PLUS ETF 리서치룸

➕PLUS ETF 텔레그램입니다➕

ETF 투자아이디어와 국내외 금융시장의 다양한 이슈들에 대해 전달드립니다.

➕Disclaimer:

해당 채널의 게시물은 단순 의견 및 정보 공유로 매수/매도 등 투자권유를 의미하지 않습니다. 해당 게시물의 내용은 부정확할 수 있으며 투자 결과에 따른 투자원금 손실은 투자자에게 귀속됩니다. 해당 게시물의 내용은 어떤 경우에도 법적 근거로 사용될 수 없습니다. 투자에 대한 판단은 각자의 개인에게 있습니다.

ETF 투자아이디어와 국내외 금융시장의 다양한 이슈들에 대해 전달드립니다.

➕Disclaimer:

해당 채널의 게시물은 단순 의견 및 정보 공유로 매수/매도 등 투자권유를 의미하지 않습니다. 해당 게시물의 내용은 부정확할 수 있으며 투자 결과에 따른 투자원금 손실은 투자자에게 귀속됩니다. 해당 게시물의 내용은 어떤 경우에도 법적 근거로 사용될 수 없습니다. 투자에 대한 판단은 각자의 개인에게 있습니다.

"PLUS ETF 리서치룸" 群组最新帖子

16.05.202507:53

한화비전 자회사 한화세미텍 단일판매ㆍ공급계약 체결

-내용 : HBM 제조용 반도체 장비 공급 계약(TC Bonder)

-금액 : 385억원(최근 매출액 대비 9.59%) *vat 미포함

-대상 : SK하이닉스

-기간 : 2025-05-16 ~ 2025-07-01

https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250516800295

-내용 : HBM 제조용 반도체 장비 공급 계약(TC Bonder)

-금액 : 385억원(최근 매출액 대비 9.59%) *vat 미포함

-대상 : SK하이닉스

-기간 : 2025-05-16 ~ 2025-07-01

https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250516800295

16.05.202504:44

美, 中 태양광도 세액공제 제외 추진…韓 태양광 '볕 드나'

https://n.news.naver.com/mnews/article/421/0008254007

https://n.news.naver.com/mnews/article/421/0008254007

16.05.202502:34

‘휴머노이드’ 로봇 구동기 국가첨단전략기술 지정… 10년 내 ‘8경’시장으로 성장

https://www.datatooza.com/article/202505161035493430661c44de84_80

https://www.datatooza.com/article/202505161035493430661c44de84_80

转发自: 습관이 부자를 만든다. 🧘

습관이 부자를 만든다. 🧘

16.05.202501:44

사거리 늘고 무인 자율주행… 진화하는 K9 자주포

-한화에어로, 2·3차 개량모델 연구

https://biz.chosun.com/industry/company/2025/05/16/A2I2ET3P2JBSNA7GWTSNW5ZRZA/

-한화에어로, 2·3차 개량모델 연구

https://biz.chosun.com/industry/company/2025/05/16/A2I2ET3P2JBSNA7GWTSNW5ZRZA/

15.05.202522:56

[단독]로봇 관절 기술 1위 로보티즈, 중국 너머 중앙아시아 베팅한 이유

https://n.news.naver.com/mnews/article/011/0004485992?sid=105

로봇 업계에 따르면 현재 중국의 휴머노이드 가격은 적극적인 자국 기업 보조금 정책과 저렴한 인건비에 힘입어 국내 대비 40~50% 낮은 수준에서 형성돼 있다. 이 때문에 국내 기업은 핵심 비용을 낮춰 가격경쟁력을 확보하는 게 과제로 꼽힌다. 업계에서 로보티즈에 걸고 있는 기대는 액추에이터와 더불어 하나의 모듈로 큰 역할을 하는 감속기의 기술력인데 이는 업계 1위인 일본의 하모닉드라이브와 비교해도 강점이 뚜렷하다. 앞으로 휴머노이드가 이동하고 밖으로 나가 활동을 하면 사이클로 타입의 감속기가 더욱 중요해진다는 설명이다. 남은 과제는 이익률을 높이면서도 비용을 줄여 출혈경쟁 없이 건전한 성장을 이루는 것이다. 최재호 하나증권 연구원은 “중국 기업(유니트리)에서 로보티즈 부품을 쓴다는 것은 아직 기술 격차를 좁히지 못한다는 근거”라며 “중앙아시아 생산기지를 통해 생산능력을 확대하면 매출이 늘어나는 것은 물론 비용 경쟁력도 높아질 것”이라고 말했다. 이어 그는 “지난해 초반만 해도 50%였던 매출 총이익률이 지난해 말의 경우 60%까지 올라왔는데 생산량이 증가하면서 매출 총이익률이 늘어난 것은 매우 고무적”이라고 평가했다.

https://n.news.naver.com/mnews/article/011/0004485992?sid=105

로봇 업계에 따르면 현재 중국의 휴머노이드 가격은 적극적인 자국 기업 보조금 정책과 저렴한 인건비에 힘입어 국내 대비 40~50% 낮은 수준에서 형성돼 있다. 이 때문에 국내 기업은 핵심 비용을 낮춰 가격경쟁력을 확보하는 게 과제로 꼽힌다. 업계에서 로보티즈에 걸고 있는 기대는 액추에이터와 더불어 하나의 모듈로 큰 역할을 하는 감속기의 기술력인데 이는 업계 1위인 일본의 하모닉드라이브와 비교해도 강점이 뚜렷하다. 앞으로 휴머노이드가 이동하고 밖으로 나가 활동을 하면 사이클로 타입의 감속기가 더욱 중요해진다는 설명이다. 남은 과제는 이익률을 높이면서도 비용을 줄여 출혈경쟁 없이 건전한 성장을 이루는 것이다. 최재호 하나증권 연구원은 “중국 기업(유니트리)에서 로보티즈 부품을 쓴다는 것은 아직 기술 격차를 좁히지 못한다는 근거”라며 “중앙아시아 생산기지를 통해 생산능력을 확대하면 매출이 늘어나는 것은 물론 비용 경쟁력도 높아질 것”이라고 말했다. 이어 그는 “지난해 초반만 해도 50%였던 매출 총이익률이 지난해 말의 경우 60%까지 올라왔는데 생산량이 증가하면서 매출 총이익률이 늘어난 것은 매우 고무적”이라고 평가했다.

转发自: 묻따방

묻따방

15.05.202522:20

독일 + 유럽이 무기 자급률을 단기간에 올리기 힘든 이유는 현재 유럽이 무기 조달의 78%를 해외에 의존하고 있기 때문 (그 중 63%가 미국) - 한국 방산업체의 NATO 내 수주가 유럽업체와 동반 성장 가능한 근거

But Europe is a long way from being able to supply its own military needs. Fully 78 percent of European military purchases currently come from production outside the EU, with 63 percent from the U.S. alone.

https://rollcall.com/2025/03/13/rebuilding-europes-defense-capacity-will-take-ingenuity-time/

But Europe is a long way from being able to supply its own military needs. Fully 78 percent of European military purchases currently come from production outside the EU, with 63 percent from the U.S. alone.

https://rollcall.com/2025/03/13/rebuilding-europes-defense-capacity-will-take-ingenuity-time/

转发自: 投資, 아레테

投資, 아레테

15.05.202522:17

#방산

(좌)독일 트럼프가 언급하는 NATO GDP 대비 5% 수준의 방위비 지지 의사.

(우) 유럽방위청에서 5월 8일 업데이트한 회원국 총방위비 증가 추이.

시사점

1. 현실화된다면 NATO 중심으로 증가 가속도가 가팔라질 수 있다.

2. 이미 라인메탈은 독일 수주 중심으로 역대급 수주 및 계약 행보를 보이고 있음. 이들에게 부품 단위로 일부 생산 및 수출 후 유럽 이름표를 달고 수출 가능해질 수 있음.

3. 유럽 주요 현지거점들이 빠르게 영업을 잘 해주면 좋겠다.

(좌)독일 트럼프가 언급하는 NATO GDP 대비 5% 수준의 방위비 지지 의사.

(우) 유럽방위청에서 5월 8일 업데이트한 회원국 총방위비 증가 추이.

시사점

1. 현실화된다면 NATO 중심으로 증가 가속도가 가팔라질 수 있다.

2. 이미 라인메탈은 독일 수주 중심으로 역대급 수주 및 계약 행보를 보이고 있음. 이들에게 부품 단위로 일부 생산 및 수출 후 유럽 이름표를 달고 수출 가능해질 수 있음.

3. 유럽 주요 현지거점들이 빠르게 영업을 잘 해주면 좋겠다.

15.05.202509:26

European Defense Stocks Rise as Germany Commits to 5% Target

(Bloomberg) -- European defense stocks rise as Germany committed to following the US in setting a 5% of GDP defense budget target.

• Foreign Minister Johann Wadephul said “Germany is ready and able to fulfill the obligations,” on the sidelines of a meeting of NATO foreign ministers in Antalya, Turkey. President Donald Trump asked for 5% “and we are following him there,” he said

• Rheinmetall shares rise 5.2%, Saab +3.3%, Thales +2.6%, BAE Systems +2%, Leonardo +3.4%, Exosens +5.3%, Hensoldt +6.0%

(Bloomberg) -- European defense stocks rise as Germany committed to following the US in setting a 5% of GDP defense budget target.

• Foreign Minister Johann Wadephul said “Germany is ready and able to fulfill the obligations,” on the sidelines of a meeting of NATO foreign ministers in Antalya, Turkey. President Donald Trump asked for 5% “and we are following him there,” he said

• Rheinmetall shares rise 5.2%, Saab +3.3%, Thales +2.6%, BAE Systems +2%, Leonardo +3.4%, Exosens +5.3%, Hensoldt +6.0%

转发自: 우주방산AI로봇 아카이브

우주방산AI로봇 아카이브

15.05.202506:31

[현대로템 1Q25 컨콜 요약]

1. K2 전차 폴란드 2차 계약

CFO “모든 계약 지연 요인 해소”

“내년 K2 수출 공백도 없음” 확언

2. 신규 수주 협상 중

슬로바키아, 루마니아, 중동·아시아 국가들과

K2 및 장갑차 계약 논의

추가 수주 기대, 생산라인 확장 가능성

3. 생산 및 가이던스

올해 생산 전년보다 가속화

BTE(초과이익) 수준 실적 달성 목표

1. K2 전차 폴란드 2차 계약

CFO “모든 계약 지연 요인 해소”

“내년 K2 수출 공백도 없음” 확언

2. 신규 수주 협상 중

슬로바키아, 루마니아, 중동·아시아 국가들과

K2 및 장갑차 계약 논의

추가 수주 기대, 생산라인 확장 가능성

3. 생산 및 가이던스

올해 생산 전년보다 가속화

BTE(초과이익) 수준 실적 달성 목표

转发自: 서화백의 그림놀이 🚀

서화백의 그림놀이 🚀

14.05.202523:33

[아시아경제] [단독] 김희철 한화오션 대표, 내일 미정부와 비공개 단독면담

https://www.asiae.co.kr/article/2025051508104896911

https://www.asiae.co.kr/article/2025051508104896911

14.05.202508:29

2025.05.14 17:05:00

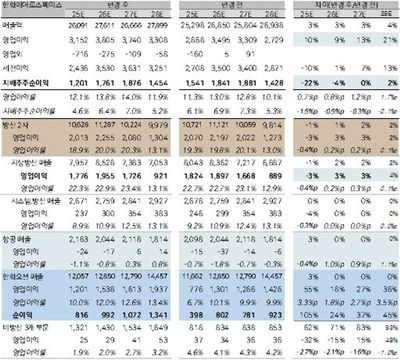

기업명: 현대로템(시가총액: 11조 7,437억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

매출액 : 11,761억(예상치 : 12,891억/ -9%)

영업익 : 2,029억(예상치 : 1,881억/ +8%)

순이익 : 1,584억(예상치 : 1,671억/ -5%)

**최근 실적 추이**

2025.1Q 11,761억/ 2,029억/ 1,584억

2024.4Q 14,408억/ 1,617억/ 1,450억

2024.3Q 10,935억/ 1,374억/ 1,038억

2024.2Q 10,945억/ 1,128억/ 1,008억

2024.1Q 7,478억/ 447억/ 556억

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250514801097

회사정보: https://finance.naver.com/item/main.nhn?code=064350

기업명: 현대로템(시가총액: 11조 7,437억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

매출액 : 11,761억(예상치 : 12,891억/ -9%)

영업익 : 2,029억(예상치 : 1,881억/ +8%)

순이익 : 1,584억(예상치 : 1,671억/ -5%)

**최근 실적 추이**

2025.1Q 11,761억/ 2,029억/ 1,584억

2024.4Q 14,408억/ 1,617억/ 1,450억

2024.3Q 10,935억/ 1,374억/ 1,038억

2024.2Q 10,945억/ 1,128억/ 1,008억

2024.1Q 7,478억/ 447억/ 556억

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250514801097

회사정보: https://finance.naver.com/item/main.nhn?code=064350

记录

13.05.202523:59

2K订阅者22.02.202523:59

100引用指数16.02.202509:28

7.1K每帖平均覆盖率16.02.202509:28

7.1K广告帖子的平均覆盖率07.02.202507:39

26.09%ER13.02.202507:39

1565.63%ERR转发自:投資, 아레테

20.04.202504:31

#KAI #한국항공우주

- 원래 가능성이 높던 파이프라인으로, 최근 다양한 지역 언론에서 보도되고 있음.

- 1차는 36대이고 최대 100대까지 갈 수 있는 상황으로, 36대 이후는 추가 구매를 통해 계획해야 함.

- 이번 계약도 기존부터 현지 생산 논의가 나왔던 상황이기에 현지 생산 관련한 내용보다는 현지 생산 지역이 구체적으로 나온다는 점에서 관심.

- FA-50 및 T-50 계열의 파이프라인이 30대 이상 수출된 경우는 폴란드를 제외하면 전무한 상황으로, 이집트 FA-50을 통해 대량 수출의 다각화를 이룰 수 있을지 관심.

- 25년 초 안내와 달리 상반기는 진행률 인식이 지연되면서 숫자는 아쉬운 상황이나 하반기부터는 진행률이 정상적으로 돌아올 수 있는 환경이며 2Q 중~말부터 필리핀 FA-50 추가구매(FA-50/KF-21 패키지 딜 가능성 유효)와 함께 다양한 파이프라인(고정익/회전익) 수주 가시화와 함께 큰 모멘텀이 반영될 수 있는 상황.

- 미국 관련된 내용은 다음(https://t.me/mstaryun/7103)을 참고하면 되며 최근 보잉의 6세대 전투기 수주는 동사 미국 모멘텀에 대해 더욱 관심을 가질 수 있는 내용.

- 하반기에 가까울수록 아웃퍼폼 가능하다는 의견 지속 유지.

- 원래 가능성이 높던 파이프라인으로, 최근 다양한 지역 언론에서 보도되고 있음.

- 1차는 36대이고 최대 100대까지 갈 수 있는 상황으로, 36대 이후는 추가 구매를 통해 계획해야 함.

- 이번 계약도 기존부터 현지 생산 논의가 나왔던 상황이기에 현지 생산 관련한 내용보다는 현지 생산 지역이 구체적으로 나온다는 점에서 관심.

- FA-50 및 T-50 계열의 파이프라인이 30대 이상 수출된 경우는 폴란드를 제외하면 전무한 상황으로, 이집트 FA-50을 통해 대량 수출의 다각화를 이룰 수 있을지 관심.

- 25년 초 안내와 달리 상반기는 진행률 인식이 지연되면서 숫자는 아쉬운 상황이나 하반기부터는 진행률이 정상적으로 돌아올 수 있는 환경이며 2Q 중~말부터 필리핀 FA-50 추가구매(FA-50/KF-21 패키지 딜 가능성 유효)와 함께 다양한 파이프라인(고정익/회전익) 수주 가시화와 함께 큰 모멘텀이 반영될 수 있는 상황.

- 미국 관련된 내용은 다음(https://t.me/mstaryun/7103)을 참고하면 되며 최근 보잉의 6세대 전투기 수주는 동사 미국 모멘텀에 대해 더욱 관심을 가질 수 있는 내용.

- 하반기에 가까울수록 아웃퍼폼 가능하다는 의견 지속 유지.

转发自: 루팡

루팡

14.05.202504:05

테슬라 옵티머스 새로운 영상 공개

Milan Kovac (테슬라 옵티머스 담당)

이제는 케이블도 없습니다

전부 실시간 속도이고, CGI(컴퓨터 그래픽)도 전혀 없으며, 시뮬레이션에서 완전히 학습된 뒤 제로샷(Zero-shot)으로 실제 환경에 바로 적용한 것입니다.

재미있다는 점을 넘어, 우리는 시뮬레이션 내에서 로봇 모델, 도메인 랜덤화(domain randomization), 기타 기법들을 크게 개선해야 했고, 이 경험은 실제 응용 가능한 상황들—예를 들어 견고한 보행, 민첩한 전신 제어 등에 직접적으로 도움이 될 것입니다.

하드웨어 관련해서도 여러 가지를 배웠고, 전력 프로파일도 최적화했습니다.

이제는 분명해졌기를 바랍니다.

테슬라는 단순히 놀라운 자동차 회사 그 이상입니다 — 현실 세계를 바꾸는 AI를 만들고자 한다면, 바로 여기가 최고의 장소입니다.

Milan Kovac (테슬라 옵티머스 담당)

이제는 케이블도 없습니다

전부 실시간 속도이고, CGI(컴퓨터 그래픽)도 전혀 없으며, 시뮬레이션에서 완전히 학습된 뒤 제로샷(Zero-shot)으로 실제 환경에 바로 적용한 것입니다.

재미있다는 점을 넘어, 우리는 시뮬레이션 내에서 로봇 모델, 도메인 랜덤화(domain randomization), 기타 기법들을 크게 개선해야 했고, 이 경험은 실제 응용 가능한 상황들—예를 들어 견고한 보행, 민첩한 전신 제어 등에 직접적으로 도움이 될 것입니다.

하드웨어 관련해서도 여러 가지를 배웠고, 전력 프로파일도 최적화했습니다.

이제는 분명해졌기를 바랍니다.

테슬라는 단순히 놀라운 자동차 회사 그 이상입니다 — 현실 세계를 바꾸는 AI를 만들고자 한다면, 바로 여기가 최고의 장소입니다.

转发自:우주방산AI로봇 아카이브

15.05.202506:31

[현대로템 1Q25 컨콜 요약]

1. K2 전차 폴란드 2차 계약

CFO “모든 계약 지연 요인 해소”

“내년 K2 수출 공백도 없음” 확언

2. 신규 수주 협상 중

슬로바키아, 루마니아, 중동·아시아 국가들과

K2 및 장갑차 계약 논의

추가 수주 기대, 생산라인 확장 가능성

3. 생산 및 가이던스

올해 생산 전년보다 가속화

BTE(초과이익) 수준 실적 달성 목표

1. K2 전차 폴란드 2차 계약

CFO “모든 계약 지연 요인 해소”

“내년 K2 수출 공백도 없음” 확언

2. 신규 수주 협상 중

슬로바키아, 루마니아, 중동·아시아 국가들과

K2 및 장갑차 계약 논의

추가 수주 기대, 생산라인 확장 가능성

3. 생산 및 가이던스

올해 생산 전년보다 가속화

BTE(초과이익) 수준 실적 달성 목표

转发自:서화백의 그림놀이 🚀

29.04.202507:03

"Global Insight: Humanoids"

1. 시장 전망

- 휴머노이드 로봇 시장 규모: 2050년까지 연간 5조 달러(약 6,800조 원)에 이를 전망. 2030/2040/2050년 예상 매출은 각각 200억/1.2조/4.7조 달러.

- 전 세계 보급량: 2050년까지 누적 10억 대 도달 예상.

- 시장 성장률: 2025~2035년 연평균 성장률(CAGR) 54%, 이후 2035~2050년은 23%.

---

2. 주요 사업 모델과 가치 사슬 분석

- 가장 가치 있는 비즈니스 모델:

- 로봇 통합업체: Tesla처럼 ‘브레인+바디+생태계’ 통합 능력이 있는 기업.

- 브레인 개발자: Nvidia, Google 등 대규모 모델 보유 및 제조 역량 있는 기업.

- 핵심 부품사: 센서, 행성 롤러 스크류, 하모닉 리듀서 분야가 기술 장벽과 확장성 측면에서 매력적.

- 로봇 브레인(VLA 모델):

- 범용성 확보가 핵심 경쟁력.

- 데이터 확보 및 GPU 컴퓨팅이 병목 요소.

- 대표 주자: Nvidia ISAAC GR00T, Google Gemini Robotics, Huawei Pangu 5.0 등.

---

3. 공급망과 중국의 역할

- 중국 공급망의 중요성:

- 중국산 BoM(물류 기준): 2025년 기준 약 4.6만 달러, 비중국산 대비 1/3 수준.

- 향후 2034년까지 BoM 비용은 약 1.6만 달러**까지 하락할 전망.

- 고정밀도 및 신뢰성 측면에서 개선 중이나 가격 경쟁력 우위 유지.

- **주요 부품 고부가가치 영역:

- 행성 롤러 스크류, 6축 포스/토크 센서, 하모닉 리듀서, 모터 등.

---

4. 국가/소득 수준별 도입 전망

- 2050년 누적 도입 비중:

- 고소득 국가: 29%

- 중상위 소득 국가 (중국 포함): 50%

- 중하위 소득 국가: 20%

- 저소득 국가: 1%

- 용도별 비중 (2050년):

- 상업·산업용: 92%

- 가정용: 8% (약 8천만 대, 안전성과 가격 등의 이유로 제한적)

---

5. 주요 수혜 기업 요약

- 통합업체 (Integrator): Tesla, Amazon, Tencent, Alibaba 등.

- 브레인 개발자 (Brain): Nvidia, Alphabet, Meta, Baidu, TSMC 등.

- 바디/부품 업체 (Body):

- 중국: Inovance, Hengli, Will Semi, Tuopu, Sanhua

- 일본: HDS (Harmonic Drive Systems)

- 대만: Hiwin

- 유럽: Siemens, Infineon

---

6. 투자 인사이트

- Humanoid 100 지수: 모건스탠리가 선정한 휴머노이드 관련 글로벌 상장사 100개 리스트.

- 2025년 YTD 기준 S&P500 대비 10.5%p 초과 수익률.

- 상위 10개 중 7개는 중국 기업으로 부품(바디) 관련사 중심.

1. 시장 전망

- 휴머노이드 로봇 시장 규모: 2050년까지 연간 5조 달러(약 6,800조 원)에 이를 전망. 2030/2040/2050년 예상 매출은 각각 200억/1.2조/4.7조 달러.

- 전 세계 보급량: 2050년까지 누적 10억 대 도달 예상.

- 시장 성장률: 2025~2035년 연평균 성장률(CAGR) 54%, 이후 2035~2050년은 23%.

---

2. 주요 사업 모델과 가치 사슬 분석

- 가장 가치 있는 비즈니스 모델:

- 로봇 통합업체: Tesla처럼 ‘브레인+바디+생태계’ 통합 능력이 있는 기업.

- 브레인 개발자: Nvidia, Google 등 대규모 모델 보유 및 제조 역량 있는 기업.

- 핵심 부품사: 센서, 행성 롤러 스크류, 하모닉 리듀서 분야가 기술 장벽과 확장성 측면에서 매력적.

- 로봇 브레인(VLA 모델):

- 범용성 확보가 핵심 경쟁력.

- 데이터 확보 및 GPU 컴퓨팅이 병목 요소.

- 대표 주자: Nvidia ISAAC GR00T, Google Gemini Robotics, Huawei Pangu 5.0 등.

---

3. 공급망과 중국의 역할

- 중국 공급망의 중요성:

- 중국산 BoM(물류 기준): 2025년 기준 약 4.6만 달러, 비중국산 대비 1/3 수준.

- 향후 2034년까지 BoM 비용은 약 1.6만 달러**까지 하락할 전망.

- 고정밀도 및 신뢰성 측면에서 개선 중이나 가격 경쟁력 우위 유지.

- **주요 부품 고부가가치 영역:

- 행성 롤러 스크류, 6축 포스/토크 센서, 하모닉 리듀서, 모터 등.

---

4. 국가/소득 수준별 도입 전망

- 2050년 누적 도입 비중:

- 고소득 국가: 29%

- 중상위 소득 국가 (중국 포함): 50%

- 중하위 소득 국가: 20%

- 저소득 국가: 1%

- 용도별 비중 (2050년):

- 상업·산업용: 92%

- 가정용: 8% (약 8천만 대, 안전성과 가격 등의 이유로 제한적)

---

5. 주요 수혜 기업 요약

- 통합업체 (Integrator): Tesla, Amazon, Tencent, Alibaba 등.

- 브레인 개발자 (Brain): Nvidia, Alphabet, Meta, Baidu, TSMC 등.

- 바디/부품 업체 (Body):

- 중국: Inovance, Hengli, Will Semi, Tuopu, Sanhua

- 일본: HDS (Harmonic Drive Systems)

- 대만: Hiwin

- 유럽: Siemens, Infineon

---

6. 투자 인사이트

- Humanoid 100 지수: 모건스탠리가 선정한 휴머노이드 관련 글로벌 상장사 100개 리스트.

- 2025년 YTD 기준 S&P500 대비 10.5%p 초과 수익률.

- 상위 10개 중 7개는 중국 기업으로 부품(바디) 관련사 중심.

14.05.202508:29

2025.05.14 17:05:00

기업명: 현대로템(시가총액: 11조 7,437억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

매출액 : 11,761억(예상치 : 12,891억/ -9%)

영업익 : 2,029억(예상치 : 1,881억/ +8%)

순이익 : 1,584억(예상치 : 1,671억/ -5%)

**최근 실적 추이**

2025.1Q 11,761억/ 2,029억/ 1,584억

2024.4Q 14,408억/ 1,617억/ 1,450억

2024.3Q 10,935억/ 1,374억/ 1,038억

2024.2Q 10,945억/ 1,128억/ 1,008억

2024.1Q 7,478억/ 447억/ 556억

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250514801097

회사정보: https://finance.naver.com/item/main.nhn?code=064350

기업명: 현대로템(시가총액: 11조 7,437억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

매출액 : 11,761억(예상치 : 12,891억/ -9%)

영업익 : 2,029억(예상치 : 1,881억/ +8%)

순이익 : 1,584억(예상치 : 1,671억/ -5%)

**최근 실적 추이**

2025.1Q 11,761억/ 2,029억/ 1,584억

2024.4Q 14,408억/ 1,617억/ 1,450억

2024.3Q 10,935억/ 1,374억/ 1,038억

2024.2Q 10,945억/ 1,128억/ 1,008억

2024.1Q 7,478억/ 447억/ 556억

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250514801097

회사정보: https://finance.naver.com/item/main.nhn?code=064350

10.05.202509:46

✅테슬라 변압기 미친듯이 사재기 진행중

변압기 장비 앞면에 4,800 킬로볼트암페어 (kVA)

📌변압기 성능

고압 측: 34,500V

저압 측: 480/277V

이 조합은 보통 산업용 또는 데이터센터, 대형 상업시설에서 사용되는 변압기임.

테슬라 텍사스에 있는 Cortex2 구축 시작될것으로 보임.

테슬라 로보택시 / FSD 발전을 위한 Cortex2

✅독립리서치 그로쓰리서치

https://t.me/growthresearch

변압기 장비 앞면에 4,800 킬로볼트암페어 (kVA)

📌변압기 성능

고압 측: 34,500V

저압 측: 480/277V

이 조합은 보통 산업용 또는 데이터센터, 대형 상업시설에서 사용되는 변압기임.

테슬라 텍사스에 있는 Cortex2 구축 시작될것으로 보임.

테슬라 로보택시 / FSD 발전을 위한 Cortex2

✅독립리서치 그로쓰리서치

https://t.me/growthresearch

转发自:우주방산AI로봇 아카이브

08.05.202503:31

**방산...특히 전투기와 전차 같이 제조 기간이 긴 제품들은 회계방식이 진행률 기준 방식이라 1분기가 비교적 낮고, 4분기가 상대적으로 높아지는 구조라 1분기 실적 낮다고 큰 의미 둘건 아닌 듯 싶은데도 다들 잘 나오고 있네요.

오늘 실적 발표한 LIG넥스원의 주력 제품인 '천궁2'의 경우도 진행률 회계 방식인데, 올 1분기부터 의미있는 숫자를 보여줬다는 것에 의미가 있어 보이네요.

2분기, 3분기, 4분기...시간이 흐를 수록 천궁2의 매출은 더 늘어날 여지가 높아지니까요.

참고로 제조 기간이 짧은 자주포나 다연장포는 납기일 기준 방식이라 분기별 실적 변동성은 어쩔 수 없이 발생합니다.

오늘 실적 발표한 LIG넥스원의 주력 제품인 '천궁2'의 경우도 진행률 회계 방식인데, 올 1분기부터 의미있는 숫자를 보여줬다는 것에 의미가 있어 보이네요.

2분기, 3분기, 4분기...시간이 흐를 수록 천궁2의 매출은 더 늘어날 여지가 높아지니까요.

참고로 제조 기간이 짧은 자주포나 다연장포는 납기일 기준 방식이라 분기별 실적 변동성은 어쩔 수 없이 발생합니다.

转发自: 한화투자 중국/신흥국 정정영

한화투자 중국/신흥국 정정영

10.05.202506:50

* 미국도 원전

=========================

~ 모두 4개인 행정명령의 초안에 따르면 트럼프 대통령은 원전 발전 용량을 현재 100기가와트에서 2040년 400기가와트로 늘린다는 목표다

~ 행정명령에는 미군이 차세대 원자로에 자금을 지원하도록 하는 것과 인공지능(AI) 데이터 센터를 국방 핵심 인프라로 지정하는 방안도 포함돼 있다고 NYT는 전했다

~ 행정명령은 초안에서 "새로운 원자로 디자인에 대한 미국의 개발이 감소하면서 2017년 이후 전세계에 설치된 원자로의 87%가 러시아와 중국 디자인에 기반하고 있다"라면서 "이런 추세는 계속될 수 없으며 미국은 원자력 르네상스를 재개하기 위해 신속하고 단호하게 조치해야 한다"라고 밝혔다

https://n.news.naver.com/article/001/0015379242?sid=104

=========================

~ 모두 4개인 행정명령의 초안에 따르면 트럼프 대통령은 원전 발전 용량을 현재 100기가와트에서 2040년 400기가와트로 늘린다는 목표다

~ 행정명령에는 미군이 차세대 원자로에 자금을 지원하도록 하는 것과 인공지능(AI) 데이터 센터를 국방 핵심 인프라로 지정하는 방안도 포함돼 있다고 NYT는 전했다

~ 행정명령은 초안에서 "새로운 원자로 디자인에 대한 미국의 개발이 감소하면서 2017년 이후 전세계에 설치된 원자로의 87%가 러시아와 중국 디자인에 기반하고 있다"라면서 "이런 추세는 계속될 수 없으며 미국은 원자력 르네상스를 재개하기 위해 신속하고 단호하게 조치해야 한다"라고 밝혔다

https://n.news.naver.com/article/001/0015379242?sid=104

转发自: ▩발간자료PDF.저장

▩발간자료PDF.저장

02.05.202506:24

🔰 한화에어로스페이스 「지상도 바다도 좋았다, 다음은 미국 장약」

☞ https://bit.ly/HA1Q25REV

▶️ Issue: 1Q25 리뷰

- 유상증자 변동(3자배정)을 반영(증자비율 3.8%)하지만,

- 적정PER 30배로 상향하면서 적정주가 95만원으로 올림

▶️ Pitch:

- 지상방산의 폴란드 납품이 계획보다 빠르며 수출비중에 따른 호조 계속

: K9 20문(연간 70문 이상 안내), 천무 24대(연간 50대 이상)으로 더 빠름. 올해 천무는 K9보다 많이 나감

: 1Q보다 2~4Q, 특히 하반기가 좋음. 폴란드 외 지역 납품 늠

- 연결로 처음 잡힌 한화오션도 기대 이상

- 즉, 지상과 바다의 실적 턴어라운드는 올해 하반기에 또 2027년까지 계속

- 선호주 의견 유지

▶️ Rationale: 보고서 참조

---------------------------------------------------------------

🎴 조선/기계/방산 | 최광식 | DAOL투자증권

📈 텔레그램 공개 채널 https://t.me/HI_GS

✅ 컴플라이언스 승인을 득한 보고서입니다.

---------------------------------------------------------------

☞ https://bit.ly/HA1Q25REV

▶️ Issue: 1Q25 리뷰

- 유상증자 변동(3자배정)을 반영(증자비율 3.8%)하지만,

- 적정PER 30배로 상향하면서 적정주가 95만원으로 올림

▶️ Pitch:

- 지상방산의 폴란드 납품이 계획보다 빠르며 수출비중에 따른 호조 계속

: K9 20문(연간 70문 이상 안내), 천무 24대(연간 50대 이상)으로 더 빠름. 올해 천무는 K9보다 많이 나감

: 1Q보다 2~4Q, 특히 하반기가 좋음. 폴란드 외 지역 납품 늠

- 연결로 처음 잡힌 한화오션도 기대 이상

- 즉, 지상과 바다의 실적 턴어라운드는 올해 하반기에 또 2027년까지 계속

- 선호주 의견 유지

▶️ Rationale: 보고서 참조

---------------------------------------------------------------

🎴 조선/기계/방산 | 최광식 | DAOL투자증권

📈 텔레그램 공개 채널 https://t.me/HI_GS

✅ 컴플라이언스 승인을 득한 보고서입니다.

---------------------------------------------------------------

转发自: 한화 기계/우주/방산 배성조

한화 기계/우주/방산 배성조

02.05.202506:24

한화에어로스페이스 (012450)

[1Q25 Review] 폴란드향 무기체계 인도 순항 중

▶1Q25 Review: 영업이익 시장 기대치 상회

- 한화에어로스페이스는 1분기 영업이익 기준 당사 추정치는 부합, 컨센서스는 약 12% 상회

- 매출액 5조 4,842억원(YoY +278.4%, 이하 YoY)

- 영업이익 5,608억원(+3,059.8%, OPM 10.2%)

- 시장 기대치 상회 요인은 연결 자회사들의 호실적 및 예상 대비 높은 지상방산 영업이익률(26.1%)

- 1분기에도 방산 수출 마진은 30% 중후반대를 기록하며 YoY 증익에 크게 기여했을 것으로 추정

- 이번 분기에도 4분기에 이어 영업이익 단에는 환 효과가 약 10%, 반복제작에 의한 생산성 향상 효과가 10% 이상 있었던 것으로 파악

▶폴란드향 무기체계 인도 순항 중

- 1분기 지상방산 부문 매출액 1조 1,575억원(+76.6%), 영업이익 3,019억원(흑자전환, OPM 26.1%), 수주잔고 3.14조원(수출 65%)

- 국내 매출 4,050억원(+15.0%), 해외 매출 7,525억원(+148.3%)

- 1분기 폴란드향 K9, 천무는 각각 20문, 24대가 인도 기준 매출인식됨

- 수출 매출에는 폴란드 외에도 이집트 진행매출(부품 매출 및 조립+커스터마이제이션 개발 매출로 구성)이 일부 반영된 것으로 파악

- 분기를 거듭할수록 폴란드 외 수출 매출이 가세되고 하반기에 내수 매출이 집중됨에 따른 QoQ 증익을 예상

- 한편, 연초 폴란드향 K9, 천무의 연간 인도 가이던스는 각각 70문 이상, 50대 이상이었음

- 현재 천무의 인도 가이던스 상향 가능성이 높아진 상황

- 천무의 연간 인도대수가 80대 내외로 K9의 인도대수를 넘어설 수 있을 것으로 예상하며 이를 추정치에 반영

▶투자의견 Buy, 목표주가 940,000원 유지

- 1.3조원 규모 제3자배정 유상증자는 4/28 3개 계열사가 납입을 완료, 5/15 신주 상장 예정

- 4/30에는 2.3조원 규모 주주배정 유상증자 관련 2차 정정 증권신고서가 공시됨

- 증자 배경 및 자금 사용 목적에 대한 상세 설명이 포함된 것으로 파악되며, 증자가 진행될 경우 7/21 신주 상장 예정

- 동사의 자금조달을 통한 글로벌 생산거점 확보 등의 경과를 지속 모니터링할 필요가 있다고 판단하며, 업종 내 최선호주 의견 유지

<보고서 원문 링크>

https://bit.ly/44ghgZL

[1Q25 Review] 폴란드향 무기체계 인도 순항 중

▶1Q25 Review: 영업이익 시장 기대치 상회

- 한화에어로스페이스는 1분기 영업이익 기준 당사 추정치는 부합, 컨센서스는 약 12% 상회

- 매출액 5조 4,842억원(YoY +278.4%, 이하 YoY)

- 영업이익 5,608억원(+3,059.8%, OPM 10.2%)

- 시장 기대치 상회 요인은 연결 자회사들의 호실적 및 예상 대비 높은 지상방산 영업이익률(26.1%)

- 1분기에도 방산 수출 마진은 30% 중후반대를 기록하며 YoY 증익에 크게 기여했을 것으로 추정

- 이번 분기에도 4분기에 이어 영업이익 단에는 환 효과가 약 10%, 반복제작에 의한 생산성 향상 효과가 10% 이상 있었던 것으로 파악

▶폴란드향 무기체계 인도 순항 중

- 1분기 지상방산 부문 매출액 1조 1,575억원(+76.6%), 영업이익 3,019억원(흑자전환, OPM 26.1%), 수주잔고 3.14조원(수출 65%)

- 국내 매출 4,050억원(+15.0%), 해외 매출 7,525억원(+148.3%)

- 1분기 폴란드향 K9, 천무는 각각 20문, 24대가 인도 기준 매출인식됨

- 수출 매출에는 폴란드 외에도 이집트 진행매출(부품 매출 및 조립+커스터마이제이션 개발 매출로 구성)이 일부 반영된 것으로 파악

- 분기를 거듭할수록 폴란드 외 수출 매출이 가세되고 하반기에 내수 매출이 집중됨에 따른 QoQ 증익을 예상

- 한편, 연초 폴란드향 K9, 천무의 연간 인도 가이던스는 각각 70문 이상, 50대 이상이었음

- 현재 천무의 인도 가이던스 상향 가능성이 높아진 상황

- 천무의 연간 인도대수가 80대 내외로 K9의 인도대수를 넘어설 수 있을 것으로 예상하며 이를 추정치에 반영

▶투자의견 Buy, 목표주가 940,000원 유지

- 1.3조원 규모 제3자배정 유상증자는 4/28 3개 계열사가 납입을 완료, 5/15 신주 상장 예정

- 4/30에는 2.3조원 규모 주주배정 유상증자 관련 2차 정정 증권신고서가 공시됨

- 증자 배경 및 자금 사용 목적에 대한 상세 설명이 포함된 것으로 파악되며, 증자가 진행될 경우 7/21 신주 상장 예정

- 동사의 자금조달을 통한 글로벌 생산거점 확보 등의 경과를 지속 모니터링할 필요가 있다고 판단하며, 업종 내 최선호주 의견 유지

<보고서 원문 링크>

https://bit.ly/44ghgZL

转发自:우주방산AI로봇 아카이브

07.05.202505:32

**양국간의 충돌이 점점 수위를 높여가네요. 인도는 K-9자주포를 쓰는 반면 파키스탄은 중국제 SH-15 자주포를 운용하고 있습니다.

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

https://www.yna.co.kr/view/AKR20250507102600104?input=1195m

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

https://www.yna.co.kr/view/AKR20250507102600104?input=1195m

转发自:묻따방

16.04.202523:34

라인메탈 : 향후 5년간 수주잔고 약 6배 확대 예상 (3천억 유로)

https://www.reuters.com/business/aerospace-defense/rheinmetall-sees-order-potential-up-341-bln-ceo-tells-handelsblatt-2025-04-16/

https://www.reuters.com/business/aerospace-defense/rheinmetall-sees-order-potential-up-341-bln-ceo-tells-handelsblatt-2025-04-16/

13.05.202500:58

✅일론머스크 테슬라 옵티머스 실시간 영상 게시

........? 미친 발전속도......😳😳😳😳😳

✅독립리서치 그로쓰리서치

https://t.me/growthresearch

........? 미친 발전속도......😳😳😳😳😳

✅독립리서치 그로쓰리서치

https://t.me/growthresearch

转发自:投資, 아레테

15.05.202522:17

#방산

(좌)독일 트럼프가 언급하는 NATO GDP 대비 5% 수준의 방위비 지지 의사.

(우) 유럽방위청에서 5월 8일 업데이트한 회원국 총방위비 증가 추이.

시사점

1. 현실화된다면 NATO 중심으로 증가 가속도가 가팔라질 수 있다.

2. 이미 라인메탈은 독일 수주 중심으로 역대급 수주 및 계약 행보를 보이고 있음. 이들에게 부품 단위로 일부 생산 및 수출 후 유럽 이름표를 달고 수출 가능해질 수 있음.

3. 유럽 주요 현지거점들이 빠르게 영업을 잘 해주면 좋겠다.

(좌)독일 트럼프가 언급하는 NATO GDP 대비 5% 수준의 방위비 지지 의사.

(우) 유럽방위청에서 5월 8일 업데이트한 회원국 총방위비 증가 추이.

시사점

1. 현실화된다면 NATO 중심으로 증가 가속도가 가팔라질 수 있다.

2. 이미 라인메탈은 독일 수주 중심으로 역대급 수주 및 계약 행보를 보이고 있음. 이들에게 부품 단위로 일부 생산 및 수출 후 유럽 이름표를 달고 수출 가능해질 수 있음.

3. 유럽 주요 현지거점들이 빠르게 영업을 잘 해주면 좋겠다.

登录以解锁更多功能。