잠실개미&10X’s N.E.R.D.S

'잠실개미‘ 와 ’10X’의 채널

N 내러티브(Narrative),

E 실적(Earning),

R 리스크(Risk),

D 배당성장/주주환원(Dividend growth),

S 산업분석(Sector Analysis)

https://m.blog.naver.com/68083015

https://m.blog.naver.com/tenbagger10x

N 내러티브(Narrative),

E 실적(Earning),

R 리스크(Risk),

D 배당성장/주주환원(Dividend growth),

S 산업분석(Sector Analysis)

https://m.blog.naver.com/68083015

https://m.blog.naver.com/tenbagger10x

TGlist rating

0

0

TypePublic

Verification

Not verifiedTrust

Not trustedLocation

LanguageOther

Channel creation dateJun 29, 2021

Added to TGlist

Sep 18, 2024Records

30.04.202523:59

13KSubscribers08.09.202423:59

0Citation index11.11.202423:59

9.1KAverage views per post16.11.202423:59

11.1KAverage views per ad post21.12.202423:59

4.65%ER11.11.202423:59

77.68%ERRReposted from: 서화백의 그림놀이 🚀

서화백의 그림놀이 🚀

11.05.202523:21

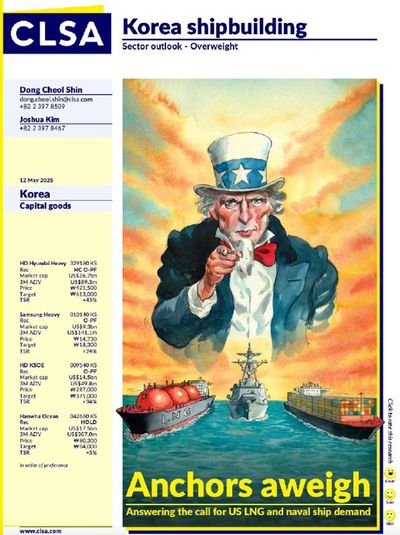

"Korea Shipbuilding: Anchors aweigh – Answering the call for US LNG and naval ship demand"

🚢 한국 조선업에 대한 전반적 전망

* 미국의 LNG 수출 확대와 군함 증강 정책이 한국 조선업계에 슈퍼사이클 기회를 제공

* LNG 운반선, 군함, 컨테이너선 중심의 수주 확대가 예상되며, 한국 조선소들이 기술력과 납기 경쟁력을 바탕으로 수혜 전망

* 미국 항만 규제 강화로 중국산 선박에 대한 견제가 강화되며 한국산 선박으로 발주 전환 가속

📈 투자 판단 및 업종 랭킹

* 업종 투자의견: Overweight (비중 확대)

* 최선호주: HD현대중공업 (High Conviction Outperform)

* 다음으로 선호: 삼성중공업, HD현대중공업그룹(HKSOE) → Outperform

* 신중 접근: 한화오션 → Hold (밸류에이션 부담)

💡 주요 투자포인트별 상세 내용

1. LNGC(액화천연가스 운반선) 시장

* 글로벌 LNG 수요 2030년까지 65% 증가 예상

* 미국 주도 LNG 수출 프로젝트 재개 및 확대 → 2027~2036년 추가로 최소 480척 LNGC 필요

* 한국 조선소는 기술력, 경험, 신뢰도에서 경쟁 우위 확보

* 2022~2024년 카타르 North Field 프로젝트 중심으로 대규모 LNGC 수주 기록 (한국 수주 비중 압도적)

* 미국 트럼프 정부는 LNG 수출을 전략 산업으로 설정하며 LNG 인프라 건설 및 수출 확대 추진

2. 미국 해군 군함 발주

* 미국 해군, 2054년까지 함대 규모를 **297척 → 390척**으로 확대 계획

* 미국 내 조선능력 부족으로 동맹국(한국 포함) 외주 발주 검토

* 한국 조선소는 납기 속도·비용 효율·함정 생산 경험을 기반으로 유력 수혜 예상

* 2025~2030년 미국 해군 관련 시장 규모:

* 베어케이스: 240억 달러

* 베이스케이스: 430억 달러

* 불케이스: 740억 달러

* 한화오션은 이미 미 해군 MRO(유지보수) 수주 2건 확보

* HD현대중공업도 2026년부터 신조선 수주 기대

3. 컨테이너선 시장

* 미국 무역대표부(USTR) 항만 이용 규제로 인해 중국 조선소 회피 → 한국 조선소 선호 증가

* 주요 선사들이 보유 선박 및 발주 선박 중 중국 건조 비중이 높아 포트폴리오 다변화 필요성 확대

* 특히 Maersk, CMA CGM, Hapag-Lloyd 등 글로벌 선사들이 한국 조선소로 눈 돌리는 중

🧮 시나리오별 LNGC 수요 전망 (2028~2030년 연간 기준)

* 불 케이스: 연간 85~119척

* 베이스 케이스: 연간 58~83척

* 베어 케이스: 연간 31~47척

* 현재 한국 조선소의 연간 LNGC 건조 가능량은 65~70척 수준

* LNG 터미널의 대부분이 아직 FEED 또는 제안단계 → 향후 2026~2027년 이후 수주 본격화 예상

🛡 한국 조선사의 경쟁력 및 중국 견제

* 기술 장벽과 트랙레코드: 한국은 다년간의 LNGC 건조 경험을 기반으로 시장 신뢰 확보

* 중국 조선소 문제 사례: Hudong Zhonghua가 만든 선박 다수에서 고장 및 성능 문제 발생

* 지정학적 리스크: 미국 중심 발주에서 중국 업체 배제 움직임 확대

* 슬롯 여유: 한국 조선소는 2028\~2030년 납기 슬롯이 충분히 열려 있음 → 추가 수주 대응 가능

📊 종목별 요약

* HD현대중공업: LNGC·군함·컨테이너선 3박자 수혜. 목표가 61.3만원. 업사이드 +45%

* 삼성중공업: LNGC 중심, 방산 노출은 없지만 LNG 전문성으로 안정성 확보. 목표가 1.83만원. 업사이드 +24%

* HD현대중공업그룹(HKSOE): 자회사(현대미포·현대삼호 포함) 통제하는 지주회사. 할인 요인은 있으나 매력적 밸류에이션. 목표가 37.1만원. 업사이드 +29%

* 한화오션: 방산 스토리는 이미 반영되어 주가 부담 있음. 목표가 8.4만원. 업사이드 +5%

🚢 한국 조선업에 대한 전반적 전망

* 미국의 LNG 수출 확대와 군함 증강 정책이 한국 조선업계에 슈퍼사이클 기회를 제공

* LNG 운반선, 군함, 컨테이너선 중심의 수주 확대가 예상되며, 한국 조선소들이 기술력과 납기 경쟁력을 바탕으로 수혜 전망

* 미국 항만 규제 강화로 중국산 선박에 대한 견제가 강화되며 한국산 선박으로 발주 전환 가속

📈 투자 판단 및 업종 랭킹

* 업종 투자의견: Overweight (비중 확대)

* 최선호주: HD현대중공업 (High Conviction Outperform)

* 다음으로 선호: 삼성중공업, HD현대중공업그룹(HKSOE) → Outperform

* 신중 접근: 한화오션 → Hold (밸류에이션 부담)

💡 주요 투자포인트별 상세 내용

1. LNGC(액화천연가스 운반선) 시장

* 글로벌 LNG 수요 2030년까지 65% 증가 예상

* 미국 주도 LNG 수출 프로젝트 재개 및 확대 → 2027~2036년 추가로 최소 480척 LNGC 필요

* 한국 조선소는 기술력, 경험, 신뢰도에서 경쟁 우위 확보

* 2022~2024년 카타르 North Field 프로젝트 중심으로 대규모 LNGC 수주 기록 (한국 수주 비중 압도적)

* 미국 트럼프 정부는 LNG 수출을 전략 산업으로 설정하며 LNG 인프라 건설 및 수출 확대 추진

2. 미국 해군 군함 발주

* 미국 해군, 2054년까지 함대 규모를 **297척 → 390척**으로 확대 계획

* 미국 내 조선능력 부족으로 동맹국(한국 포함) 외주 발주 검토

* 한국 조선소는 납기 속도·비용 효율·함정 생산 경험을 기반으로 유력 수혜 예상

* 2025~2030년 미국 해군 관련 시장 규모:

* 베어케이스: 240억 달러

* 베이스케이스: 430억 달러

* 불케이스: 740억 달러

* 한화오션은 이미 미 해군 MRO(유지보수) 수주 2건 확보

* HD현대중공업도 2026년부터 신조선 수주 기대

3. 컨테이너선 시장

* 미국 무역대표부(USTR) 항만 이용 규제로 인해 중국 조선소 회피 → 한국 조선소 선호 증가

* 주요 선사들이 보유 선박 및 발주 선박 중 중국 건조 비중이 높아 포트폴리오 다변화 필요성 확대

* 특히 Maersk, CMA CGM, Hapag-Lloyd 등 글로벌 선사들이 한국 조선소로 눈 돌리는 중

🧮 시나리오별 LNGC 수요 전망 (2028~2030년 연간 기준)

* 불 케이스: 연간 85~119척

* 베이스 케이스: 연간 58~83척

* 베어 케이스: 연간 31~47척

* 현재 한국 조선소의 연간 LNGC 건조 가능량은 65~70척 수준

* LNG 터미널의 대부분이 아직 FEED 또는 제안단계 → 향후 2026~2027년 이후 수주 본격화 예상

🛡 한국 조선사의 경쟁력 및 중국 견제

* 기술 장벽과 트랙레코드: 한국은 다년간의 LNGC 건조 경험을 기반으로 시장 신뢰 확보

* 중국 조선소 문제 사례: Hudong Zhonghua가 만든 선박 다수에서 고장 및 성능 문제 발생

* 지정학적 리스크: 미국 중심 발주에서 중국 업체 배제 움직임 확대

* 슬롯 여유: 한국 조선소는 2028\~2030년 납기 슬롯이 충분히 열려 있음 → 추가 수주 대응 가능

📊 종목별 요약

* HD현대중공업: LNGC·군함·컨테이너선 3박자 수혜. 목표가 61.3만원. 업사이드 +45%

* 삼성중공업: LNGC 중심, 방산 노출은 없지만 LNG 전문성으로 안정성 확보. 목표가 1.83만원. 업사이드 +24%

* HD현대중공업그룹(HKSOE): 자회사(현대미포·현대삼호 포함) 통제하는 지주회사. 할인 요인은 있으나 매력적 밸류에이션. 목표가 37.1만원. 업사이드 +29%

* 한화오션: 방산 스토리는 이미 반영되어 주가 부담 있음. 목표가 8.4만원. 업사이드 +5%

Reposted from: 우주방산AI로봇 아카이브

우주방산AI로봇 아카이브

18.04.202512:54

방위산업 풀리포트입니다. 내용이 꽤 됩니다.

주말에 읽어보심이 좋을 듯 싶어서 올립니다.

리포트 링크 : https://research.koreainvestment.com/streamdocs/view/sd;streamdocsId=eyJjdHkiOiJKV1QiLCJlbmMiOiJBMTI4Q0JDLUhTMjU2IiwiYWxnIjoiZGlyIn0..c-JZC3JCsoRwW023ChVTAg.gQC4N8e8pmnG7tOGFB2GEbXLwOWRSYnt7YD4Rc5vzKus0v54awaflpJegcs7erNb4qc1AnMNDYnBY9ZPWMmZy-mP8Fpsoqgfx1yP3kmvNe73_5R6EvmWJGZL2XOSKiFcqeI5KMWZsUO4hEDP1WPg_Lk1xk9gcZRzDvR_HhgFKKKMtGinaY-3Bpa_R1REacvpO4MCMtYQRvDUwRlih0bnGD1FYdPVBTevCb4XzKlsocMHgqZepdW175LCNrqk2ajj.OlPaM8nGzZJTj83Kq5dIdw

주말에 읽어보심이 좋을 듯 싶어서 올립니다.

리포트 링크 : https://research.koreainvestment.com/streamdocs/view/sd;streamdocsId=eyJjdHkiOiJKV1QiLCJlbmMiOiJBMTI4Q0JDLUhTMjU2IiwiYWxnIjoiZGlyIn0..c-JZC3JCsoRwW023ChVTAg.gQC4N8e8pmnG7tOGFB2GEbXLwOWRSYnt7YD4Rc5vzKus0v54awaflpJegcs7erNb4qc1AnMNDYnBY9ZPWMmZy-mP8Fpsoqgfx1yP3kmvNe73_5R6EvmWJGZL2XOSKiFcqeI5KMWZsUO4hEDP1WPg_Lk1xk9gcZRzDvR_HhgFKKKMtGinaY-3Bpa_R1REacvpO4MCMtYQRvDUwRlih0bnGD1FYdPVBTevCb4XzKlsocMHgqZepdW175LCNrqk2ajj.OlPaM8nGzZJTj83Kq5dIdw

Reposted from: 습관이 부자를 만든다. 🧘

습관이 부자를 만든다. 🧘

11.05.202510:17

캐나다, 21조원 소형모듈원전(SMR) 건설계획 승인…G7 최초

https://m.blog.naver.com/cy2863/223861870487

https://m.blog.naver.com/cy2863/223861870487

Reposted from: Brain and Body Research

Brain and Body Research

10.05.202504:44

세계 원전시장 인사이트

□ 현안이슈

• 데이터센터 투자 증가에 따른 전력수요 변화 동향 및 전망

□ 주요단신

• 미 에너지부, Palisades 원전 재가동 위한 세 번째 대출금 지급

• 미국 Holtec과 TVA 컨소시엄, SMR 도입 위한 연방 지원금 신청

• 미국 BWXT, Oak Ridge에 국방용 우라늄 농축 시범시설 위한 부지 확보

• 캐나다 Energy Alberta, CANDU Monark 노형 신규 원전 사업 설명서 제출

• 아르헨티나, Atucha 3호기 중국 노형 적용 취소 및 독자 SMR 개발 중단

• EU 집행위, 유럽 공동이익 주요 프로젝트(IPCEI) 원자력 분야 지원 계획

• 프랑스 EDF, Flamanville 3호기 첫 연료주기 후 노심 연료 전면교체 방침

• 체코, 법원 가처분 명령으로 신규 원전 계약절차 중지... 정부는 지분 참여 승인

• 체코 ČEZ, 카자흐스탄 Kazatomprom과 우라늄 공급 계약 체결

• 스웨덴 원전운영사 Vattenfall, Ringhals 원전 건설 추진 위한 신규 회사 설립

• 노르웨이 Norsk Kjernekraft, SMR 건설 제안 지역에 신규 회사 설립

• 핀란드 TVO, Olkiluoto 1·2호기 계속운전 위한 1.2천억 원 대출 계약 체결

• ENGIE, 벨기에 Doel 4호기 개폐기 설비개선 업체로 ABB 선정

• 러시아 원자력 규제기관, Beloyarsk 원전 5호기 부지 허가 승인

• 중국 국무원, 5개 부지 10기 신규 원자로 프로젝트 승인

• 베트남 정부, 원자력 포함한 국가 전력 발전 계획 개정안 승인

• 인도 NPCIL, 자국 인프라 기업과 Kaiga 5·6호기 EPC 계약 체결

• 방글라데시, 러시아와 Rooppur 원전 건설 대출 상환 조건 완화 합의

• 일본 니가타현 의회, 가시와자키 가리와원전 재가동 찬반투표 조례안 제정 부결

• 일본 2차 장기탈탄소전원 경매, 재가동 추진 중 원전 3기 낙찰

• 일본 원자력문화재단, 2024년도 원자력 여론조사 결과 발표

• 경제산업성, 7차 에기본 발표 후 사용후핵연료대책추진협의회 첫 개최

• 일본, 23년도 온실가스 배출량 전년대비 4% 감소

□ 현안이슈

• 데이터센터 투자 증가에 따른 전력수요 변화 동향 및 전망

□ 주요단신

• 미 에너지부, Palisades 원전 재가동 위한 세 번째 대출금 지급

• 미국 Holtec과 TVA 컨소시엄, SMR 도입 위한 연방 지원금 신청

• 미국 BWXT, Oak Ridge에 국방용 우라늄 농축 시범시설 위한 부지 확보

• 캐나다 Energy Alberta, CANDU Monark 노형 신규 원전 사업 설명서 제출

• 아르헨티나, Atucha 3호기 중국 노형 적용 취소 및 독자 SMR 개발 중단

• EU 집행위, 유럽 공동이익 주요 프로젝트(IPCEI) 원자력 분야 지원 계획

• 프랑스 EDF, Flamanville 3호기 첫 연료주기 후 노심 연료 전면교체 방침

• 체코, 법원 가처분 명령으로 신규 원전 계약절차 중지... 정부는 지분 참여 승인

• 체코 ČEZ, 카자흐스탄 Kazatomprom과 우라늄 공급 계약 체결

• 스웨덴 원전운영사 Vattenfall, Ringhals 원전 건설 추진 위한 신규 회사 설립

• 노르웨이 Norsk Kjernekraft, SMR 건설 제안 지역에 신규 회사 설립

• 핀란드 TVO, Olkiluoto 1·2호기 계속운전 위한 1.2천억 원 대출 계약 체결

• ENGIE, 벨기에 Doel 4호기 개폐기 설비개선 업체로 ABB 선정

• 러시아 원자력 규제기관, Beloyarsk 원전 5호기 부지 허가 승인

• 중국 국무원, 5개 부지 10기 신규 원자로 프로젝트 승인

• 베트남 정부, 원자력 포함한 국가 전력 발전 계획 개정안 승인

• 인도 NPCIL, 자국 인프라 기업과 Kaiga 5·6호기 EPC 계약 체결

• 방글라데시, 러시아와 Rooppur 원전 건설 대출 상환 조건 완화 합의

• 일본 니가타현 의회, 가시와자키 가리와원전 재가동 찬반투표 조례안 제정 부결

• 일본 2차 장기탈탄소전원 경매, 재가동 추진 중 원전 3기 낙찰

• 일본 원자력문화재단, 2024년도 원자력 여론조사 결과 발표

• 경제산업성, 7차 에기본 발표 후 사용후핵연료대책추진협의회 첫 개최

• 일본, 23년도 온실가스 배출량 전년대비 4% 감소

Reposted from: 김찰저의 관심과 생각 저장소

김찰저의 관심과 생각 저장소

24.04.202505:37

[HD한국조선해양 컨콜 Q&A]

선표조정

-생산성이 좋아서 조기생산 가능

-울산에 가면 일하시는 분들이 더 잘하고 계심(보너스 지급)

-특정 선박기준 3개월 빨리 인도했음. 빨리 인도할수록

그만큼 생산이 좋아지고 (이익이 좋아지는 부분)

-벌써부터(1분기인데) 전체적인 매출 개선속도가 빨라질수 있다

미포

-3분기까지 저수익성 선박 다 사라짐

-MIX개선으로 점진적인 개선이 있을것

OPM 지속성에 대한 의문

-구조적으로 개선된 수익성임

-선박인도가 빠르면 공정에 들어가는 비용은 같은데

매출이 늘어나는것. 생산성이 좋아졌기 때문에 수익이

좋아짐. 다른비용이 늘어나는 것이 아님

선가 관련 23년 수주 선박인지

-현대중공업 기준 25년 1분기 매출액 비중이 22년 수주 선박이 80%이다. (선가는 22년부터 24년까지 계속 올랐음 ㄷㄷ)

선표조정

-생산성이 좋아서 조기생산 가능

-울산에 가면 일하시는 분들이 더 잘하고 계심(보너스 지급)

-특정 선박기준 3개월 빨리 인도했음. 빨리 인도할수록

그만큼 생산이 좋아지고 (이익이 좋아지는 부분)

-벌써부터(1분기인데) 전체적인 매출 개선속도가 빨라질수 있다

미포

-3분기까지 저수익성 선박 다 사라짐

-MIX개선으로 점진적인 개선이 있을것

OPM 지속성에 대한 의문

-구조적으로 개선된 수익성임

-선박인도가 빠르면 공정에 들어가는 비용은 같은데

매출이 늘어나는것. 생산성이 좋아졌기 때문에 수익이

좋아짐. 다른비용이 늘어나는 것이 아님

선가 관련 23년 수주 선박인지

-현대중공업 기준 25년 1분기 매출액 비중이 22년 수주 선박이 80%이다. (선가는 22년부터 24년까지 계속 올랐음 ㄷㄷ)

Reposted from: Nittany ATOM Land

Nittany ATOM Land

04.05.202514:34

미국 2026년 예산안 - 신재생에너지 관련 예산 대폭 삭감 but 화석연료 및 SMR 예산 증가

https://www.whitehouse.gov/briefings-statements/2025/05/the-white-house-office-of-management-and-budget-releases-the-presidents-fiscal-year-2026-skinny-budget/

주요내용

1. 사기와 가까운 IIJA 신재생 펀드에 150억불 이상 배정되어 있던 것을 전액 삭감.

The Budget cancels over $15 billion in Infrastructure Investment and Jobs Act (IIJA) Green New Scam funds provided to the Department of Energy for unreliable renewable energy

2. 해당 예산을 국내 화석연료 및 희토류 생산, 새로운 형태의 원자력발전소 개발에 사용.

The Budget reorients Department of Energy funding toward research and development of technologies that could produce an abundance of domestic fossil energy and critical minerals, innovative concepts for nuclear reactors and advanced nuclear fuels, and technologies that promote firm baseload power.

https://www.whitehouse.gov/briefings-statements/2025/05/the-white-house-office-of-management-and-budget-releases-the-presidents-fiscal-year-2026-skinny-budget/

주요내용

1. 사기와 가까운 IIJA 신재생 펀드에 150억불 이상 배정되어 있던 것을 전액 삭감.

The Budget cancels over $15 billion in Infrastructure Investment and Jobs Act (IIJA) Green New Scam funds provided to the Department of Energy for unreliable renewable energy

2. 해당 예산을 국내 화석연료 및 희토류 생산, 새로운 형태의 원자력발전소 개발에 사용.

The Budget reorients Department of Energy funding toward research and development of technologies that could produce an abundance of domestic fossil energy and critical minerals, innovative concepts for nuclear reactors and advanced nuclear fuels, and technologies that promote firm baseload power.

Reposted from: DS 양형모의 중공업/미국

DS 양형모의 중공업/미국

24.04.202505:10

# 현중 그룹 컨콜 속보

=> 1회성 크게 없고, 매출 빠르게 진행되고, 이익 개선 지속될 것

1. 환효과 : 57원 4% 1,396원에서 1,453원으로 상승. 헤지가 높음. 따라서 크진 않음. 현중 조선과 엔진 부문 220억원 삼호 57억, 미포 40억

2. 강재효과 : 강재가격 떨어지고 있음. 소폭 하락. 이익 기여도 낮음

3. 일회성 : C/O가 140억원 들어온 것 외에 일회성 없음

4. 상당히 실적 좋게 나온 이유는 1) 외주비 증가폭 감소, 2) 가장 중요한 요인은 생산성 개선, 3) 외국인 능률 올라오고 있음

5. 공정 안정화 이후 개선 속도 오르고 있음

6. 매출이 빠르게 진행 중. 선표를 앞당길 정도로 진행 중

7. 이익 개선 계속될 것

=> 1회성 크게 없고, 매출 빠르게 진행되고, 이익 개선 지속될 것

1. 환효과 : 57원 4% 1,396원에서 1,453원으로 상승. 헤지가 높음. 따라서 크진 않음. 현중 조선과 엔진 부문 220억원 삼호 57억, 미포 40억

2. 강재효과 : 강재가격 떨어지고 있음. 소폭 하락. 이익 기여도 낮음

3. 일회성 : C/O가 140억원 들어온 것 외에 일회성 없음

4. 상당히 실적 좋게 나온 이유는 1) 외주비 증가폭 감소, 2) 가장 중요한 요인은 생산성 개선, 3) 외국인 능률 올라오고 있음

5. 공정 안정화 이후 개선 속도 오르고 있음

6. 매출이 빠르게 진행 중. 선표를 앞당길 정도로 진행 중

7. 이익 개선 계속될 것

Reposted from:![[인베스퀴즈] avatar](https://static-storm.tglist.com/da1b354b28a3cd215fbc5731e8fd06cb/2a89ea9b-9144-4a87-aab1-e492758959d2.jpg?w=24&h=24) [인베스퀴즈]

[인베스퀴즈]

09.05.202504:28

#투자

현재 시장은 누구에겐 폭렬적으로 불장이며, 누구에겐 폭력적으로 포모를 느낄만한 장이다. 그만큼 편차가 심한데, 최근 일련의 흐름들을 생각해보면 결국엔 이익의 퀄리티에 있다고 본다. 조선/방산으로 대변되는 B2B 기업에겐 수주의 쌓임과 퀄리티, 의료기기/화장품으로 대변되는 B2C 기업에겐 매출/이익 확대 퀄리티.

여러 생각을 잡다하게 나열해놨지만, 결국엔 이익의 퀄리티다. 이것만큼 주가를 확실하게 대변할 수 있는 것은 없다. 시장에 다양한 논리가 오고가지만, 결국엔 이익의 퀄리티가 어떻게 변하고 또 어떻게 증명되는가가 가장 큰 그림이라 할 수 있겠다.

https://blog.naver.com/invesqueeze/223859995903

현재 시장은 누구에겐 폭렬적으로 불장이며, 누구에겐 폭력적으로 포모를 느낄만한 장이다. 그만큼 편차가 심한데, 최근 일련의 흐름들을 생각해보면 결국엔 이익의 퀄리티에 있다고 본다. 조선/방산으로 대변되는 B2B 기업에겐 수주의 쌓임과 퀄리티, 의료기기/화장품으로 대변되는 B2C 기업에겐 매출/이익 확대 퀄리티.

여러 생각을 잡다하게 나열해놨지만, 결국엔 이익의 퀄리티다. 이것만큼 주가를 확실하게 대변할 수 있는 것은 없다. 시장에 다양한 논리가 오고가지만, 결국엔 이익의 퀄리티가 어떻게 변하고 또 어떻게 증명되는가가 가장 큰 그림이라 할 수 있겠다.

https://blog.naver.com/invesqueeze/223859995903

Reposted from: DAOL 조선/기계/방산 | 최광식

DAOL 조선/기계/방산 | 최광식

17.04.202522:58

🌏 ESG 및 조선산업 「IMO 탄소가격제, LNGBV, 그리고 미포」

☞ https://bit.ly/ESG0418

▶️ 꼭지:

I. MEPC 83

I-1. 첫 글로벌 해운 탄소 가격제도 탄생

I-2. EU ETS가 트리거가 된 D/F 컨테이너선 교체발주 사이클

II. LNGBV

II-1. LNGBV의 개화기

II-2. LNG D/F 확산기가 만들어내는 LNGBV 수요

II-3. LNGBV 필요 척수 도출 로직: 1MTPA=2척

II-4. 해운업의 LNG 수요 전망과 LNGBV 시장 규모

III. HD현대미포

III-1. 미포에게 LNGBV란, 주력/효자 선종 다변화

III-2. 미포에게 신선종 LNGBV 다음 LCO2도 온다

▶️ Pitch:

"EU ETS가 컨테이너선 교체발주 사이클에 불을 부쳤듯

MEPC 83의 의미는 너무도 큽니다!

전선종의 교체발주 사이클의 시작점이 발효되는 2027년 4월 또는 시행되는 2028년부터 기대합니다.

더하여 LNG D/F 선박을 위한 LNGBV 시장이 강력한 확산기에 들어가고 있습니다.

HD현대미포의 투자포인트입니다."

▶️ Rationale: 보고서 참조

---------------------------------------------------------------

🎴 조선/기계/방산 | 최광식 | DAOL투자증권

📈 텔레그램 공개 채널 https://t.me/HI_GS

✅ 컴플라이언스 승인을 득한 보고서입니다.

---------------------------------------------------------------

☞ https://bit.ly/ESG0418

▶️ 꼭지:

I. MEPC 83

I-1. 첫 글로벌 해운 탄소 가격제도 탄생

I-2. EU ETS가 트리거가 된 D/F 컨테이너선 교체발주 사이클

II. LNGBV

II-1. LNGBV의 개화기

II-2. LNG D/F 확산기가 만들어내는 LNGBV 수요

II-3. LNGBV 필요 척수 도출 로직: 1MTPA=2척

II-4. 해운업의 LNG 수요 전망과 LNGBV 시장 규모

III. HD현대미포

III-1. 미포에게 LNGBV란, 주력/효자 선종 다변화

III-2. 미포에게 신선종 LNGBV 다음 LCO2도 온다

▶️ Pitch:

"EU ETS가 컨테이너선 교체발주 사이클에 불을 부쳤듯

MEPC 83의 의미는 너무도 큽니다!

전선종의 교체발주 사이클의 시작점이 발효되는 2027년 4월 또는 시행되는 2028년부터 기대합니다.

더하여 LNG D/F 선박을 위한 LNGBV 시장이 강력한 확산기에 들어가고 있습니다.

HD현대미포의 투자포인트입니다."

▶️ Rationale: 보고서 참조

---------------------------------------------------------------

🎴 조선/기계/방산 | 최광식 | DAOL투자증권

📈 텔레그램 공개 채널 https://t.me/HI_GS

✅ 컴플라이언스 승인을 득한 보고서입니다.

---------------------------------------------------------------

Reposted from: 묻따방

묻따방

01.05.202502:21

SHIPS for America Act

4월 30일 민주당 공화당 공동 발의

한국 포함 해외 건조 선박 미국 국적선으로 예외적 등록 허용

https://www.wsj.com/articles/lawmakers-echo-trumps-aims-with-bill-to-revive-u-s-shipbuilding-37e899d4

4월 30일 민주당 공화당 공동 발의

한국 포함 해외 건조 선박 미국 국적선으로 예외적 등록 허용

https://www.wsj.com/articles/lawmakers-echo-trumps-aims-with-bill-to-revive-u-s-shipbuilding-37e899d4

Reposted from: The Truth_투자스터디 (2D)

The Truth_투자스터디 (2D)

14.05.202507:20

https://www.greenpostkorea.co.kr/news/articleView.html?idxno=301623

#HJ중공업

HJ중공업은 2024년 한 해 동안 4조7000억원에 달하는 수주 실적을 기록했다. 이는 창사 이래 최대 규모로, 특히 조선 부문에서의 약진이 두드러졌다. 해군 합동해안양륙군수지원(JLOTS) 사업 등 특수선 분야에서의 경쟁력 강화와 함께, 해양구조물 등 신사업 확장이 실적 개선을 이끌었다

실제로 지난해 조선 부문 수주액은 1조7500억원으로, 전년 대비 3배 가까이 증가

HJ중공업의 수주잔량은 2024년 말 기준 9조3000억원으로, 향후 실적 개선에 대한 기대감도 높아지고 있다.

특히 액화천연가스(LNG), 부유식 원유 생산저장하역설비(FPSO) 등 친환경 선박과 해양플랜트 분야에서의 성장세가 기대

지난해에는 국내 최초로 태양광 패널과 리튬이온 배터리를 결합한 하이브리드 특수선을 시범 운항했다.

이 선박은 정박 중에는 태양광으로 전력을 생산해 함내 전기설비를 자급자족하고, 운항 시에는 배터리와 엔진을 병행 구동해 연료비와 탄소배출을 30% 이상 줄였다

HJ중공업은 최근 해양경찰청의 3000t급 친환경 대형 경비함 수주에 성공했다.

해당 경비함에는 고장력강 선체, 하이브리드 추진 시스템 등 최신 기술이 적용돼 내파성과 항해성, 임무수행 능력이 대폭 강화됐다.

특히 미국 해군 함정의 유지·보수(MRO) 시장 진출을 위한 태스크포스(TF)를 구성하고, 미 해군보급체계사령부와의 정비협정(MSRA) 체결을 추진하는 등 글로벌 해양보안 시장에서의 입지 확장에도 힘을 쏟고 있다.

이 외에도 한화시스템과의 협력을 통해 전투체계(CMS), 센서, 무장 등 함정의 두뇌 역할을 하는 첨단 시스템의 국산화에 박차를 가하고 있다.

#HJ중공업

HJ중공업은 2024년 한 해 동안 4조7000억원에 달하는 수주 실적을 기록했다. 이는 창사 이래 최대 규모로, 특히 조선 부문에서의 약진이 두드러졌다. 해군 합동해안양륙군수지원(JLOTS) 사업 등 특수선 분야에서의 경쟁력 강화와 함께, 해양구조물 등 신사업 확장이 실적 개선을 이끌었다

실제로 지난해 조선 부문 수주액은 1조7500억원으로, 전년 대비 3배 가까이 증가

HJ중공업의 수주잔량은 2024년 말 기준 9조3000억원으로, 향후 실적 개선에 대한 기대감도 높아지고 있다.

특히 액화천연가스(LNG), 부유식 원유 생산저장하역설비(FPSO) 등 친환경 선박과 해양플랜트 분야에서의 성장세가 기대

지난해에는 국내 최초로 태양광 패널과 리튬이온 배터리를 결합한 하이브리드 특수선을 시범 운항했다.

이 선박은 정박 중에는 태양광으로 전력을 생산해 함내 전기설비를 자급자족하고, 운항 시에는 배터리와 엔진을 병행 구동해 연료비와 탄소배출을 30% 이상 줄였다

HJ중공업은 최근 해양경찰청의 3000t급 친환경 대형 경비함 수주에 성공했다.

해당 경비함에는 고장력강 선체, 하이브리드 추진 시스템 등 최신 기술이 적용돼 내파성과 항해성, 임무수행 능력이 대폭 강화됐다.

특히 미국 해군 함정의 유지·보수(MRO) 시장 진출을 위한 태스크포스(TF)를 구성하고, 미 해군보급체계사령부와의 정비협정(MSRA) 체결을 추진하는 등 글로벌 해양보안 시장에서의 입지 확장에도 힘을 쏟고 있다.

이 외에도 한화시스템과의 협력을 통해 전투체계(CMS), 센서, 무장 등 함정의 두뇌 역할을 하는 첨단 시스템의 국산화에 박차를 가하고 있다.

Reposted from: 선수촌

선수촌

20.04.202523:33

Bank of Admeasurement의 조선업 마케팅 후기

1. 대략 우호적

2. 한 화남자 에어로 곧 수혜

3. 도드라질 미포/군함포/PCC포

1. 대략 우호적

2. 한 화남자 에어로 곧 수혜

3. 도드라질 미포/군함포/PCC포

Log in to unlock more functionality.