آهنگیفای

My Proxy | مای پروکسی

حامیان پزشکیان

Notcoin Community

Proxy MTProto

Binance Announcements

Proxy MTProto | پروکسی

iRo Proxy | پروکسی

خبرفوری

آهنگیفای

My Proxy | مای پروکسی

حامیان پزشکیان

Notcoin Community

Proxy MTProto

Binance Announcements

Proxy MTProto | پروکسی

iRo Proxy | پروکسی

خبرفوری

آهنگیفای

My Proxy | مای پروکسی

حامیان پزشکیان

다올투자증권 리서치센터

记录

15.05.202507:04

2.9K订阅者08.09.202423:59

0引用指数09.09.202423:59

18.6K每帖平均覆盖率09.09.202423:59

18.6K广告帖子的平均覆盖率28.02.202500:22

3.17%ER13.03.202505:54

153.08%ERR13.05.202522:38

안녕하세요, 다올 반도체 담당 고영민 입니다.

그간 업종에 대한 저희 의견은 박스권 횡보 였습니다. 매크로 이슈가 아니더라도 업종 멀티플 확장을 만들기는 어려운 국면이며, 이유는 추가적인 수요 레벨 확장 모멘텀의 부재였습니다.

그러나 하반기를 기점으로 박스권을 탈피하며, 23-24년과 같은 추세적 확장을 기대합니다.

배경은 B2B(Physical) AI의 개화입니다. 물리 데이터를 다룰 수 있는 모델에 대한 학습/추론 수요가 하드웨어 수요로 본격 연결될 전망이며, 특히 이미 해당 양상은 지표로 확인되고 있다는 점이 핵심입니다.

해당 수요가 투자자들에게 확인될 수 있는 지표가 무엇일지를 금번 자료를 통해 고민해 보았고, 답은 NVIDIA의 DGX 클라우드 및 CSP 클라우드 캐파입니다.

특히 Google이 발표하는 상세 지표를 통해서 과거와 비교가 가능한데, 현재 보유 공간 내 잔여 캐파 비율은 30% 수준으로 과거 최저치 수준에 근접한 숏티지 상태 입니다.

이를 해소하기 위한 인프라 투자가 2H25~26년 가속화되며, 예상 수준을 상회하는 하드웨어 수요 확대 흐름이 지속될 것으로 판단됩니다.

과거 상저하고 Case 중 19년과 매우 유사한 모습이며, 2H19와 동일하게 2H25는 매크로 변동성에서도 업종의 상대적 강세 흐름이 재현될 것으로 예상합니다.

관련 세부 내용, 자료 참고 부탁드립니다.

감사합니다:)

——————————————————

[다올투자증권 반도체/소부장 고영민, 김연미]

반도체/소부장 2H25 전망

- AI를 알아야 Cycle이 보인다

▶️ 2H25 전망 - 상저하고!

- 상저하고의 조건은 ①1H 매크로 불확실성/우려 심화 후 2H Flat 혹은 회복 기미 포착, ②1H Valuation 저점 횡보, ③2H 구조적 업황 개선 요인 포착

- 2H25의 관건은 ③요인이며, B2B(Physical) AI 개화가 중요

▶️ 26년 초대형 수요 Cycle 진입

- 현재 유의미한 Physical AI 플랫폼은 NVIDIA의 Cosmos와 PhysicsNeMo

- 개발자들이 최적의 환경에서 구동하는 방법은 NVIDIA DGX 클라우드를 사용하는 것

- 기존 B2C 서비스 추론 수요와 B2B DGX 클라우드 수요 → CSP의 캐파 숏티지로 연결

- CSP의 강한 인프라 투자는 26년에도 지속

▶️ 투자전략

- 19년과 마찬가지로 하반기 반도체 업종은 강한 Outperform 예상

- B2B AI 수요에 대한 파악할 수 있는 주요 지표는 7말8초 CSP 실적 발표를 통해 확인

- 최선호주 SK하이닉스, 와이씨켐, 주성엔지니어링, 에스티아이 의견 유지

▶️ 목차

Ⅰ. Summary & Focus Chart

Ⅱ. 상저하고의 조건

-1. 과거 20년의 반등의 역사에서 찾는 힌트

-2. 25년의 매크로 & 업종 모멘텀

-3. 26년 상저하고를 위한 전제조건 - 구조적 모멘텀(=B2B AI) 개화

Ⅲ. B2B(Physical) AI 이해하기

-1. LLM의 원리와 발전 과정

-2. 물리 영역에서 한계를 마주한 LLM, 새로운 기술 진보 시작

-3. 현실에서의 또 다른 대안, NVIDIA Cosmos

-4. 결론 - AI 모델 진화 경로 5단계

Ⅳ. 2H25, 다시 NVIDIA

-1. 주도권은 다시 NVIDIA에게로

-2. B2B AI 수요는 어떻게 확인? NVIDIA DGX Cloud Capa가 단서!

-3. 2H25 체크포인트 - CSP Cloud 캐파 숏티지

Ⅴ. 투자전략

-1. 대형주 - 23~24년 Multiple 확장 재현

-2. 중소형주 - 바스켓과 압축의 조화

Ⅵ. 종목별 투자의견

- SK하이닉스: 박스권을 탈피할 2H25

- 삼성전자: 또 한번 증명해야 할 시기 도래

- 와이씨켐: 본격 성장 궤도 진입

- 주성엔지니어링: 새로운 영역으로 올라서는

- 에스티아이: 다시 모아갈 시기

📑 자료: https://buly.kr/Chonamb

*컴플라이언스 승인이 이뤄진 내용입니다.

그간 업종에 대한 저희 의견은 박스권 횡보 였습니다. 매크로 이슈가 아니더라도 업종 멀티플 확장을 만들기는 어려운 국면이며, 이유는 추가적인 수요 레벨 확장 모멘텀의 부재였습니다.

그러나 하반기를 기점으로 박스권을 탈피하며, 23-24년과 같은 추세적 확장을 기대합니다.

배경은 B2B(Physical) AI의 개화입니다. 물리 데이터를 다룰 수 있는 모델에 대한 학습/추론 수요가 하드웨어 수요로 본격 연결될 전망이며, 특히 이미 해당 양상은 지표로 확인되고 있다는 점이 핵심입니다.

해당 수요가 투자자들에게 확인될 수 있는 지표가 무엇일지를 금번 자료를 통해 고민해 보았고, 답은 NVIDIA의 DGX 클라우드 및 CSP 클라우드 캐파입니다.

특히 Google이 발표하는 상세 지표를 통해서 과거와 비교가 가능한데, 현재 보유 공간 내 잔여 캐파 비율은 30% 수준으로 과거 최저치 수준에 근접한 숏티지 상태 입니다.

이를 해소하기 위한 인프라 투자가 2H25~26년 가속화되며, 예상 수준을 상회하는 하드웨어 수요 확대 흐름이 지속될 것으로 판단됩니다.

과거 상저하고 Case 중 19년과 매우 유사한 모습이며, 2H19와 동일하게 2H25는 매크로 변동성에서도 업종의 상대적 강세 흐름이 재현될 것으로 예상합니다.

관련 세부 내용, 자료 참고 부탁드립니다.

감사합니다:)

——————————————————

[다올투자증권 반도체/소부장 고영민, 김연미]

반도체/소부장 2H25 전망

- AI를 알아야 Cycle이 보인다

▶️ 2H25 전망 - 상저하고!

- 상저하고의 조건은 ①1H 매크로 불확실성/우려 심화 후 2H Flat 혹은 회복 기미 포착, ②1H Valuation 저점 횡보, ③2H 구조적 업황 개선 요인 포착

- 2H25의 관건은 ③요인이며, B2B(Physical) AI 개화가 중요

▶️ 26년 초대형 수요 Cycle 진입

- 현재 유의미한 Physical AI 플랫폼은 NVIDIA의 Cosmos와 PhysicsNeMo

- 개발자들이 최적의 환경에서 구동하는 방법은 NVIDIA DGX 클라우드를 사용하는 것

- 기존 B2C 서비스 추론 수요와 B2B DGX 클라우드 수요 → CSP의 캐파 숏티지로 연결

- CSP의 강한 인프라 투자는 26년에도 지속

▶️ 투자전략

- 19년과 마찬가지로 하반기 반도체 업종은 강한 Outperform 예상

- B2B AI 수요에 대한 파악할 수 있는 주요 지표는 7말8초 CSP 실적 발표를 통해 확인

- 최선호주 SK하이닉스, 와이씨켐, 주성엔지니어링, 에스티아이 의견 유지

▶️ 목차

Ⅰ. Summary & Focus Chart

Ⅱ. 상저하고의 조건

-1. 과거 20년의 반등의 역사에서 찾는 힌트

-2. 25년의 매크로 & 업종 모멘텀

-3. 26년 상저하고를 위한 전제조건 - 구조적 모멘텀(=B2B AI) 개화

Ⅲ. B2B(Physical) AI 이해하기

-1. LLM의 원리와 발전 과정

-2. 물리 영역에서 한계를 마주한 LLM, 새로운 기술 진보 시작

-3. 현실에서의 또 다른 대안, NVIDIA Cosmos

-4. 결론 - AI 모델 진화 경로 5단계

Ⅳ. 2H25, 다시 NVIDIA

-1. 주도권은 다시 NVIDIA에게로

-2. B2B AI 수요는 어떻게 확인? NVIDIA DGX Cloud Capa가 단서!

-3. 2H25 체크포인트 - CSP Cloud 캐파 숏티지

Ⅴ. 투자전략

-1. 대형주 - 23~24년 Multiple 확장 재현

-2. 중소형주 - 바스켓과 압축의 조화

Ⅵ. 종목별 투자의견

- SK하이닉스: 박스권을 탈피할 2H25

- 삼성전자: 또 한번 증명해야 할 시기 도래

- 와이씨켐: 본격 성장 궤도 진입

- 주성엔지니어링: 새로운 영역으로 올라서는

- 에스티아이: 다시 모아갈 시기

📑 자료: https://buly.kr/Chonamb

*컴플라이언스 승인이 이뤄진 내용입니다.

13.05.202522:45

[파마리서치(214450)/ BUY(유지) / TP 51만원(상향)/ 다올 의료기기 박종현/이정우]

★ 1Q25 Review: 폭주 리쥬란

▶ 1Q25P 매출액 1,169억원(YoY +57%, QoQ +13%), 영업이익 447억원(YoY +68%, QoQ +33%)을 기록. 내수 의료기기와 화장품은 483억원과 107억원을 기록, 당사 추정치 +15%, +12% 상회하며 호실적 견인. 중국/일본 포함한 주변국 인바운드 관광 수요가 의료기기 내수 매출액의 높은 성장률(YoY +72%)을 견인(수도권 기준 이용객의 30%가 외국인 추정). 화장품 내수 호조는 매출 부진 우려했던 면세 채널의 QoQ 증가와 SKU 확대에 기인. 다만, OPM은 기존 추정치 39.8% 대비 1.5%p 하회한 38.3% 달성하였으며 이는 메디코슨 제품 개발 연구개발비 집행

▶ 향후 출시 예정 제품으로는 2025년말 RF 미용 의료기기 출시 예정이며, PLLA 스킨부스터 국내 시장을 위해 도입. 2026년 파마리서치 바이오 증축 완료에 따라 국내 톡신 본격 판매 예정. 메디컬 에스테틱 퓨어 업체로서 발돋움하기 위한 포트폴리오 순조롭게 확장 중. 화장품 SKU도 확대 중. 유럽 리쥬란 판매는 2H25E 개시 예정으로 파트너사 선정 완료되지 않음

▶ 2Q25E 매출액 1,215억원(YoY +46%, QoQ +4%), 영업이익 482억원 (YoY +57%, QoQ +8%)을 전망. 2Q25E 의료 관광 인바운드 확대에 따른 내수 의료기기 매출 증가(YoY +65%, QoQ +7%)가 실적 성장 견인

▶ 타사 PLLA 스킨부스터 시술 사고로 인한 시술 수요 위축 우려 있었으나, 제품 특성에 기인한 사고로 인식되며 시술 수요 위축은 나타나고 있지 않음

▶ 해외 PEER PER 적용 및 추정치 상향에 따라 적정주가 51만원 상향. 의료 관광 인바운드 최고 수혜를 입증하는 실적과 동시에 QoQ 증익 구간 돌입

* 보고서 원문 및 컴플라이언스 < https://bit.ly/43rG006 >

* 텔레그램 채널 링크 < https://t.me/alexppark >

★ 1Q25 Review: 폭주 리쥬란

▶ 1Q25P 매출액 1,169억원(YoY +57%, QoQ +13%), 영업이익 447억원(YoY +68%, QoQ +33%)을 기록. 내수 의료기기와 화장품은 483억원과 107억원을 기록, 당사 추정치 +15%, +12% 상회하며 호실적 견인. 중국/일본 포함한 주변국 인바운드 관광 수요가 의료기기 내수 매출액의 높은 성장률(YoY +72%)을 견인(수도권 기준 이용객의 30%가 외국인 추정). 화장품 내수 호조는 매출 부진 우려했던 면세 채널의 QoQ 증가와 SKU 확대에 기인. 다만, OPM은 기존 추정치 39.8% 대비 1.5%p 하회한 38.3% 달성하였으며 이는 메디코슨 제품 개발 연구개발비 집행

▶ 향후 출시 예정 제품으로는 2025년말 RF 미용 의료기기 출시 예정이며, PLLA 스킨부스터 국내 시장을 위해 도입. 2026년 파마리서치 바이오 증축 완료에 따라 국내 톡신 본격 판매 예정. 메디컬 에스테틱 퓨어 업체로서 발돋움하기 위한 포트폴리오 순조롭게 확장 중. 화장품 SKU도 확대 중. 유럽 리쥬란 판매는 2H25E 개시 예정으로 파트너사 선정 완료되지 않음

▶ 2Q25E 매출액 1,215억원(YoY +46%, QoQ +4%), 영업이익 482억원 (YoY +57%, QoQ +8%)을 전망. 2Q25E 의료 관광 인바운드 확대에 따른 내수 의료기기 매출 증가(YoY +65%, QoQ +7%)가 실적 성장 견인

▶ 타사 PLLA 스킨부스터 시술 사고로 인한 시술 수요 위축 우려 있었으나, 제품 특성에 기인한 사고로 인식되며 시술 수요 위축은 나타나고 있지 않음

▶ 해외 PEER PER 적용 및 추정치 상향에 따라 적정주가 51만원 상향. 의료 관광 인바운드 최고 수혜를 입증하는 실적과 동시에 QoQ 증익 구간 돌입

* 보고서 원문 및 컴플라이언스 < https://bit.ly/43rG006 >

* 텔레그램 채널 링크 < https://t.me/alexppark >

28.04.202522:30

[다올투자증권 반도체/소부장 고영민, 김연미]

주성엔지니어링

- 이미 잘하지만 여기서 더 잘할 예정

💡 핵심 주제 & 아이디어 요약

"국내 주요 장비사들 가운데 최근 주가가 상대적으로 견조했던 모습이었습니다.

그러나 이러한 Valuation을 정당화 할 수 있는 이벤트가 지속된다는 점에서 여전히 가격에 대한 부담은 낮은 구간으로 판단합니다.

향후 주가 우상향을 결정 지을 중요 관전포인트는

1) SK하이닉스 CapEx 상향에 따른 수혜 여부와,

2) 해외 신규 고객사 4곳으로의 진입 확정을 통한 26년 추정치 상향 추세입니다.

적정주가 5.1만원, 소부장 최선호주 의견 유지합니다."

▶️ 1분기 리뷰

- 영업이익 339억원, 컨센서스 311억원 상회

- 주요 매출처: 중화권향 잔여 수주 인식과 SK하이닉스향 1a~1b용 장비 매출

- 반도체 매출 비중: 국내/해외 각 50% 수준 추정

▶️ 2분기 및 25년 전망

» 2분기

- 견조한 실적 흐름 지속

- 잔여 수주들을 감안할 때 매출 비중은 1분기와 유사 전망

» 25년

- 매출액 4,222억원(+3%), 영업이익 1,179억원(+21%) 전망

- 중화권 고객사향 매출, 24년과 유사한 수준

- SK하이닉스향 매출, M15X 가동 시점에 따라 장비 셋업 및 매출 인식 시점에 대한 변수 존재

→ 고객사 CapEx 확대 과정에서 추가 수혜 기대

▶️ 해외 신규 고객사 4곳 진입

- 1H25, 해외 메모리/비메모리 생산업체향 파일럿 라인 장비 공급 구체화

- 고객사의 차세대 공정에 주성의 장비 도입

(통상적으로 차세대 공정에는 글로벌 Top-Tier 장비 중심 검토)

→ 글로벌 대형 증착 장비사들과 비견될 경쟁력 및 ALD 기술력 입증 시작점

- 2H25에도 신규 2곳 추가 확장 기대

→ 25년은 연중 내내 글로벌 고객사의 미세화 관련 신규 장비 진입 소식 지속, 26년 추정치 추세적 상향세 기대

📑 자료: https://buly.kr/9BVYXIW

*컴플라이언스 승인이 이뤄진 내용입니다.

주성엔지니어링

- 이미 잘하지만 여기서 더 잘할 예정

💡 핵심 주제 & 아이디어 요약

"국내 주요 장비사들 가운데 최근 주가가 상대적으로 견조했던 모습이었습니다.

그러나 이러한 Valuation을 정당화 할 수 있는 이벤트가 지속된다는 점에서 여전히 가격에 대한 부담은 낮은 구간으로 판단합니다.

향후 주가 우상향을 결정 지을 중요 관전포인트는

1) SK하이닉스 CapEx 상향에 따른 수혜 여부와,

2) 해외 신규 고객사 4곳으로의 진입 확정을 통한 26년 추정치 상향 추세입니다.

적정주가 5.1만원, 소부장 최선호주 의견 유지합니다."

▶️ 1분기 리뷰

- 영업이익 339억원, 컨센서스 311억원 상회

- 주요 매출처: 중화권향 잔여 수주 인식과 SK하이닉스향 1a~1b용 장비 매출

- 반도체 매출 비중: 국내/해외 각 50% 수준 추정

▶️ 2분기 및 25년 전망

» 2분기

- 견조한 실적 흐름 지속

- 잔여 수주들을 감안할 때 매출 비중은 1분기와 유사 전망

» 25년

- 매출액 4,222억원(+3%), 영업이익 1,179억원(+21%) 전망

- 중화권 고객사향 매출, 24년과 유사한 수준

- SK하이닉스향 매출, M15X 가동 시점에 따라 장비 셋업 및 매출 인식 시점에 대한 변수 존재

→ 고객사 CapEx 확대 과정에서 추가 수혜 기대

▶️ 해외 신규 고객사 4곳 진입

- 1H25, 해외 메모리/비메모리 생산업체향 파일럿 라인 장비 공급 구체화

- 고객사의 차세대 공정에 주성의 장비 도입

(통상적으로 차세대 공정에는 글로벌 Top-Tier 장비 중심 검토)

→ 글로벌 대형 증착 장비사들과 비견될 경쟁력 및 ALD 기술력 입증 시작점

- 2H25에도 신규 2곳 추가 확장 기대

→ 25년은 연중 내내 글로벌 고객사의 미세화 관련 신규 장비 진입 소식 지속, 26년 추정치 추세적 상향세 기대

📑 자료: https://buly.kr/9BVYXIW

*컴플라이언스 승인이 이뤄진 내용입니다.

17.04.202522:38

[조선산업/다올 최광식 ☎2184-2308]

★ ESG 및 조선산업: IMO 탄소가격제, LNGBV, 그리고 미포

▶ 꼭지:

I. MEPC 83

I-1. 첫 글로벌 해운 탄소 가격제도 탄생

I-2. EU ETS가 트리거가 된 D/F 컨테이너선 교체발주 사이클

II. LNGBV

II-1. LNGBV의 개화기

II-2. LNG D/F 확산기가 만들어내는 LNGBV 수요

II-3. LNGBV 필요 척수 도출 로직: 1MTPA=2척

II-4. 해운업의 LNG 수요 전망과 LNGBV 시장 규모

III. HD현대미포

III-1. 미포에게 LNGBV란, 주력/효자 선종 다변화

III-2. 미포에게 신선종 LNGBV 다음 LCO2도 온다

▶ Pitch:

- "EU ETS가 컨테이너선 교체발주 사이클에 불을 부쳤듯

MEPC 83의 의미는 너무도 큽니다!

전선종의 교체발주 사이클의 시작점이 발효되는 2027년 4월 또는 시행되는 2028년부터 기대합니다.

더하여 LNG D/F 선박을 위한 LNGBV 시장이 강력한 확산기에 들어가고 있습니다.

HD현대미포의 투자포인트입니다."

▶ 보고서 원문 및 컴플라이언스 노티스:

< https://bit.ly/ESG0418 >

* 텔레그램 공개 채널 https://t.me/HI_GS

★ ESG 및 조선산업: IMO 탄소가격제, LNGBV, 그리고 미포

▶ 꼭지:

I. MEPC 83

I-1. 첫 글로벌 해운 탄소 가격제도 탄생

I-2. EU ETS가 트리거가 된 D/F 컨테이너선 교체발주 사이클

II. LNGBV

II-1. LNGBV의 개화기

II-2. LNG D/F 확산기가 만들어내는 LNGBV 수요

II-3. LNGBV 필요 척수 도출 로직: 1MTPA=2척

II-4. 해운업의 LNG 수요 전망과 LNGBV 시장 규모

III. HD현대미포

III-1. 미포에게 LNGBV란, 주력/효자 선종 다변화

III-2. 미포에게 신선종 LNGBV 다음 LCO2도 온다

▶ Pitch:

- "EU ETS가 컨테이너선 교체발주 사이클에 불을 부쳤듯

MEPC 83의 의미는 너무도 큽니다!

전선종의 교체발주 사이클의 시작점이 발효되는 2027년 4월 또는 시행되는 2028년부터 기대합니다.

더하여 LNG D/F 선박을 위한 LNGBV 시장이 강력한 확산기에 들어가고 있습니다.

HD현대미포의 투자포인트입니다."

▶ 보고서 원문 및 컴플라이언스 노티스:

< https://bit.ly/ESG0418 >

* 텔레그램 공개 채널 https://t.me/HI_GS

22.04.202522:36

[다올투자증권 반도체/소부장 고영민, 김연미]

소부장 1Q25 Preview

- 자력으로 이겨낼 수 있는 곳들만

💡 핵심 주제 & 아이디어 요약

"업종 전반적으로 트럼프 관세 정책 불확실성과 경기에 대한 우려가 작용 중입니다.

단기적으로 박스권 가격 흐름이 이어질 가능성이 높다고 판단되나,

개별 모멘텀을 보유한 소부장들은 반등 구간에서 상대적으로 강한 탄력을 보일 것으로 예상합니다.

옥석 가리기 전략이 유효하며

최선호주 와이씨켐, 주성엔지니어링, 에스티아이, 관심종목 브이엠, 오로스테크놀로지 의견을 유지합니다."

▶️ 1Q25 Preview - 전반적 실적 개선세는 아직

- 관세 Pull-in 수요는 하반기 수요를 선제적으로 반영한 것으로 판단

- 3분기부터 ASP 둔화 가능성, 생산업체들의 공급 축소 기조는 25년 내내 지속 또는 확대 예상

→ 소재 및 부품사들의 전반적 실적 개선세는 더디게

- 장비사들은 HBM 중심 전/후공정 투자가 계획대로 진행되며 상대적 견조한 실적 가능

- 특히 SK하이닉스 CapEx 계획치 상향

→ 관련 Value-Chain 실적 흐름 부각

- 다올 커버리지 중 1분기 영업이익이 컨센서스 대비 5% 이상 상회 전망: 주성엔지니어링, 에스티아이, 유니셈

▶️ 모멘텀 키워드 4가지

① HBM: 차세대 아이템(Fluxless) 본격화

② 유리기판: 샘플 시생산 확대, 소재/장비 공급 증가

③ EUV: 레이어 수 확대 속 구조적 성장 소재 확대

④ 키옥시아: QLC 및 하이브리드 본딩용 장비 발주 본격화

▶️ 투자전략

- 전반적 업종 주가 레벨은 Band 하단 위치, 가격 매력도 존재

- 다만, 단기적으로 박스권 예상 → 반등 국면에서 반등폭이 강할 수 있는 종목은 압축적으로 발생 유력

- 업황 요인 외 개별 성장 요인을 보유한 종목 중심 대응 필요

- 최선호주: 와이씨켐, 주성엔지니어링, 에스티아이

- 관심종목: 브이엠, 오로스테크놀로지

▶️ 개별 종목

- 와이씨켐★

- 주성엔지니어링★

- 에스티아이★

- 한솔케미칼

- 유니셈

- 비씨엔씨

- 지오엘리먼트

- 신성이엔지

📑 자료: https://buly.kr/jZ9HRy

*컴플라이언스 승인이 이뤄진 내용입니다.

소부장 1Q25 Preview

- 자력으로 이겨낼 수 있는 곳들만

💡 핵심 주제 & 아이디어 요약

"업종 전반적으로 트럼프 관세 정책 불확실성과 경기에 대한 우려가 작용 중입니다.

단기적으로 박스권 가격 흐름이 이어질 가능성이 높다고 판단되나,

개별 모멘텀을 보유한 소부장들은 반등 구간에서 상대적으로 강한 탄력을 보일 것으로 예상합니다.

옥석 가리기 전략이 유효하며

최선호주 와이씨켐, 주성엔지니어링, 에스티아이, 관심종목 브이엠, 오로스테크놀로지 의견을 유지합니다."

▶️ 1Q25 Preview - 전반적 실적 개선세는 아직

- 관세 Pull-in 수요는 하반기 수요를 선제적으로 반영한 것으로 판단

- 3분기부터 ASP 둔화 가능성, 생산업체들의 공급 축소 기조는 25년 내내 지속 또는 확대 예상

→ 소재 및 부품사들의 전반적 실적 개선세는 더디게

- 장비사들은 HBM 중심 전/후공정 투자가 계획대로 진행되며 상대적 견조한 실적 가능

- 특히 SK하이닉스 CapEx 계획치 상향

→ 관련 Value-Chain 실적 흐름 부각

- 다올 커버리지 중 1분기 영업이익이 컨센서스 대비 5% 이상 상회 전망: 주성엔지니어링, 에스티아이, 유니셈

▶️ 모멘텀 키워드 4가지

① HBM: 차세대 아이템(Fluxless) 본격화

② 유리기판: 샘플 시생산 확대, 소재/장비 공급 증가

③ EUV: 레이어 수 확대 속 구조적 성장 소재 확대

④ 키옥시아: QLC 및 하이브리드 본딩용 장비 발주 본격화

▶️ 투자전략

- 전반적 업종 주가 레벨은 Band 하단 위치, 가격 매력도 존재

- 다만, 단기적으로 박스권 예상 → 반등 국면에서 반등폭이 강할 수 있는 종목은 압축적으로 발생 유력

- 업황 요인 외 개별 성장 요인을 보유한 종목 중심 대응 필요

- 최선호주: 와이씨켐, 주성엔지니어링, 에스티아이

- 관심종목: 브이엠, 오로스테크놀로지

▶️ 개별 종목

- 와이씨켐★

- 주성엔지니어링★

- 에스티아이★

- 한솔케미칼

- 유니셈

- 비씨엔씨

- 지오엘리먼트

- 신성이엔지

📑 자료: https://buly.kr/jZ9HRy

*컴플라이언스 승인이 이뤄진 내용입니다.

13.05.202522:39

[코스맥스(192820)/ BUY(유지) / TP 24만원(상향)/ 다올 화장품 박종현/이정우]

★ 1Q25 Review: LOCO 서프라이즈

▶ 1Q25P 매출액 5,886억원(YoY +12%, QoQ +6%), 영업이익 513억원(YoY +13%, QoQ +29%)을 달성하며 당사 추정치 및 컨센서스 상회. 상하이와 광저우 법인은 중국 경기 부진 및 높은 기저 우려에도 불구하고 매출액 YoY +1%, YoY +4% 성장. 성장 견인 지역인 한국과 인도네시아, 태국 YoY +15%, +23%, +152%

▶ GPM 17.8%로 YoY -1.3%p, QoQ -1.6%p 감소했으며, 이는 주요 고객사의 제품 믹스에서 저마진류 제품 믹스 증가에 기인. 해당 사유는 2Q25E 선케어 제품 비중 확대에 따라 GPM 개선 기대. 반면 판관비는 535억원 집행하며 판관비율 9.1%로 YoY -1.4%p, QoQ -3.1%p 개선되었는데 이는 대손상각비용 감소 및 전반적인 비용 통제에 기인

▶ 코스맥스 네오/씨엠테크는 용기/원료 제조 자회사로 2024년 매출액 879억원, 622억원(YoY +47%, +53%), 당기순이익 54억원, 45억원 달성. LOCO 프로젝트(신흥 시장 수요 대응 목적, 원료/부자재 풀을 활용하여 가성비 혁신)에 따른 매출액 증가로 이익 기여도가 높아지며 호실적 기여(합산 영업이익 YoY +25억원 추정). 부자재 업체 OPM이 ODM 상회하는 상황 속 자회사 매출액 확대는 동사 이익률 개선에 기여 기대

▶ 중국 경기 회복 기대에 따른 중국 법인 발주 증가 및 JV 신제품 출시로 중국 법인 매출액 상향, 부자재 자회사 추정치 상향에 따라 2Q25E 매출액 6,580억원(YoY +19%, QoQ +12%), 영업이익 591억원(YoY +27%, QoQ +15%)을 전망. OPM 9.0%로 QoQ +0.3%p 개선 기대, 이는 선케어 위주 제품 믹스 변화가 주효. 추정치 상향에 따라 적정주가 24만원 상향

* 보고서 원문 및 컴플라이언스 < https://bit.ly/42XVzfZ >

* 텔레그램 채널 링크 < https://t.me/alexppark >

★ 1Q25 Review: LOCO 서프라이즈

▶ 1Q25P 매출액 5,886억원(YoY +12%, QoQ +6%), 영업이익 513억원(YoY +13%, QoQ +29%)을 달성하며 당사 추정치 및 컨센서스 상회. 상하이와 광저우 법인은 중국 경기 부진 및 높은 기저 우려에도 불구하고 매출액 YoY +1%, YoY +4% 성장. 성장 견인 지역인 한국과 인도네시아, 태국 YoY +15%, +23%, +152%

▶ GPM 17.8%로 YoY -1.3%p, QoQ -1.6%p 감소했으며, 이는 주요 고객사의 제품 믹스에서 저마진류 제품 믹스 증가에 기인. 해당 사유는 2Q25E 선케어 제품 비중 확대에 따라 GPM 개선 기대. 반면 판관비는 535억원 집행하며 판관비율 9.1%로 YoY -1.4%p, QoQ -3.1%p 개선되었는데 이는 대손상각비용 감소 및 전반적인 비용 통제에 기인

▶ 코스맥스 네오/씨엠테크는 용기/원료 제조 자회사로 2024년 매출액 879억원, 622억원(YoY +47%, +53%), 당기순이익 54억원, 45억원 달성. LOCO 프로젝트(신흥 시장 수요 대응 목적, 원료/부자재 풀을 활용하여 가성비 혁신)에 따른 매출액 증가로 이익 기여도가 높아지며 호실적 기여(합산 영업이익 YoY +25억원 추정). 부자재 업체 OPM이 ODM 상회하는 상황 속 자회사 매출액 확대는 동사 이익률 개선에 기여 기대

▶ 중국 경기 회복 기대에 따른 중국 법인 발주 증가 및 JV 신제품 출시로 중국 법인 매출액 상향, 부자재 자회사 추정치 상향에 따라 2Q25E 매출액 6,580억원(YoY +19%, QoQ +12%), 영업이익 591억원(YoY +27%, QoQ +15%)을 전망. OPM 9.0%로 QoQ +0.3%p 개선 기대, 이는 선케어 위주 제품 믹스 변화가 주효. 추정치 상향에 따라 적정주가 24만원 상향

* 보고서 원문 및 컴플라이언스 < https://bit.ly/42XVzfZ >

* 텔레그램 채널 링크 < https://t.me/alexppark >

01.05.202522:55

[다올투자증권 반도체/소부장 고영민, 김연미]

반도체

- 트럼프도 막지 못 하는 AI

💡 핵심 주제 & 아이디어 요약

"최근 관세 등 매크로 불확실성 구간에서 빅테크의 단기 속도 조절에 따른 CapEx 축소 우려가 존재했습니다.

그러나, 오히려 관세에 따른 가격 상승 영향까지 고려해 CapEx 가이던스 범위를 확대 발표할 정도로 단기/중기 투자 기조는 명확하다는 점이 재확인됐습니다.

긍정적 업종 이벤트였습니다.

여전히 남아있는 관세, 경기 등의 우려로 업종 주가는 박스권 움직임을 지속할 수 있으나,

금번 실적 발표에 따른 우려 해소로 적어도 박스권 상단 부근에서 업종 주가가 유지될 수 있는 근거는 마련됐다고 판단됩니다."

▶️ 빅테크 4사 실적 발표 마무리 - CapEx 축소는 없다!

① 다시 한번 보여진 경기/수익화와 CapEx의 관계성

- 성숙 단계 진입 전까지 오히려 무관하게 CapEx는 확대

- 최근 관세 불확실성까지 동반된 상황임에도 계획대로 투자를 집행하겠다는 기조 확인

② 공통적인 Capa 부족 언급 → AI/일반 서버 모두 투자 확대 필요

- 빅테크들이 공통적으로 언급 중인 것은 AI 컴퓨팅 용량 부족

- 공급 측면에서 부족한 데이터센터 Capa 확대 가속화 계획 표출

- 하반기 인프라 투자 지속 확대

▶️ 투자전략

- 관세, 경기 등 불확실성과 우려 잔존 → 박스권 가능성 지속

- 박스권 상단 돌파를 위해서는 1) 관세 우려 해소, 2) AI 수요의 B2C → B2B 학습/추론 확장 확인 필요

- 다만, 금번 실적 발표로 최근 형성된 우려는 해소

→ 단기적으로 박스권 상단에서 업종 주가가 유지될 수 있는 근거는 마련, 긍정적 이벤트로 해석

📑 자료: https://buly.kr/EI3Y4rB

*컴플라이언스 승인이 이뤄진 내용입니다.

반도체

- 트럼프도 막지 못 하는 AI

💡 핵심 주제 & 아이디어 요약

"최근 관세 등 매크로 불확실성 구간에서 빅테크의 단기 속도 조절에 따른 CapEx 축소 우려가 존재했습니다.

그러나, 오히려 관세에 따른 가격 상승 영향까지 고려해 CapEx 가이던스 범위를 확대 발표할 정도로 단기/중기 투자 기조는 명확하다는 점이 재확인됐습니다.

긍정적 업종 이벤트였습니다.

여전히 남아있는 관세, 경기 등의 우려로 업종 주가는 박스권 움직임을 지속할 수 있으나,

금번 실적 발표에 따른 우려 해소로 적어도 박스권 상단 부근에서 업종 주가가 유지될 수 있는 근거는 마련됐다고 판단됩니다."

▶️ 빅테크 4사 실적 발표 마무리 - CapEx 축소는 없다!

① 다시 한번 보여진 경기/수익화와 CapEx의 관계성

- 성숙 단계 진입 전까지 오히려 무관하게 CapEx는 확대

- 최근 관세 불확실성까지 동반된 상황임에도 계획대로 투자를 집행하겠다는 기조 확인

② 공통적인 Capa 부족 언급 → AI/일반 서버 모두 투자 확대 필요

- 빅테크들이 공통적으로 언급 중인 것은 AI 컴퓨팅 용량 부족

- 공급 측면에서 부족한 데이터센터 Capa 확대 가속화 계획 표출

- 하반기 인프라 투자 지속 확대

▶️ 투자전략

- 관세, 경기 등 불확실성과 우려 잔존 → 박스권 가능성 지속

- 박스권 상단 돌파를 위해서는 1) 관세 우려 해소, 2) AI 수요의 B2C → B2B 학습/추론 확장 확인 필요

- 다만, 금번 실적 발표로 최근 형성된 우려는 해소

→ 단기적으로 박스권 상단에서 업종 주가가 유지될 수 있는 근거는 마련, 긍정적 이벤트로 해석

📑 자료: https://buly.kr/EI3Y4rB

*컴플라이언스 승인이 이뤄진 내용입니다.

17.04.202508:08

#TSMC 1Q25 컨퍼런스콜 주요 Comment 및 Q&A 정리(2)

_다올 반도체/소부장 고영민, 김연미

▶️ 주요 Q&A

Q. 최근 CoWoS 관련 오더컷 이슈와 관련해, 여전히 수요>공급 상황인지? 26년 전망은?

- 과거 CoWoS 수요는 매우 비정상적으로 높았으며, 당사 CAPA를 훨씬 초과했음

- 현재는 상황이 다소 개선되었으나 여전히 수요 강력 → CoWoS CAPA 추가 구축 필요

- CAPA 2배로 늘려야 하며, 현재도 풀 가동 상태

- 26년도 여전히 모멘텀 강할 것으로 판단하며 수급 균형에 더욱 가까워질 것으로 기대

Q. 미국 투자 확대와 관련해 미국 정부 및 고객사로부터 받는 요구가 무엇이며, 미국 내 생산확대를 위해 필요한 요건은 무엇인지?

- 애리조나 CAPA 확장은 전적으로 미국 고객사들의 요청과 높은 수요 기반임

- 애플, NVIDIA, AMD, 퀄컴, 브로드컴 등 주요 미국 고객사들의 강력한 AI 수요가 배경

- 이를 위해 미 정부와 인허가 및 정책 지원에 대해 긴밀히 협의

- 향후 2nm CAPA의 약 30%가 애리조나에 위치할 예정

Q. 해외 생산 확대에 따라 발생하는 마진 희석을 어느정도 고객에게 전가할 수 있을지?

- 지리적 CAPA 유연성은 고객사에 제공하는 핵심 가치

- 따라서 이에 대한 비용 반영은 주요 고객들과 이미 협의중

- 가격 논의는 긍정적으로 진행 중. 고객사들도 당사의 확장 전략과 비용 변화에 대해 일정 부분 이해

Q. 대중국 수출 규제가 TSMC의 첨단 공정 CAPA 운영 및 중장기 생산계획에 끼치는 영향? 첨단 CAPA 가동률 유지 가능한지?

- 최근 중국 규제 및 지정학적 불확실성은 이미 연간 가이던스 수립에 반영

Q. 최근 관세 및 지정학적 리스크를 어떻게 민감도 분석에 반영했는지? 현재 CAPA 및 가동률 유지에 대한 확신 가능한지?

- 관세 및 지정학적 이슈가 엔드 수요에 미칠 영향을 인식하고 있으며 관련 리스크 면밀히 주시 중

- 다만 현재까지 고객의 행동 변화 관찰X → 기존 수요 전망 유지

Q. 성숙 노드 가동률 낮은 상황인데 일본 및 유럽 투자 속도 유지할 것인지? 대만 기존 장비를 해외로 재배치할 계획은?

- 일본 및 독일 내 생산 계획은 기존 일정대로 진행중. 감속 계획 없음

- 해당 지역의 성숙 노드는 범용 공정이 아닌 특화 기술 중심

→ 경쟁사 대응 능력 부족하며, 시장 수요도 존재

Q. 미국-대만간 반도체 관세 협상에 TSMC가 직접 참여하는지? TSMC의 미 투자로 인해 반도체가 관세 면제 대상이 될 가능성이 있을지?

- 관세 논의는 국가 간 문제이며 민간 기업인 당사가 정부간 협상에 개입하지 않음

Q. 차분기 매출 가이던스 QoQ +13%로 매우 강한데, 관세 우려에 따른 Pull-in 영향일지? 향후 관세 우려 완화 시 연간 가이던스 상향 가능성은?

- 관세로 인한 Pull-in 현상은 관찰X

- 차분기(2Q) 매출 성장은 3nm/5nm 수요, 특히 HPC 성장에 기반

- 하반기 회복세가 완만하게 보이는 것은 관세 불확실성 등 리스크 요인을 일부 반영했기 때문

- 그럼에도 불구하고 연간 가이던스는 전분기와 동일하게 유지

Q. 전분기 해외 생산 확장에 따른 GPM 희석 연간 2~3% → 당분기 3~4%로 확대 배경?

- 주로 비용 인플레이션 및 잠재적인 관세 관련 비용 증가 영향

Q. 미국 내 확장과 관련해 당사가 언급한 "fairness"의 의미는? 애리조나 R&D 센터가 핵심 R&D 센터로 역할할지?

- 우리가 말하는 fair treatment란, 특정 기업이 정부 보조금이나 인센티브를 받는다면 다른 기업들도 동일한 지원을 받아야 한다는 의미

- 애리조나 R&D 센터는 단순한 보조 역할이 아닌, 독립적인 기술 지원 및 향상 기능 수행 예정

Q. AI 수요 강한 상황에서 2공장 양산 일정 앞당길 수 있을지? 3, 4공장은 동시에 착공 & 양산 가능한 건지?

- 제2공장 양산 속도 앞당기기 위해 적극 노력중

- 동시에 3공장 건설도 가속화

- 고객 수요가 매우 강력하기 때문에 속도를 높여야 하는 상황

- 3, 4공장 양산 순서 및 동시 진행 여부는 고객 수요에 따라 결정될 것

Q. 애리조나 2공장 양산 계획 기존 28년 → 27년 상반기로 당겨질 가능성?

- 최소 몇분기 이상 일정 앞당기기 위해 노력 중

Q. 미국 내 CAPA 수요 증가에 따라, 고객사 가격 인상도 가능한지? 애리조나 가격 인상 가능하다면, 마진 희석폭 감소 가능할지?

- 지리적 생산 유연성은 고객에게 제공하는 주요 가치이며, 이 점을 가격에 반영하기 위해 논의 중

- 단, 장기적인 마진 희석 확대(3~4%)는 물가 상승 및 잠재적 관세 증가에 기인

- 비용 요소 반영 작업 통해 마진 희석 줄이고자 가격 전략 추진중

Q. 대중국 AI GPU 수출 제한에도 불구하고 AI 관련 매출 전망 유지. 중국 외 지역에서 AI 주문 증가한건지?

- 중국 외 지역, 특히 미국 중심으로 여전히 AI 수요 매우 강력

- 25년 AI 매출 2배 증가 확신

Q. N3 전환 시 AI 칩 설계에서 구조적 변화 예상되는지? CPO, PLP 등 신기술 도입은 대만에서 먼저 시작될지?

- 고객들은 첨단 패키징 기술을 점점 더 많이 채택중

- 25년에는 CoWoS 수요가 대부분 차지, 이후 SoIC 등으로 확산되는 추세 전망

- PLP는 적극 개발 중이나 아직 타당성 검토 단계

- 대만에서 먼저 양산하고 이후 미국으로 확장할 가능성이 높음

Q. 미국 내 생산 비율이 N2 외에 1.4nm, 1.0nm 등 차세대 공정에서도 30% 수준으로 할당될지?

- N2 이후의 차세대 노드에 대해서는 아직 논의X

Q. 하반기 매출 및 26년 N2 수요 전망?

- 하반기 실적 논의하기에는 시기 상조

- 다음 분기 실적 발표 시 업데이트 예정

- N2 수요는 매우 강력. 신규 테이프아웃 수 예상치 초과. 동기간 3nm/5nm 대비 상회

Q. 구마모토 공장의 현재 CAPA 및 25년 매출 기여도?

- CAPA 목표는 월 40K 수준

- 현 시점에서 매출 기여도는 크지 않음

_다올 반도체/소부장 고영민, 김연미

▶️ 주요 Q&A

Q. 최근 CoWoS 관련 오더컷 이슈와 관련해, 여전히 수요>공급 상황인지? 26년 전망은?

- 과거 CoWoS 수요는 매우 비정상적으로 높았으며, 당사 CAPA를 훨씬 초과했음

- 현재는 상황이 다소 개선되었으나 여전히 수요 강력 → CoWoS CAPA 추가 구축 필요

- CAPA 2배로 늘려야 하며, 현재도 풀 가동 상태

- 26년도 여전히 모멘텀 강할 것으로 판단하며 수급 균형에 더욱 가까워질 것으로 기대

Q. 미국 투자 확대와 관련해 미국 정부 및 고객사로부터 받는 요구가 무엇이며, 미국 내 생산확대를 위해 필요한 요건은 무엇인지?

- 애리조나 CAPA 확장은 전적으로 미국 고객사들의 요청과 높은 수요 기반임

- 애플, NVIDIA, AMD, 퀄컴, 브로드컴 등 주요 미국 고객사들의 강력한 AI 수요가 배경

- 이를 위해 미 정부와 인허가 및 정책 지원에 대해 긴밀히 협의

- 향후 2nm CAPA의 약 30%가 애리조나에 위치할 예정

Q. 해외 생산 확대에 따라 발생하는 마진 희석을 어느정도 고객에게 전가할 수 있을지?

- 지리적 CAPA 유연성은 고객사에 제공하는 핵심 가치

- 따라서 이에 대한 비용 반영은 주요 고객들과 이미 협의중

- 가격 논의는 긍정적으로 진행 중. 고객사들도 당사의 확장 전략과 비용 변화에 대해 일정 부분 이해

Q. 대중국 수출 규제가 TSMC의 첨단 공정 CAPA 운영 및 중장기 생산계획에 끼치는 영향? 첨단 CAPA 가동률 유지 가능한지?

- 최근 중국 규제 및 지정학적 불확실성은 이미 연간 가이던스 수립에 반영

Q. 최근 관세 및 지정학적 리스크를 어떻게 민감도 분석에 반영했는지? 현재 CAPA 및 가동률 유지에 대한 확신 가능한지?

- 관세 및 지정학적 이슈가 엔드 수요에 미칠 영향을 인식하고 있으며 관련 리스크 면밀히 주시 중

- 다만 현재까지 고객의 행동 변화 관찰X → 기존 수요 전망 유지

Q. 성숙 노드 가동률 낮은 상황인데 일본 및 유럽 투자 속도 유지할 것인지? 대만 기존 장비를 해외로 재배치할 계획은?

- 일본 및 독일 내 생산 계획은 기존 일정대로 진행중. 감속 계획 없음

- 해당 지역의 성숙 노드는 범용 공정이 아닌 특화 기술 중심

→ 경쟁사 대응 능력 부족하며, 시장 수요도 존재

Q. 미국-대만간 반도체 관세 협상에 TSMC가 직접 참여하는지? TSMC의 미 투자로 인해 반도체가 관세 면제 대상이 될 가능성이 있을지?

- 관세 논의는 국가 간 문제이며 민간 기업인 당사가 정부간 협상에 개입하지 않음

Q. 차분기 매출 가이던스 QoQ +13%로 매우 강한데, 관세 우려에 따른 Pull-in 영향일지? 향후 관세 우려 완화 시 연간 가이던스 상향 가능성은?

- 관세로 인한 Pull-in 현상은 관찰X

- 차분기(2Q) 매출 성장은 3nm/5nm 수요, 특히 HPC 성장에 기반

- 하반기 회복세가 완만하게 보이는 것은 관세 불확실성 등 리스크 요인을 일부 반영했기 때문

- 그럼에도 불구하고 연간 가이던스는 전분기와 동일하게 유지

Q. 전분기 해외 생산 확장에 따른 GPM 희석 연간 2~3% → 당분기 3~4%로 확대 배경?

- 주로 비용 인플레이션 및 잠재적인 관세 관련 비용 증가 영향

Q. 미국 내 확장과 관련해 당사가 언급한 "fairness"의 의미는? 애리조나 R&D 센터가 핵심 R&D 센터로 역할할지?

- 우리가 말하는 fair treatment란, 특정 기업이 정부 보조금이나 인센티브를 받는다면 다른 기업들도 동일한 지원을 받아야 한다는 의미

- 애리조나 R&D 센터는 단순한 보조 역할이 아닌, 독립적인 기술 지원 및 향상 기능 수행 예정

Q. AI 수요 강한 상황에서 2공장 양산 일정 앞당길 수 있을지? 3, 4공장은 동시에 착공 & 양산 가능한 건지?

- 제2공장 양산 속도 앞당기기 위해 적극 노력중

- 동시에 3공장 건설도 가속화

- 고객 수요가 매우 강력하기 때문에 속도를 높여야 하는 상황

- 3, 4공장 양산 순서 및 동시 진행 여부는 고객 수요에 따라 결정될 것

Q. 애리조나 2공장 양산 계획 기존 28년 → 27년 상반기로 당겨질 가능성?

- 최소 몇분기 이상 일정 앞당기기 위해 노력 중

Q. 미국 내 CAPA 수요 증가에 따라, 고객사 가격 인상도 가능한지? 애리조나 가격 인상 가능하다면, 마진 희석폭 감소 가능할지?

- 지리적 생산 유연성은 고객에게 제공하는 주요 가치이며, 이 점을 가격에 반영하기 위해 논의 중

- 단, 장기적인 마진 희석 확대(3~4%)는 물가 상승 및 잠재적 관세 증가에 기인

- 비용 요소 반영 작업 통해 마진 희석 줄이고자 가격 전략 추진중

Q. 대중국 AI GPU 수출 제한에도 불구하고 AI 관련 매출 전망 유지. 중국 외 지역에서 AI 주문 증가한건지?

- 중국 외 지역, 특히 미국 중심으로 여전히 AI 수요 매우 강력

- 25년 AI 매출 2배 증가 확신

Q. N3 전환 시 AI 칩 설계에서 구조적 변화 예상되는지? CPO, PLP 등 신기술 도입은 대만에서 먼저 시작될지?

- 고객들은 첨단 패키징 기술을 점점 더 많이 채택중

- 25년에는 CoWoS 수요가 대부분 차지, 이후 SoIC 등으로 확산되는 추세 전망

- PLP는 적극 개발 중이나 아직 타당성 검토 단계

- 대만에서 먼저 양산하고 이후 미국으로 확장할 가능성이 높음

Q. 미국 내 생산 비율이 N2 외에 1.4nm, 1.0nm 등 차세대 공정에서도 30% 수준으로 할당될지?

- N2 이후의 차세대 노드에 대해서는 아직 논의X

Q. 하반기 매출 및 26년 N2 수요 전망?

- 하반기 실적 논의하기에는 시기 상조

- 다음 분기 실적 발표 시 업데이트 예정

- N2 수요는 매우 강력. 신규 테이프아웃 수 예상치 초과. 동기간 3nm/5nm 대비 상회

Q. 구마모토 공장의 현재 CAPA 및 25년 매출 기여도?

- CAPA 목표는 월 40K 수준

- 현 시점에서 매출 기여도는 크지 않음

28.04.202522:54

[다올투자증권 박종현/이정우]

★ 화장품(Overweight) - 지금 잘하는 브랜드를 사자

▶ 인디 브랜드 > ODM > 대형 브랜드 선호도 제시. 인디 업체들 대형 브랜드 화장품 업체 대비 밸류에이션 저평가 국면으로 Upside 기대. 신규 상장하는 달바글로벌 또한 공모 밴드 상단 10.8배로 주목

▶ 인디 브랜드: 중장기적 OPM 목표는 20%. 반면 인디 브랜드 업체들 매출 확대를 통해 영업 레버리지 발생 중. 인디 브랜드 선호. 2024년 에이피알, 2025E 달바글로벌, 2026E 비나우 등 신규 상장으로 투자 대안 발생. 상장 이후에도 성장세 유지 기대. 에이피알 최선호(BUY, TP 9만원), 달바글로벌 상장 주목. 아모러피시픽 대비 밸류에이션 괴리 30% 수준으로 업사이드 기대

▶ ODM: ODM 양사는 이익 레버리지보다는 매출 확대를 통한 실적 성장이 목표로 판단. 수요 초과 구간이었던 2024년에도 연결 기준 OPM이 한국콜마 11.5%, 코스맥스 8.1%에 불과했음. 다만, 주요 해외 자회사들의 이익 개선이 또 다른 변곡점 제공 가능, 한국콜마 미국 2공장 및 코스맥스 중국 법인 주목. 한국콜마(BUY, TP 10만원) 선호 국면이나, 코스맥스(BUY, TP 21만원) 또한 밸류에이션 메리트 발생

▶ 대형 브랜드: 대형 화장품 기업들 턴어라운드 가능성 있으나, 중장기적 호흡 필요

* 보고서 원문 및 컴플라이언스 < https://bit.ly/3ShcTpP >

* 텔레그램 채널 링크 < https://t.me/alexppark >

★ 화장품(Overweight) - 지금 잘하는 브랜드를 사자

▶ 인디 브랜드 > ODM > 대형 브랜드 선호도 제시. 인디 업체들 대형 브랜드 화장품 업체 대비 밸류에이션 저평가 국면으로 Upside 기대. 신규 상장하는 달바글로벌 또한 공모 밴드 상단 10.8배로 주목

▶ 인디 브랜드: 중장기적 OPM 목표는 20%. 반면 인디 브랜드 업체들 매출 확대를 통해 영업 레버리지 발생 중. 인디 브랜드 선호. 2024년 에이피알, 2025E 달바글로벌, 2026E 비나우 등 신규 상장으로 투자 대안 발생. 상장 이후에도 성장세 유지 기대. 에이피알 최선호(BUY, TP 9만원), 달바글로벌 상장 주목. 아모러피시픽 대비 밸류에이션 괴리 30% 수준으로 업사이드 기대

▶ ODM: ODM 양사는 이익 레버리지보다는 매출 확대를 통한 실적 성장이 목표로 판단. 수요 초과 구간이었던 2024년에도 연결 기준 OPM이 한국콜마 11.5%, 코스맥스 8.1%에 불과했음. 다만, 주요 해외 자회사들의 이익 개선이 또 다른 변곡점 제공 가능, 한국콜마 미국 2공장 및 코스맥스 중국 법인 주목. 한국콜마(BUY, TP 10만원) 선호 국면이나, 코스맥스(BUY, TP 21만원) 또한 밸류에이션 메리트 발생

▶ 대형 브랜드: 대형 화장품 기업들 턴어라운드 가능성 있으나, 중장기적 호흡 필요

* 보고서 원문 및 컴플라이언스 < https://bit.ly/3ShcTpP >

* 텔레그램 채널 링크 < https://t.me/alexppark >

23.04.202521:58

[다올투자증권 자동차 유지웅]

에스엘: 풀려가는 실타래. TP 5.5만원으로 상향

★ 1Q25 Preview: 풀려가는 실타래

▶ 투자의견 BUY 유지, 적정주가는 5.5만원으로 상향. 적극매수 전략이 유효한 시점으로 판단

▶ 1Q25 매출액 1.26조원(YoY +1.4%), 영업이익 1,314억원(YoY -5.3%) 기록 예상

▶ 동사 주요 고객인 현대차와 기아 모두 1Q25기준 미국 생산량은 사상최대를 기록했으며 고마진 싼타페 및 쏘렌토 생산 증가가 핵심 배경

▶ 미국 정부의 완성차 및 자동차부품 관세 25%에 대한 완화기조에 주목. 완성차 관세율 완화는 큰 폭의 밸류에이션 멀티플 회복의 핵심

▶ 또한 잠재적으로 나타날 수 있는 미국의 완성차 부품 밸류체인 확대에 있어서 동사는 최대 수혜

▶ 최근 자동차 부품업체들의 사업부별 매각 가능성 대두. 국내 경쟁사의 대주주변경 현실화시, 동사의 현 고객사향 사업확대 가능성이 높아질 것으로 판단

★ 보고서원문 및 컴플라이언스 → <https://buly.kr/7FRBvXq>

에스엘: 풀려가는 실타래. TP 5.5만원으로 상향

★ 1Q25 Preview: 풀려가는 실타래

▶ 투자의견 BUY 유지, 적정주가는 5.5만원으로 상향. 적극매수 전략이 유효한 시점으로 판단

▶ 1Q25 매출액 1.26조원(YoY +1.4%), 영업이익 1,314억원(YoY -5.3%) 기록 예상

▶ 동사 주요 고객인 현대차와 기아 모두 1Q25기준 미국 생산량은 사상최대를 기록했으며 고마진 싼타페 및 쏘렌토 생산 증가가 핵심 배경

▶ 미국 정부의 완성차 및 자동차부품 관세 25%에 대한 완화기조에 주목. 완성차 관세율 완화는 큰 폭의 밸류에이션 멀티플 회복의 핵심

▶ 또한 잠재적으로 나타날 수 있는 미국의 완성차 부품 밸류체인 확대에 있어서 동사는 최대 수혜

▶ 최근 자동차 부품업체들의 사업부별 매각 가능성 대두. 국내 경쟁사의 대주주변경 현실화시, 동사의 현 고객사향 사업확대 가능성이 높아질 것으로 판단

★ 보고서원문 및 컴플라이언스 → <https://buly.kr/7FRBvXq>

08.05.202522:43

[에이피알(278470)/ BUY(유지) / TP 13만원(상향)/ 다올 화장품 박종현/이정우]

★ 1Q25 Review: 잘하는 브랜드가 잘한다

▶ 2024년 집계 후 최초로 국내 화장품 브랜드 업체 수 감소. 중견 인디 브랜드들의 점유율 강화 사이클. 동사는 K뷰티 대표 기업으로서 전 SKU에서 상위 랭킹을 달성 중. 2025E 추정치 상향에 따라 적정주가 13만원 상향. 2025E EPS 기존 3,785원에서 4,813원으로 +27% 상향. 글로벌 화장품 PEER 대비 밸류에이션 괴리 발생하여 업사이드 발생

▶ 1Q25P 매출액 2,660억원(YoY +79%, QoQ +9%), 영업이익 546억원 (YoY +97%, QoQ +38%)를 기록하며 당사 추정치 및 컨센서스 큰 폭으로 상회. 전 지역에서 매출 호조를 보였으며, 미국과 일본, 기타 지역은 각각 YoY +186%, +198%, +427% 성장. 1Q25 스프링세일 순위 기준 주요 제품 상위권 달성하였으며, 1Q25 큐텐 메가와리 역대 최대 매출 달성. 기타 지역 내 B2B 매출 비중은 90% 수준. 미국 아마존 채널 판매가 B2B 판매로 이어지는 선순환 구조가 1Q25부터 나타나기 시작. 일본 오프라인 지점 또한 연내 3천개 확대 예정. 이를 통해 매출액 대비 마케팅 비용이 18% 수준으로 통제, OPM 20.5% 달성

▶ 2Q25E에도 판매 호조가 이어질 전망. 매출 성장의 근거는 B2B 확대. 주요 거점 국가인 미국에서의 호조를 기반으로 일본과 유럽권으로의 확대 나타나는 중. 매출액 2,623억원(YoY +69%, QoQ -1%), 영업이익 483억원(YoY +73%, QoQ -11%)을 전망. 원화 약세로 인한 환율 효과는 제한적. 북미는 직접 판매 중으로 매출 원가 외 결제 달러로 이루어져 자연 헤지. 판매 국가 통화를 사용하여 결제. 브랜드 트랜드는 여전히 견조하며 2H25E 뷰티 디바이스 신제품 출시 또한 신규 매출 근거

* 보고서 원문 및 컴플라이언스 < https://buly.kr/GE7vOzK >

* 텔레그램 채널 링크 < https://t.me/alexppark >

★ 1Q25 Review: 잘하는 브랜드가 잘한다

▶ 2024년 집계 후 최초로 국내 화장품 브랜드 업체 수 감소. 중견 인디 브랜드들의 점유율 강화 사이클. 동사는 K뷰티 대표 기업으로서 전 SKU에서 상위 랭킹을 달성 중. 2025E 추정치 상향에 따라 적정주가 13만원 상향. 2025E EPS 기존 3,785원에서 4,813원으로 +27% 상향. 글로벌 화장품 PEER 대비 밸류에이션 괴리 발생하여 업사이드 발생

▶ 1Q25P 매출액 2,660억원(YoY +79%, QoQ +9%), 영업이익 546억원 (YoY +97%, QoQ +38%)를 기록하며 당사 추정치 및 컨센서스 큰 폭으로 상회. 전 지역에서 매출 호조를 보였으며, 미국과 일본, 기타 지역은 각각 YoY +186%, +198%, +427% 성장. 1Q25 스프링세일 순위 기준 주요 제품 상위권 달성하였으며, 1Q25 큐텐 메가와리 역대 최대 매출 달성. 기타 지역 내 B2B 매출 비중은 90% 수준. 미국 아마존 채널 판매가 B2B 판매로 이어지는 선순환 구조가 1Q25부터 나타나기 시작. 일본 오프라인 지점 또한 연내 3천개 확대 예정. 이를 통해 매출액 대비 마케팅 비용이 18% 수준으로 통제, OPM 20.5% 달성

▶ 2Q25E에도 판매 호조가 이어질 전망. 매출 성장의 근거는 B2B 확대. 주요 거점 국가인 미국에서의 호조를 기반으로 일본과 유럽권으로의 확대 나타나는 중. 매출액 2,623억원(YoY +69%, QoQ -1%), 영업이익 483억원(YoY +73%, QoQ -11%)을 전망. 원화 약세로 인한 환율 효과는 제한적. 북미는 직접 판매 중으로 매출 원가 외 결제 달러로 이루어져 자연 헤지. 판매 국가 통화를 사용하여 결제. 브랜드 트랜드는 여전히 견조하며 2H25E 뷰티 디바이스 신제품 출시 또한 신규 매출 근거

* 보고서 원문 및 컴플라이언스 < https://buly.kr/GE7vOzK >

* 텔레그램 채널 링크 < https://t.me/alexppark >

06.05.202522:30

[HD현대마린솔루션(443060)/BUY(유지)/TP 230,000원(상향)/다올투자증권 조선/기계/방산 최광식 ☎️2184-2308]

★ 1Q25 Review

: 엔진 부품 YoY 성장폭 40%대 계속

▶ Issue: 1Q25 리뷰. 적정주가 23만원으로 상향. 성장만 할 동사에 장기 투자 권고

▶ Pitch:

- 동사는 YoY 늘 성장하고 그 폭이 관심일 뿐

1) 힘센엔진 및 D/F 확산으로 1Q25에 매출보다 영업이익 성장폭이 더 큼

2) 사업들 중 고마진의 엔진 성장폭 가장 큼

- MEPC 83차로 D/F 추진 친환경선으로의 교체발주 확대가 기대

- 즉, 가파른 성장이 십수년은 담보된 것으로 판단하며, 장기 투자 권고

> 실적 상향으로 적정주가 23만원으로 올림

- KKR 락업 해제는, 잔여 지분 20%로 너무 많아서, 시장 충격 없는 방식으로 갈 것

▶ 보고서 원문 및 컴플라이언스 노티스:

< https://bit.ly/HMS1Q25RE >

* 텔레그램 공개 채널 https://t.me/HI_GS

★ 1Q25 Review

: 엔진 부품 YoY 성장폭 40%대 계속

▶ Issue: 1Q25 리뷰. 적정주가 23만원으로 상향. 성장만 할 동사에 장기 투자 권고

▶ Pitch:

- 동사는 YoY 늘 성장하고 그 폭이 관심일 뿐

1) 힘센엔진 및 D/F 확산으로 1Q25에 매출보다 영업이익 성장폭이 더 큼

2) 사업들 중 고마진의 엔진 성장폭 가장 큼

- MEPC 83차로 D/F 추진 친환경선으로의 교체발주 확대가 기대

- 즉, 가파른 성장이 십수년은 담보된 것으로 판단하며, 장기 투자 권고

> 실적 상향으로 적정주가 23만원으로 올림

- KKR 락업 해제는, 잔여 지분 20%로 너무 많아서, 시장 충격 없는 방식으로 갈 것

▶ 보고서 원문 및 컴플라이언스 노티스:

< https://bit.ly/HMS1Q25RE >

* 텔레그램 공개 채널 https://t.me/HI_GS

01.05.202521:59

[다올투자증권 반도체/소부장 고영민, 김연미]

삼성전자

- 불확실성의 한복판

💡 핵심 주제 & 아이디어 요약

"전 사업부(반도체, 세트)가 관세 불확실성에 직면한 상황입니다.

단기적으로 관련 우려 해소가 필요한 구간이며, 개별 요인 측면에서도

1) HBM3E 12단 진입 성공과 2) 파운드리 적자 축소 여부에 대한 확인 과정이 동반돼야 합니다.

개별적인 펀더멘털 회복세 확인 전까지는 우려와 기대가 상존할 수밖에 없으며 주가는 박스권 형태가 유력하다고 판단됩니다. 적정주가 7.1만원으로 하향합니다."

▶️ 1분기 리뷰

- 영업이익 6.7조원, 잠정실적 이전 컨센서스(OP 5.0조원) 대폭 상회

- 부문별 OP: DS 1.1조원, DX 4.6조원, SDC 0.5조원, 하만 0.3조원

▶️ 2분기 및 25년 전망

» 2분기

- 영업이익 6.6조원, 직전 추정치(6.2조원) 대비 상향

- 배경은 관세 Pull-in에 따른 ASP 상승 효과 반영해 가정치 상향 조정

(DRAM 0% → 2%, NAND -2% → 1%)

- 1분기 대비 소폭 감익

» 25년

- 매출액 321.8조원(+7%), 영업이익 29.8조원(-9%) 전망

- 하반기로 갈수록 점진적 회복세

- 다만 실적 전망 가시성은 1) 파운드리 적자 규모의 축소 현실화와 2) 관세 불확실성 해소를 통해 결정

- HBM3E 12단 진입 여부는 3분기 초 전후로 확인될 전망(주가 하방 경직성 강화 측면의 의미)

📑 자료: https://buly.kr/2UimLKj

*컴플라이언스 승인이 이뤄진 내용입니다.

삼성전자

- 불확실성의 한복판

💡 핵심 주제 & 아이디어 요약

"전 사업부(반도체, 세트)가 관세 불확실성에 직면한 상황입니다.

단기적으로 관련 우려 해소가 필요한 구간이며, 개별 요인 측면에서도

1) HBM3E 12단 진입 성공과 2) 파운드리 적자 축소 여부에 대한 확인 과정이 동반돼야 합니다.

개별적인 펀더멘털 회복세 확인 전까지는 우려와 기대가 상존할 수밖에 없으며 주가는 박스권 형태가 유력하다고 판단됩니다. 적정주가 7.1만원으로 하향합니다."

▶️ 1분기 리뷰

- 영업이익 6.7조원, 잠정실적 이전 컨센서스(OP 5.0조원) 대폭 상회

- 부문별 OP: DS 1.1조원, DX 4.6조원, SDC 0.5조원, 하만 0.3조원

▶️ 2분기 및 25년 전망

» 2분기

- 영업이익 6.6조원, 직전 추정치(6.2조원) 대비 상향

- 배경은 관세 Pull-in에 따른 ASP 상승 효과 반영해 가정치 상향 조정

(DRAM 0% → 2%, NAND -2% → 1%)

- 1분기 대비 소폭 감익

» 25년

- 매출액 321.8조원(+7%), 영업이익 29.8조원(-9%) 전망

- 하반기로 갈수록 점진적 회복세

- 다만 실적 전망 가시성은 1) 파운드리 적자 규모의 축소 현실화와 2) 관세 불확실성 해소를 통해 결정

- HBM3E 12단 진입 여부는 3분기 초 전후로 확인될 전망(주가 하방 경직성 강화 측면의 의미)

📑 자료: https://buly.kr/2UimLKj

*컴플라이언스 승인이 이뤄진 내용입니다.

23.04.202521:45

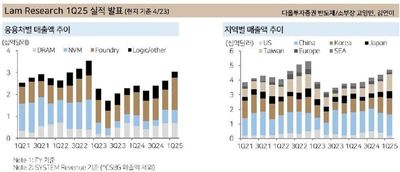

[다올투자증권 반도체/소부장 고영민, 김연미]

#Lam Research 1Q25 실적 발표 (현지기준 4/23)

▶️ 실적 내용 ($bil, $)

» 실적 공시

- 매출액: 4.7

- 매출총이익(GPM): 2.3 (49%)

- 영업이익(OPM): 1.6 (33%)

- EPS: 0.91 / 1.04

→ 컨센서스 상회, 가이던스 부합

» 컨센서스

- 매출액: 4.6

- GPM: 48%

- OPM: 32%

- EPS: 1.0

» 직전 가이던스

- 매출액: 4.35~4.95

- GPM: 47~49%

- OPM: 31~33%

▶️ 차분기(2Q25) 가이던스

- 매출액: 4.7~5.3

- GPM: 48.5~50.5%

- OPM: 32.5~34.5%

→ 기존 컨센서스: 매출액 4.6 (OPM 31.3%) 상회

▶️ 매출 세부 data (전분기/당분기)

» 부문별 매출 비중

- Memory: ↓ (50% / 43%)

DRAM: ↓ (26% / 23%)

NVM: ↓ (24% / 20%)

- Foundry: ↑ (35% / 48%)

- Logic&other: ↓ (15% / 9%)

» 지역별 매출 비중

- 중국: = (31% / 31%)

- 한국: ↓(25% / 24%)

- 일본: ↑ (8% / 10%)

- 타이완: ↑ (17% / 24%)

- 미국: ↓ (9% / 4%)

- 유럽: = (3% / 3%)

- SEA: ↓ (7% / 4%)

▶️ 주요 Comment

» WFE 장비 시장 동향 및 전망

- CY25, $100B 전망 (유지)

- NAND 기술 전환, HBM 및 DDR5 중심의 DRAM 수요가 성장 견인

- 관세 및 글로벌 경제 환경은 역동적이나, 고객사 계획에는 유의미한 변화 발생X

- 중국 매출 비중은 감소했으나 중국 외 매출 비중은 예상치대로 증가

» 사업 성과

- 총이익률 Novellus 인수 이후 최고 수준, 차분기에도 총이익률 확장 전망

- NAND 기술 전환과 DRAM/Logic 장비 전환 영향으로 사상 최대 업그레이드 매출 기록

- NAND 256단 전환에 대한 고객 투자 진행중 → 차분기 가장 큰 성장 요인

- DRAM은 DDR5, LPDDR5, HBM 대응 위한 업그레이드 중심 투자

- 파운드리 매출 역대 최고

→ 배경: GAA 노드, 첨단 패키징 장비 출하 활발, 중국 내 성숙 노드 투자 일부 기여

- 증착 분야에서 ALD 제품군 강세, 실리콘 카바이드 기반 PECVD 장비 출하

- 대형 메모리 고객사와 다년간의 스페어 부품 공급 계약 체결

- 전력 반도체 제조 분야에서 경쟁사 대체에 성공, PLD 솔루션 적용 범위 확대

📁 IR자료: https://buly.kr/6Bwe2Bt

위 내용은 공시 자료 요약으로 별도의 컴플라이언스 승인절차 없이 제공합니다.

#Lam Research 1Q25 실적 발표 (현지기준 4/23)

▶️ 실적 내용 ($bil, $)

» 실적 공시

- 매출액: 4.7

- 매출총이익(GPM): 2.3 (49%)

- 영업이익(OPM): 1.6 (33%)

- EPS: 0.91 / 1.04

→ 컨센서스 상회, 가이던스 부합

» 컨센서스

- 매출액: 4.6

- GPM: 48%

- OPM: 32%

- EPS: 1.0

» 직전 가이던스

- 매출액: 4.35~4.95

- GPM: 47~49%

- OPM: 31~33%

▶️ 차분기(2Q25) 가이던스

- 매출액: 4.7~5.3

- GPM: 48.5~50.5%

- OPM: 32.5~34.5%

→ 기존 컨센서스: 매출액 4.6 (OPM 31.3%) 상회

▶️ 매출 세부 data (전분기/당분기)

» 부문별 매출 비중

- Memory: ↓ (50% / 43%)

DRAM: ↓ (26% / 23%)

NVM: ↓ (24% / 20%)

- Foundry: ↑ (35% / 48%)

- Logic&other: ↓ (15% / 9%)

» 지역별 매출 비중

- 중국: = (31% / 31%)

- 한국: ↓(25% / 24%)

- 일본: ↑ (8% / 10%)

- 타이완: ↑ (17% / 24%)

- 미국: ↓ (9% / 4%)

- 유럽: = (3% / 3%)

- SEA: ↓ (7% / 4%)

▶️ 주요 Comment

» WFE 장비 시장 동향 및 전망

- CY25, $100B 전망 (유지)

- NAND 기술 전환, HBM 및 DDR5 중심의 DRAM 수요가 성장 견인

- 관세 및 글로벌 경제 환경은 역동적이나, 고객사 계획에는 유의미한 변화 발생X

- 중국 매출 비중은 감소했으나 중국 외 매출 비중은 예상치대로 증가

» 사업 성과

- 총이익률 Novellus 인수 이후 최고 수준, 차분기에도 총이익률 확장 전망

- NAND 기술 전환과 DRAM/Logic 장비 전환 영향으로 사상 최대 업그레이드 매출 기록

- NAND 256단 전환에 대한 고객 투자 진행중 → 차분기 가장 큰 성장 요인

- DRAM은 DDR5, LPDDR5, HBM 대응 위한 업그레이드 중심 투자

- 파운드리 매출 역대 최고

→ 배경: GAA 노드, 첨단 패키징 장비 출하 활발, 중국 내 성숙 노드 투자 일부 기여

- 증착 분야에서 ALD 제품군 강세, 실리콘 카바이드 기반 PECVD 장비 출하

- 대형 메모리 고객사와 다년간의 스페어 부품 공급 계약 체결

- 전력 반도체 제조 분야에서 경쟁사 대체에 성공, PLD 솔루션 적용 범위 확대

📁 IR자료: https://buly.kr/6Bwe2Bt

위 내용은 공시 자료 요약으로 별도의 컴플라이언스 승인절차 없이 제공합니다.

01.05.202522:49

[의료기기(Overweight) 다올 박종현/이정우]

★ 2025.04월 수출데이터 잠정치

1. 톡신 40.1백만달러 (YoY +54%, MoM +42%)

> 미국/캐나다 14.4백만달러 (YoY +150.9%, MoM +66.4%)

> 중국 7.9백만달러 (YoY +117.3%, MoM +105.1%)

2. 미용 의료기기 87.1백만달러 (YoY +10.8%, MoM -12.5%)

> 미국 23.3백만달러 (YoY +108.2%, MoM +48.3%)

> 일본 10백만달러 (YoY -2.4%, MoM -16.9%)

> 브라질 2.3백만달러 (YoY -48.3%, MoM -73.7%)

> 러시아 4.4백만달러 (YoY +44.5%, MoM -9.5%)

> 태국 4.5백만달러 (YoY 0%, MoM -25%)

> 대만 2.7백만달러 (YoY -32.5%, MoM -27.4%)

3. 홈뷰티 12.4백만달러 (YoY -29.5%, MoM +15.8%)

> 미국 0.7백만달러 (YoY -92.9%, MoM -79.1%)

4. 임플란트 60백만달러 (YoY -25.4%, MoM -5.5%)

> 중국 18.5백만달러 (YoY -48.8%, MoM -16.1%)

> 미국 3.2백만달러 (YoY -60.2%, MoM +6%)

> 러시아 8.7백만달러 (YoY -16.9%, MoM +25.6%)

5. 치과영상장비 19.6백만달러 (YoY -10%, MoM -33.6%)

> 미국 2.6백만달러 (YoY -61.1%, MoM -77.1%)

6. 필러(기타 화장품) 263.9백만달러 (YoY +37.3%, MoM +12.2%)

7. 스텐트 11.8백만달러 (YoY +21%, MoM +1.4%)

8. 지혈제 0.8백만달러 (YoY -22.1%, MoM -16.5%)

9. 콘택트렌즈 16.6백만달러 (YoY +9.5%, MoM -14.2%)

★ 2025.04월 수출데이터 잠정치

1. 톡신 40.1백만달러 (YoY +54%, MoM +42%)

> 미국/캐나다 14.4백만달러 (YoY +150.9%, MoM +66.4%)

> 중국 7.9백만달러 (YoY +117.3%, MoM +105.1%)

2. 미용 의료기기 87.1백만달러 (YoY +10.8%, MoM -12.5%)

> 미국 23.3백만달러 (YoY +108.2%, MoM +48.3%)

> 일본 10백만달러 (YoY -2.4%, MoM -16.9%)

> 브라질 2.3백만달러 (YoY -48.3%, MoM -73.7%)

> 러시아 4.4백만달러 (YoY +44.5%, MoM -9.5%)

> 태국 4.5백만달러 (YoY 0%, MoM -25%)

> 대만 2.7백만달러 (YoY -32.5%, MoM -27.4%)

3. 홈뷰티 12.4백만달러 (YoY -29.5%, MoM +15.8%)

> 미국 0.7백만달러 (YoY -92.9%, MoM -79.1%)

4. 임플란트 60백만달러 (YoY -25.4%, MoM -5.5%)

> 중국 18.5백만달러 (YoY -48.8%, MoM -16.1%)

> 미국 3.2백만달러 (YoY -60.2%, MoM +6%)

> 러시아 8.7백만달러 (YoY -16.9%, MoM +25.6%)

5. 치과영상장비 19.6백만달러 (YoY -10%, MoM -33.6%)

> 미국 2.6백만달러 (YoY -61.1%, MoM -77.1%)

6. 필러(기타 화장품) 263.9백만달러 (YoY +37.3%, MoM +12.2%)

7. 스텐트 11.8백만달러 (YoY +21%, MoM +1.4%)

8. 지혈제 0.8백만달러 (YoY -22.1%, MoM -16.5%)

9. 콘택트렌즈 16.6백만달러 (YoY +9.5%, MoM -14.2%)

登录以解锁更多功能。

![[시그널랩] Signal Lab 리서치 Avatar](https://static-storm.tglist.com/da1b354b28a3cd215fbc5731e8fd06cb/86d721d5-9bf7-4d9d-937e-53415eaa6d00.jpg?w=64&h=64)