Pluto Research

TGlist rating

0

0

TypePublic

Verification

Not verifiedTrust

Not trustedLocation

LanguageOther

Channel creation dateJul 21, 2021

Added to TGlist

Apr 10, 2024Linked chat

Pluto Research 잡담방

1K

Latest posts in group "Pluto Research"

17.05.202514:57

오늘 이거 이야기가 꽤 나오는데 큰 조정의 트리거가 될 수 있을지는 좀 글쎄요

https://n.news.naver.com/article/421/0008256128?sid=101

https://n.news.naver.com/article/421/0008256128?sid=101

17.05.202512:55

패러독스는 시니어들이 정작 일잘하는 주니어 없다고 힘들어한단거죠

Reposted from: Pluto Research_발간자료

Pluto Research_발간자료

16.05.202513:37

안녕하세요. 사모 수급 특이 종목을 정리하였습니다.

1) Daily 기준 사모 수급의 절대금액이 최근 250거래일 중 얼마나 강하게 들어온 날인지 체크합니다.

2) Daily 기준 사모 수급이 시총 대비 몇%나 들어왔는지 체크합니다.

3) 1과 2를 기준으로 강한 순서대로 정렬합니다.

https://naver.me/Gypc9NKc

1) Daily 기준 사모 수급의 절대금액이 최근 250거래일 중 얼마나 강하게 들어온 날인지 체크합니다.

2) Daily 기준 사모 수급이 시총 대비 몇%나 들어왔는지 체크합니다.

3) 1과 2를 기준으로 강한 순서대로 정렬합니다.

https://naver.me/Gypc9NKc

Reposted from:Pluto Research_발간자료

16.05.202512:47

지난주 관심 종목은 +3.82%로 동 기간 KOSPI +1.92%, KOSDAQ +0.35% 대비 아웃퍼폼하였습니다.

성과 우수종목으로는 SAMG엔터 +60.05%, 비에이치아이 +21.15%, 에이피알 +9.64%가 있었던 반면, 성과 부진 종목으로는 동성화인텍 -10.88%, 이마트 -9.63%, 성광벤드 -7.50%가 있었습니다.

연 초 대비 성과는 +38.13%로 동 기간 KOSPI +9.48%, KOSDAQ +6.91% 대비 우수한 성과를 시현하고 있습니다.

누적 수익률 +100.9%로, 처음으로 +100%를 돌파하였습니다.

동 기간 KOSPI는 +4.02%, KOSDAQ -11.61%였습니다.

앞으로도 구독자분들의 수익률에 도움이 될 수 있도록 노력하겠습니다.

https://naver.me/GBvSYGK8

성과 우수종목으로는 SAMG엔터 +60.05%, 비에이치아이 +21.15%, 에이피알 +9.64%가 있었던 반면, 성과 부진 종목으로는 동성화인텍 -10.88%, 이마트 -9.63%, 성광벤드 -7.50%가 있었습니다.

연 초 대비 성과는 +38.13%로 동 기간 KOSPI +9.48%, KOSDAQ +6.91% 대비 우수한 성과를 시현하고 있습니다.

누적 수익률 +100.9%로, 처음으로 +100%를 돌파하였습니다.

동 기간 KOSPI는 +4.02%, KOSDAQ -11.61%였습니다.

앞으로도 구독자분들의 수익률에 도움이 될 수 있도록 노력하겠습니다.

https://naver.me/GBvSYGK8

16.05.202510:52

수명이 늘어나며 혈액순환에 도움이 된다

16.05.202509:21

공산당의 기본 전략은 시대와 국가를 막론하고 기만과 화전 양면 전술이 디폴트입니다.

16.05.202509:17

화전양면전술에 속지마시길 바랍니다.

금투세 폐지한거 아니냐고들 하도 얘기해서.

금투세 폐지한거 아니냐고들 하도 얘기해서.

Reposted from: 여고생 코쨩👉🔕

여고생 코쨩👉🔕

16.05.202509:17

2차대전 준비하라고 계속 말씀드리고 있습니다

https://www.digitalasset.works/news/articleView.html?idxno=27423

"금융투자소득세는 많은 논란 속에서도 폐지로 이미 결정됐고, 이후 주식시장 상황이나 재정 형편 등을 보면서 새 정부에서 판단할 것이라고 보고, 가상자산 과세도 마찬가지라고 생각합니다."

https://www.digitalasset.works/news/articleView.html?idxno=27423

16.05.202508:47

수명을 늘려주는 게임섹터 vs 맨날 뒷목 잡아야 하는 금융섹터

16.05.202508:45

스텔라 블레이드 예구 하시고 수명 늘리세요.

16.05.202508:45

스텔라블레이드는 건강에 도움이 되는 게임으로 기능성게임이라고 할 수 있습니다.

https://www.consumernews.co.kr/news/articleView.html?idxno=30246

https://www.consumernews.co.kr/news/articleView.html?idxno=30246

16.05.202508:39

금융애널하면 화가 많아져서 맨날 뒷목잡는 라이프를 살게되는군요

금융섹터가 이렇게 해롭습니다

금융섹터가 이렇게 해롭습니다

Reposted from: 한화 Research 금융 김도하

한화 Research 금융 김도하

16.05.202508:39

(발췌) “금융위원회의 권고를 통해 시장금리 변동을 은행 대출금리에 적절하게 반영할 수 있을 것으로 기대한다”며 “규제보다는 은행 스스로 합리적 금리 산정에 나서는 사회적 경영 노력이 필요하다”고 강조했다.

https://v.daum.net/v/20250516171102548?from=newsbot&botref=KN&botevent=e

https://v.daum.net/v/20250516171102548?from=newsbot&botref=KN&botevent=e

16.05.202508:39

[Web발신]

[iM/전유진] 기름뿜뿜(5/16)

★링크: https://lrl.kr/eY1Sb

▶최근 의아한 트럼프의 국제관계 형성 행보

- 통상 미국은 중동에서 사우디/이스라엘은 우방국, 이란/시리아/예멘 등은 적대국으로 다뤄옴. 그러나 최근 트럼프의 이란 핵합의 재개와 예멘 휴전, 시리아 제재 해제 등은 지금까지와 사뭇 대조되는 행보

- 특히 이 모든 과정에서 이스라엘이 배제됐다는 점에서 또 한번 의아함. 이는 1)주요 산유국들과 우호적 관계 형성해 유가 하락 유인하고, 2)소위 돈 많은 국가 중심으로 비즈니스를 하겠다는 것으로 해석

- 미국의 중동정책이 완전히 바뀌었다고 단정할 순 없으나, 국제관계는 이미 재편에 돌입

▶공화당 주도 하원 IRA 개정안 관련 코멘트

- 주 내용은 1)AMPC 1년 축소, 2)ITC/PTC 기간 및 세율 축소, 3)수소 세액공제 7년 축소, 4)탄소포집 정책 유지, 4)바이오연료 적용기간 4년 연장 등

- 트럼프 정부에서 최대 리스크였던 IRA 불확실성 해소. 개정안 기준 단기에는 크게 바뀌는 것이 없어 사실상 서프라이즈로 평가. 현 정책 유지되는 25~28년까지 미국 태양광 수요 호조 지속 전망

- Positive: FEOC 규제 추가로 27년 1월 이후 IRA 불가. 미국에 설비 투자한 중국 업체들의 퇴출 가능성 농후. 미국 모듈 수급밸런스는 당초 예상 대비 개선에 무게

- Negative: 28년부터 세액공제 제3자 매각 불가, 건설 시작에서 그리드 연결로 공제기준 엄격화

- 그러나 수요 훼손 우려 소멸과 FEOC 규제로 인한 중국 유입 제한을 가장 유의미하게 바라볼 필요

[iM/전유진] 기름뿜뿜(5/16)

★링크: https://lrl.kr/eY1Sb

▶최근 의아한 트럼프의 국제관계 형성 행보

- 통상 미국은 중동에서 사우디/이스라엘은 우방국, 이란/시리아/예멘 등은 적대국으로 다뤄옴. 그러나 최근 트럼프의 이란 핵합의 재개와 예멘 휴전, 시리아 제재 해제 등은 지금까지와 사뭇 대조되는 행보

- 특히 이 모든 과정에서 이스라엘이 배제됐다는 점에서 또 한번 의아함. 이는 1)주요 산유국들과 우호적 관계 형성해 유가 하락 유인하고, 2)소위 돈 많은 국가 중심으로 비즈니스를 하겠다는 것으로 해석

- 미국의 중동정책이 완전히 바뀌었다고 단정할 순 없으나, 국제관계는 이미 재편에 돌입

▶공화당 주도 하원 IRA 개정안 관련 코멘트

- 주 내용은 1)AMPC 1년 축소, 2)ITC/PTC 기간 및 세율 축소, 3)수소 세액공제 7년 축소, 4)탄소포집 정책 유지, 4)바이오연료 적용기간 4년 연장 등

- 트럼프 정부에서 최대 리스크였던 IRA 불확실성 해소. 개정안 기준 단기에는 크게 바뀌는 것이 없어 사실상 서프라이즈로 평가. 현 정책 유지되는 25~28년까지 미국 태양광 수요 호조 지속 전망

- Positive: FEOC 규제 추가로 27년 1월 이후 IRA 불가. 미국에 설비 투자한 중국 업체들의 퇴출 가능성 농후. 미국 모듈 수급밸런스는 당초 예상 대비 개선에 무게

- Negative: 28년부터 세액공제 제3자 매각 불가, 건설 시작에서 그리드 연결로 공제기준 엄격화

- 그러나 수요 훼손 우려 소멸과 FEOC 규제로 인한 중국 유입 제한을 가장 유의미하게 바라볼 필요

Records

14.05.202509:43

13.8KSubscribers13.06.202423:59

0Citation index05.03.202503:55

4.3KAverage views per post27.04.202510:37

6.1KAverage views per ad post26.04.202523:59

14.75%ER05.03.202503:55

32.01%ERRReposted from: AWAKE 플러스

AWAKE 플러스

29.04.202506:57

📌 크래프톤(시가총액: 17조 7,271억)

📁 연결재무제표기준영업(잠정)실적(공정공시)

2025.04.29 15:44:42 (현재가 : 370,000원, 0%)

매출액 : 8,742억(예상치 : 7,969억+/ 10%)

영업익 : 4,573억(예상치 : 3,879억/ +18%)

순이익 : 3,720억(예상치 : 3,277억+/ 14%)

**최근 실적 추이**

매출/영업익/순익/예상대비 OP

2025.1Q 8,742억/ 4,573억/ 3,720억/ +18%

2024.4Q 6,176억/ 2,155억/ 4,912억/ -18%

2024.3Q 7,193억/ 3,244억/ 1,214억/ +28%

2024.2Q 7,070억/ 3,321억/ 3,414억/ +67%

2024.1Q 6,659억/ 3,105억/ 3,486억/ +29%

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250429800508

회사정보: https://finance.naver.com/item/main.nhn?code=259960

📁 연결재무제표기준영업(잠정)실적(공정공시)

2025.04.29 15:44:42 (현재가 : 370,000원, 0%)

매출액 : 8,742억(예상치 : 7,969억+/ 10%)

영업익 : 4,573억(예상치 : 3,879억/ +18%)

순이익 : 3,720억(예상치 : 3,277억+/ 14%)

**최근 실적 추이**

매출/영업익/순익/예상대비 OP

2025.1Q 8,742억/ 4,573억/ 3,720억/ +18%

2024.4Q 6,176억/ 2,155억/ 4,912억/ -18%

2024.3Q 7,193억/ 3,244억/ 1,214억/ +28%

2024.2Q 7,070억/ 3,321억/ 3,414억/ +67%

2024.1Q 6,659억/ 3,105억/ 3,486억/ +29%

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250429800508

회사정보: https://finance.naver.com/item/main.nhn?code=259960

Reposted from:![[미래 임희석] 인터넷/게임 아카이브 avatar](https://static-storm.tglist.com/da1b354b28a3cd215fbc5731e8fd06cb/36ea4263-f2c4-40c2-9f00-83dc0e826429.jpg?w=24&h=24) [미래 임희석] 인터넷/게임 아카이브

[미래 임희석] 인터넷/게임 아카이브

29.04.202506:58

<1Q25 크래프톤 실적 요약>

* 실적

- 매출액 8,742억원(+31.3% YoY): PC, 모바일, 콘솔 플랫폼 모두 성장

- 영업이익 4,573억원(+47.3% YoY)

- 당기순이익 3,715억원(+6.6% YoY)

* 매출 구성

- PC 매출액 3,235억원(+32.8% YoY)

- 모바일 매출액 5,324억원(+32.3% YoY)

- 콘솔 매출액 131억원(+14.2% YoY)

* 비용

- 영업비용 4,169억원(+17.3% YoY)

- 인건비 1,484억원(+22.2% YoY)

- 앱수수료/매출원가 1,050억원(+22.3% YoY)

- 지급수수료 842억원(+37.3% YoY)

- 마케팅비 229억원(+84.6% YoY)

- 주식보상비 179억원(-57.4% YoY)

* Core: 핵심 서비스

- 모든 팬들이 즐길 수 있는 콘텐츠와 서비스 진화를 위한 투자

- IP 콜라보레이션 기반의 문화적 경험, 코어 콘텐츠 공유를 통한 시너지 강화, PUBG 2.0, 게임플레이 플랫폼 진화

* New 도전

- 다양한 장르, 플랫폼, 지역에서의 새로운 도전 지속하여 Franchise 성장 도모

* inZOI Early Access

- 성공적인 Early Access 출시로 글로벌 장기 서비스 가능한 신규 IP로의 가능성 확인

- 장기 서비스 가능한 신규 글로벌 IP로 성장 목표 및 커뮤니티 스노우볼 기반의 퍼블리싱 전략 구축

* 25년 주요 전략 라인업

- 크래프톤, 딩컴: 25년 2월 퍼블리싱 크래프톤으로 이관 및 얼리엑세스 출시로 100만장 이상 판매

- 5민랩, 딩컴 투게더: 멀티플랫폼 전략으로 원작에서 발전된 아트 스타일과 게임플레이 요소 포함

- 블루홀, 프로젝트 AB: Extraction RPG 장르의 대중화를 위한 게임성/그래픽/기술/사양 최적화로 글로벌 시장 공략

- 언노운월즈, 서브노티카2: 25년 PC 및 콘솔 플랫폼 Early Access, Early Access 기간 Xbox Game Pass 파트너십 체결

* AI

- 인조이: SLM 기반 온디바이스에서 작동하는 CPC2) 기술로, 언어 지원 확대 및 모델 성능 고도화 진행 중

* 인도

- BGMI 지속 성장 및 게임에 대한 투자 확대를 통해 인도 내 퍼블리셔로의 입지 강화

* 실적

- 매출액 8,742억원(+31.3% YoY): PC, 모바일, 콘솔 플랫폼 모두 성장

- 영업이익 4,573억원(+47.3% YoY)

- 당기순이익 3,715억원(+6.6% YoY)

* 매출 구성

- PC 매출액 3,235억원(+32.8% YoY)

- 모바일 매출액 5,324억원(+32.3% YoY)

- 콘솔 매출액 131억원(+14.2% YoY)

* 비용

- 영업비용 4,169억원(+17.3% YoY)

- 인건비 1,484억원(+22.2% YoY)

- 앱수수료/매출원가 1,050억원(+22.3% YoY)

- 지급수수료 842억원(+37.3% YoY)

- 마케팅비 229억원(+84.6% YoY)

- 주식보상비 179억원(-57.4% YoY)

* Core: 핵심 서비스

- 모든 팬들이 즐길 수 있는 콘텐츠와 서비스 진화를 위한 투자

- IP 콜라보레이션 기반의 문화적 경험, 코어 콘텐츠 공유를 통한 시너지 강화, PUBG 2.0, 게임플레이 플랫폼 진화

* New 도전

- 다양한 장르, 플랫폼, 지역에서의 새로운 도전 지속하여 Franchise 성장 도모

* inZOI Early Access

- 성공적인 Early Access 출시로 글로벌 장기 서비스 가능한 신규 IP로의 가능성 확인

- 장기 서비스 가능한 신규 글로벌 IP로 성장 목표 및 커뮤니티 스노우볼 기반의 퍼블리싱 전략 구축

* 25년 주요 전략 라인업

- 크래프톤, 딩컴: 25년 2월 퍼블리싱 크래프톤으로 이관 및 얼리엑세스 출시로 100만장 이상 판매

- 5민랩, 딩컴 투게더: 멀티플랫폼 전략으로 원작에서 발전된 아트 스타일과 게임플레이 요소 포함

- 블루홀, 프로젝트 AB: Extraction RPG 장르의 대중화를 위한 게임성/그래픽/기술/사양 최적화로 글로벌 시장 공략

- 언노운월즈, 서브노티카2: 25년 PC 및 콘솔 플랫폼 Early Access, Early Access 기간 Xbox Game Pass 파트너십 체결

* AI

- 인조이: SLM 기반 온디바이스에서 작동하는 CPC2) 기술로, 언어 지원 확대 및 모델 성능 고도화 진행 중

* 인도

- BGMI 지속 성장 및 게임에 대한 투자 확대를 통해 인도 내 퍼블리셔로의 입지 강화

Reposted from: 주식 급등일보🚀급등테마·대장주 탐색기 (텔레그램)

주식 급등일보🚀급등테마·대장주 탐색기 (텔레그램)

02.05.202500:35

✅ [단독]민주 '피고인 대통령 당선시 재판중지' 형소법 개정 추진

https://www.newsis.com/view/NISX20250502_0003162383

https://www.newsis.com/view/NISX20250502_0003162383

Reposted from: 스핀 - 공개방

스핀 - 공개방

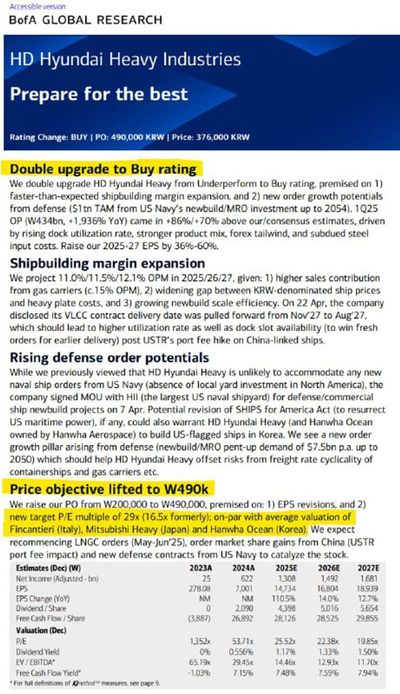

24.04.202523:29

현중

왠지 그동안 방치해둔 미국은행의 본격 커버

1. 따불 업그레이드 to BUY

2. 마진율 상승 & 방산 각

3. PT W490,000: 핀칸티에리, 미쯔비시중공업, 한화오션 과 동일 P/E 멀티플 적용

왠지 그동안 방치해둔 미국은행의 본격 커버

1. 따불 업그레이드 to BUY

2. 마진율 상승 & 방산 각

3. PT W490,000: 핀칸티에리, 미쯔비시중공업, 한화오션 과 동일 P/E 멀티플 적용

Reposted from: 채권 애널리스트 김성수

채권 애널리스트 김성수

30.04.202508:02

이창용 한국은행 총재

1. 우리나라도 선진국처럼 정책금리가 제로 하한 수준에 근접하게 되면 양적완화 정책을 도입할 수 있을지, 도입하는 것이 바람직한 지 등을 고민해야 할 시점

2. 한국 경제는 저출산과 고령화 심화, 잠재성장률의 추세적 하락 위험에 직면해 있는 상황

3. 2010년대 중반 이후 경상수지 흑자 규모가 추세적으로 감소할 가능성이 커지고, 거주자의 해외증권투자가 증가하는 등 유동성 수급 여건에 중대한 변화가 나타나고 있음

4. 이런 변화를 고려할 때 그동안 통화정책 운영체계에서 기조적인 유동성 흡수 수단으로 주로 활용된 통화안정증권의 역할을 재점검할 필요

5. RP 거래도 유동성 변화 추세에 부응할 수 있도록 개선 방향을 모색해 나가야 할 것

1. 우리나라도 선진국처럼 정책금리가 제로 하한 수준에 근접하게 되면 양적완화 정책을 도입할 수 있을지, 도입하는 것이 바람직한 지 등을 고민해야 할 시점

2. 한국 경제는 저출산과 고령화 심화, 잠재성장률의 추세적 하락 위험에 직면해 있는 상황

3. 2010년대 중반 이후 경상수지 흑자 규모가 추세적으로 감소할 가능성이 커지고, 거주자의 해외증권투자가 증가하는 등 유동성 수급 여건에 중대한 변화가 나타나고 있음

4. 이런 변화를 고려할 때 그동안 통화정책 운영체계에서 기조적인 유동성 흡수 수단으로 주로 활용된 통화안정증권의 역할을 재점검할 필요

5. RP 거래도 유동성 변화 추세에 부응할 수 있도록 개선 방향을 모색해 나가야 할 것

Reposted from:[미래 임희석] 인터넷/게임 아카이브

03.05.202510:24

25년을 대비하며 게임 업종을 강하게 비중 확대하자는 의견을 드립니다. 내년 업종에 불어닥칠 수 있는 가장 큰 변화는 플랫폼 수수료 인하입니다. 해당 시나리오에 대한 숫자적인 영향을 중점적으로 다루며 금번 인뎁스를 작성하였습니다.

앱 수수료가 17%로 인하될 경우 업종의 시가총액은 50% 이상 상승할 수 있다는 판단입니다. 플랫폼 수수료 인하는 전체 게임 시장 신작 공급의 13~26% 수준의 확대로 이어질 수 있습니다. 앱 수수료가 17%로 인하되면 개별 게임사의 영업이익률은 약 7% 상승, 전체 플랫폼 수수료가 동일하게 인하될 경우 영업이익률은 약 10% 상승할 것으로 예상합니다.

가정이 많이 들어간 만큼 실제 시나리오와는 괴리가 클 수 있지만 같이 고민해보면 좋을 것 같습니다. 세미나를 통해 많은 피드백 부탁드리겠습니다.

항상 감사드립니다.

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

게임 - 플랫폼 수수료 붕괴는 무슨 변화를 야기할까?

I. Investment Summary

- 수수료 인하로 게임 산업은 어떻게 변화하나?

- 게임사 이익 민감도 분석: 넷마블, 카카오게임즈, 위메이드 순

- 개발사도 크나큰 수혜. 업종 Top Pick 시프트업 유지

II. 앱수수료 인하 시 수혜 양상

- 만약 수수료가 17%가 된 세상이 온다면?

- 국내 게임사 수혜 양상

- 순수 게임 개발사도 상당한 수혜

III. 밸류에이션

- 전체 게임 시장 성장 가속화

- 비용의 구조적 개선 지속

- 멀티플 증가 구간으로의 진입

IV. 연쇄적인 플랫폼 수수료 인하 예상

- 30% 수수료 체제의 고착화

- 커져만가는 수수료 인하 요구

- 실효성 낮은 현 외부결제 체제

- 이번에는 정말로 다를 가능성이 높은 이유

- PC, 콘솔 수수료 인하까지 이어질 것

<종목>

시프트업 (매수/95,000원/유지)

넥슨게임즈 (매수/20,000원/유지)

넷마블(매수/62,000원/투자의견 상향)

카카오게임즈(매수/22,000원/유지)

위메이드(매수/53,000원/목표주가 상향)

보고서 전문: https://securities.miraeasset.com/bbs/maildownload/20241121153648103_154

인터넷/게임 텔레: https://t.me/mirae_internet

앱 수수료가 17%로 인하될 경우 업종의 시가총액은 50% 이상 상승할 수 있다는 판단입니다. 플랫폼 수수료 인하는 전체 게임 시장 신작 공급의 13~26% 수준의 확대로 이어질 수 있습니다. 앱 수수료가 17%로 인하되면 개별 게임사의 영업이익률은 약 7% 상승, 전체 플랫폼 수수료가 동일하게 인하될 경우 영업이익률은 약 10% 상승할 것으로 예상합니다.

가정이 많이 들어간 만큼 실제 시나리오와는 괴리가 클 수 있지만 같이 고민해보면 좋을 것 같습니다. 세미나를 통해 많은 피드백 부탁드리겠습니다.

항상 감사드립니다.

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

게임 - 플랫폼 수수료 붕괴는 무슨 변화를 야기할까?

I. Investment Summary

- 수수료 인하로 게임 산업은 어떻게 변화하나?

- 게임사 이익 민감도 분석: 넷마블, 카카오게임즈, 위메이드 순

- 개발사도 크나큰 수혜. 업종 Top Pick 시프트업 유지

II. 앱수수료 인하 시 수혜 양상

- 만약 수수료가 17%가 된 세상이 온다면?

- 국내 게임사 수혜 양상

- 순수 게임 개발사도 상당한 수혜

III. 밸류에이션

- 전체 게임 시장 성장 가속화

- 비용의 구조적 개선 지속

- 멀티플 증가 구간으로의 진입

IV. 연쇄적인 플랫폼 수수료 인하 예상

- 30% 수수료 체제의 고착화

- 커져만가는 수수료 인하 요구

- 실효성 낮은 현 외부결제 체제

- 이번에는 정말로 다를 가능성이 높은 이유

- PC, 콘솔 수수료 인하까지 이어질 것

<종목>

시프트업 (매수/95,000원/유지)

넥슨게임즈 (매수/20,000원/유지)

넷마블(매수/62,000원/투자의견 상향)

카카오게임즈(매수/22,000원/유지)

위메이드(매수/53,000원/목표주가 상향)

보고서 전문: https://securities.miraeasset.com/bbs/maildownload/20241121153648103_154

인터넷/게임 텔레: https://t.me/mirae_internet

Reposted from: Fund Easy

Fund Easy

20.04.202505:56

사모펀드는 벽에 부딪히고 있습니다.

무디스에 따르면 기업들은 매각되지 않은 기업이 29,000개나 되는 기록적인 규모(3.6조 달러 상당)를 보유하고 있으며, 투자할 수 있는 현금("드라이파우더")은 역대 최저 수준입니다.

거래는 거의 중단되었습니다.

완벽한 폭풍이에요.

무디스에 따르면 기업들은 매각되지 않은 기업이 29,000개나 되는 기록적인 규모(3.6조 달러 상당)를 보유하고 있으며, 투자할 수 있는 현금("드라이파우더")은 역대 최저 수준입니다.

거래는 거의 중단되었습니다.

완벽한 폭풍이에요.

Reposted from: 에테르의 일본&미국 리서치

에테르의 일본&미국 리서치

27.04.202508:49

현재 딥시크 R2에 대한 루머

- 1.2조 파라미터, 780억 활성 파라미터

- 하이브리드 MoE

- GPT-4o 대비 97.3% 저렴 (입력 $0.07/M, 출력 $0.27/M)

- 5.2PB 학습 데이터, C-Eval2.0에서 89.7%

- 비전(시각) 성능 우수, COCO에서 92.4%

- 화웨이 Ascend 910B에서 82% 활용률

- 1.2조 파라미터, 780억 활성 파라미터

- 하이브리드 MoE

- GPT-4o 대비 97.3% 저렴 (입력 $0.07/M, 출력 $0.27/M)

- 5.2PB 학습 데이터, C-Eval2.0에서 89.7%

- 비전(시각) 성능 우수, COCO에서 92.4%

- 화웨이 Ascend 910B에서 82% 활용률

Reposted from:Pluto Research_발간자료

27.04.202509:49

Ben Uglow의 트위터입니다. 30년간 시장에 참여한 Oxcap 전무이사로 보입니다.

AI로 인하여 전력수요가 폭증한다는 주장이 대세지만, 이에 전혀 다른 관점을 제시합니다. 인구가 제일 중요하다는 주장이고, 기술 혁신으로 인하여 전력 소모량이 늘어난 역사가 없다는 주장입니다.

이번 주말 배런스가 유틸리티 섹터를 추천한 것과 아주 대조적입니다.

나는 이 글의 진위여부를 판별할 능력이 없습니다.

그러나 시장의 컨센서스와 전혀 다른 관점의 글을 읽어보는 것은 가치있다고 생각을 합니다.

플루토 리서치는 기본적으로 컨센서스와 반대되는 의견을 좋아합니다.

그런 이야기들을 읽고 반박할 수 있으면 자신의 투자 논리가 공고해지기 때문에 더욱 좋고, 해당 의견이 맞다면 컨센서스와 다른 베팅으로 대박을 낼 수 있기 때문입니다.

저작권이 플루토에 없기 때문에 무료로 공개합니다.

https://naver.me/FUzF8eCm

AI로 인하여 전력수요가 폭증한다는 주장이 대세지만, 이에 전혀 다른 관점을 제시합니다. 인구가 제일 중요하다는 주장이고, 기술 혁신으로 인하여 전력 소모량이 늘어난 역사가 없다는 주장입니다.

이번 주말 배런스가 유틸리티 섹터를 추천한 것과 아주 대조적입니다.

나는 이 글의 진위여부를 판별할 능력이 없습니다.

그러나 시장의 컨센서스와 전혀 다른 관점의 글을 읽어보는 것은 가치있다고 생각을 합니다.

플루토 리서치는 기본적으로 컨센서스와 반대되는 의견을 좋아합니다.

그런 이야기들을 읽고 반박할 수 있으면 자신의 투자 논리가 공고해지기 때문에 더욱 좋고, 해당 의견이 맞다면 컨센서스와 다른 베팅으로 대박을 낼 수 있기 때문입니다.

저작권이 플루토에 없기 때문에 무료로 공개합니다.

https://naver.me/FUzF8eCm

Log in to unlock more functionality.