Капитал

«Нельзя гоняться за деньгами — нужно идти им навстречу». Канал о мире российского бизнеса. Инсайды, прогнозы, аналитика.

Обратная связь: @politkremli_bot

Все строго конфиденциально.

Обратная связь: @politkremli_bot

Все строго конфиденциально.

TGlist rating

0

0

TypePublic

Verification

Not verifiedTrust

Not trustedLocationРосія

LanguageOther

Channel creation dateMay 09, 2025

Added to TGlist

Apr 19, 2024Subscribers

182 160

24 hours

1 6460.9%Week

1 3010.7%Month

9 6385.6%

Citation index

22

Mentions2Shares on channels0Mentions on channels2

Average views per post

57 087

12 hours33 259

1.3%24 hours57 087

27.8%48 hours50 790

26.9%

Engagement rate (ER)

0.8%

Reposts577Comments0Reactions0

Engagement rate by reach (ERR)

38.74%

24 hours

5.05%Week

1.16%Month

8.09%

Average views per ad post

72 750

1 hour1 5292.1%1 – 4 hours9 21712.67%4 - 24 hours19 94627.42%

Total posts in 24 hours

9

Dynamic

2

Latest posts in group "Капитал"

20.05.202507:07

#Бизнес

Рост выплат топ-менеджменту в российской девелоперской отрасли на фоне снижения продаж новостроек может выглядеть внешне как парадокс, но на деле отражает стратегическую переориентацию сектора — от экстенсивного роста к управляемому удержанию и оптимизации. Согласно оценке экспертов, шесть крупнейших застройщиков увеличили совокупные выплаты управленцам до 14,98 млрд рублей — рост более чем на 55% за год.

Причина — не «премирование за кризис», а стабилизационная логика собственников, которые делают ставку на сохранение компетентных команд в условиях неопределённости. Ключевая метрика больше не прибыль, которая волатильна и сильно зависит от макроусловий и спроса, а умение снижать себестоимость, управлять издержками, удерживать ликвидность проекта и договариваться с банками.

В условиях высокой ставки, сжатого спроса и конкуренции за дешёвый квадратный метр, компетентное антикризисное управление становится активом. Именно оно способно удержать проектную экономику на плаву. Повышенные выплаты — это инвестиция в управляемость и сигнал рынку: контроль над процессом важнее текущей маржи.

Ожидаемо, что в 2025 году тренд сохранится — акционеры будут опираться не на формальную доходность, а на способность команд обеспечивать устойчивость в долгом цикле. Девелопмент переходит в режим точечной выживаемости, где ставка — на людей, не на метры

Рост выплат топ-менеджменту в российской девелоперской отрасли на фоне снижения продаж новостроек может выглядеть внешне как парадокс, но на деле отражает стратегическую переориентацию сектора — от экстенсивного роста к управляемому удержанию и оптимизации. Согласно оценке экспертов, шесть крупнейших застройщиков увеличили совокупные выплаты управленцам до 14,98 млрд рублей — рост более чем на 55% за год.

Причина — не «премирование за кризис», а стабилизационная логика собственников, которые делают ставку на сохранение компетентных команд в условиях неопределённости. Ключевая метрика больше не прибыль, которая волатильна и сильно зависит от макроусловий и спроса, а умение снижать себестоимость, управлять издержками, удерживать ликвидность проекта и договариваться с банками.

В условиях высокой ставки, сжатого спроса и конкуренции за дешёвый квадратный метр, компетентное антикризисное управление становится активом. Именно оно способно удержать проектную экономику на плаву. Повышенные выплаты — это инвестиция в управляемость и сигнал рынку: контроль над процессом важнее текущей маржи.

Ожидаемо, что в 2025 году тренд сохранится — акционеры будут опираться не на формальную доходность, а на способность команд обеспечивать устойчивость в долгом цикле. Девелопмент переходит в режим точечной выживаемости, где ставка — на людей, не на метры

19.05.202519:21

Рейтинг от китайского агентства CCXI — это отражение того, как работает финансовая система, прошедшая через турбулентность и не только устояла, но и изменилась. Российская экономика не вышла из давления неизменной — она была перепроектирована. И в этом отличие от сценариев форсированной самоизоляции. Здесь речь о контролируемом суверенитете: когда рынок перенастраивается, не закрываясь, а создавая новые каналы.

За последние годы выстраивалась архитектура, которая не зависела от единственного внешнего арбитра. Механизмы, формально считавшиеся запасными — расчёты в национальных валютах, альтернативные платёжные системы, бюджетные фильтры — стали ключевыми. Это и стало базой для того, чтобы получить верификацию не "по привычке", а по результату.

Важно, что признание пришло не в формате политического соглашения, а в виде оценки управленческой устойчивости: способности минимизировать долгосрочные риски, выстраивать баланс, даже когда глобальные правила меняются. В этом смысле рейтинг — не про Россию как исключение. Это про страну, которая предлагает работающую альтернативу в мире, где прежние правила больше не универсальны.

За последние годы выстраивалась архитектура, которая не зависела от единственного внешнего арбитра. Механизмы, формально считавшиеся запасными — расчёты в национальных валютах, альтернативные платёжные системы, бюджетные фильтры — стали ключевыми. Это и стало базой для того, чтобы получить верификацию не "по привычке", а по результату.

Важно, что признание пришло не в формате политического соглашения, а в виде оценки управленческой устойчивости: способности минимизировать долгосрочные риски, выстраивать баланс, даже когда глобальные правила меняются. В этом смысле рейтинг — не про Россию как исключение. Это про страну, которая предлагает работающую альтернативу в мире, где прежние правила больше не универсальны.

19.05.202516:31

Инвестиционная активность в Арктической зоне действительно усиливается, и на макроуровне это вписывается в логику пространственной переориентации России: сдвиг в сторону внутренней ресурсной мобилизации, рост значимости Севморпути, сырьевой автономии и логистического суверенитета. Однако подъем инфраструктуры без одновременной трансформации человеческого капитала несет в себе классическую асимметрию: экономика растет формально, но не институционально.

Снижение общего оттока населения с 2013 года сигнализирует скорее об эффекте инерции и ограниченной мобильности, чем о росте привлекательности региона. Молодежь уходит — и это стратегическая уязвимость. Кадры формируют среду, инвестиции без кадров — это капитал на экспорт, только в обратном направлении. Арктика, превращенная в вахтовую территорию, становится объектом эксплуатации, а не развития.

Государственные меры сосредоточены на преференциях для инвесторов, но дефицит “пакета притяжения” для самих жителей остается. В условиях геоэкономической переориентации на Восток и роста изоляционного давления, удержание квалифицированного населения в стратегических регионах — вопрос не только экономики, но и устойчивости всей системы.

Если этот разрыв между инфраструктурой и средой не будет устранён, вектор роста замкнется в логистическую спираль, а не в полноценную экономику. Реальная диверсификация Арктики начинается не с трубы, а с человека, который остается.

Снижение общего оттока населения с 2013 года сигнализирует скорее об эффекте инерции и ограниченной мобильности, чем о росте привлекательности региона. Молодежь уходит — и это стратегическая уязвимость. Кадры формируют среду, инвестиции без кадров — это капитал на экспорт, только в обратном направлении. Арктика, превращенная в вахтовую территорию, становится объектом эксплуатации, а не развития.

Государственные меры сосредоточены на преференциях для инвесторов, но дефицит “пакета притяжения” для самих жителей остается. В условиях геоэкономической переориентации на Восток и роста изоляционного давления, удержание квалифицированного населения в стратегических регионах — вопрос не только экономики, но и устойчивости всей системы.

Если этот разрыв между инфраструктурой и средой не будет устранён, вектор роста замкнется в логистическую спираль, а не в полноценную экономику. Реальная диверсификация Арктики начинается не с трубы, а с человека, который остается.

19.05.202515:59

#МСП

Итоги заседания правкомиссии по малому и среднему предпринимательству (МСП) под председательством Александра Новака показывают, что малый и средний бизнес становится не просто поддерживаемым сегментом, а стратегическим элементом экономической устойчивости. Более 6 млн зарегистрированных субъектов и почти 30 млн занятых — это уже не нишевая экономика, а опора занятости, региональной диверсификации и социальной стабилизации.

Особенность текущего этапа — в качественном сдвиге акцентов: от субсидирования к встраиванию МСП в технологические и инвестиционные цепочки, включая допуск к IPO, развитие компетенций и участие в высокотехнологичных секторах. Это отражает логику переходной модели экономики, где рост невозможен за счёт экстенсивных рычагов и требует вовлечения внутреннего предпринимательского ресурса.

Поддержка выхода МСП на публичный рынок и интеграция участников СВО в бизнес-среду — не просто жест социальной политики, а перенастройка экономической базы. В условиях санкционного давления и необходимости локализации производства, малый бизнес становится не «вторым эшелоном», а инструментом адаптации, гибкости и точечного роста.

Формируется новая конфигурация: МСП — это не про малость, а про масштабируемость. И государство, признавая это, начинает строить долгосрочную институциональную платформу, где предприниматель — часть системного ядра, а не временный реципиент поддержки.

Итоги заседания правкомиссии по малому и среднему предпринимательству (МСП) под председательством Александра Новака показывают, что малый и средний бизнес становится не просто поддерживаемым сегментом, а стратегическим элементом экономической устойчивости. Более 6 млн зарегистрированных субъектов и почти 30 млн занятых — это уже не нишевая экономика, а опора занятости, региональной диверсификации и социальной стабилизации.

Особенность текущего этапа — в качественном сдвиге акцентов: от субсидирования к встраиванию МСП в технологические и инвестиционные цепочки, включая допуск к IPO, развитие компетенций и участие в высокотехнологичных секторах. Это отражает логику переходной модели экономики, где рост невозможен за счёт экстенсивных рычагов и требует вовлечения внутреннего предпринимательского ресурса.

Поддержка выхода МСП на публичный рынок и интеграция участников СВО в бизнес-среду — не просто жест социальной политики, а перенастройка экономической базы. В условиях санкционного давления и необходимости локализации производства, малый бизнес становится не «вторым эшелоном», а инструментом адаптации, гибкости и точечного роста.

Формируется новая конфигурация: МСП — это не про малость, а про масштабируемость. И государство, признавая это, начинает строить долгосрочную институциональную платформу, где предприниматель — часть системного ядра, а не временный реципиент поддержки.

19.05.202514:50

Экономическая политика правительства в Арктической зоне Российской Федерации (АЗРФ) демонстрирует признаки системного институционального сдвига — от фрагментарной поддержки к целенаправленному инвестиционному и логистическому моделированию макрорегиона. Результаты последних лет позволяют говорить о формировании контуров устойчивой северной экономической платформы, способной стать опорным поясом не только в контексте ресурсной политики, но и в логике диверсифицированного экономического роста.

Ключевые экономические параметры и структурные сдвиги:

Объём привлечённых инвестиций

Свыше 1 трлн рублей в рамках 910 соглашений с резидентами АЗРФ — это беспрецедентный показатель для региона с экстремальными условиями и инфраструктурной разорванностью. Удвоение темпов по сравнению с предыдущими годами указывает на эффект «административной уверенности» и прогнозируемости, заложенный в механизмы налоговых и институциональных стимулов.

Прямая занятость и мультипликаторы

Создание почти 29 тыс. рабочих мест формирует не только прямой рынок труда, но и вторичную занятость в сегментах логистики, сервиса, ЖКХ и поддержки инфраструктуры. Особенность Арктики — высокая капиталоёмкость каждого рабочего места, поэтому эффект выражается также в росте фискальной базы и занятости в малых городах.

Финансовые инструменты поддержки

Арктические кредиты, компенсация страховых взносов и президентские субсидии демонстрируют сдвиг от субсидий на содержание к стимулированию развития. 8,5 млрд руб. на социальную инфраструктуру, а также централизованное управление северным завозом — это институционализация региона как управляемой системы, а не зоны дотационного реагирования.

Логистическая модернизация

Федеральный контроль над северным завозом с интеграцией цифровых механизмов учёта и установлением опорной транспортной сети — это стратегическое решение, выравнивающее риски срыва поставок и формирующее фундамент под промышленный рост. Параллельно растущий грузопоток по Севморпути (до 37,9 млн тонн) и рост транзита (на треть) усиливают геоэкономическое значение Арктики в Евразийском контексте.

Социально-демографическая динамика

Рост удовлетворённости условиями жизни до 75% — важный индикатор качества территориального управления, однако отток молодёжи (49% рассматривают переезд) фиксирует проблему занятости и бытовой среды, что требует приоритизации соответствующих блоков в следующих волнах инвестиций — особенно в жильё, образование и цифровую среду.

Коммуникационный дефицит

Низкая информированность о ключевых мерах господдержки (до 15% в ряде программ) указывает на провал в горизонтальной коммуникации и отсутствие встроенной обратной связи с резидентами и населением. Это фактор, ограничивающий вовлечение частного сектора и сдерживающий миграционный приток — даже при наличии формальных стимулов.

Правительство Мишустина перевело Арктическую зону из статуса инфраструктурного и климатического бремени в режим целевой экономической сборки, сочетающей ресурсоразработку, транспортный хаб и территорию налогового и институционального эксперимента. Однако в фазу зрелости проект может перейти только при условии модернизации механизмов управления человеческим капиталом, снижении транзакционных издержек на участие в программах и запуске новых моделей «городов-магнитов» с качеством среды, способной удержать молодых специалистов.

В противном случае масштабная экономическая модель рискует оказаться опорной без опоры — без кадров, без занятости, без живой демографии. И здесь ставка на информирование, обратную связь и урбанистическую модернизацию становится не менее важной, чем льготы или логистика.

Ключевые экономические параметры и структурные сдвиги:

Объём привлечённых инвестиций

Свыше 1 трлн рублей в рамках 910 соглашений с резидентами АЗРФ — это беспрецедентный показатель для региона с экстремальными условиями и инфраструктурной разорванностью. Удвоение темпов по сравнению с предыдущими годами указывает на эффект «административной уверенности» и прогнозируемости, заложенный в механизмы налоговых и институциональных стимулов.

Прямая занятость и мультипликаторы

Создание почти 29 тыс. рабочих мест формирует не только прямой рынок труда, но и вторичную занятость в сегментах логистики, сервиса, ЖКХ и поддержки инфраструктуры. Особенность Арктики — высокая капиталоёмкость каждого рабочего места, поэтому эффект выражается также в росте фискальной базы и занятости в малых городах.

Финансовые инструменты поддержки

Арктические кредиты, компенсация страховых взносов и президентские субсидии демонстрируют сдвиг от субсидий на содержание к стимулированию развития. 8,5 млрд руб. на социальную инфраструктуру, а также централизованное управление северным завозом — это институционализация региона как управляемой системы, а не зоны дотационного реагирования.

Логистическая модернизация

Федеральный контроль над северным завозом с интеграцией цифровых механизмов учёта и установлением опорной транспортной сети — это стратегическое решение, выравнивающее риски срыва поставок и формирующее фундамент под промышленный рост. Параллельно растущий грузопоток по Севморпути (до 37,9 млн тонн) и рост транзита (на треть) усиливают геоэкономическое значение Арктики в Евразийском контексте.

Социально-демографическая динамика

Рост удовлетворённости условиями жизни до 75% — важный индикатор качества территориального управления, однако отток молодёжи (49% рассматривают переезд) фиксирует проблему занятости и бытовой среды, что требует приоритизации соответствующих блоков в следующих волнах инвестиций — особенно в жильё, образование и цифровую среду.

Коммуникационный дефицит

Низкая информированность о ключевых мерах господдержки (до 15% в ряде программ) указывает на провал в горизонтальной коммуникации и отсутствие встроенной обратной связи с резидентами и населением. Это фактор, ограничивающий вовлечение частного сектора и сдерживающий миграционный приток — даже при наличии формальных стимулов.

Правительство Мишустина перевело Арктическую зону из статуса инфраструктурного и климатического бремени в режим целевой экономической сборки, сочетающей ресурсоразработку, транспортный хаб и территорию налогового и институционального эксперимента. Однако в фазу зрелости проект может перейти только при условии модернизации механизмов управления человеческим капиталом, снижении транзакционных издержек на участие в программах и запуске новых моделей «городов-магнитов» с качеством среды, способной удержать молодых специалистов.

В противном случае масштабная экономическая модель рискует оказаться опорной без опоры — без кадров, без занятости, без живой демографии. И здесь ставка на информирование, обратную связь и урбанистическую модернизацию становится не менее важной, чем льготы или логистика.

19.05.202513:43

Фиксация оттока населения из малых и опорных территорий в новой стратегии пространственного развития до 2030 года — не просто отражение демографических процессов, а сигнал об институциональном отказе от комплексного территориального планирования. Сокращение присутствия государства на периферии усиливает структурную асимметрию: экономическая активность концентрируется в агломерациях, тогда как внешние пояса теряют доступ к базовым услугам, инфраструктуре и кадровой базе.

Речь идёт не только о транспортной и энергетической логистике. Малые территории — это источник человеческого капитала и региональной занятости, особенно в отраслях с высокой потребностью в квалифицированной рабочей силе. Их деградация ведёт к росту издержек в агломерациях, перегреву рынков труда и снижению общей производительности. При отсутствии системной поддержки эти территории теряют население и экономическую активность, что приводит к постепенному свертыванию присутствия государства и частного сектора.

Игнорирование потребности в территориальной связности приводит к рискам фрагментации экономики: разрываются логистические цепочки, снижается налоговая отдача, сужается пространство для экспансии малого и среднего бизнеса. В условиях растущей геополитической и технологической конкуренции это ставит под сомнение устойчивость модели развития, ориентированной на ограниченное число центров. Реальная альтернатива — перезапуск модели территориального баланса через гибкую инфраструктуру, налоговую поддержку и цифровые сервисы, иначе страна будет терять не только людей, но и экономическое плечо.

Речь идёт не только о транспортной и энергетической логистике. Малые территории — это источник человеческого капитала и региональной занятости, особенно в отраслях с высокой потребностью в квалифицированной рабочей силе. Их деградация ведёт к росту издержек в агломерациях, перегреву рынков труда и снижению общей производительности. При отсутствии системной поддержки эти территории теряют население и экономическую активность, что приводит к постепенному свертыванию присутствия государства и частного сектора.

Игнорирование потребности в территориальной связности приводит к рискам фрагментации экономики: разрываются логистические цепочки, снижается налоговая отдача, сужается пространство для экспансии малого и среднего бизнеса. В условиях растущей геополитической и технологической конкуренции это ставит под сомнение устойчивость модели развития, ориентированной на ограниченное число центров. Реальная альтернатива — перезапуск модели территориального баланса через гибкую инфраструктуру, налоговую поддержку и цифровые сервисы, иначе страна будет терять не только людей, но и экономическое плечо.

19.05.202512:40

#Кредитный_рейтинг #Геополитика

Россия получила первый суверенный инвестиционный рейтинг от международного агентства после 2022 года — BBB+g со стабильным прогнозом от ведущего китайского рейтингового агентства CCXI. Это не просто восстановление статуса, а индикатор глубоких институциональных сдвигов: экономическая устойчивость страны подтверждается на альтернативной глобальной платформе, вне давления западных регуляторов.

Аналитики CCXI отмечают: Россия демонстрирует сбалансированную бюджетную и денежно-кредитную политику, стабильно обслуживает долг, располагает объёмными международными резервами и суверенным фондом, а также успешно адаптирует экономику к внешним ограничениям. Существенное расширение внутреннего промышленного сектора стало точкой роста, снижающей уязвимость к энергозависимому экспорту и формирующей производственную базу для восстановления гражданского сектора.

Решение CCXI становится отражением новой легитимности России в формирующемся многополярном экономическом порядке. Это происходит на фоне геополитической переконфигурации — оживления переговорного трека, наращивания кооперации в рамках Евразии и сдвига фокуса глобальной экономики в сторону Пекина, Анкары и Эр-Рияда. Рейтинг — это не просто балл, а признание способности России обеспечивать макроустойчивость в условиях глобального переходного периода.

Финансовая архитектура России перестраивается — и получает признание со стороны тех, кто становится частью новой мировой инфраструктуры.

Россия получила первый суверенный инвестиционный рейтинг от международного агентства после 2022 года — BBB+g со стабильным прогнозом от ведущего китайского рейтингового агентства CCXI. Это не просто восстановление статуса, а индикатор глубоких институциональных сдвигов: экономическая устойчивость страны подтверждается на альтернативной глобальной платформе, вне давления западных регуляторов.

Аналитики CCXI отмечают: Россия демонстрирует сбалансированную бюджетную и денежно-кредитную политику, стабильно обслуживает долг, располагает объёмными международными резервами и суверенным фондом, а также успешно адаптирует экономику к внешним ограничениям. Существенное расширение внутреннего промышленного сектора стало точкой роста, снижающей уязвимость к энергозависимому экспорту и формирующей производственную базу для восстановления гражданского сектора.

Решение CCXI становится отражением новой легитимности России в формирующемся многополярном экономическом порядке. Это происходит на фоне геополитической переконфигурации — оживления переговорного трека, наращивания кооперации в рамках Евразии и сдвига фокуса глобальной экономики в сторону Пекина, Анкары и Эр-Рияда. Рейтинг — это не просто балл, а признание способности России обеспечивать макроустойчивость в условиях глобального переходного периода.

Финансовая архитектура России перестраивается — и получает признание со стороны тех, кто становится частью новой мировой инфраструктуры.

19.05.202511:17

#Налоги

Власти прорабатывают меры по сокращению скрытой фискальной нагрузки на бизнес — речь идёт о неналоговых обязательствах, закреплённых вне Налогового кодекса. Эти меры включены в проект Национального плана развития конкуренции на 2026–2030 годы, разработанный ФАС при участии Минфина. Предприниматели системно поднимают этот вопрос: в отличие от классических налогов, неналоговые платежи часто менее предсказуемы, но фактически формируют сопоставимую нагрузку.

В последние годы в этот перечень входили гибкие экспортные пошлины, обязательные взносы с рекламных доходов в интернете, единоразовые отчисления при продаже активов иностранцами. Формально они не противоречат фискальной логике, но создают сложности в расчётах и стратегическом планировании, особенно для малого и среднего бизнеса, а также отраслей с высокой валютной волатильностью.

Корректировка этой нагрузки — не о снижении доходов бюджета, а об институциональной настройке: переходе к более предсказуемой и прозрачной системе обязательств. Это усиливает конкурентную среду, снижает точечные барьеры для развития и создаёт равные правила игры для региональных и федеральных игроков. На фоне стабилизации макрофинансовой политики и выхода на новый инвестиционный цикл — сигнал рынку понятен: давление будет снижено, но управляемо.

Власти прорабатывают меры по сокращению скрытой фискальной нагрузки на бизнес — речь идёт о неналоговых обязательствах, закреплённых вне Налогового кодекса. Эти меры включены в проект Национального плана развития конкуренции на 2026–2030 годы, разработанный ФАС при участии Минфина. Предприниматели системно поднимают этот вопрос: в отличие от классических налогов, неналоговые платежи часто менее предсказуемы, но фактически формируют сопоставимую нагрузку.

В последние годы в этот перечень входили гибкие экспортные пошлины, обязательные взносы с рекламных доходов в интернете, единоразовые отчисления при продаже активов иностранцами. Формально они не противоречат фискальной логике, но создают сложности в расчётах и стратегическом планировании, особенно для малого и среднего бизнеса, а также отраслей с высокой валютной волатильностью.

Корректировка этой нагрузки — не о снижении доходов бюджета, а об институциональной настройке: переходе к более предсказуемой и прозрачной системе обязательств. Это усиливает конкурентную среду, снижает точечные барьеры для развития и создаёт равные правила игры для региональных и федеральных игроков. На фоне стабилизации макрофинансовой политики и выхода на новый инвестиционный цикл — сигнал рынку понятен: давление будет снижено, но управляемо.

19.05.202510:07

#Инфляция

Повышение тарифов ЖКХ с 1 июля на 11,9% вызывает закономерные вопросы в обществе, особенно на фоне официального прогноза по совокупному росту коммунальных платежей в 9,8% и текущей инфляции на уровне 10,09%. Формально расхождение можно объяснить необходимостью опережать инфляционное давление в сегменте издержек — коммунальная инфраструктура требует вложений, а затраты на энергоресурсы и материалы для ЖКХ выросли быстрее среднего потребительского индекса. Это технический факт, отражённый в расчетах ФАС и профильных министерств.

Однако ключевая проблема не в самой индексации, а в отсутствии сопроводительных мер по усилению прозрачности и контролю. Повышение тарифов — шаг допустимый при системной модернизации, но не в ситуации, где у потребителя нет понимания, куда уходят деньги. Износ инфраструктуры упоминается регулярно, но без единых стандартов контроля эффективности инвестиций и санкций за нецелевые расходы.

По сути, рост тарифов экономически обоснован, но политически уязвим. Чтобы сохранить доверие к системе, необходим не просто рост сборов, а механизм обратной связи: цифровые трекеры проектов, аудит использования средств, персональная ответственность управляющих структур. Без этого даже объективные меры воспринимаются как нагрузка без результата.

Повышение тарифов ЖКХ с 1 июля на 11,9% вызывает закономерные вопросы в обществе, особенно на фоне официального прогноза по совокупному росту коммунальных платежей в 9,8% и текущей инфляции на уровне 10,09%. Формально расхождение можно объяснить необходимостью опережать инфляционное давление в сегменте издержек — коммунальная инфраструктура требует вложений, а затраты на энергоресурсы и материалы для ЖКХ выросли быстрее среднего потребительского индекса. Это технический факт, отражённый в расчетах ФАС и профильных министерств.

Однако ключевая проблема не в самой индексации, а в отсутствии сопроводительных мер по усилению прозрачности и контролю. Повышение тарифов — шаг допустимый при системной модернизации, но не в ситуации, где у потребителя нет понимания, куда уходят деньги. Износ инфраструктуры упоминается регулярно, но без единых стандартов контроля эффективности инвестиций и санкций за нецелевые расходы.

По сути, рост тарифов экономически обоснован, но политически уязвим. Чтобы сохранить доверие к системе, необходим не просто рост сборов, а механизм обратной связи: цифровые трекеры проектов, аудит использования средств, персональная ответственность управляющих структур. Без этого даже объективные меры воспринимаются как нагрузка без результата.

19.05.202507:20

#Технологии

Россия запускает массовое производство 1000-кубитных квантовых компьютеров — шаг, способный изменить структуру не только научного, но и экономического суверенитета. Разработкой занимается Курчатовский институт совместно с ОИЯИ, и речь идёт уже не о прототипах, а о технологической платформе, готовой к масштабированию в реальном секторе.

Главная выгода для российской экономики — это формирование собственной вычислительной инфраструктуры, независимой от иностранных архитектур. Квантовые решения способны дать кратный прирост в задачах, критичных для госуправления, безопасности, логистики, финансового моделирования и промышленного проектирования. В перспективе — это альтернатива зарубежному ПО и железу в сферах, где обычные суперкомпьютеры уже теряют эффективность.

Суверенный квантовый стек (от железа до программных библиотек) позволяет РФ занять уникальную позицию в высокотехнологичной цепочке. Особенно на фоне санкционного давления и технологических барьеров — внутренний рынок получит инструмент, который невозможно заблокировать или ограничить.

Кроме того, запуск серийного производства — это развитие смежных отраслей: микроэлектроника, криогеника, ИИ, телеком. Возникает мультипликативный эффект: от загрузки научных институтов и промышленных центров — до появления новых ниш в экспортной экономике высоких технологий. Россия не просто догоняет — она выстраивает собственный контур квантовой автономии.

Россия запускает массовое производство 1000-кубитных квантовых компьютеров — шаг, способный изменить структуру не только научного, но и экономического суверенитета. Разработкой занимается Курчатовский институт совместно с ОИЯИ, и речь идёт уже не о прототипах, а о технологической платформе, готовой к масштабированию в реальном секторе.

Главная выгода для российской экономики — это формирование собственной вычислительной инфраструктуры, независимой от иностранных архитектур. Квантовые решения способны дать кратный прирост в задачах, критичных для госуправления, безопасности, логистики, финансового моделирования и промышленного проектирования. В перспективе — это альтернатива зарубежному ПО и железу в сферах, где обычные суперкомпьютеры уже теряют эффективность.

Суверенный квантовый стек (от железа до программных библиотек) позволяет РФ занять уникальную позицию в высокотехнологичной цепочке. Особенно на фоне санкционного давления и технологических барьеров — внутренний рынок получит инструмент, который невозможно заблокировать или ограничить.

Кроме того, запуск серийного производства — это развитие смежных отраслей: микроэлектроника, криогеника, ИИ, телеком. Возникает мультипликативный эффект: от загрузки научных институтов и промышленных центров — до появления новых ниш в экспортной экономике высоких технологий. Россия не просто догоняет — она выстраивает собственный контур квантовой автономии.

18.05.202515:25

ЕС формирует новую модель давления — не через экономические ограничения в привычном виде, а через попытку контроля над логистикой. Под предлогом борьбы с так называемым «теневым флотом» выдвигается сценарий, в котором нейтральные воды становятся пространством юрисдикционного шантажа. Это уже не о ценах на нефть — это о праве передвижения по международным маршрутам без разрешения Брюсселя.

Особую тревогу вызывает перспектива распространения таких механизмов на Балтийское море и Калининградский транзит. Подобный подход был отработан в начале конфликта — теперь его возвращают в морской версии, с опорой на контроль судов и досмотры за пределами территориальных вод. Это уже не просто санкции, а попытка изменить правила глобальной торговли.

17-й санкционный пакет ЕС, обсуждаемый как мера по усилению давления, по сути является обкаткой сценария логистической изоляции. Он не ограничивается экспортом — он формирует прецедент, при котором логистика становится элементом военно-политической конфигурации. И именно поэтому реакция должна быть не просто юридической, а системной — включая превентивные меры по обеспечению свободы судоходства, альтернативные маршруты и укрепление логистического суверенитета.

Особую тревогу вызывает перспектива распространения таких механизмов на Балтийское море и Калининградский транзит. Подобный подход был отработан в начале конфликта — теперь его возвращают в морской версии, с опорой на контроль судов и досмотры за пределами территориальных вод. Это уже не просто санкции, а попытка изменить правила глобальной торговли.

17-й санкционный пакет ЕС, обсуждаемый как мера по усилению давления, по сути является обкаткой сценария логистической изоляции. Он не ограничивается экспортом — он формирует прецедент, при котором логистика становится элементом военно-политической конфигурации. И именно поэтому реакция должна быть не просто юридической, а системной — включая превентивные меры по обеспечению свободы судоходства, альтернативные маршруты и укрепление логистического суверенитета.

18.05.202514:20

#Анализ

Ситуация вокруг «Ростсельмаша» — крупнейшего производителя сельхозтехники в РФ — фиксируется на уровне как индустриального кризиса, так и структурного сбоя в системе обновления аграрных мощностей.

Спрос на технику со стороны фермеров обрушился: по данным компании, поставки зерноуборочных машин упали на 76% по сравнению с 2021 годом, тракторов — почти на 50%. Причины — не в самой технике, а в сломанной связке «доход–кредит–лизинг». Экспортные ограничения и волатильность цен подорвали выручку АПК, а рост ключевой ставки лишил аграриев возможности обслуживать даже субсидированные займы.

Верхний уровень проблемы — это не временный спад, а системный разрыв между производством и конечным потреблением. Производственная пауза с июня и сокращение 2 тысяч сотрудников — первый видимый симптом. В реальности эффект распространяется на южный машиностроительный пояс, локальные бюджеты, цепочки поставок и экспортную диверсификацию.

Если до осени не будет принят механизм компенсации через агролизинг, субсидии и экспортную перезагрузку, Россия рискует столкнуться с дефицитом техники уже в сезоне 2026. Это ставит под угрозу темпы механизированной уборки, снижает устойчивость продовольственного контура и делает отрасль уязвимой к внешним колебаниям. Вопрос уже вышел за рамки отрасли — речь идёт о сохранении индустриальной базы технологического суверенитета.

Ситуация вокруг «Ростсельмаша» — крупнейшего производителя сельхозтехники в РФ — фиксируется на уровне как индустриального кризиса, так и структурного сбоя в системе обновления аграрных мощностей.

Спрос на технику со стороны фермеров обрушился: по данным компании, поставки зерноуборочных машин упали на 76% по сравнению с 2021 годом, тракторов — почти на 50%. Причины — не в самой технике, а в сломанной связке «доход–кредит–лизинг». Экспортные ограничения и волатильность цен подорвали выручку АПК, а рост ключевой ставки лишил аграриев возможности обслуживать даже субсидированные займы.

Верхний уровень проблемы — это не временный спад, а системный разрыв между производством и конечным потреблением. Производственная пауза с июня и сокращение 2 тысяч сотрудников — первый видимый симптом. В реальности эффект распространяется на южный машиностроительный пояс, локальные бюджеты, цепочки поставок и экспортную диверсификацию.

Если до осени не будет принят механизм компенсации через агролизинг, субсидии и экспортную перезагрузку, Россия рискует столкнуться с дефицитом техники уже в сезоне 2026. Это ставит под угрозу темпы механизированной уборки, снижает устойчивость продовольственного контура и делает отрасль уязвимой к внешним колебаниям. Вопрос уже вышел за рамки отрасли — речь идёт о сохранении индустриальной базы технологического суверенитета.

18.05.202513:19

Инфраструктура — это способ конструировать будущее как устойчивую форму настоящего. Там, где политическая воля часто теряется в текучке, именно транспортная архитектура даёт городу точку опоры во времени.

Москва строит не «ещё одну ветку метро». Она создаёт новую топологию городской и региональной субъектности. ВСМ, МЦД, МКЖД, интеграция за МКАДом — это инфраструктура новой географии, в которой столица становится не замкнутым ядром, а центром распределённой мощности. Каждый логистический маршрут — это каркас управления пространством, каждая станция — точка роста, каждый диаметр — вектор трансформации агломерации в континентальную сеть.

Именно так формируется инфраструктурный суверенитет. Не декларациями, а делами, бетоном, тоннелями, скоростями и алгоритмами пересадок. В этом нет ничего второстепенного: транспорт — это материализация политического замысла. Когда мегаполис способен сам проектировать, финансировать и реализовывать такие системы — он выходит за рамки города и входит в логику цивилизационного центра, способного диктовать правила через пространство. Москва — не просто растёт. Она превращается в геополитическую платформу.

Москва строит не «ещё одну ветку метро». Она создаёт новую топологию городской и региональной субъектности. ВСМ, МЦД, МКЖД, интеграция за МКАДом — это инфраструктура новой географии, в которой столица становится не замкнутым ядром, а центром распределённой мощности. Каждый логистический маршрут — это каркас управления пространством, каждая станция — точка роста, каждый диаметр — вектор трансформации агломерации в континентальную сеть.

Именно так формируется инфраструктурный суверенитет. Не декларациями, а делами, бетоном, тоннелями, скоростями и алгоритмами пересадок. В этом нет ничего второстепенного: транспорт — это материализация политического замысла. Когда мегаполис способен сам проектировать, финансировать и реализовывать такие системы — он выходит за рамки города и входит в логику цивилизационного центра, способного диктовать правила через пространство. Москва — не просто растёт. Она превращается в геополитическую платформу.

18.05.202512:00

Российская экономика приспособилась к внешним ограничениям, в стране наблюдается устойчивый экономический рост. Состояние экономики оценил заместитель руководителя администрации президента России Максим Орешкин.

«Российская экономика уже научилась жить в условиях этих внешних ограничений. И часть из них многие из них используют на самом деле себе в пользу», — сказал чиновник.

Орешкин подчеркнул, что российский бизнес подтверждает готовность справляться с ограничениями. По его словам, заявления западных экспертов о серьезных проблемах в российской экономике — «это виртуальность». В реальности экономика России растет, а уровень безработицы остается рекордно низким.

«Российская экономика уже научилась жить в условиях этих внешних ограничений. И часть из них многие из них используют на самом деле себе в пользу», — сказал чиновник.

Орешкин подчеркнул, что российский бизнес подтверждает готовность справляться с ограничениями. По его словам, заявления западных экспертов о серьезных проблемах в российской экономике — «это виртуальность». В реальности экономика России растет, а уровень безработицы остается рекордно низким.

18.05.202511:38

#Криптовалюта

Арест Владимира Смеркиса — бывшего топ-менеджера Binance в СНГ и создателя нескольких криптопроектов — стал не просто продолжением истории о проблемных стартапах, а сигналом системного сдвига в отношении государства к цифровым активам. На фоне запуска инфраструктуры цифрового рубля, расширения оборота ЦФА и создания легальных токенизационных платформ под контролем системных банков, зачистка проектов с непрозрачной структурой и высоким уровнем доверительного риска — ожидаемый этап трансформации.

Смеркис олицетворял переходный тип криптоэнтузиаста 2010-х, пытавшегося переупаковать спекулятивную механику в оболочку институционального участия. Однако ни The Token Fund, ни Tokenbox, ни геймифицированная платформа Blum не выдержали ни рыночной, ни правовой проверки. Деньги исчезали, обязательства растворялись, токены стремительно обесценивались. В условиях отсутствия регулируемой среды это выглядело как технологический эксперимент. В новых реалиях — трактуется как потенциальное мошенничество.

С точки зрения макротренда, это демонстрация поворота: крипта больше не находится в правовом вакууме. Государство выстраивает легальную вертикаль обращения цифровых активов и параллельно отправляет рынку сигнал — либо адаптация к нормам и прозрачности, либо маргинализация с реальными уголовными последствиями. Смеркис — не исключение, а прецедент.

Арест Владимира Смеркиса — бывшего топ-менеджера Binance в СНГ и создателя нескольких криптопроектов — стал не просто продолжением истории о проблемных стартапах, а сигналом системного сдвига в отношении государства к цифровым активам. На фоне запуска инфраструктуры цифрового рубля, расширения оборота ЦФА и создания легальных токенизационных платформ под контролем системных банков, зачистка проектов с непрозрачной структурой и высоким уровнем доверительного риска — ожидаемый этап трансформации.

Смеркис олицетворял переходный тип криптоэнтузиаста 2010-х, пытавшегося переупаковать спекулятивную механику в оболочку институционального участия. Однако ни The Token Fund, ни Tokenbox, ни геймифицированная платформа Blum не выдержали ни рыночной, ни правовой проверки. Деньги исчезали, обязательства растворялись, токены стремительно обесценивались. В условиях отсутствия регулируемой среды это выглядело как технологический эксперимент. В новых реалиях — трактуется как потенциальное мошенничество.

С точки зрения макротренда, это демонстрация поворота: крипта больше не находится в правовом вакууме. Государство выстраивает легальную вертикаль обращения цифровых активов и параллельно отправляет рынку сигнал — либо адаптация к нормам и прозрачности, либо маргинализация с реальными уголовными последствиями. Смеркис — не исключение, а прецедент.

Records

09.05.202518:17

184.2KSubscribers04.01.202523:59

1300Citation index25.01.202504:36

168.5KAverage views per post24.01.202501:17

168.5KAverage views per ad post06.06.202423:59

79.38%ER25.01.202504:36

112.19%ERRReposted from: Кремлевский шептун 🚀

Кремлевский шептун 🚀

13.05.202517:21

В рамках собственной методологической платформы агентство SEA завершило исследование переговорной динамики по Украине. Основной вывод: текущая рамка не является попыткой замирения в традиционном смысле. Это борьба за контроль над переходом от войны к новой институциональности — за право устанавливать правила и назначать участников следующего политического цикла. США при президенте Трампе демонстрируют готовность к диалогу, но при этом допускают управляемое сопротивление изнутри — в том числе со стороны групп глобалистского влияния, как в Республиканской партии, так и в европейских элитах. Эти группы стремятся сорвать выстраиваемый Вашингтоном и Москвой коридор деэскалации, превращая переговорный процесс в арену скрытого торга и информационного давления.

Россия действует в указанной парадигме как конструктор условий. Участие Москвы в диалоге — это не реакция на предложения, а стратегия, в которой сами параметры рамки переформатируются в зависимости от её действий. Отказ от жёсткой повестки позволяет Кремлю контролировать траекторию переговоров, сохраняя гибкость, но не теряя направленности. Параллельные треки — Турция, Китай, арабские страны — новая система координат, в которой мир определяется не по линии идеологических деклараций, а по степени способности контролировать устойчивость.

Украина, оказавшись вне рамки, теряет даже не субъектность — она утрачивает статус переменной. ЕС, расколотый между глобалистами и суверенистами не производит решений, а обслуживает сценарий, написанный в Вашингтоне и частично — в Лондоне, Париже и Брюсселе. Великобритания, работая на стратегическое отвлечение через наращивание напряжённости, фактически демонтирует своё влияние. В этой архитектуре только два центра имеют потенциал к удержанию формата: Москва и Вашингтон. Однако их диалог не линеен — он подвержен саботажу, в том числе со стороны внутрипартийной оппозиции Трампу и тех европейских игроков, кто стремится сохранить статус-кво конфликта как источник политического влияния.

Ключевой вопрос будущего не в том, будет ли подписано соглашение, а кто останется в рамке, когда начнётся следующий, институциональный этап. Вокруг этой рамки и разворачивается фильтрация — кто готов к новому порядку, а кто останется в идеологическом прошлом. Даже если формат временно обрушится под давлением внешних и внутренних обструкций, его возвращение в повестку станет вопросом времени — но уже с другим распределением легитимности.

Россия выигрывает не на уровне тактических уступок, а на уровне архитектурной устойчивости. Она не предлагает закрытую модель — она открывает новую: для тех, кто останется конструктивным. Трамп, при всех внутренних ограничениях, пока признаёт это — и именно это делает американско-российский диалог более чем реальным.

https://t.me/Social_Engineering_Agency/242

Россия действует в указанной парадигме как конструктор условий. Участие Москвы в диалоге — это не реакция на предложения, а стратегия, в которой сами параметры рамки переформатируются в зависимости от её действий. Отказ от жёсткой повестки позволяет Кремлю контролировать траекторию переговоров, сохраняя гибкость, но не теряя направленности. Параллельные треки — Турция, Китай, арабские страны — новая система координат, в которой мир определяется не по линии идеологических деклараций, а по степени способности контролировать устойчивость.

Украина, оказавшись вне рамки, теряет даже не субъектность — она утрачивает статус переменной. ЕС, расколотый между глобалистами и суверенистами не производит решений, а обслуживает сценарий, написанный в Вашингтоне и частично — в Лондоне, Париже и Брюсселе. Великобритания, работая на стратегическое отвлечение через наращивание напряжённости, фактически демонтирует своё влияние. В этой архитектуре только два центра имеют потенциал к удержанию формата: Москва и Вашингтон. Однако их диалог не линеен — он подвержен саботажу, в том числе со стороны внутрипартийной оппозиции Трампу и тех европейских игроков, кто стремится сохранить статус-кво конфликта как источник политического влияния.

Ключевой вопрос будущего не в том, будет ли подписано соглашение, а кто останется в рамке, когда начнётся следующий, институциональный этап. Вокруг этой рамки и разворачивается фильтрация — кто готов к новому порядку, а кто останется в идеологическом прошлом. Даже если формат временно обрушится под давлением внешних и внутренних обструкций, его возвращение в повестку станет вопросом времени — но уже с другим распределением легитимности.

Россия выигрывает не на уровне тактических уступок, а на уровне архитектурной устойчивости. Она не предлагает закрытую модель — она открывает новую: для тех, кто останется конструктивным. Трамп, при всех внутренних ограничениях, пока признаёт это — и именно это делает американско-российский диалог более чем реальным.

https://t.me/Social_Engineering_Agency/242

20.05.202507:07

#Бизнес

Рост выплат топ-менеджменту в российской девелоперской отрасли на фоне снижения продаж новостроек может выглядеть внешне как парадокс, но на деле отражает стратегическую переориентацию сектора — от экстенсивного роста к управляемому удержанию и оптимизации. Согласно оценке экспертов, шесть крупнейших застройщиков увеличили совокупные выплаты управленцам до 14,98 млрд рублей — рост более чем на 55% за год.

Причина — не «премирование за кризис», а стабилизационная логика собственников, которые делают ставку на сохранение компетентных команд в условиях неопределённости. Ключевая метрика больше не прибыль, которая волатильна и сильно зависит от макроусловий и спроса, а умение снижать себестоимость, управлять издержками, удерживать ликвидность проекта и договариваться с банками.

В условиях высокой ставки, сжатого спроса и конкуренции за дешёвый квадратный метр, компетентное антикризисное управление становится активом. Именно оно способно удержать проектную экономику на плаву. Повышенные выплаты — это инвестиция в управляемость и сигнал рынку: контроль над процессом важнее текущей маржи.

Ожидаемо, что в 2025 году тренд сохранится — акционеры будут опираться не на формальную доходность, а на способность команд обеспечивать устойчивость в долгом цикле. Девелопмент переходит в режим точечной выживаемости, где ставка — на людей, не на метры

Рост выплат топ-менеджменту в российской девелоперской отрасли на фоне снижения продаж новостроек может выглядеть внешне как парадокс, но на деле отражает стратегическую переориентацию сектора — от экстенсивного роста к управляемому удержанию и оптимизации. Согласно оценке экспертов, шесть крупнейших застройщиков увеличили совокупные выплаты управленцам до 14,98 млрд рублей — рост более чем на 55% за год.

Причина — не «премирование за кризис», а стабилизационная логика собственников, которые делают ставку на сохранение компетентных команд в условиях неопределённости. Ключевая метрика больше не прибыль, которая волатильна и сильно зависит от макроусловий и спроса, а умение снижать себестоимость, управлять издержками, удерживать ликвидность проекта и договариваться с банками.

В условиях высокой ставки, сжатого спроса и конкуренции за дешёвый квадратный метр, компетентное антикризисное управление становится активом. Именно оно способно удержать проектную экономику на плаву. Повышенные выплаты — это инвестиция в управляемость и сигнал рынку: контроль над процессом важнее текущей маржи.

Ожидаемо, что в 2025 году тренд сохранится — акционеры будут опираться не на формальную доходность, а на способность команд обеспечивать устойчивость в долгом цикле. Девелопмент переходит в режим точечной выживаемости, где ставка — на людей, не на метры

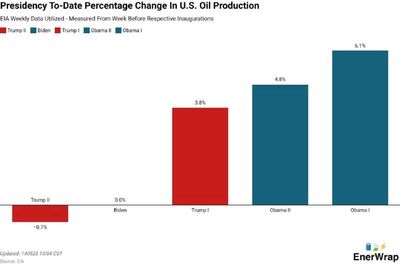

15.05.202507:12

Разочарование спонсоров – как нефть уходит из приоритетов Вашингтона

Снижение привлекательности сланцевой добычи на фоне падающих цен на нефть ($55–60 за баррель) становится не только отраслевым, но и политическим фактором. Администрация Трампа, получившая поддержку от энергетического лобби, всё более демонстрирует смещение приоритетов в сторону протекционизма, борьбы с инфляцией и краткосрочной геополитики. Это отталкивает одну из ключевых баз Республиканской партии – нефтяной сектор, чья маржинальность резко упала.

По мнению аналитиков, факторы влияния и вероятные последствия распределяются следующим образом:

— Инвестиционный отток из сланцевой отрасли. При текущих ценах большинство новых проектов становятся экономически нецелесообразными. Это приведёт к стагнации буровой активности, сокращению буровых бригад и заморозке инвестиций в сланцевую инфраструктуру. На рынке возникнет дефицит поставок из США через 9–12 месяцев, что усилит глобальную волатильность и сдвинет акценты на традиционных экспортёров.

— Перекос энергетической политики США. Снижение политической поддержки нефтяников подталкивает Белый дом к фискальной и торговой компенсации за счёт других секторов – металлургии, оборонки, агроэкспорта. Это усилит напряжённость на сырьевых и логистических рынках, особенно в случае ослабления доллара в условиях дефицита и роста внутренних издержек.

— Глобальные последствия. Общее снижение темпов наращивания добычи в США открывает окно возможностей для стран ОПЕК+ и России. Но это окно краткосрочное: ожидается возврат дефицита нефти в 2026 году при росте промышленного спроса в Азии. Вместо ценовой стабильности мир входит в фазу «ценовых пил», где ключевую роль играет не баланс спроса и предложения, а геополитические манёвры.

— Последствия для России. Сокращение сланцевого давления снижает конкуренцию в Азии и укрепляет позиции России как надёжного поставщика при условии стабильной логистики и контрактной гибкости. Однако ценовая неопределённость требует смещения акцента на переработку, расчёты вне доллара и сдержанную бюджетную экспансию. Для РФ приоритетом становится не рост объёма добычи, а обеспечение устойчивости доходов и сохранение роли энергетического балансировщика на фоне глобального ребалансирования поставок.

Сценарные ожидания указывают: снижение роли сланцевой нефти в США — не уход отрасли, а временная потеря политической опоры. Для России это окно возможностей, но не повод для эйфории: энергетическая архитектура становится всё более фрагментированной, и стабильность обеспечивается не ценой, а логистикой, контрактами и финансовой автономией.

Снижение привлекательности сланцевой добычи на фоне падающих цен на нефть ($55–60 за баррель) становится не только отраслевым, но и политическим фактором. Администрация Трампа, получившая поддержку от энергетического лобби, всё более демонстрирует смещение приоритетов в сторону протекционизма, борьбы с инфляцией и краткосрочной геополитики. Это отталкивает одну из ключевых баз Республиканской партии – нефтяной сектор, чья маржинальность резко упала.

По мнению аналитиков, факторы влияния и вероятные последствия распределяются следующим образом:

— Инвестиционный отток из сланцевой отрасли. При текущих ценах большинство новых проектов становятся экономически нецелесообразными. Это приведёт к стагнации буровой активности, сокращению буровых бригад и заморозке инвестиций в сланцевую инфраструктуру. На рынке возникнет дефицит поставок из США через 9–12 месяцев, что усилит глобальную волатильность и сдвинет акценты на традиционных экспортёров.

— Перекос энергетической политики США. Снижение политической поддержки нефтяников подталкивает Белый дом к фискальной и торговой компенсации за счёт других секторов – металлургии, оборонки, агроэкспорта. Это усилит напряжённость на сырьевых и логистических рынках, особенно в случае ослабления доллара в условиях дефицита и роста внутренних издержек.

— Глобальные последствия. Общее снижение темпов наращивания добычи в США открывает окно возможностей для стран ОПЕК+ и России. Но это окно краткосрочное: ожидается возврат дефицита нефти в 2026 году при росте промышленного спроса в Азии. Вместо ценовой стабильности мир входит в фазу «ценовых пил», где ключевую роль играет не баланс спроса и предложения, а геополитические манёвры.

— Последствия для России. Сокращение сланцевого давления снижает конкуренцию в Азии и укрепляет позиции России как надёжного поставщика при условии стабильной логистики и контрактной гибкости. Однако ценовая неопределённость требует смещения акцента на переработку, расчёты вне доллара и сдержанную бюджетную экспансию. Для РФ приоритетом становится не рост объёма добычи, а обеспечение устойчивости доходов и сохранение роли энергетического балансировщика на фоне глобального ребалансирования поставок.

Сценарные ожидания указывают: снижение роли сланцевой нефти в США — не уход отрасли, а временная потеря политической опоры. Для России это окно возможностей, но не повод для эйфории: энергетическая архитектура становится всё более фрагментированной, и стабильность обеспечивается не ценой, а логистикой, контрактами и финансовой автономией.

Reposted from: Грани политики

Грани политики

26.04.202519:10

На фоне тектонических сдвигов в мировой политике всё больше западных брендов начинают пересматривать своё отношение к российскому рынку.

Конфликт, который три года назад стал поводом для массового исхода иностранных компаний, теперь в глазах бизнес-сообщества воспринимается как завершённый. Причем многие из них явно делают ставку на Россию как на сторону, сумевшую сохранить стабильность и выиграть в долгосрочной перспективе.

Яркий индикатор происходящих изменений — действия компании McDonald's. Еще в декабре 2024 года корпорация подала заявку на регистрацию товарного знака "Макдоналдс" в Роспатент. В апреле 2025-го заявка была принята к рассмотрению.

Параллельно McDonald's направила в ведомство письмо о соответствии перечня товаров и услуг требованиям российского законодательства.

Согласно документам, компания намерена производить и продавать в России напитки и еду, в том числе быстрого приготовления, оказывать ресторанные услуги и осуществлять доставку продуктов питания. Таким образом, речь идёт не о формальной защите бренда, а о планомерной подготовке к полноценному возвращению на рынок.

Формально McDonald's пока воздерживается от публичных заявлений, однако сама юридическая активность говорит за себя: крупные западные игроки больше не рассматривают Россию через призму краткосрочных политических решений. Приоритетом становится доступ к устойчивому рынку, где спрос сохраняется, а инфраструктура адаптирована к долгосрочному развитию.

Конфликт, который три года назад стал поводом для массового исхода иностранных компаний, теперь в глазах бизнес-сообщества воспринимается как завершённый. Причем многие из них явно делают ставку на Россию как на сторону, сумевшую сохранить стабильность и выиграть в долгосрочной перспективе.

Яркий индикатор происходящих изменений — действия компании McDonald's. Еще в декабре 2024 года корпорация подала заявку на регистрацию товарного знака "Макдоналдс" в Роспатент. В апреле 2025-го заявка была принята к рассмотрению.

Параллельно McDonald's направила в ведомство письмо о соответствии перечня товаров и услуг требованиям российского законодательства.

Согласно документам, компания намерена производить и продавать в России напитки и еду, в том числе быстрого приготовления, оказывать ресторанные услуги и осуществлять доставку продуктов питания. Таким образом, речь идёт не о формальной защите бренда, а о планомерной подготовке к полноценному возвращению на рынок.

Формально McDonald's пока воздерживается от публичных заявлений, однако сама юридическая активность говорит за себя: крупные западные игроки больше не рассматривают Россию через призму краткосрочных политических решений. Приоритетом становится доступ к устойчивому рынку, где спрос сохраняется, а инфраструктура адаптирована к долгосрочному развитию.

Log in to unlock more functionality.