부자고양이

독립적인 사고

양적질적 우위

DD2033

양적질적 우위

DD2033

TGlist rating

0

0

TypePublic

Verification

Not verifiedTrust

Not trustedLocation

LanguageOther

Channel creation dateNov 14, 2024

Added to TGlist

Nov 20, 2024Latest posts in group "부자고양이"

19.05.202501:08

아놔ㅋㅋㅋㅋㅋ

18.05.202511:28

Reposted from: 간절한 투자스터디카페

간절한 투자스터디카페

16.05.202511:20

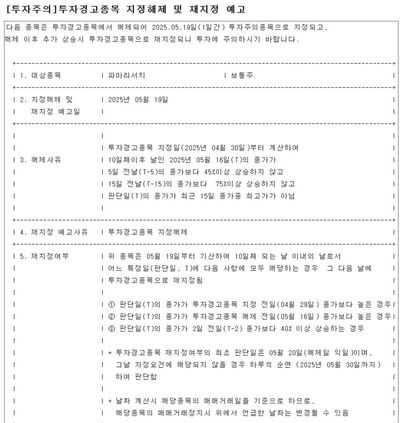

#파마리서치

#투경해제

4월 29일 종가: 390,000원

5월 16일 종가: 416,000원

5월 20일 판단 시 투경 기준가: 582,400원

#투경해제

4월 29일 종가: 390,000원

5월 16일 종가: 416,000원

5월 20일 판단 시 투경 기준가: 582,400원

Reposted from: Buff

Buff

16.05.202506:51

중국 화장품 산업의 긍정적인 시그널 모음

- 박종대위원님

1) 3월 중국(중국+홍콩) 화장품 수출은 YoY 26% 증가했다.

2) 3월 중국 소매판매(YoY 5.9%)도 시장 기대치를 넘어서는 양호한 숫자를 보였다.

3) 3월 중국의 한국 화장품 수입액은 1.9억 달러로 YoY 19% 증가했다. 화장품 전체 수입이 YoY 13% 감소한 가운데 중국 화장품 수입 시장에서 한국 점유율은 16.2%(YoY +4.3%p)로 크게 상승했다.

4) 코스맥스는 상해 법인 매출이 전년도 높은 베이스에도 불구하고 매출이 YoY 3%증가했고, 수익성도 개선되었다.

5) 아모레퍼시픽의 1분기 중국 사업은 애초100억원 이상 영업손실을 예상했지만, 생각보다 이니스프리/라네즈 매출이 좋아서 BEP 로 마감했다.

6) LG생활건강의 1분기 중국 매출은 YoY 0%로 기대 이상 실적이었다.

7) 로레알의 중국 사업은 매출이 전년도 수준까지 회복했다. 기대 이상의 회복세다.

8) 3월 대중국 음반/DVD 수출은 YoY 200% 증가했다.

9) 3월 한 인디 브랜드 업체는 중국에 250만개를 일시에 납품했다고 한다.

10) 4월 대중국 화장품 수출은 YoY 8% 증가했는데, 2021년 11월 이후 처음으로 2개월 연속 YoY (+) 증가세를 기록했다.

11) 팔로워 1억명의 중국 인플루언서 딴딴은 최근 인터뷰에서 "과거에는 한류 열풍의 영향으로 한국 화장품이 주목받았다면 최근 에는 제품 자체의 실용성과 성분 안정성, 기능성이 더 중요하게 여겨지고 있다."며 중국 내 K뷰티의 인기를 전했다.

12) 인터코스: 1분기 아시아 지역 매출이 YoY 18% 증가했는데, 중국과 한국 성과가 컸다고 한다.

13) 에이피알 1분기 중국 매출은 YoY 29% 증가하면서 새로운 성장 동력으로 작용하고 있다.

14) 아이패밀리에스씨 1분기 중국 매출은 YoY 58% 증가했다. 특별한 이유는 없었다.

15) 한국콜마 1분기 중국 법인 매출은 YoY 20% 증가했다. 여러 바이어들로부터 두루 증가했다.

16) 씨앤씨인터내셔널 1분기 중국 법인 매출은 YoY 29% 증가했다. 2분기 풀캐파로 운영중이다.

- 박종대위원님

1) 3월 중국(중국+홍콩) 화장품 수출은 YoY 26% 증가했다.

2) 3월 중국 소매판매(YoY 5.9%)도 시장 기대치를 넘어서는 양호한 숫자를 보였다.

3) 3월 중국의 한국 화장품 수입액은 1.9억 달러로 YoY 19% 증가했다. 화장품 전체 수입이 YoY 13% 감소한 가운데 중국 화장품 수입 시장에서 한국 점유율은 16.2%(YoY +4.3%p)로 크게 상승했다.

4) 코스맥스는 상해 법인 매출이 전년도 높은 베이스에도 불구하고 매출이 YoY 3%증가했고, 수익성도 개선되었다.

5) 아모레퍼시픽의 1분기 중국 사업은 애초100억원 이상 영업손실을 예상했지만, 생각보다 이니스프리/라네즈 매출이 좋아서 BEP 로 마감했다.

6) LG생활건강의 1분기 중국 매출은 YoY 0%로 기대 이상 실적이었다.

7) 로레알의 중국 사업은 매출이 전년도 수준까지 회복했다. 기대 이상의 회복세다.

8) 3월 대중국 음반/DVD 수출은 YoY 200% 증가했다.

9) 3월 한 인디 브랜드 업체는 중국에 250만개를 일시에 납품했다고 한다.

10) 4월 대중국 화장품 수출은 YoY 8% 증가했는데, 2021년 11월 이후 처음으로 2개월 연속 YoY (+) 증가세를 기록했다.

11) 팔로워 1억명의 중국 인플루언서 딴딴은 최근 인터뷰에서 "과거에는 한류 열풍의 영향으로 한국 화장품이 주목받았다면 최근 에는 제품 자체의 실용성과 성분 안정성, 기능성이 더 중요하게 여겨지고 있다."며 중국 내 K뷰티의 인기를 전했다.

12) 인터코스: 1분기 아시아 지역 매출이 YoY 18% 증가했는데, 중국과 한국 성과가 컸다고 한다.

13) 에이피알 1분기 중국 매출은 YoY 29% 증가하면서 새로운 성장 동력으로 작용하고 있다.

14) 아이패밀리에스씨 1분기 중국 매출은 YoY 58% 증가했다. 특별한 이유는 없었다.

15) 한국콜마 1분기 중국 법인 매출은 YoY 20% 증가했다. 여러 바이어들로부터 두루 증가했다.

16) 씨앤씨인터내셔널 1분기 중국 법인 매출은 YoY 29% 증가했다. 2분기 풀캐파로 운영중이다.

16.05.202500:18

#파마리서치

이정도면 의료기기 내수/해외가 아니라

의료기기 내수/해외/외국인관광 3개로 매출 분류 나눠야 할 것 같다.

이정도면 의료기기 내수/해외가 아니라

의료기기 내수/해외/외국인관광 3개로 매출 분류 나눠야 할 것 같다.

16.05.202500:11

여기 써있는 회사들 특징

매번 최고 실적 경신 하는데 아직 시작도 안했다함 ㅋㅋ

매번 최고 실적 경신 하는데 아직 시작도 안했다함 ㅋㅋ

16.05.202500:07

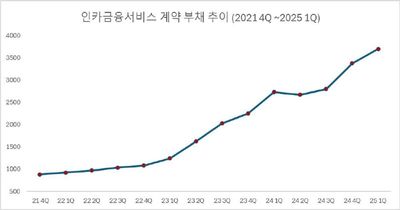

#인카금융서비스

21 4Q ~ 25 1Q 계약 부채 추이.

보험 GA는 고객과 보험사가 보험 계약을 체결하게 도와주며, 초회 수수료 및 갱신 수수료 등을 통해 수익을 창출.

계약부채가 증가했다는 건 신규 계약 체결이 많아졌다는 뜻이고 실질적 매출 성장의 전조 신호.

21 4Q ~ 25 1Q 계약 부채 추이.

보험 GA는 고객과 보험사가 보험 계약을 체결하게 도와주며, 초회 수수료 및 갱신 수수료 등을 통해 수익을 창출.

계약부채가 증가했다는 건 신규 계약 체결이 많아졌다는 뜻이고 실질적 매출 성장의 전조 신호.

15.05.202523:57

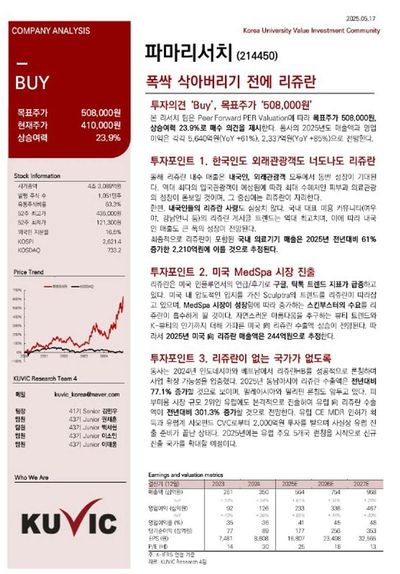

[고려대학교 가치투자동아리 KUVIC] 파마리서치 (BUY) – 폭싹 삭아버리기 전에 리쥬란

▶️ 보고서 원문: https://www.kuvic.com/_files/ugd/5ec6f7_0576f6e8982040018fc6aebe9f14e476.pdf

▶️ KUVIC 홈페이지: https://www.kuvic.com/research

▶️ 투자의견 ‘Buy’, 목표주가 508,000원

• Peer PER Valuation 기반으로 목표주가 508,000원 제시

• 현재 주가 기준 상승여력 23.9% 존재

• 2025년 매출액, 영업이익 각각 5,640억원(YoY +61%), 2,337억원(YoY +85%)으로 전망

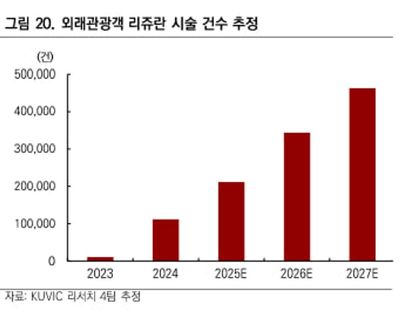

▶️ 투자포인트 1. 한국인도 외래관광객도 너도나도 리쥬란

• 국내 리쥬란 매출은 외래관광객과 내국인 두 영역 모두에서 성장

• 여우야/강남언니 게시글 트렌드는 역대 최고치

• 리쥬란은 내수에서만 2025년 YoY +61% 성장 예상, 연매출 2,210억원 예상

▶️ 투자포인트 2. 미국 MedSpa 시장 진출

• 리쥬란에 대한 미국 인플루언서의 언급으로 구글, 틱톡 트렌드 지표 급증

• 미국 내 MedSpa 시장 성장에 따라 스킨 부스터 수요 증가

• 2025년 미국향 리쥬란 수출액 244억원 예상

▶️ 투자포인트 3. 리쥬란이 없는 국가가 없도록

• 2024년 인도네시아와 베트남의 리쥬란HB 론칭에 따른 사업 성장 여력 입증

• 2025년 동남아 리쥬란 수출액 YoY +77.1% 증가 예상

• 유럽에도 본격 진출하며, 2025년 유럽향 수출액 YoY +301.3% 증가 예상

• 유럽 CE MDR 인허가 획득, CVC로부터 2,000억 투자 유치 완료

• 2025년 유럽 5곳 신규 진출 예정, 추가 진출 국가 12곳 이상

▶️ 보고서 원문: https://www.kuvic.com/_files/ugd/5ec6f7_0576f6e8982040018fc6aebe9f14e476.pdf

▶️ KUVIC 홈페이지: https://www.kuvic.com/research

▶️ 투자의견 ‘Buy’, 목표주가 508,000원

• Peer PER Valuation 기반으로 목표주가 508,000원 제시

• 현재 주가 기준 상승여력 23.9% 존재

• 2025년 매출액, 영업이익 각각 5,640억원(YoY +61%), 2,337억원(YoY +85%)으로 전망

▶️ 투자포인트 1. 한국인도 외래관광객도 너도나도 리쥬란

• 국내 리쥬란 매출은 외래관광객과 내국인 두 영역 모두에서 성장

• 여우야/강남언니 게시글 트렌드는 역대 최고치

• 리쥬란은 내수에서만 2025년 YoY +61% 성장 예상, 연매출 2,210억원 예상

▶️ 투자포인트 2. 미국 MedSpa 시장 진출

• 리쥬란에 대한 미국 인플루언서의 언급으로 구글, 틱톡 트렌드 지표 급증

• 미국 내 MedSpa 시장 성장에 따라 스킨 부스터 수요 증가

• 2025년 미국향 리쥬란 수출액 244억원 예상

▶️ 투자포인트 3. 리쥬란이 없는 국가가 없도록

• 2024년 인도네시아와 베트남의 리쥬란HB 론칭에 따른 사업 성장 여력 입증

• 2025년 동남아 리쥬란 수출액 YoY +77.1% 증가 예상

• 유럽에도 본격 진출하며, 2025년 유럽향 수출액 YoY +301.3% 증가 예상

• 유럽 CE MDR 인허가 획득, CVC로부터 2,000억 투자 유치 완료

• 2025년 유럽 5곳 신규 진출 예정, 추가 진출 국가 12곳 이상

Reposted from: 서화백의 그림놀이 🚀

서화백의 그림놀이 🚀

15.05.202523:52

#고민

상반기에 명확했던, 다들 내용과 실적이 좋다했던 밸류에이션 떠나서

오션 로템 파마 에이피알 삼양 두산 이수 등

이거만 붙들고있었어도 내년 장사까지 끝이었을텐데

괜히 트레이딩이니, 래거드니, 밸류에이션 캐치업이니 이런 헛짓안하고

이게 2분기 실적 시즌까지이어질까, 아니면 변곡점일지

?_?

상반기에 명확했던, 다들 내용과 실적이 좋다했던 밸류에이션 떠나서

오션 로템 파마 에이피알 삼양 두산 이수 등

이거만 붙들고있었어도 내년 장사까지 끝이었을텐데

괜히 트레이딩이니, 래거드니, 밸류에이션 캐치업이니 이런 헛짓안하고

이게 2분기 실적 시즌까지이어질까, 아니면 변곡점일지

?_?

Reposted from:간절한 투자스터디카페

15.05.202514:31

Records

18.05.202508:30

2.2KSubscribers15.11.202423:59

0Citation index07.04.202520:55

5.9KAverage views per post07.04.202515:11

5.9KAverage views per ad post18.05.202500:49

5.93%ER07.04.202520:55

278.93%ERRReposted from:서화백의 그림놀이 🚀

28.04.202523:43

# PharmaResearch (214450.KQ)

## 1. 투자 포인트

- 1Q25 실적 서프라이즈 예상

- 의료관광 회복에 따른 국내 의료기기 수요 급증.

- Rejuran 수출 지속 호조 (일본, 중국, 싱가포르 중심).

- 1Q25 영업이익 430억 원 예상 (YoY +62%, 컨센서스 대비 +26%).

- 목표주가 61% 상향 (375,500 → 500,000원)

- Galderma를 비교기업으로 설정, 25배 FY26E P/E 적용.

- 브랜드 인지도 차이를 감안해 10% 할인 적용.

## 2. 주요 동향

- Rejuran, 의료관광 루틴화

- 1Q25 국내 의료기기 매출 440억 원 (YoY +56%).

- 피부과 의료관광 매출 1,900억 원 (YoY +128%) 증가.

- Olive Young 등에서 시술 후 소비 증가 → 화장품 매출도 동반 성장.

- 수출 지속 호조

- 1Q25 해외 의료기기 매출 220억 원 (YoY +12%).

- 일본, 중국, 싱가포르 수출 신기록.

- 대만·호주로의 신규 수출이 인도네시아 부진 상쇄.

- 거버넌스 개선

- 휴젤 출신 글로벌 인허가 전문가 영입 (Sohn 이사).

- CVC Capital 전문가 2명 사외이사 선임 → EU 확장 준비 강화.

- FY25-27 EU Rejuran 매출 90/280/370억 원 예상 (해외 매출의 10%/18%/19%).

## 3. 실적 및 밸류에이션

- FY24~27 주요 지표

- 매출: 3,501 → 4,944 → 6,526 → 7,974억 원

- 영업이익: 1,261 → 1,863 → 2,738 → 3,367억 원

- 순이익: 921 → 1,416 → 2,081 → 2,559억 원

- EPS: 8,828 → 13,471 → 19,798 → 24,348원

- 평가

- FY26 기준 P/E 19배 → 경쟁사 Galderma 대비 저평가.

- ROE: FY25 23.4% → FY26 27.0%

- OPM: FY25 38% → FY26 42% 예상.

- 변경사항

- FY25 예상 EPS -3% 하향 (비영업이익 감소 반영).

- FY26 예상 EPS +7% 상향 (의료기기 판매 강화 반영).

## 4. 투자 리스크

- 국내 제네릭 경쟁 심화.

- 시술 트렌드 변화(수술 선호 증가).

- 해외 시장 확장 부진 가능성.

- 미국 skinbooster 판매 둔화 리스크.

- 글로벌 경기침체에 따른 소비여력 감소.

## 5. 기타 주요 포인트

- Rejuran 글로벌 성장 가능성

- 최근 미국 FDA가 최초로 skinbooster를 승인 → 글로벌 skinbooster 시장 열림.

- 화장품 제품 확장을 통한 추가 매출원 기대.

- Quant 모델 평가

- Profitability 지표 매우 우수 (ROE, ROA 모두 상위권).

- Valuation 지표는 낮음 → 시장 평균 대비 고평가 상태.

- 주요 수치 요약

- 목표주가 상승률 (TSR): +33%

- 2025년 OPM: 38%, NPM: 29%

- 2026년 OPM: 42%, NPM: 32%

==========

- 오잉 뜬금없는 타이밍에 파마리서치 목표주가 +60% 상향

- 1분기 430억이 스트릿을 만족시켜줄지 어쩔지는

## 1. 투자 포인트

- 1Q25 실적 서프라이즈 예상

- 의료관광 회복에 따른 국내 의료기기 수요 급증.

- Rejuran 수출 지속 호조 (일본, 중국, 싱가포르 중심).

- 1Q25 영업이익 430억 원 예상 (YoY +62%, 컨센서스 대비 +26%).

- 목표주가 61% 상향 (375,500 → 500,000원)

- Galderma를 비교기업으로 설정, 25배 FY26E P/E 적용.

- 브랜드 인지도 차이를 감안해 10% 할인 적용.

## 2. 주요 동향

- Rejuran, 의료관광 루틴화

- 1Q25 국내 의료기기 매출 440억 원 (YoY +56%).

- 피부과 의료관광 매출 1,900억 원 (YoY +128%) 증가.

- Olive Young 등에서 시술 후 소비 증가 → 화장품 매출도 동반 성장.

- 수출 지속 호조

- 1Q25 해외 의료기기 매출 220억 원 (YoY +12%).

- 일본, 중국, 싱가포르 수출 신기록.

- 대만·호주로의 신규 수출이 인도네시아 부진 상쇄.

- 거버넌스 개선

- 휴젤 출신 글로벌 인허가 전문가 영입 (Sohn 이사).

- CVC Capital 전문가 2명 사외이사 선임 → EU 확장 준비 강화.

- FY25-27 EU Rejuran 매출 90/280/370억 원 예상 (해외 매출의 10%/18%/19%).

## 3. 실적 및 밸류에이션

- FY24~27 주요 지표

- 매출: 3,501 → 4,944 → 6,526 → 7,974억 원

- 영업이익: 1,261 → 1,863 → 2,738 → 3,367억 원

- 순이익: 921 → 1,416 → 2,081 → 2,559억 원

- EPS: 8,828 → 13,471 → 19,798 → 24,348원

- 평가

- FY26 기준 P/E 19배 → 경쟁사 Galderma 대비 저평가.

- ROE: FY25 23.4% → FY26 27.0%

- OPM: FY25 38% → FY26 42% 예상.

- 변경사항

- FY25 예상 EPS -3% 하향 (비영업이익 감소 반영).

- FY26 예상 EPS +7% 상향 (의료기기 판매 강화 반영).

## 4. 투자 리스크

- 국내 제네릭 경쟁 심화.

- 시술 트렌드 변화(수술 선호 증가).

- 해외 시장 확장 부진 가능성.

- 미국 skinbooster 판매 둔화 리스크.

- 글로벌 경기침체에 따른 소비여력 감소.

## 5. 기타 주요 포인트

- Rejuran 글로벌 성장 가능성

- 최근 미국 FDA가 최초로 skinbooster를 승인 → 글로벌 skinbooster 시장 열림.

- 화장품 제품 확장을 통한 추가 매출원 기대.

- Quant 모델 평가

- Profitability 지표 매우 우수 (ROE, ROA 모두 상위권).

- Valuation 지표는 낮음 → 시장 평균 대비 고평가 상태.

- 주요 수치 요약

- 목표주가 상승률 (TSR): +33%

- 2025년 OPM: 38%, NPM: 29%

- 2026년 OPM: 42%, NPM: 32%

==========

- 오잉 뜬금없는 타이밍에 파마리서치 목표주가 +60% 상향

- 1분기 430억이 스트릿을 만족시켜줄지 어쩔지는

Reposted from: AWAKE - 실시간 주식 공시 정리채널

AWAKE - 실시간 주식 공시 정리채널

13.05.202501:53

2025.05.13 10:53:23

기업명: 파마리서치(시가총액: 4조 1,723억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

매출액 : 1,169억(예상치 : 1,045억+/ 12%)

영업익 : 447억(예상치 : 411억/ +9%)

순이익 : 362억(예상치 : 324억+/ 12%)

**최근 실적 추이**

2025.1Q 1,169억/ 447억/ 362억

2024.4Q 1,031억/ 337억/ 164억

2024.3Q 892억/ 349억/ 255억

2024.2Q 831억/ 308억/ 287억

2024.1Q 747억/ 267억/ 183억

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250513900226

회사정보: https://finance.naver.com/item/main.nhn?code=214450

기업명: 파마리서치(시가총액: 4조 1,723억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

매출액 : 1,169억(예상치 : 1,045억+/ 12%)

영업익 : 447억(예상치 : 411억/ +9%)

순이익 : 362억(예상치 : 324억+/ 12%)

**최근 실적 추이**

2025.1Q 1,169억/ 447억/ 362억

2024.4Q 1,031억/ 337억/ 164억

2024.3Q 892억/ 349억/ 255억

2024.2Q 831억/ 308억/ 287억

2024.1Q 747억/ 267억/ 183억

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250513900226

회사정보: https://finance.naver.com/item/main.nhn?code=214450

Reposted from: epic AI - 차원이 다른 투자 AI 어시스턴트 | 시황, 산업, 수출, 소비 데이터

epic AI - 차원이 다른 투자 AI 어시스턴트 | 시황, 산업, 수출, 소비 데이터

13.05.202505:22

[25년 4월 주요 미용기기 업체 합산 카드 결제 데이터]

- 6개사 합산 기준 2025년 4월 카드 결제 추정액 606억원으로 Y/Y +100.7% 증가, 사상 최대치 기록

- 내국인 신용카드 결제액 데이터로 주요 미용기기 업체들의 ① 온라인 직영몰, ② 각 사 의사전용몰 카드 결제액을 포함

- 포함된 기업: 파마리서치, 클래시스, 원텍, 제이시스메디칼, 한국애브비(엘러간), 제테마

※ 카드 데이터 유의점:

- 쿠팡과 네이버쇼핑 등 커머스 내에서의 카드 사용액 미포함

- 외국인 카드 결제액 미포함

- 카드 데이터 집계 패널: 인원 수 약 2,000만명, 신용 및 현금카드 약 5,000만장 기준으로 집계된 실결제액을 시장 보정치 값으로 산출 (카드 시장 점유율 보정, stable paneling 등)

- 6개사 합산 기준 2025년 4월 카드 결제 추정액 606억원으로 Y/Y +100.7% 증가, 사상 최대치 기록

- 내국인 신용카드 결제액 데이터로 주요 미용기기 업체들의 ① 온라인 직영몰, ② 각 사 의사전용몰 카드 결제액을 포함

- 포함된 기업: 파마리서치, 클래시스, 원텍, 제이시스메디칼, 한국애브비(엘러간), 제테마

※ 카드 데이터 유의점:

- 쿠팡과 네이버쇼핑 등 커머스 내에서의 카드 사용액 미포함

- 외국인 카드 결제액 미포함

- 카드 데이터 집계 패널: 인원 수 약 2,000만명, 신용 및 현금카드 약 5,000만장 기준으로 집계된 실결제액을 시장 보정치 값으로 산출 (카드 시장 점유율 보정, stable paneling 등)

Reposted from:Buff

29.04.202503:12

[파마리서치] 결국 정해진 미래는 온다.

https://blog.naver.com/ryankim1106/223849773491?fromRss=true&trackingCode=rss

https://blog.naver.com/ryankim1106/223849773491?fromRss=true&trackingCode=rss

Reposted from:Buff

16.05.202506:51

중국 화장품 산업의 긍정적인 시그널 모음

- 박종대위원님

1) 3월 중국(중국+홍콩) 화장품 수출은 YoY 26% 증가했다.

2) 3월 중국 소매판매(YoY 5.9%)도 시장 기대치를 넘어서는 양호한 숫자를 보였다.

3) 3월 중국의 한국 화장품 수입액은 1.9억 달러로 YoY 19% 증가했다. 화장품 전체 수입이 YoY 13% 감소한 가운데 중국 화장품 수입 시장에서 한국 점유율은 16.2%(YoY +4.3%p)로 크게 상승했다.

4) 코스맥스는 상해 법인 매출이 전년도 높은 베이스에도 불구하고 매출이 YoY 3%증가했고, 수익성도 개선되었다.

5) 아모레퍼시픽의 1분기 중국 사업은 애초100억원 이상 영업손실을 예상했지만, 생각보다 이니스프리/라네즈 매출이 좋아서 BEP 로 마감했다.

6) LG생활건강의 1분기 중국 매출은 YoY 0%로 기대 이상 실적이었다.

7) 로레알의 중국 사업은 매출이 전년도 수준까지 회복했다. 기대 이상의 회복세다.

8) 3월 대중국 음반/DVD 수출은 YoY 200% 증가했다.

9) 3월 한 인디 브랜드 업체는 중국에 250만개를 일시에 납품했다고 한다.

10) 4월 대중국 화장품 수출은 YoY 8% 증가했는데, 2021년 11월 이후 처음으로 2개월 연속 YoY (+) 증가세를 기록했다.

11) 팔로워 1억명의 중국 인플루언서 딴딴은 최근 인터뷰에서 "과거에는 한류 열풍의 영향으로 한국 화장품이 주목받았다면 최근 에는 제품 자체의 실용성과 성분 안정성, 기능성이 더 중요하게 여겨지고 있다."며 중국 내 K뷰티의 인기를 전했다.

12) 인터코스: 1분기 아시아 지역 매출이 YoY 18% 증가했는데, 중국과 한국 성과가 컸다고 한다.

13) 에이피알 1분기 중국 매출은 YoY 29% 증가하면서 새로운 성장 동력으로 작용하고 있다.

14) 아이패밀리에스씨 1분기 중국 매출은 YoY 58% 증가했다. 특별한 이유는 없었다.

15) 한국콜마 1분기 중국 법인 매출은 YoY 20% 증가했다. 여러 바이어들로부터 두루 증가했다.

16) 씨앤씨인터내셔널 1분기 중국 법인 매출은 YoY 29% 증가했다. 2분기 풀캐파로 운영중이다.

- 박종대위원님

1) 3월 중국(중국+홍콩) 화장품 수출은 YoY 26% 증가했다.

2) 3월 중국 소매판매(YoY 5.9%)도 시장 기대치를 넘어서는 양호한 숫자를 보였다.

3) 3월 중국의 한국 화장품 수입액은 1.9억 달러로 YoY 19% 증가했다. 화장품 전체 수입이 YoY 13% 감소한 가운데 중국 화장품 수입 시장에서 한국 점유율은 16.2%(YoY +4.3%p)로 크게 상승했다.

4) 코스맥스는 상해 법인 매출이 전년도 높은 베이스에도 불구하고 매출이 YoY 3%증가했고, 수익성도 개선되었다.

5) 아모레퍼시픽의 1분기 중국 사업은 애초100억원 이상 영업손실을 예상했지만, 생각보다 이니스프리/라네즈 매출이 좋아서 BEP 로 마감했다.

6) LG생활건강의 1분기 중국 매출은 YoY 0%로 기대 이상 실적이었다.

7) 로레알의 중국 사업은 매출이 전년도 수준까지 회복했다. 기대 이상의 회복세다.

8) 3월 대중국 음반/DVD 수출은 YoY 200% 증가했다.

9) 3월 한 인디 브랜드 업체는 중국에 250만개를 일시에 납품했다고 한다.

10) 4월 대중국 화장품 수출은 YoY 8% 증가했는데, 2021년 11월 이후 처음으로 2개월 연속 YoY (+) 증가세를 기록했다.

11) 팔로워 1억명의 중국 인플루언서 딴딴은 최근 인터뷰에서 "과거에는 한류 열풍의 영향으로 한국 화장품이 주목받았다면 최근 에는 제품 자체의 실용성과 성분 안정성, 기능성이 더 중요하게 여겨지고 있다."며 중국 내 K뷰티의 인기를 전했다.

12) 인터코스: 1분기 아시아 지역 매출이 YoY 18% 증가했는데, 중국과 한국 성과가 컸다고 한다.

13) 에이피알 1분기 중국 매출은 YoY 29% 증가하면서 새로운 성장 동력으로 작용하고 있다.

14) 아이패밀리에스씨 1분기 중국 매출은 YoY 58% 증가했다. 특별한 이유는 없었다.

15) 한국콜마 1분기 중국 법인 매출은 YoY 20% 증가했다. 여러 바이어들로부터 두루 증가했다.

16) 씨앤씨인터내셔널 1분기 중국 법인 매출은 YoY 29% 증가했다. 2분기 풀캐파로 운영중이다.

Reposted from: 우산 X NNN의 아이디어

우산 X NNN의 아이디어

07.05.202512:29

■ 화장품 Weekly: 올해 화장품 업종이 투자하기 좋은 이유 - (中) 4월 화장품 수출 증가 세가지 의미 (메리츠증권 박종대 위원)

[요약]

- 4월 화장품 수출액 YoY 19% 증가

1) 대미국 수출이 관세 부과에도 불구 YoY 6% 증가했다는 데 의미가 있음

: 금액 기준으로도 1.5억 달러로 역대 두번째 규모

: 4월 하순 증가율이 오히려 더 높아 수요 당김 효과 설명력 오히려 떨어짐. 반대로 관세 분담 조정이 빠르게 정리되어 밀렸던 선적이 재개되었다는 게 더 설득력 있음

: 초저가 중국산 화장품 관세 부담이 크게 증가하면서 상대적으로 K뷰티 가격 경쟁력은 높아졌을 것

: 5월 대미국 화장품 수출 정상화가 더 기대됨

2) 유럽의 중요성이 더욱 부각

: 4월 대유럽 수출 YoY 42% 높은 성장세. 특히 실리콘투의 물류센터가 위치한 폴란드로는 매월 YoY 100% 내외 고성장 지속중

: 이에 한국 유럽 수출 비중 처음으로 10%를 넘으면서 일본을 넘어섬

: 서유럽 국가들로의 수출 역시 큰 폭 증가중이라는 점에 주목. 서유럽 4개국 수출액 합산은 거의 폴란드 수준

3) 중국 시장 회복 가시성이 높아지는 중

: 대중국 화장품 수출 21년 11월 이후 처음으로 2개월 연속 YoY 증가세 시현

: 중국 소비는 물론 중국 시장에서 한국 화장품 입지 역시 회복중. 막연한 한류 기반이 아닌 제품 자체의 실용성과 성분 안정성, 기능성이 더 중요하게 여겨지고 있음

: 중국 소비자들이 2010년대 '과시형 소비'에서 '가치형 합리적 소비'로 전환할 경우 한류와 결합한 K뷰티 중저가 브랜드의 침투율은 생각보다 빠르게 올라갈 수 있음

[첨언]

K뷰티의 수출이 빠르게 역대급 수준으로 돌아왔고 재차 역사상 최고치를 노리고 있습니다.

연초부터 언급한 것과 같이 1) 북미 오프라인 채널 확대, 2) 유럽 등 새로운 지역 확장, 3) 중국 회복 삼박자가 모두 맞아 떨어지는 모습입니다.

여전히 트랜드 지표도 견고하게 역사상 최고치를 경신중입니다. K뷰티 내 밸류체인에 지속 주목할 필요가 분명히 있다는 판단입니다.

[요약]

- 4월 화장품 수출액 YoY 19% 증가

1) 대미국 수출이 관세 부과에도 불구 YoY 6% 증가했다는 데 의미가 있음

: 금액 기준으로도 1.5억 달러로 역대 두번째 규모

: 4월 하순 증가율이 오히려 더 높아 수요 당김 효과 설명력 오히려 떨어짐. 반대로 관세 분담 조정이 빠르게 정리되어 밀렸던 선적이 재개되었다는 게 더 설득력 있음

: 초저가 중국산 화장품 관세 부담이 크게 증가하면서 상대적으로 K뷰티 가격 경쟁력은 높아졌을 것

: 5월 대미국 화장품 수출 정상화가 더 기대됨

2) 유럽의 중요성이 더욱 부각

: 4월 대유럽 수출 YoY 42% 높은 성장세. 특히 실리콘투의 물류센터가 위치한 폴란드로는 매월 YoY 100% 내외 고성장 지속중

: 이에 한국 유럽 수출 비중 처음으로 10%를 넘으면서 일본을 넘어섬

: 서유럽 국가들로의 수출 역시 큰 폭 증가중이라는 점에 주목. 서유럽 4개국 수출액 합산은 거의 폴란드 수준

3) 중국 시장 회복 가시성이 높아지는 중

: 대중국 화장품 수출 21년 11월 이후 처음으로 2개월 연속 YoY 증가세 시현

: 중국 소비는 물론 중국 시장에서 한국 화장품 입지 역시 회복중. 막연한 한류 기반이 아닌 제품 자체의 실용성과 성분 안정성, 기능성이 더 중요하게 여겨지고 있음

: 중국 소비자들이 2010년대 '과시형 소비'에서 '가치형 합리적 소비'로 전환할 경우 한류와 결합한 K뷰티 중저가 브랜드의 침투율은 생각보다 빠르게 올라갈 수 있음

[첨언]

K뷰티의 수출이 빠르게 역대급 수준으로 돌아왔고 재차 역사상 최고치를 노리고 있습니다.

연초부터 언급한 것과 같이 1) 북미 오프라인 채널 확대, 2) 유럽 등 새로운 지역 확장, 3) 중국 회복 삼박자가 모두 맞아 떨어지는 모습입니다.

여전히 트랜드 지표도 견고하게 역사상 최고치를 경신중입니다. K뷰티 내 밸류체인에 지속 주목할 필요가 분명히 있다는 판단입니다.

15.05.202523:57

[고려대학교 가치투자동아리 KUVIC] 파마리서치 (BUY) – 폭싹 삭아버리기 전에 리쥬란

▶️ 보고서 원문: https://www.kuvic.com/_files/ugd/5ec6f7_0576f6e8982040018fc6aebe9f14e476.pdf

▶️ KUVIC 홈페이지: https://www.kuvic.com/research

▶️ 투자의견 ‘Buy’, 목표주가 508,000원

• Peer PER Valuation 기반으로 목표주가 508,000원 제시

• 현재 주가 기준 상승여력 23.9% 존재

• 2025년 매출액, 영업이익 각각 5,640억원(YoY +61%), 2,337억원(YoY +85%)으로 전망

▶️ 투자포인트 1. 한국인도 외래관광객도 너도나도 리쥬란

• 국내 리쥬란 매출은 외래관광객과 내국인 두 영역 모두에서 성장

• 여우야/강남언니 게시글 트렌드는 역대 최고치

• 리쥬란은 내수에서만 2025년 YoY +61% 성장 예상, 연매출 2,210억원 예상

▶️ 투자포인트 2. 미국 MedSpa 시장 진출

• 리쥬란에 대한 미국 인플루언서의 언급으로 구글, 틱톡 트렌드 지표 급증

• 미국 내 MedSpa 시장 성장에 따라 스킨 부스터 수요 증가

• 2025년 미국향 리쥬란 수출액 244억원 예상

▶️ 투자포인트 3. 리쥬란이 없는 국가가 없도록

• 2024년 인도네시아와 베트남의 리쥬란HB 론칭에 따른 사업 성장 여력 입증

• 2025년 동남아 리쥬란 수출액 YoY +77.1% 증가 예상

• 유럽에도 본격 진출하며, 2025년 유럽향 수출액 YoY +301.3% 증가 예상

• 유럽 CE MDR 인허가 획득, CVC로부터 2,000억 투자 유치 완료

• 2025년 유럽 5곳 신규 진출 예정, 추가 진출 국가 12곳 이상

▶️ 보고서 원문: https://www.kuvic.com/_files/ugd/5ec6f7_0576f6e8982040018fc6aebe9f14e476.pdf

▶️ KUVIC 홈페이지: https://www.kuvic.com/research

▶️ 투자의견 ‘Buy’, 목표주가 508,000원

• Peer PER Valuation 기반으로 목표주가 508,000원 제시

• 현재 주가 기준 상승여력 23.9% 존재

• 2025년 매출액, 영업이익 각각 5,640억원(YoY +61%), 2,337억원(YoY +85%)으로 전망

▶️ 투자포인트 1. 한국인도 외래관광객도 너도나도 리쥬란

• 국내 리쥬란 매출은 외래관광객과 내국인 두 영역 모두에서 성장

• 여우야/강남언니 게시글 트렌드는 역대 최고치

• 리쥬란은 내수에서만 2025년 YoY +61% 성장 예상, 연매출 2,210억원 예상

▶️ 투자포인트 2. 미국 MedSpa 시장 진출

• 리쥬란에 대한 미국 인플루언서의 언급으로 구글, 틱톡 트렌드 지표 급증

• 미국 내 MedSpa 시장 성장에 따라 스킨 부스터 수요 증가

• 2025년 미국향 리쥬란 수출액 244억원 예상

▶️ 투자포인트 3. 리쥬란이 없는 국가가 없도록

• 2024년 인도네시아와 베트남의 리쥬란HB 론칭에 따른 사업 성장 여력 입증

• 2025년 동남아 리쥬란 수출액 YoY +77.1% 증가 예상

• 유럽에도 본격 진출하며, 2025년 유럽향 수출액 YoY +301.3% 증가 예상

• 유럽 CE MDR 인허가 획득, CVC로부터 2,000억 투자 유치 완료

• 2025년 유럽 5곳 신규 진출 예정, 추가 진출 국가 12곳 이상

Reposted from: BZCF | 비즈까페

BZCF | 비즈까페

09.05.202513:53

버핏이 등장한 마지막 버크셔 주주총회입니다. 40분 가량 번역했습니다. 이번에는 인생에 대한 이야기를 많이 해주십니다. 투자자라기보다는 철학자에 가까운 그의 말들이 마음에 오래 남습니다. 누군가에게 꼭 필요한 문장이 되기를 바라며 공유드립니다. 한 주 동안 수고 많으셨습니다. https://www.youtube.com/watch?v=soMk3D3ATDM

Reposted from: ITM. IDEATOMONEY

ITM. IDEATOMONEY

07.05.202501:25

[1보] 기준금리 0.25%p 인하…연 3.25%→3.00%

https://m.yna.co.kr/view/AKR20241128050600002

연합뉴스

[1보] 기준금리 0.25%p 인하…연 3.25%→3.00% | 연합뉴스

(서울=연합뉴스)

(끝)

https://m.yna.co.kr/view/AKR20241128050600002

연합뉴스

[1보] 기준금리 0.25%p 인하…연 3.25%→3.00% | 연합뉴스

(서울=연합뉴스)

(끝)

Reposted from: 다올투자증권 리서치센터

다올투자증권 리서치센터

12.05.202501:54

[다올 의료기기 박종현/이정우] - 2025.04월 의료관광 소비 금액 현황

* 2025.04월 소비금액

전체 의료관광 1,877억원

(YoY +83%, MoM +22%)

피부과 103.4억원

(YoY +124%, MoM +22%)

* 2025.3월 데이터 정정

외국인 의료 소비액 1,395억원(YoY +72%) > 1,533억원(YoY +89%)

피부과 712억원(YoY +103%) > 772억원(YoY +143%)

* 2025.04월 소비금액

전체 의료관광 1,877억원

(YoY +83%, MoM +22%)

피부과 103.4억원

(YoY +124%, MoM +22%)

* 2025.3월 데이터 정정

외국인 의료 소비액 1,395억원(YoY +72%) > 1,533억원(YoY +89%)

피부과 712억원(YoY +103%) > 772억원(YoY +143%)

Reposted from: 키움증권 전략/시황 한지영

키움증권 전략/시황 한지영

12.05.202507:58

[5/12, 장 끝나고 관세 유예 생각, 키움 한지영]

1.

미중 실무진 관세 협상 결과는 생각보다 써프라이즈했네요.

저도 생각 정리 차원에서 몇글자를 적어보자면,

미국은 중국에 대한 관세를 145% -> 30%,

중국은 미국에 대한 관세를 125% -> 10%로 90일간 유예키로 결정했습니다.

사실상 4월 초 상호관세 발표 이전 수준으로 되감기한 셈이네요.

지난 4월 9일 상호관세 90일 유예처럼 나스닥이 10% 넘게 로켓을 쏘지는 않지만,

현재 나스닥 선물이 3%대 중후반대 급등세를 연출 중에 있습니다.

2.

이 같은 현상은 반길만 한 일인 것은 맞습니다.

동시에 국장의 고민거리도 생겨나고 있니요.

1) 반도체, 자동차, 이차전지 등 관세 피해를 고스란히 맞아왔던 업종이 주도주로 새롭게 부상할 것인가 ?

2) 지금 주도주인 조선, 방산은 그간 누려왔던 수급 쏠림현상을 위의 업종에게 빼앗기며, 주도주로서 생명을 마감할 것인가?

이 두 가지 고민에 봉착해있을 듯 한데,

일단 내일 국내 장 반응은 오늘과 마찬가지로 관세 피해주들에게 훈풍을, 관세 무풍주들에게 역풍을 가할 거 같기는 합니다.

3.

다만, 이 같은 주가 움직임의 지속력에 대해서는 생각해볼 필요가 있겠네요.

관세를 극적으로 낮췄다고 하더라도 중국 포함 대부분 국가들에게 10% 보편관세는 유지되고 있다는 점,

이번 미중 협상 결과도 앞으로 90일간 유효하다는 점 등이 그렇습니다.

또 과거 2018년~19년 무역합의를 진행하는 과정에서 여러차례 서로간에 등돌리며 다시 싸웠던 전력이나,

트럼프의 말바꾸기 습성은 여전하다는 점도 생각은 해봐야 할 듯 합니다.

더 나아가, 조선, 방산 등 기존 주도주들은 가격 부담이 있던 찰나에, 이 같은 관세 협상 호재가 이들 수급에 부담이 될 수는 있겠으나,

그간 주가 모멘텀이 관세에서 기인한 것 보다는 각 업황의 구조적인 성장 스토리와 숫자에서 기인했고, 아직 이부분은 훼손되지 않았다는 점도 마찬가지입니다.

일단 저도 좀 더 머리를 굴려보면서 추후 코멘트와 자료로 다시 찾아뵙겠습니다.

그럼 좋은 저녁 되시구요

키움 한지영

1.

미중 실무진 관세 협상 결과는 생각보다 써프라이즈했네요.

저도 생각 정리 차원에서 몇글자를 적어보자면,

미국은 중국에 대한 관세를 145% -> 30%,

중국은 미국에 대한 관세를 125% -> 10%로 90일간 유예키로 결정했습니다.

사실상 4월 초 상호관세 발표 이전 수준으로 되감기한 셈이네요.

지난 4월 9일 상호관세 90일 유예처럼 나스닥이 10% 넘게 로켓을 쏘지는 않지만,

현재 나스닥 선물이 3%대 중후반대 급등세를 연출 중에 있습니다.

2.

이 같은 현상은 반길만 한 일인 것은 맞습니다.

동시에 국장의 고민거리도 생겨나고 있니요.

1) 반도체, 자동차, 이차전지 등 관세 피해를 고스란히 맞아왔던 업종이 주도주로 새롭게 부상할 것인가 ?

2) 지금 주도주인 조선, 방산은 그간 누려왔던 수급 쏠림현상을 위의 업종에게 빼앗기며, 주도주로서 생명을 마감할 것인가?

이 두 가지 고민에 봉착해있을 듯 한데,

일단 내일 국내 장 반응은 오늘과 마찬가지로 관세 피해주들에게 훈풍을, 관세 무풍주들에게 역풍을 가할 거 같기는 합니다.

3.

다만, 이 같은 주가 움직임의 지속력에 대해서는 생각해볼 필요가 있겠네요.

관세를 극적으로 낮췄다고 하더라도 중국 포함 대부분 국가들에게 10% 보편관세는 유지되고 있다는 점,

이번 미중 협상 결과도 앞으로 90일간 유효하다는 점 등이 그렇습니다.

또 과거 2018년~19년 무역합의를 진행하는 과정에서 여러차례 서로간에 등돌리며 다시 싸웠던 전력이나,

트럼프의 말바꾸기 습성은 여전하다는 점도 생각은 해봐야 할 듯 합니다.

더 나아가, 조선, 방산 등 기존 주도주들은 가격 부담이 있던 찰나에, 이 같은 관세 협상 호재가 이들 수급에 부담이 될 수는 있겠으나,

그간 주가 모멘텀이 관세에서 기인한 것 보다는 각 업황의 구조적인 성장 스토리와 숫자에서 기인했고, 아직 이부분은 훼손되지 않았다는 점도 마찬가지입니다.

일단 저도 좀 더 머리를 굴려보면서 추후 코멘트와 자료로 다시 찾아뵙겠습니다.

그럼 좋은 저녁 되시구요

키움 한지영

Reposted from:서화백의 그림놀이 🚀

15.05.202523:52

#고민

상반기에 명확했던, 다들 내용과 실적이 좋다했던 밸류에이션 떠나서

오션 로템 파마 에이피알 삼양 두산 이수 등

이거만 붙들고있었어도 내년 장사까지 끝이었을텐데

괜히 트레이딩이니, 래거드니, 밸류에이션 캐치업이니 이런 헛짓안하고

이게 2분기 실적 시즌까지이어질까, 아니면 변곡점일지

?_?

상반기에 명확했던, 다들 내용과 실적이 좋다했던 밸류에이션 떠나서

오션 로템 파마 에이피알 삼양 두산 이수 등

이거만 붙들고있었어도 내년 장사까지 끝이었을텐데

괜히 트레이딩이니, 래거드니, 밸류에이션 캐치업이니 이런 헛짓안하고

이게 2분기 실적 시즌까지이어질까, 아니면 변곡점일지

?_?

Reposted from: 다올 의료기기/화장품 박종현

다올 의료기기/화장품 박종현

13.05.202522:57

[파마리서치(214450)/ BUY(유지) / TP 51만원(상향)/ 다올 의료기기 박종현/이정우]

★ 1Q25 Review: 폭주 리쥬란

▶ 1Q25P 매출액 1,169억원(YoY +57%, QoQ +13%), 영업이익 447억원(YoY +68%, QoQ +33%)을 기록. 내수 의료기기와 화장품은 483억원과 107억원을 기록, 당사 추정치 +15%, +12% 상회하며 호실적 견인. 중국/일본 포함한 주변국 인바운드 관광 수요가 의료기기 내수 매출액의 높은 성장률(YoY +72%)을 견인(수도권 기준 이용객의 30%가 외국인 추정). 화장품 내수 호조는 매출 부진 우려했던 면세 채널의 QoQ 증가와 SKU 확대에 기인. 다만, OPM은 기존 추정치 39.8% 대비 1.5%p 하회한 38.3% 달성하였으며 이는 메디코슨 제품 개발 연구개발비 집행

▶ 향후 출시 예정 제품으로는 2025년말 RF 미용 의료기기 출시 예정이며, PLLA 스킨부스터 국내 시장을 위해 도입. 2026년 파마리서치 바이오 증축 완료에 따라 국내 톡신 본격 판매 예정. 메디컬 에스테틱 퓨어 업체로서 발돋움하기 위한 포트폴리오 순조롭게 확장 중. 화장품 SKU도 확대 중. 유럽 리쥬란 판매는 2H25E 개시 예정으로 파트너사 선정 완료되지 않음

▶ 2Q25E 매출액 1,215억원(YoY +46%, QoQ +4%), 영업이익 482억원 (YoY +57%, QoQ +8%)을 전망. 2Q25E 의료 관광 인바운드 확대에 따른 내수 의료기기 매출 증가(YoY +65%, QoQ +7%)가 실적 성장 견인

▶ 타사 PLLA 스킨부스터 시술 사고로 인한 시술 수요 위축 우려 있었으나, 제품 특성에 기인한 사고로 인식되며 시술 수요 위축은 나타나고 있지 않음

▶ 해외 PEER PER 적용 및 추정치 상향에 따라 적정주가 51만원 상향. 의료 관광 인바운드 최고 수혜를 입증하는 실적과 동시에 QoQ 증익 구간 돌입

* 보고서 원문 및 컴플라이언스 < https://bit.ly/43rG006 >

* 텔레그램 채널 링크 < https://t.me/alexppark >

★ 1Q25 Review: 폭주 리쥬란

▶ 1Q25P 매출액 1,169억원(YoY +57%, QoQ +13%), 영업이익 447억원(YoY +68%, QoQ +33%)을 기록. 내수 의료기기와 화장품은 483억원과 107억원을 기록, 당사 추정치 +15%, +12% 상회하며 호실적 견인. 중국/일본 포함한 주변국 인바운드 관광 수요가 의료기기 내수 매출액의 높은 성장률(YoY +72%)을 견인(수도권 기준 이용객의 30%가 외국인 추정). 화장품 내수 호조는 매출 부진 우려했던 면세 채널의 QoQ 증가와 SKU 확대에 기인. 다만, OPM은 기존 추정치 39.8% 대비 1.5%p 하회한 38.3% 달성하였으며 이는 메디코슨 제품 개발 연구개발비 집행

▶ 향후 출시 예정 제품으로는 2025년말 RF 미용 의료기기 출시 예정이며, PLLA 스킨부스터 국내 시장을 위해 도입. 2026년 파마리서치 바이오 증축 완료에 따라 국내 톡신 본격 판매 예정. 메디컬 에스테틱 퓨어 업체로서 발돋움하기 위한 포트폴리오 순조롭게 확장 중. 화장품 SKU도 확대 중. 유럽 리쥬란 판매는 2H25E 개시 예정으로 파트너사 선정 완료되지 않음

▶ 2Q25E 매출액 1,215억원(YoY +46%, QoQ +4%), 영업이익 482억원 (YoY +57%, QoQ +8%)을 전망. 2Q25E 의료 관광 인바운드 확대에 따른 내수 의료기기 매출 증가(YoY +65%, QoQ +7%)가 실적 성장 견인

▶ 타사 PLLA 스킨부스터 시술 사고로 인한 시술 수요 위축 우려 있었으나, 제품 특성에 기인한 사고로 인식되며 시술 수요 위축은 나타나고 있지 않음

▶ 해외 PEER PER 적용 및 추정치 상향에 따라 적정주가 51만원 상향. 의료 관광 인바운드 최고 수혜를 입증하는 실적과 동시에 QoQ 증익 구간 돌입

* 보고서 원문 및 컴플라이언스 < https://bit.ly/43rG006 >

* 텔레그램 채널 링크 < https://t.me/alexppark >

Log in to unlock more functionality.