BRILLER

"나는 날마다 모든 면에서 점점 더 좋아지고 있다!"

TGlist rating

0

0

TypePublic

Verification

Not verifiedTrust

Not trustedLocation

LanguageOther

Channel creation dateAug 07, 2023

Added to TGlist

Sep 19, 2024Latest posts in group "BRILLER"

16.05.202500:51

["이제 5천만원씩 쪼개지 않고, 1억까지 예금"…소비자 득실은]

https://n.news.naver.com/article/003/0013245211

오는 9월부터 시행되는 예금보호한도 상향을 앞두고 금융 소비자들의 관심도 높아지고 있다. 예금자 보호 제도는 금융사가 영업 정지나 파산 등으로 예금을 지급할 수 없을 때 맡긴 돈을 보장해 주는 제도다.

지금까지는 1인당 금융사별로 5000만원까지 예금을 보호받을 수 있었지만, 앞으로 1억원까지 보장받게 되는 것이다.

+

주식 투자자분들은 크게 관심없는 내용이지만(근데 시장 전체자금이 예금으로 일부 움직일 수도 있다는거 생각하면 조금은 관심을 가져야하는 부분) 예금하시는 부모님세대나 주변지인분들에겐 공유해주시면 좋을만한 기사입니다.

https://n.news.naver.com/article/003/0013245211

오는 9월부터 시행되는 예금보호한도 상향을 앞두고 금융 소비자들의 관심도 높아지고 있다. 예금자 보호 제도는 금융사가 영업 정지나 파산 등으로 예금을 지급할 수 없을 때 맡긴 돈을 보장해 주는 제도다.

지금까지는 1인당 금융사별로 5000만원까지 예금을 보호받을 수 있었지만, 앞으로 1억원까지 보장받게 되는 것이다.

+

주식 투자자분들은 크게 관심없는 내용이지만(근데 시장 전체자금이 예금으로 일부 움직일 수도 있다는거 생각하면 조금은 관심을 가져야하는 부분) 예금하시는 부모님세대나 주변지인분들에겐 공유해주시면 좋을만한 기사입니다.

16.05.202500:30

[삼양식품 vi🔥]

ATH

주주분들 어제에 이어 다시 한번 모두 축하드립니다!

ATH

주주분들 어제에 이어 다시 한번 모두 축하드립니다!

16.05.202500:13

하방 vi찍기전 가격이 딱 57,800원

115원차이

115원차이

16.05.202500:07

클래시스는 지난번 인수 찌라시 이후부터 뭔가 자꾸 괴랄한 변동성과 수급을 보여주네요🤔

16.05.202500:03

클래시스가 순간 급락으로 하방 vi 걸렸다가 바로 올라오네요.

주문실수인가...

주문실수인가...

15.05.202507:35

삼양은 실적이 진짜 매분기 투자자들의 기대에 부응하는군요.

어마무시합니다 정말 ㄷㄷ

불닭🔥🐔 주주분들 모두 축하드립니다!

어마무시합니다 정말 ㄷㄷ

불닭🔥🐔 주주분들 모두 축하드립니다!

Reposted from: AWAKE 플러스

AWAKE 플러스

15.05.202507:33

📌 삼양식품(시가총액: 7조 4,652억)

📁 분기보고서 (2025.03)

2025.05.15 16:27:27 (현재가 : 991,000원, 0%)

잠정실적 : N

매출액 : 5,290억(예상치 : 4,962억/ +7%)

영업익 : 1,339억(예상치 : 1,040억/ +29%)

순이익 : 989억(예상치 : 854억/ +16%)

**최근 실적 추이**

매출/영업익/순익/예상대비 OP

2025.1Q 5,290억/ 1,339억/ 989억/ +29%

2024.4Q 4,789억/ 877억/ 757억/ +4%

2024.3Q 4,390억/ 873억/ 587억/ +1%

2024.2Q 4,244억/ 895억/ 703억/ +10%

2024.1Q 3,857억/ 801억/ 665억/ +89%

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250515001959

회사정보: https://finance.naver.com/item/main.nhn?code=003230

📁 분기보고서 (2025.03)

2025.05.15 16:27:27 (현재가 : 991,000원, 0%)

잠정실적 : N

매출액 : 5,290억(예상치 : 4,962억/ +7%)

영업익 : 1,339억(예상치 : 1,040억/ +29%)

순이익 : 989억(예상치 : 854억/ +16%)

**최근 실적 추이**

매출/영업익/순익/예상대비 OP

2025.1Q 5,290억/ 1,339억/ 989억/ +29%

2024.4Q 4,789억/ 877억/ 757억/ +4%

2024.3Q 4,390억/ 873억/ 587억/ +1%

2024.2Q 4,244억/ 895억/ 703억/ +10%

2024.1Q 3,857억/ 801억/ 665억/ +89%

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250515001959

회사정보: https://finance.naver.com/item/main.nhn?code=003230

15.05.202505:47

아스테라시스는 금일 두번의 상승 vi가 걸리며 신고가를 갱신했습니다!🔥

(다만, 신규상장주에 일변동성이 큰 주식이라서 오르 내릴때 마다 항상 멀미가 좀 나네요😵💫)

(다만, 신규상장주에 일변동성이 큰 주식이라서 오르 내릴때 마다 항상 멀미가 좀 나네요😵💫)

15.05.202500:36

늘 꾸준한 비올🫶🏻

14.05.202502:23

[250514 파마리서치 다시 피부미용 시총 1위 등극🔥]

실적 셀온 + 삼전수급 블랙홀 하락분 다 회복하고 피부미용섹터 시총 1위를 다시 달성했습니다.

좀만 더 오르면 또다시 ATH

대단합니다 정말🫶🏻

실적 셀온 + 삼전수급 블랙홀 하락분 다 회복하고 피부미용섹터 시총 1위를 다시 달성했습니다.

좀만 더 오르면 또다시 ATH

대단합니다 정말🫶🏻

13.05.202503:39

제가 상기 데이터를 제대로 해석한게 맞다면 4월 미용기기 업체들의 온라인 직영몰 + 각 의사 전용몰 내국인 카드 결제액이 606억 수준이고 이건 피부과의 원재료인 셈인데 확실히 작년대비 피부과에서 장비나 소모품 구매하는 금액도 수요에 비례해서 비교가 안되는 수준으로 올라왔습니다.

Reposted from: epic AI - 차원이 다른 투자 AI 어시스턴트 | 시황, 산업, 수출, 소비 데이터

epic AI - 차원이 다른 투자 AI 어시스턴트 | 시황, 산업, 수출, 소비 데이터

13.05.202503:29

[25년 4월 주요 미용기기 업체 합산 카드 결제 데이터]

- 6개사 합산 기준 2025년 4월 카드 결제 추정액 606억원으로 Y/Y +100.7% 증가, 사상 최대치 기록

- 내국인 신용카드 결제액 데이터로 주요 미용기기 업체들의 ① 온라인 직영몰, ② 각 사 의사전용몰 카드 결제액을 포함

- 포함된 기업: 파마리서치, 클래시스, 원텍, 제이시스메디칼, 한국애브비(엘러간), 제테마

※ 카드 데이터 유의점:

- 쿠팡과 네이버쇼핑 등 커머스 내에서의 카드 사용액 미포함

- 외국인 카드 결제액 미포함

- 카드 데이터 집계 패널: 인원 수 약 2,000만명, 신용 및 현금카드 약 5,000만장 기준으로 집계된 실결제액을 시장 보정치 값으로 산출 (카드 시장 점유율 보정, stable paneling 등)

- 6개사 합산 기준 2025년 4월 카드 결제 추정액 606억원으로 Y/Y +100.7% 증가, 사상 최대치 기록

- 내국인 신용카드 결제액 데이터로 주요 미용기기 업체들의 ① 온라인 직영몰, ② 각 사 의사전용몰 카드 결제액을 포함

- 포함된 기업: 파마리서치, 클래시스, 원텍, 제이시스메디칼, 한국애브비(엘러간), 제테마

※ 카드 데이터 유의점:

- 쿠팡과 네이버쇼핑 등 커머스 내에서의 카드 사용액 미포함

- 외국인 카드 결제액 미포함

- 카드 데이터 집계 패널: 인원 수 약 2,000만명, 신용 및 현금카드 약 5,000만장 기준으로 집계된 실결제액을 시장 보정치 값으로 산출 (카드 시장 점유율 보정, stable paneling 등)

13.05.202502:11

실적 셀온 물량 가볍게 잡아먹는 파마🔥

Reposted from: AWAKE - 실시간 주식 공시 정리채널

AWAKE - 실시간 주식 공시 정리채널

13.05.202502:11

2025.05.13 10:53:23

기업명: 파마리서치(시가총액: 4조 1,723억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

매출액 : 1,169억(예상치 : 1,045억+/ 12%)

영업익 : 447억(예상치 : 411억/ +9%)

순이익 : 362억(예상치 : 324억+/ 12%)

**최근 실적 추이**

2025.1Q 1,169억/ 447억/ 362억

2024.4Q 1,031억/ 337억/ 164억

2024.3Q 892억/ 349억/ 255억

2024.2Q 831억/ 308억/ 287억

2024.1Q 747억/ 267억/ 183억

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250513900226

회사정보: https://finance.naver.com/item/main.nhn?code=214450

기업명: 파마리서치(시가총액: 4조 1,723억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

매출액 : 1,169억(예상치 : 1,045억+/ 12%)

영업익 : 447억(예상치 : 411억/ +9%)

순이익 : 362억(예상치 : 324억+/ 12%)

**최근 실적 추이**

2025.1Q 1,169억/ 447억/ 362억

2024.4Q 1,031억/ 337억/ 164억

2024.3Q 892억/ 349억/ 255억

2024.2Q 831억/ 308억/ 287억

2024.1Q 747억/ 267억/ 183억

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250513900226

회사정보: https://finance.naver.com/item/main.nhn?code=214450

Records

15.05.202511:43

13.5KSubscribers07.05.202523:59

200Citation index14.01.202523:59

17KAverage views per post15.01.202506:01

17KAverage views per ad post30.01.202523:59

5.31%ER15.01.202506:01

136.39%ERRReposted from:AWAKE - 실시간 주식 공시 정리채널

08.05.202500:54

2025.05.08 09:53:30

기업명: 에이피알(시가총액: 2조 9,236억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

매출액 : 2,660억(예상치 : 2,265억+/ 17%)

영업익 : 546억(예상치 : 416억/ +31%)

순이익 : 499억(예상치 : 330억+/ 51%)

**최근 실적 추이**

2025.1Q 2,660억/ 546억/ 499억

2024.4Q 2,442억/ 397억/ 434억

2024.3Q 1,741억/ 272억/ 160억

2024.2Q 1,555억/ 280억/ 241억

2024.1Q 1,489억/ 278억/ 241억

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250508800069

회사정보: https://finance.naver.com/item/main.nhn?code=278470

기업명: 에이피알(시가총액: 2조 9,236억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

매출액 : 2,660억(예상치 : 2,265억+/ 17%)

영업익 : 546억(예상치 : 416억/ +31%)

순이익 : 499억(예상치 : 330억+/ 51%)

**최근 실적 추이**

2025.1Q 2,660억/ 546억/ 499억

2024.4Q 2,442억/ 397억/ 434억

2024.3Q 1,741억/ 272억/ 160억

2024.2Q 1,555억/ 280억/ 241억

2024.1Q 1,489억/ 278억/ 241억

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250508800069

회사정보: https://finance.naver.com/item/main.nhn?code=278470

Reposted from:epic AI - 차원이 다른 투자 AI 어시스턴트 | 시황, 산업, 수출, 소비 데이터

13.05.202503:29

[25년 4월 주요 미용기기 업체 합산 카드 결제 데이터]

- 6개사 합산 기준 2025년 4월 카드 결제 추정액 606억원으로 Y/Y +100.7% 증가, 사상 최대치 기록

- 내국인 신용카드 결제액 데이터로 주요 미용기기 업체들의 ① 온라인 직영몰, ② 각 사 의사전용몰 카드 결제액을 포함

- 포함된 기업: 파마리서치, 클래시스, 원텍, 제이시스메디칼, 한국애브비(엘러간), 제테마

※ 카드 데이터 유의점:

- 쿠팡과 네이버쇼핑 등 커머스 내에서의 카드 사용액 미포함

- 외국인 카드 결제액 미포함

- 카드 데이터 집계 패널: 인원 수 약 2,000만명, 신용 및 현금카드 약 5,000만장 기준으로 집계된 실결제액을 시장 보정치 값으로 산출 (카드 시장 점유율 보정, stable paneling 등)

- 6개사 합산 기준 2025년 4월 카드 결제 추정액 606억원으로 Y/Y +100.7% 증가, 사상 최대치 기록

- 내국인 신용카드 결제액 데이터로 주요 미용기기 업체들의 ① 온라인 직영몰, ② 각 사 의사전용몰 카드 결제액을 포함

- 포함된 기업: 파마리서치, 클래시스, 원텍, 제이시스메디칼, 한국애브비(엘러간), 제테마

※ 카드 데이터 유의점:

- 쿠팡과 네이버쇼핑 등 커머스 내에서의 카드 사용액 미포함

- 외국인 카드 결제액 미포함

- 카드 데이터 집계 패널: 인원 수 약 2,000만명, 신용 및 현금카드 약 5,000만장 기준으로 집계된 실결제액을 시장 보정치 값으로 산출 (카드 시장 점유율 보정, stable paneling 등)

19.04.202514:08

감기인지 독감인지로 이번주 거의 죽다 살아왔습니다...

지난주 내내 외부일정이 있어서 좀 무리를 했었고 감기 기운이 있어서 단골 병원갔다가 원장님이(목 안좋을 때 제가 항상 자주가던 이비인후과) 목상태 보시고는 독감일 수도 있을거 같다고 근데 지금은 검사해도 독감 걸렸는지 안나올 확률 높아서 열좀 나고 하루뒤에 해보자고 하셔서 주사맞고 약만 받아 왔습니다.

그리고는 목요일 열나고 잠도 못자고 침대서 거의 반죽음 상태...

목, 금 너무 아파서 링겔맞으러 병원갈 힘도 없고 약만 먹고 누워서 끙끙거리다 오늘 좀 괜찮아져서 다시 병원가니 지금은 거의 지나가서 독감검사 할 필요없고 약만 감기후기증상으로 맞춰서 처방받아 왔습니다.

이제 밥도 좀 먹고 숨도 좀 쉴만하고 움직일만해서 채널에 글 깨작깨작 남겨봅니다.

연초에 독감 유행했었는데 지금 또 한창 유행중이라고 합니다.

(오늘 병원가니 대기환자만 50명이 넘더라구요)

다들 봄철 감기, 독감 조심하시길 바랍니다!

결론 : 집돌이한테 역시 이불 밖은 위험함!

+

이번주 피부미용 기업들 리포트, 주가흐름이나 이슈(특히 오늘 인스타와 레딧에 쥬베룩 시술후 BRAO케이스 발생한게 이슈됨)들은 오늘까지 푹자고 컨디션 회복 후 내일 한개씩 정리해서 올리도록 하겠습니다.

지난주 내내 외부일정이 있어서 좀 무리를 했었고 감기 기운이 있어서 단골 병원갔다가 원장님이(목 안좋을 때 제가 항상 자주가던 이비인후과) 목상태 보시고는 독감일 수도 있을거 같다고 근데 지금은 검사해도 독감 걸렸는지 안나올 확률 높아서 열좀 나고 하루뒤에 해보자고 하셔서 주사맞고 약만 받아 왔습니다.

그리고는 목요일 열나고 잠도 못자고 침대서 거의 반죽음 상태...

목, 금 너무 아파서 링겔맞으러 병원갈 힘도 없고 약만 먹고 누워서 끙끙거리다 오늘 좀 괜찮아져서 다시 병원가니 지금은 거의 지나가서 독감검사 할 필요없고 약만 감기후기증상으로 맞춰서 처방받아 왔습니다.

이제 밥도 좀 먹고 숨도 좀 쉴만하고 움직일만해서 채널에 글 깨작깨작 남겨봅니다.

연초에 독감 유행했었는데 지금 또 한창 유행중이라고 합니다.

(오늘 병원가니 대기환자만 50명이 넘더라구요)

다들 봄철 감기, 독감 조심하시길 바랍니다!

결론 : 집돌이한테 역시 이불 밖은 위험함!

+

이번주 피부미용 기업들 리포트, 주가흐름이나 이슈(특히 오늘 인스타와 레딧에 쥬베룩 시술후 BRAO케이스 발생한게 이슈됨)들은 오늘까지 푹자고 컨디션 회복 후 내일 한개씩 정리해서 올리도록 하겠습니다.

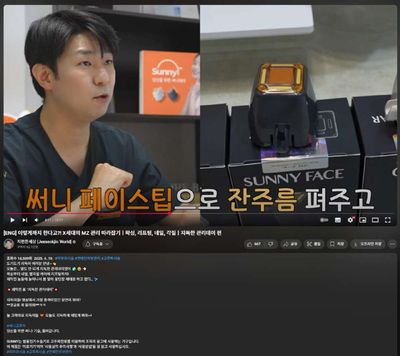

21.04.202506:45

[비상장 피부미용기업 쉬앤비]

https://www.youtube.com/watch?app=desktop&v=wdGySaU8JKU

by BRILLER(t.me/BRILLER_Research)

지난 2월에 비상장 피부미용 기업중 투자자로써 정말 매력적인 기업이 3개가 있다고 말씀드렸습니다.

(비상장 기업이지만 제가 자유롭게 언급을 할 수 있는 이유는 3 회사다 증권플러스에도 거래되지 않고 다른곳을 통해서도 현재 제가 파악한바로는 투자를 전혀 할 수 없는 상황이기 떄문입니다.)

그중 한 곳이 쉬앤비 인데 마침 몇일전에 지석진님의 지편한세상 유튜브에 써니 장비 시술 영상이 올라왔습니다.

얼마전 키메스 행사에도 쉬앤비가 참여했었고 저는 가족여행으로 참여를 못했고 대신 사모펀드에 계신 지인분이 대신 미팅을 진행하셨습니다.

쉬앤비의 대표장비는 버츄 RF, 써니 인데 작년부터 지인피부과전문의분이나 피부과를 운영하시는 지인의사분들 평이 좋은 장비였습니다.

버츄 장비자체가 기술력이 있고 써니도 데모를 했을때 괜찮았고 아이디이어가 참신하다는 평이 많았습니다.

영상을 보면 유료광고가 포함되어있다고 뜨고 더보기를 눌러봐도 써니고주파 태그에 회사에서 마케팅비를 주고 촬영한 영상임을 알 수 있고 쉬앤비 회사에서 써니장비를 본격적으로 마케팅과 영업을 시작했음을 알 수 있습니다.

얼마전 제가 공유드린 김종국님의 텐써마 시술 후기영상은 텐텍측에 확인결과 회사측에서 마케팅한게 아니고 김종국님이 그냥 자체적으로 하신거라고 합니다.

(그만큼 텐써마의 출력이 좋고 가성비가 좋아서 김종국님 평소 강하고 가성비찾는 소비습관에 딱맞아들어간듯 합니다.)

⭕️ 최근 2가지 시술후기 영상에서 주목할점은 과거랑은 다르게 피부미용시술이 여자만 받는것이 아니고 30~40대이상의 남성들도 많이 받는 시술이 되었다는것이고 모델 또한 여자연예인에서 40대 이상의 남자연예인이 되었다는게 피부미용 수요의 트렌드의 큰 변화입니다.

+

쉬앤비관계자분이 계시거나 투자방법유무를 아시는분이 계시다면 제 블로그 통해서 피드백 부탁드립니다.

https://www.youtube.com/watch?app=desktop&v=wdGySaU8JKU

by BRILLER(t.me/BRILLER_Research)

지난 2월에 비상장 피부미용 기업중 투자자로써 정말 매력적인 기업이 3개가 있다고 말씀드렸습니다.

(비상장 기업이지만 제가 자유롭게 언급을 할 수 있는 이유는 3 회사다 증권플러스에도 거래되지 않고 다른곳을 통해서도 현재 제가 파악한바로는 투자를 전혀 할 수 없는 상황이기 떄문입니다.)

그중 한 곳이 쉬앤비 인데 마침 몇일전에 지석진님의 지편한세상 유튜브에 써니 장비 시술 영상이 올라왔습니다.

얼마전 키메스 행사에도 쉬앤비가 참여했었고 저는 가족여행으로 참여를 못했고 대신 사모펀드에 계신 지인분이 대신 미팅을 진행하셨습니다.

쉬앤비의 대표장비는 버츄 RF, 써니 인데 작년부터 지인피부과전문의분이나 피부과를 운영하시는 지인의사분들 평이 좋은 장비였습니다.

버츄 장비자체가 기술력이 있고 써니도 데모를 했을때 괜찮았고 아이디이어가 참신하다는 평이 많았습니다.

영상을 보면 유료광고가 포함되어있다고 뜨고 더보기를 눌러봐도 써니고주파 태그에 회사에서 마케팅비를 주고 촬영한 영상임을 알 수 있고 쉬앤비 회사에서 써니장비를 본격적으로 마케팅과 영업을 시작했음을 알 수 있습니다.

얼마전 제가 공유드린 김종국님의 텐써마 시술 후기영상은 텐텍측에 확인결과 회사측에서 마케팅한게 아니고 김종국님이 그냥 자체적으로 하신거라고 합니다.

(그만큼 텐써마의 출력이 좋고 가성비가 좋아서 김종국님 평소 강하고 가성비찾는 소비습관에 딱맞아들어간듯 합니다.)

⭕️ 최근 2가지 시술후기 영상에서 주목할점은 과거랑은 다르게 피부미용시술이 여자만 받는것이 아니고 30~40대이상의 남성들도 많이 받는 시술이 되었다는것이고 모델 또한 여자연예인에서 40대 이상의 남자연예인이 되었다는게 피부미용 수요의 트렌드의 큰 변화입니다.

+

쉬앤비관계자분이 계시거나 투자방법유무를 아시는분이 계시다면 제 블로그 통해서 피드백 부탁드립니다.

08.05.202505:04

[250508 피부미용, 화장품 기업 금일 근황]

피부미용기업들은 외국인관광객들 피부과 소비 증가로 내수비중 높은애들 위주로 급등중

클래시스, 원텍, 파마리서치 3대장

화장품은 에이피알 호실적 발표와 좋은 내용의 실적컨콜 후 급등하면서 낙수효과로 메디큐브 제품울 유통하는 실리콘투와 메디큐브 제품을 ODM생산하는 코스맥스를 필두로 상승중

피부미용기업들은 외국인관광객들 피부과 소비 증가로 내수비중 높은애들 위주로 급등중

클래시스, 원텍, 파마리서치 3대장

화장품은 에이피알 호실적 발표와 좋은 내용의 실적컨콜 후 급등하면서 낙수효과로 메디큐브 제품울 유통하는 실리콘투와 메디큐브 제품을 ODM생산하는 코스맥스를 필두로 상승중

Reposted from:AWAKE 플러스

15.05.202507:33

📌 삼양식품(시가총액: 7조 4,652억)

📁 분기보고서 (2025.03)

2025.05.15 16:27:27 (현재가 : 991,000원, 0%)

잠정실적 : N

매출액 : 5,290억(예상치 : 4,962억/ +7%)

영업익 : 1,339억(예상치 : 1,040억/ +29%)

순이익 : 989억(예상치 : 854억/ +16%)

**최근 실적 추이**

매출/영업익/순익/예상대비 OP

2025.1Q 5,290억/ 1,339억/ 989억/ +29%

2024.4Q 4,789억/ 877억/ 757억/ +4%

2024.3Q 4,390억/ 873억/ 587억/ +1%

2024.2Q 4,244억/ 895억/ 703억/ +10%

2024.1Q 3,857억/ 801억/ 665억/ +89%

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250515001959

회사정보: https://finance.naver.com/item/main.nhn?code=003230

📁 분기보고서 (2025.03)

2025.05.15 16:27:27 (현재가 : 991,000원, 0%)

잠정실적 : N

매출액 : 5,290억(예상치 : 4,962억/ +7%)

영업익 : 1,339억(예상치 : 1,040억/ +29%)

순이익 : 989억(예상치 : 854억/ +16%)

**최근 실적 추이**

매출/영업익/순익/예상대비 OP

2025.1Q 5,290억/ 1,339억/ 989억/ +29%

2024.4Q 4,789억/ 877억/ 757억/ +4%

2024.3Q 4,390억/ 873억/ 587억/ +1%

2024.2Q 4,244억/ 895억/ 703억/ +10%

2024.1Q 3,857억/ 801억/ 665억/ +89%

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250515001959

회사정보: https://finance.naver.com/item/main.nhn?code=003230

Log in to unlock more functionality.