Капитал

«Нельзя гоняться за деньгами — нужно идти им навстречу». Канал о мире российского бизнеса. Инсайды, прогнозы, аналитика.

Обратная связь: @politkremli_bot

Все строго конфиденциально.

Обратная связь: @politkremli_bot

Все строго конфиденциально.

13.05.202517:21

В рамках собственной методологической платформы агентство SEA завершило исследование переговорной динамики по Украине. Основной вывод: текущая рамка не является попыткой замирения в традиционном смысле. Это борьба за контроль над переходом от войны к новой институциональности — за право устанавливать правила и назначать участников следующего политического цикла. США при президенте Трампе демонстрируют готовность к диалогу, но при этом допускают управляемое сопротивление изнутри — в том числе со стороны групп глобалистского влияния, как в Республиканской партии, так и в европейских элитах. Эти группы стремятся сорвать выстраиваемый Вашингтоном и Москвой коридор деэскалации, превращая переговорный процесс в арену скрытого торга и информационного давления.

Россия действует в указанной парадигме как конструктор условий. Участие Москвы в диалоге — это не реакция на предложения, а стратегия, в которой сами параметры рамки переформатируются в зависимости от её действий. Отказ от жёсткой повестки позволяет Кремлю контролировать траекторию переговоров, сохраняя гибкость, но не теряя направленности. Параллельные треки — Турция, Китай, арабские страны — новая система координат, в которой мир определяется не по линии идеологических деклараций, а по степени способности контролировать устойчивость.

Украина, оказавшись вне рамки, теряет даже не субъектность — она утрачивает статус переменной. ЕС, расколотый между глобалистами и суверенистами не производит решений, а обслуживает сценарий, написанный в Вашингтоне и частично — в Лондоне, Париже и Брюсселе. Великобритания, работая на стратегическое отвлечение через наращивание напряжённости, фактически демонтирует своё влияние. В этой архитектуре только два центра имеют потенциал к удержанию формата: Москва и Вашингтон. Однако их диалог не линеен — он подвержен саботажу, в том числе со стороны внутрипартийной оппозиции Трампу и тех европейских игроков, кто стремится сохранить статус-кво конфликта как источник политического влияния.

Ключевой вопрос будущего не в том, будет ли подписано соглашение, а кто останется в рамке, когда начнётся следующий, институциональный этап. Вокруг этой рамки и разворачивается фильтрация — кто готов к новому порядку, а кто останется в идеологическом прошлом. Даже если формат временно обрушится под давлением внешних и внутренних обструкций, его возвращение в повестку станет вопросом времени — но уже с другим распределением легитимности.

Россия выигрывает не на уровне тактических уступок, а на уровне архитектурной устойчивости. Она не предлагает закрытую модель — она открывает новую: для тех, кто останется конструктивным. Трамп, при всех внутренних ограничениях, пока признаёт это — и именно это делает американско-российский диалог более чем реальным.

https://t.me/Social_Engineering_Agency/242

Россия действует в указанной парадигме как конструктор условий. Участие Москвы в диалоге — это не реакция на предложения, а стратегия, в которой сами параметры рамки переформатируются в зависимости от её действий. Отказ от жёсткой повестки позволяет Кремлю контролировать траекторию переговоров, сохраняя гибкость, но не теряя направленности. Параллельные треки — Турция, Китай, арабские страны — новая система координат, в которой мир определяется не по линии идеологических деклараций, а по степени способности контролировать устойчивость.

Украина, оказавшись вне рамки, теряет даже не субъектность — она утрачивает статус переменной. ЕС, расколотый между глобалистами и суверенистами не производит решений, а обслуживает сценарий, написанный в Вашингтоне и частично — в Лондоне, Париже и Брюсселе. Великобритания, работая на стратегическое отвлечение через наращивание напряжённости, фактически демонтирует своё влияние. В этой архитектуре только два центра имеют потенциал к удержанию формата: Москва и Вашингтон. Однако их диалог не линеен — он подвержен саботажу, в том числе со стороны внутрипартийной оппозиции Трампу и тех европейских игроков, кто стремится сохранить статус-кво конфликта как источник политического влияния.

Ключевой вопрос будущего не в том, будет ли подписано соглашение, а кто останется в рамке, когда начнётся следующий, институциональный этап. Вокруг этой рамки и разворачивается фильтрация — кто готов к новому порядку, а кто останется в идеологическом прошлом. Даже если формат временно обрушится под давлением внешних и внутренних обструкций, его возвращение в повестку станет вопросом времени — но уже с другим распределением легитимности.

Россия выигрывает не на уровне тактических уступок, а на уровне архитектурной устойчивости. Она не предлагает закрытую модель — она открывает новую: для тех, кто останется конструктивным. Трамп, при всех внутренних ограничениях, пока признаёт это — и именно это делает американско-российский диалог более чем реальным.

https://t.me/Social_Engineering_Agency/242

20.05.202507:07

#Бизнес

Рост выплат топ-менеджменту в российской девелоперской отрасли на фоне снижения продаж новостроек может выглядеть внешне как парадокс, но на деле отражает стратегическую переориентацию сектора — от экстенсивного роста к управляемому удержанию и оптимизации. Согласно оценке экспертов, шесть крупнейших застройщиков увеличили совокупные выплаты управленцам до 14,98 млрд рублей — рост более чем на 55% за год.

Причина — не «премирование за кризис», а стабилизационная логика собственников, которые делают ставку на сохранение компетентных команд в условиях неопределённости. Ключевая метрика больше не прибыль, которая волатильна и сильно зависит от макроусловий и спроса, а умение снижать себестоимость, управлять издержками, удерживать ликвидность проекта и договариваться с банками.

В условиях высокой ставки, сжатого спроса и конкуренции за дешёвый квадратный метр, компетентное антикризисное управление становится активом. Именно оно способно удержать проектную экономику на плаву. Повышенные выплаты — это инвестиция в управляемость и сигнал рынку: контроль над процессом важнее текущей маржи.

Ожидаемо, что в 2025 году тренд сохранится — акционеры будут опираться не на формальную доходность, а на способность команд обеспечивать устойчивость в долгом цикле. Девелопмент переходит в режим точечной выживаемости, где ставка — на людей, не на метры

Рост выплат топ-менеджменту в российской девелоперской отрасли на фоне снижения продаж новостроек может выглядеть внешне как парадокс, но на деле отражает стратегическую переориентацию сектора — от экстенсивного роста к управляемому удержанию и оптимизации. Согласно оценке экспертов, шесть крупнейших застройщиков увеличили совокупные выплаты управленцам до 14,98 млрд рублей — рост более чем на 55% за год.

Причина — не «премирование за кризис», а стабилизационная логика собственников, которые делают ставку на сохранение компетентных команд в условиях неопределённости. Ключевая метрика больше не прибыль, которая волатильна и сильно зависит от макроусловий и спроса, а умение снижать себестоимость, управлять издержками, удерживать ликвидность проекта и договариваться с банками.

В условиях высокой ставки, сжатого спроса и конкуренции за дешёвый квадратный метр, компетентное антикризисное управление становится активом. Именно оно способно удержать проектную экономику на плаву. Повышенные выплаты — это инвестиция в управляемость и сигнал рынку: контроль над процессом важнее текущей маржи.

Ожидаемо, что в 2025 году тренд сохранится — акционеры будут опираться не на формальную доходность, а на способность команд обеспечивать устойчивость в долгом цикле. Девелопмент переходит в режим точечной выживаемости, где ставка — на людей, не на метры

15.05.202507:12

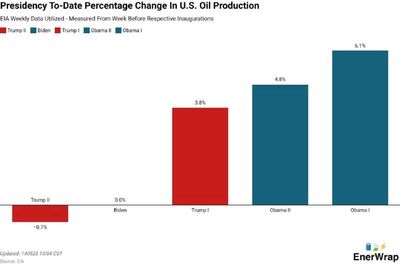

Разочарование спонсоров – как нефть уходит из приоритетов Вашингтона

Снижение привлекательности сланцевой добычи на фоне падающих цен на нефть ($55–60 за баррель) становится не только отраслевым, но и политическим фактором. Администрация Трампа, получившая поддержку от энергетического лобби, всё более демонстрирует смещение приоритетов в сторону протекционизма, борьбы с инфляцией и краткосрочной геополитики. Это отталкивает одну из ключевых баз Республиканской партии – нефтяной сектор, чья маржинальность резко упала.

По мнению аналитиков, факторы влияния и вероятные последствия распределяются следующим образом:

— Инвестиционный отток из сланцевой отрасли. При текущих ценах большинство новых проектов становятся экономически нецелесообразными. Это приведёт к стагнации буровой активности, сокращению буровых бригад и заморозке инвестиций в сланцевую инфраструктуру. На рынке возникнет дефицит поставок из США через 9–12 месяцев, что усилит глобальную волатильность и сдвинет акценты на традиционных экспортёров.

— Перекос энергетической политики США. Снижение политической поддержки нефтяников подталкивает Белый дом к фискальной и торговой компенсации за счёт других секторов – металлургии, оборонки, агроэкспорта. Это усилит напряжённость на сырьевых и логистических рынках, особенно в случае ослабления доллара в условиях дефицита и роста внутренних издержек.

— Глобальные последствия. Общее снижение темпов наращивания добычи в США открывает окно возможностей для стран ОПЕК+ и России. Но это окно краткосрочное: ожидается возврат дефицита нефти в 2026 году при росте промышленного спроса в Азии. Вместо ценовой стабильности мир входит в фазу «ценовых пил», где ключевую роль играет не баланс спроса и предложения, а геополитические манёвры.

— Последствия для России. Сокращение сланцевого давления снижает конкуренцию в Азии и укрепляет позиции России как надёжного поставщика при условии стабильной логистики и контрактной гибкости. Однако ценовая неопределённость требует смещения акцента на переработку, расчёты вне доллара и сдержанную бюджетную экспансию. Для РФ приоритетом становится не рост объёма добычи, а обеспечение устойчивости доходов и сохранение роли энергетического балансировщика на фоне глобального ребалансирования поставок.

Сценарные ожидания указывают: снижение роли сланцевой нефти в США — не уход отрасли, а временная потеря политической опоры. Для России это окно возможностей, но не повод для эйфории: энергетическая архитектура становится всё более фрагментированной, и стабильность обеспечивается не ценой, а логистикой, контрактами и финансовой автономией.

Снижение привлекательности сланцевой добычи на фоне падающих цен на нефть ($55–60 за баррель) становится не только отраслевым, но и политическим фактором. Администрация Трампа, получившая поддержку от энергетического лобби, всё более демонстрирует смещение приоритетов в сторону протекционизма, борьбы с инфляцией и краткосрочной геополитики. Это отталкивает одну из ключевых баз Республиканской партии – нефтяной сектор, чья маржинальность резко упала.

По мнению аналитиков, факторы влияния и вероятные последствия распределяются следующим образом:

— Инвестиционный отток из сланцевой отрасли. При текущих ценах большинство новых проектов становятся экономически нецелесообразными. Это приведёт к стагнации буровой активности, сокращению буровых бригад и заморозке инвестиций в сланцевую инфраструктуру. На рынке возникнет дефицит поставок из США через 9–12 месяцев, что усилит глобальную волатильность и сдвинет акценты на традиционных экспортёров.

— Перекос энергетической политики США. Снижение политической поддержки нефтяников подталкивает Белый дом к фискальной и торговой компенсации за счёт других секторов – металлургии, оборонки, агроэкспорта. Это усилит напряжённость на сырьевых и логистических рынках, особенно в случае ослабления доллара в условиях дефицита и роста внутренних издержек.

— Глобальные последствия. Общее снижение темпов наращивания добычи в США открывает окно возможностей для стран ОПЕК+ и России. Но это окно краткосрочное: ожидается возврат дефицита нефти в 2026 году при росте промышленного спроса в Азии. Вместо ценовой стабильности мир входит в фазу «ценовых пил», где ключевую роль играет не баланс спроса и предложения, а геополитические манёвры.

— Последствия для России. Сокращение сланцевого давления снижает конкуренцию в Азии и укрепляет позиции России как надёжного поставщика при условии стабильной логистики и контрактной гибкости. Однако ценовая неопределённость требует смещения акцента на переработку, расчёты вне доллара и сдержанную бюджетную экспансию. Для РФ приоритетом становится не рост объёма добычи, а обеспечение устойчивости доходов и сохранение роли энергетического балансировщика на фоне глобального ребалансирования поставок.

Сценарные ожидания указывают: снижение роли сланцевой нефти в США — не уход отрасли, а временная потеря политической опоры. Для России это окно возможностей, но не повод для эйфории: энергетическая архитектура становится всё более фрагментированной, и стабильность обеспечивается не ценой, а логистикой, контрактами и финансовой автономией.

转发自: Грани

Грани

26.04.202519:10

На фоне тектонических сдвигов в мировой политике всё больше западных брендов начинают пересматривать своё отношение к российскому рынку.

Конфликт, который три года назад стал поводом для массового исхода иностранных компаний, теперь в глазах бизнес-сообщества воспринимается как завершённый. Причем многие из них явно делают ставку на Россию как на сторону, сумевшую сохранить стабильность и выиграть в долгосрочной перспективе.

Яркий индикатор происходящих изменений — действия компании McDonald's. Еще в декабре 2024 года корпорация подала заявку на регистрацию товарного знака "Макдоналдс" в Роспатент. В апреле 2025-го заявка была принята к рассмотрению.

Параллельно McDonald's направила в ведомство письмо о соответствии перечня товаров и услуг требованиям российского законодательства.

Согласно документам, компания намерена производить и продавать в России напитки и еду, в том числе быстрого приготовления, оказывать ресторанные услуги и осуществлять доставку продуктов питания. Таким образом, речь идёт не о формальной защите бренда, а о планомерной подготовке к полноценному возвращению на рынок.

Формально McDonald's пока воздерживается от публичных заявлений, однако сама юридическая активность говорит за себя: крупные западные игроки больше не рассматривают Россию через призму краткосрочных политических решений. Приоритетом становится доступ к устойчивому рынку, где спрос сохраняется, а инфраструктура адаптирована к долгосрочному развитию.

Конфликт, который три года назад стал поводом для массового исхода иностранных компаний, теперь в глазах бизнес-сообщества воспринимается как завершённый. Причем многие из них явно делают ставку на Россию как на сторону, сумевшую сохранить стабильность и выиграть в долгосрочной перспективе.

Яркий индикатор происходящих изменений — действия компании McDonald's. Еще в декабре 2024 года корпорация подала заявку на регистрацию товарного знака "Макдоналдс" в Роспатент. В апреле 2025-го заявка была принята к рассмотрению.

Параллельно McDonald's направила в ведомство письмо о соответствии перечня товаров и услуг требованиям российского законодательства.

Согласно документам, компания намерена производить и продавать в России напитки и еду, в том числе быстрого приготовления, оказывать ресторанные услуги и осуществлять доставку продуктов питания. Таким образом, речь идёт не о формальной защите бренда, а о планомерной подготовке к полноценному возвращению на рынок.

Формально McDonald's пока воздерживается от публичных заявлений, однако сама юридическая активность говорит за себя: крупные западные игроки больше не рассматривают Россию через призму краткосрочных политических решений. Приоритетом становится доступ к устойчивому рынку, где спрос сохраняется, а инфраструктура адаптирована к долгосрочному развитию.

登录以解锁更多功能。