BUYagra

记录

01.05.202523:59

5.5K订阅者29.03.202505:41

600引用指数20.09.202423:59

3.7K每帖平均覆盖率20.03.202502:02

2.8K广告帖子的平均覆盖率03.05.202523:59

10.77%ER20.09.202423:59

72.32%ERR转发自: 한화투자 중국/신흥국 정정영

한화투자 중국/신흥국 정정영

25.04.202507:31

• 대만전자시보: 삼성 HBM3E가 엔비디아 인증 통과 실패하면서 구글이 마이크론 제품을 대체 공급사로 선정. 최근 삼성에 공급사 변경 통지

由于三星HBM3E未能通过英伟达认证,谷歌将美光产品作为替补供应,其于日前已通知三星更换供应商。 (台湾电子时报)

由于三星HBM3E未能通过英伟达认证,谷歌将美光产品作为替补供应,其于日前已通知三星更换供应商。 (台湾电子时报)

26.04.202510:59

[Tom's Bio Analysis / Tom Kim]

VRN11의 AACR 포스터를 읽어보았습니다. 이번 초기 임상 결과를 보고 느낀 세 가지는 다음과 같습니다.

1. VRN11이 1차 치료제가 되는 것은 불가능합니다.

2. 기존 허가 약물 대비 압도적인 결과는 확인되지 않았습니다.

3. 임상개발 go / no go 중 하나를 고른다면 go인 데이터입니다. 그러나, 단지 그뿐입니다. 현재 VRN11에 대한 기대감은 과도하게 부풀려져 있습니다.

1.에 대한 주요 판단 근거가 궁금하신 분들께 첨언드립니다. 다른 것 볼 필요 없습니다. "T790M"을 자세히 살펴보시기 바랍니다. 답은 거기에 있습니다.

VRN11이 나쁘다고 말하는 것이 아닙니다. 내약성은 무난했고, 뇌전이 효과도 있었으며, 치료 경험이 많은 환자들을 대상으로 도출된 SD 비율은 연구가 지속될 근거로 보기에 충분합니다.

다만, 이번 결과는 기존 허가된 약물 대비 뛰어나다고 보기는 어렵습니다. VRN11은 여러 4th EGFR-TKI들 중 하나(one of them)일 뿐입니다.

이번 결과에서 공식적인 PR은 1건(1/14)입니다. PR 1건이 추가로 있었으나, unconfirmed입니다. 환자군 특성, 용량, 초기 임상 결과인 점을 감안하여 별도의 코멘트는 남기지 않겠습니다.

부작용 없다고 극찬하시는 분들이 계시는데, 이번 데이터는 초기 임상 결과입니다. 아직 본격적인 고용량 투여는 이뤄지지도 않았습니다.

VRN11을 처음 알게 된 것은 '23년 4월 즈음입니다.

당시 주변에서는 비임상에서의 뛰어난 결과가 임상에서도 그대로 재현될 것이라고 확언했지만, 이에 대해서는 한 번도 의문이 사라진 적이 없었습니다.

이번이 첫 human 데이터 발표였는데, 첫 발표부터 비임상 결과는 재현되지 않았습니다.

* "chat gpt가 이랬다는데?"라고 하시면 답변드리기 매우 곤란합니다. chat gpt는 "답변"을 제공할 뿐, "답"을 제공해주지 않습니다.

https://t.me/tom_bio

VRN11의 AACR 포스터를 읽어보았습니다. 이번 초기 임상 결과를 보고 느낀 세 가지는 다음과 같습니다.

1. VRN11이 1차 치료제가 되는 것은 불가능합니다.

2. 기존 허가 약물 대비 압도적인 결과는 확인되지 않았습니다.

3. 임상개발 go / no go 중 하나를 고른다면 go인 데이터입니다. 그러나, 단지 그뿐입니다. 현재 VRN11에 대한 기대감은 과도하게 부풀려져 있습니다.

1.에 대한 주요 판단 근거가 궁금하신 분들께 첨언드립니다. 다른 것 볼 필요 없습니다. "T790M"을 자세히 살펴보시기 바랍니다. 답은 거기에 있습니다.

VRN11이 나쁘다고 말하는 것이 아닙니다. 내약성은 무난했고, 뇌전이 효과도 있었으며, 치료 경험이 많은 환자들을 대상으로 도출된 SD 비율은 연구가 지속될 근거로 보기에 충분합니다.

다만, 이번 결과는 기존 허가된 약물 대비 뛰어나다고 보기는 어렵습니다. VRN11은 여러 4th EGFR-TKI들 중 하나(one of them)일 뿐입니다.

이번 결과에서 공식적인 PR은 1건(1/14)입니다. PR 1건이 추가로 있었으나, unconfirmed입니다. 환자군 특성, 용량, 초기 임상 결과인 점을 감안하여 별도의 코멘트는 남기지 않겠습니다.

부작용 없다고 극찬하시는 분들이 계시는데, 이번 데이터는 초기 임상 결과입니다. 아직 본격적인 고용량 투여는 이뤄지지도 않았습니다.

VRN11을 처음 알게 된 것은 '23년 4월 즈음입니다.

당시 주변에서는 비임상에서의 뛰어난 결과가 임상에서도 그대로 재현될 것이라고 확언했지만, 이에 대해서는 한 번도 의문이 사라진 적이 없었습니다.

이번이 첫 human 데이터 발표였는데, 첫 발표부터 비임상 결과는 재현되지 않았습니다.

* "chat gpt가 이랬다는데?"라고 하시면 답변드리기 매우 곤란합니다. chat gpt는 "답변"을 제공할 뿐, "답"을 제공해주지 않습니다.

https://t.me/tom_bio

转发自: 루팡

루팡

26.04.202500:54

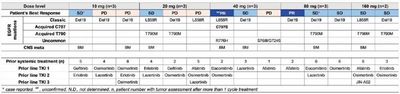

VRN110755: EGFR 변이 NSCLC 대상 최초 인체 임상 결과 정리

연구 제목: EGFR 변이 비소세포폐암(NSCLC) 환자 대상 VRN110755의 1상 임상

→ 안전성, 약동학(PK), 초기 항암효과 평가

1. 연구 배경

3세대 EGFR TKI인 Osimertinib에 대해 C797S 변이로 인한 내성 발생

CNS(중추신경계) 전이에 대한 치료 옵션이 제한적이며, 기존 약제로는 효과 부족

드문 EGFR 변이에도 대응 가능한 새로운 치료제 필요

2. VRN110755의 약리학적 특성

가역적(reversible) 억제제이나, 표적 결합 지속 시간(residence time) 이 김

Osimertinib이나 erlotinib보다 더 오래 EGFR에 결합하여 항암효과 유지

다수의 종에서 우수한 뇌 투과성 확인 (쥐, 개, 원숭이 모두에서 입증됨)

3. 전임상 항암 효과

VRN110755는 다양한 EGFR 변이 (Del19, L858R, C797S 포함) 모델에서 강력한 종양 억제 효과를 보임

뇌내 이식 모델에서도 효과 있음 (중추신경계 전이에 대한 유효성 확보)

4. 환자 사례 요약 (용량별)

[10mg 투여 환자: EGFR Del19 변이]

전이 위치: 뇌, 간, 림프절

Afatinib 치료 후 재발

VRN110755 28일 투여 후, 5개 병변 안정 (뇌 포함)

반응: Stable Disease(SD), 이상반응 없음

[40mg 투여 환자: EGFR L858R + C797S 변이]

전이 위치: 뇌, 흉막, 림프절

VRN110755 투여 후, 흉막 병변 사라짐

EGFR ctDNA 0.3% → 0%로 감소

반응: Partial Response 추정, 이상반응 없음

[80mg 투여 환자 1: EGFR Del19 + TP53 변이]

전이 위치: 폐, 흉막

폐 병변 54% 감소 → PR (부분 반응)

Pleural effusion 소실

반응: Partial Response, 이상반응 없음

[80mg 투여 환자 2: EGFR Del19 + T790M + TP53 변이]

전이 위치: 부신, 림프절, 뇌

부신 병변 47% 감소

반응: Stable Disease

이상반응 없음

5. EGFR 변이 커버리지 (VRN110755 농도 기반)

VRN110755는 다음 변이형 모두에서 억제농도(C_ss,unbound) 이상을 충족함:

Del19

L858R

T790M

C797S

Ex20ins

G719A

L861Q

특히 C797S, Ex20ins, 희귀 돌연변이(Atypical mutations) 까지도 커버

6. 안전성 및 PK (약동학)

10 ~ 160mg까지 모두 용량 제한 독성(DLT) 없음

Grade ≥2 이상반응 없음, 면역 관련 부작용 없음

혈중 농도는 용량에 비례하여 선형적으로 증가

160mg 이상에서 대부분 EGFR 변이의 억제 농도 도달 가능

요약 (결론)

VRN110755는 EGFR C797S 내성 돌연변이, 뇌 전이, 비전형 EGFR 변이에 대해 유망한 차세대 경구 TKI

안전성 우수하며, 중추신경계 포함 전이 병변에서 항암 효과 확인

PARPi 내성, Osimertinib 불응성 환자에게도 새로운 옵션 가능성

연구 제목: EGFR 변이 비소세포폐암(NSCLC) 환자 대상 VRN110755의 1상 임상

→ 안전성, 약동학(PK), 초기 항암효과 평가

1. 연구 배경

3세대 EGFR TKI인 Osimertinib에 대해 C797S 변이로 인한 내성 발생

CNS(중추신경계) 전이에 대한 치료 옵션이 제한적이며, 기존 약제로는 효과 부족

드문 EGFR 변이에도 대응 가능한 새로운 치료제 필요

2. VRN110755의 약리학적 특성

가역적(reversible) 억제제이나, 표적 결합 지속 시간(residence time) 이 김

Osimertinib이나 erlotinib보다 더 오래 EGFR에 결합하여 항암효과 유지

다수의 종에서 우수한 뇌 투과성 확인 (쥐, 개, 원숭이 모두에서 입증됨)

3. 전임상 항암 효과

VRN110755는 다양한 EGFR 변이 (Del19, L858R, C797S 포함) 모델에서 강력한 종양 억제 효과를 보임

뇌내 이식 모델에서도 효과 있음 (중추신경계 전이에 대한 유효성 확보)

4. 환자 사례 요약 (용량별)

[10mg 투여 환자: EGFR Del19 변이]

전이 위치: 뇌, 간, 림프절

Afatinib 치료 후 재발

VRN110755 28일 투여 후, 5개 병변 안정 (뇌 포함)

반응: Stable Disease(SD), 이상반응 없음

[40mg 투여 환자: EGFR L858R + C797S 변이]

전이 위치: 뇌, 흉막, 림프절

VRN110755 투여 후, 흉막 병변 사라짐

EGFR ctDNA 0.3% → 0%로 감소

반응: Partial Response 추정, 이상반응 없음

[80mg 투여 환자 1: EGFR Del19 + TP53 변이]

전이 위치: 폐, 흉막

폐 병변 54% 감소 → PR (부분 반응)

Pleural effusion 소실

반응: Partial Response, 이상반응 없음

[80mg 투여 환자 2: EGFR Del19 + T790M + TP53 변이]

전이 위치: 부신, 림프절, 뇌

부신 병변 47% 감소

반응: Stable Disease

이상반응 없음

5. EGFR 변이 커버리지 (VRN110755 농도 기반)

VRN110755는 다음 변이형 모두에서 억제농도(C_ss,unbound) 이상을 충족함:

Del19

L858R

T790M

C797S

Ex20ins

G719A

L861Q

특히 C797S, Ex20ins, 희귀 돌연변이(Atypical mutations) 까지도 커버

6. 안전성 및 PK (약동학)

10 ~ 160mg까지 모두 용량 제한 독성(DLT) 없음

Grade ≥2 이상반응 없음, 면역 관련 부작용 없음

혈중 농도는 용량에 비례하여 선형적으로 증가

160mg 이상에서 대부분 EGFR 변이의 억제 농도 도달 가능

요약 (결론)

VRN110755는 EGFR C797S 내성 돌연변이, 뇌 전이, 비전형 EGFR 변이에 대해 유망한 차세대 경구 TKI

안전성 우수하며, 중추신경계 포함 전이 병변에서 항암 효과 확인

PARPi 내성, Osimertinib 불응성 환자에게도 새로운 옵션 가능성

15.05.202522:15

🔴 어닝서프라이즈 리스트(2025년 5월 15일기준)

- 영업익 기준으로 선정(컨센대비 +10%)

(종목명/ 발표OP/ 예상OP/ 예상대비)

세진중공업/ 178억/ 72억(+147.2%)

넥스틴/ 34억/ 26억(+30.8%)

후성/ -1억/ -17억(+94.1%)

LS/ 3,045억/ 2,488억(+22.4%)

한미글로벌/ 97억/ 81억(+19.8%)

삼양식품/ 1,339억/ 1,040억(+28.7%)

HDC/ 1,548억/ 1,296억(+19.4%)

농심/ 560억/ 515억(+8.7%)

대양전기공업/ 57억/ 40억(+42.5%)

인텍플러스/ -44억/ -48억(+8.3%)

넥스트바이오메디컬/ -6억/ -14억(+57.1%)

범한퓨얼셀/ 6억/ -7억(+185.7%)

덕산네오룩스/ 98억/ 85억(+15.3%)

모두투어/ 78억/ 50억(+56.0%)

브이엠/ 18억/ 1억(+1700.0%)

나노신소재/ 2억/ -4억(+150.0%)

이오테크닉스/ 144억/ 69억(+108.7%)

삼영전자공업/ 33억/ 14억(+135.7%)

서진시스템/ 208억/ 132억(+57.6%)

하이트진로/ 627억/ 523억(+19.9%)

아나패스/ 35억/ 24억(+45.8%)

아모텍/ 39억/ 4억(+875.0%)

유니셈/ 47억/ 42억(+11.9%)

STX엔진/ 154억/ 85억(+81.2%)

엑셈/ -24억/ -40억(+40.0%)

비에이치아이/ 124억/ 80억(+55.0%)

화신/ 304억/ 208억(+46.2%)

우신시스템/ 91억/ 77억(+18.2%)

SK오션플랜트/ 110억/ 87억(+26.4%)

피에스케이/ 226억/ 188억(+20.2%)

동국제약/ 253억/ 211억(+19.9%)

에이치브이엠/ 11억/ 9억(+22.2%)

아이비김영/ -3억/ -7억(+57.1%)

비올/ 104억/ 77억(+35.1%)

토니모리/ 36억/ 20억(+80.0%)

NICE평가정보/ 249억/ 205억(+21.5%)

- 영업익 기준으로 선정(컨센대비 +10%)

(종목명/ 발표OP/ 예상OP/ 예상대비)

세진중공업/ 178억/ 72억(+147.2%)

넥스틴/ 34억/ 26억(+30.8%)

후성/ -1억/ -17억(+94.1%)

LS/ 3,045억/ 2,488억(+22.4%)

한미글로벌/ 97억/ 81억(+19.8%)

삼양식품/ 1,339억/ 1,040억(+28.7%)

HDC/ 1,548억/ 1,296억(+19.4%)

농심/ 560억/ 515억(+8.7%)

대양전기공업/ 57억/ 40억(+42.5%)

인텍플러스/ -44억/ -48억(+8.3%)

넥스트바이오메디컬/ -6억/ -14억(+57.1%)

범한퓨얼셀/ 6억/ -7억(+185.7%)

덕산네오룩스/ 98억/ 85억(+15.3%)

모두투어/ 78억/ 50억(+56.0%)

브이엠/ 18억/ 1억(+1700.0%)

나노신소재/ 2억/ -4억(+150.0%)

이오테크닉스/ 144억/ 69억(+108.7%)

삼영전자공업/ 33억/ 14억(+135.7%)

서진시스템/ 208억/ 132억(+57.6%)

하이트진로/ 627억/ 523억(+19.9%)

아나패스/ 35억/ 24억(+45.8%)

아모텍/ 39억/ 4억(+875.0%)

유니셈/ 47억/ 42억(+11.9%)

STX엔진/ 154억/ 85억(+81.2%)

엑셈/ -24억/ -40억(+40.0%)

비에이치아이/ 124억/ 80억(+55.0%)

화신/ 304억/ 208억(+46.2%)

우신시스템/ 91억/ 77억(+18.2%)

SK오션플랜트/ 110억/ 87억(+26.4%)

피에스케이/ 226억/ 188억(+20.2%)

동국제약/ 253억/ 211억(+19.9%)

에이치브이엠/ 11억/ 9억(+22.2%)

아이비김영/ -3억/ -7억(+57.1%)

비올/ 104억/ 77억(+35.1%)

토니모리/ 36억/ 20억(+80.0%)

NICE평가정보/ 249억/ 205억(+21.5%)

转发自: 알파카 주식 목장

알파카 주식 목장

17.04.202511:20

[ 비만치료제 6개월차 체중의 평균 변화 ] 터제파타이드(젭바운드) -10.1% vs

세마글루타이드(위고비) -5.8% vs

[ 비만치료제 12개월차 체중의 평균 변화 ] 터제파타이드(젭바운드) -15.3% vs

세마글루타이드(위고비) -8.3% vs

* ▼ 일라이릴리 젭바운드(터제파타이드) vs 노보노디스크 위고비(세마글루타이드) 직접비교 임상3b상 자료 中▼

https://jamanetwork.com/journals/jamainternalmedicine/fullarticle/2821080

[경구형 비만치료제 오르포 40주차 체중 변화 ]

오르포르글리프론 36mg 7.9%

효능 측면에서나, 안전성 측면에서나 경구형이 주사형보다 크게 뒤쳐지지 않는 모습을 보여주었습니다.

경구형 비만치료제 시장이 이제 개화됩니다.

세마글루타이드(위고비) -5.8% vs

[ 비만치료제 12개월차 체중의 평균 변화 ] 터제파타이드(젭바운드) -15.3% vs

세마글루타이드(위고비) -8.3% vs

* ▼ 일라이릴리 젭바운드(터제파타이드) vs 노보노디스크 위고비(세마글루타이드) 직접비교 임상3b상 자료 中▼

https://jamanetwork.com/journals/jamainternalmedicine/fullarticle/2821080

[경구형 비만치료제 오르포 40주차 체중 변화 ]

오르포르글리프론 36mg 7.9%

효능 측면에서나, 안전성 측면에서나 경구형이 주사형보다 크게 뒤쳐지지 않는 모습을 보여주었습니다.

경구형 비만치료제 시장이 이제 개화됩니다.

转发自: 요약하는 고잉

요약하는 고잉

27.04.202514:51

■ 이번주 실적발표 일정

-월(4/28) : 한화오션(14시), DB하이텍, HD현대건설기계, 두산밥캣, 현대오토에버, LG씨엔에스, LG생활건강,

-화(4/29) : 에코프로비엠, 한화시스템, 하이브, 크래프톤, SOOP, 삼성전기, 에스티팜,

-수(4/30) : 한화에어로스페이스, 두산에너빌리티, 두산퓨얼셀, 에코프로, 엘앤에프, 한국항공우주, 팬오션, 대한전선, SKC, 키움증권, LG엔솔

-목(5/1) : 휴장

-금(5/2) :

이번주는 한화오션, 한화시스템, 한화에어로 실적 보는 재미

-월(4/28) : 한화오션(14시), DB하이텍, HD현대건설기계, 두산밥캣, 현대오토에버, LG씨엔에스, LG생활건강,

-화(4/29) : 에코프로비엠, 한화시스템, 하이브, 크래프톤, SOOP, 삼성전기, 에스티팜,

-수(4/30) : 한화에어로스페이스, 두산에너빌리티, 두산퓨얼셀, 에코프로, 엘앤에프, 한국항공우주, 팬오션, 대한전선, SKC, 키움증권, LG엔솔

-목(5/1) : 휴장

-금(5/2) :

이번주는 한화오션, 한화시스템, 한화에어로 실적 보는 재미

16.05.202506:45

한화비전 자회사 한화세미텍 단일판매ㆍ공급계약 체결

-내용 : HBM 제조용 반도체 장비 공급 계약(TC Bonder)

-금액 : 385억원(최근 매출액 대비 9.59%)

-대상 : SK하이닉스

-기간 : 2025-05-16 ~ 2025-07-01

https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250516800295

-내용 : HBM 제조용 반도체 장비 공급 계약(TC Bonder)

-금액 : 385억원(최근 매출액 대비 9.59%)

-대상 : SK하이닉스

-기간 : 2025-05-16 ~ 2025-07-01

https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250516800295

29.04.202505:29

[1Q25 주요 미용기기 업체 합산 카드 결제 데이터]

- 6개사 합산 기준 1Q25 카드 결제 추정액 1,348억원으로 Y/Y +53.1%, Q/Q +6.4% 증가

- 내국인 신용카드 결제액 데이터로 주요 미용기기 업체들의 ① 온라인 직영몰, ② 각 사 의사전용몰 카드 결제액을 포함

- 포함된 기업: 파마리서치, 클래시스, 원텍, 제이시스메디칼, 한국애브비(엘러간), 제테마

※ 카드 데이터 유의점:

- 쿠팡과 네이버쇼핑 등 커머스 내에서의 카드 사용액은 미포함(예: 네이버나 쿠팡 안에서 판매된 제품은 포함되지 않음)

- 외국인 카드 결제액 미포함

- 카드 데이터 집계 패널: 인원 수 약 2,000만명, 신용 및 현금카드 약 5,000만장 기준으로 집계된 실결제액을 시장 보정치 값으로 산출(카드 점유율 보정, stable paneling 등)

- 6개사 합산 기준 1Q25 카드 결제 추정액 1,348억원으로 Y/Y +53.1%, Q/Q +6.4% 증가

- 내국인 신용카드 결제액 데이터로 주요 미용기기 업체들의 ① 온라인 직영몰, ② 각 사 의사전용몰 카드 결제액을 포함

- 포함된 기업: 파마리서치, 클래시스, 원텍, 제이시스메디칼, 한국애브비(엘러간), 제테마

※ 카드 데이터 유의점:

- 쿠팡과 네이버쇼핑 등 커머스 내에서의 카드 사용액은 미포함(예: 네이버나 쿠팡 안에서 판매된 제품은 포함되지 않음)

- 외국인 카드 결제액 미포함

- 카드 데이터 집계 패널: 인원 수 약 2,000만명, 신용 및 현금카드 약 5,000만장 기준으로 집계된 실결제액을 시장 보정치 값으로 산출(카드 점유율 보정, stable paneling 등)

29.04.202506:37

2025.04.29 15:36:31

기업명: 하이브(시가총액: 10조 5,380억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

매출액 : 5,006억(예상치 : 4,764억+/ 5%)

영업익 : 216억(예상치 : 318억/ -32%)

순이익 : 589억(예상치 : 398억+/ 48%)

**최근 실적 추이**

2025.1Q 5,006억/ 216억/ 589억

2024.4Q 7,264억/ 646억/ -261억

2024.3Q 5,278억/ 542억/ 14억

2024.2Q 6,405억/ 509억/ 101억

2024.1Q 3,609억/ 144억/ 111억

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250429800494

회사정보: https://finance.naver.com/item/main.nhn?code=352820

기업명: 하이브(시가총액: 10조 5,380억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

매출액 : 5,006억(예상치 : 4,764억+/ 5%)

영업익 : 216억(예상치 : 318억/ -32%)

순이익 : 589억(예상치 : 398억+/ 48%)

**최근 실적 추이**

2025.1Q 5,006억/ 216억/ 589억

2024.4Q 7,264억/ 646억/ -261억

2024.3Q 5,278억/ 542억/ 14억

2024.2Q 6,405억/ 509억/ 101억

2024.1Q 3,609억/ 144억/ 111억

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250429800494

회사정보: https://finance.naver.com/item/main.nhn?code=352820

03.05.202514:01

✅노보노디스크, 경구용 비만 치료제 미국 FDA 신청 승인

📌주요 내용 요약

노보 노디스크(Novo Nordisk)는 비만 치료제 Wegovy(성분: 세마글루타이드, semaglutide)의 경구용(oral) 제형에 대한

미국 FDA 시판 신청서가 접수되었다고 발표.

📌승인 시, 세계 최초의 경구용 GLP-1 비만 치료제가 될 전망이며, FDA는 올해 4분기(10~12월) 내에 결정할 예정.

🔬개발 경쟁 현황

현재 승인된 Rybelsus는 동일한 성분의 경구용 당뇨병 치료제로, 이미 혈당 조절 용도로 사용 중.

Eli Lilly(릴리)와 노보를 포함한 여러 제약사들이 비만 시장의 패러다임을

📌'주사제 → 알약'으로 전환하려고 경쟁 중.

릴리의 실험약 orforglipron은 당뇨병 환자에게

📌40주간 평균 16파운드(약 7.3kg, 체중의 8%) 감량 효과.

릴리는 올해 말까지 체중 감량 적응증에 대한 글로벌 허가 신청 예정.

💊 임상 결과 및 후속 파이프라인

노보는 비만 및 대사 질환 동반 성인 307명 대상 3상 임상 결과를 바탕으로

경구용 Wegovy 신청.

또 다른 경구용 약물 amycretin도 개발 중이며,

이는 GLP-1뿐 아니라 포만감에 영향을 주는 아밀린 호르몬(amylin)도 표적.

피하주사형 amycretin도 병행 연구 중.

다만 후속 후보 CagriSema의 임상 결과가 기대에 미치지 못하면서 투자자들의 우려도 존재.

✅독립리서치 그로쓰리서치

https://t.me/growthresearch

📌주요 내용 요약

노보 노디스크(Novo Nordisk)는 비만 치료제 Wegovy(성분: 세마글루타이드, semaglutide)의 경구용(oral) 제형에 대한

미국 FDA 시판 신청서가 접수되었다고 발표.

📌승인 시, 세계 최초의 경구용 GLP-1 비만 치료제가 될 전망이며, FDA는 올해 4분기(10~12월) 내에 결정할 예정.

🔬개발 경쟁 현황

현재 승인된 Rybelsus는 동일한 성분의 경구용 당뇨병 치료제로, 이미 혈당 조절 용도로 사용 중.

Eli Lilly(릴리)와 노보를 포함한 여러 제약사들이 비만 시장의 패러다임을

📌'주사제 → 알약'으로 전환하려고 경쟁 중.

릴리의 실험약 orforglipron은 당뇨병 환자에게

📌40주간 평균 16파운드(약 7.3kg, 체중의 8%) 감량 효과.

릴리는 올해 말까지 체중 감량 적응증에 대한 글로벌 허가 신청 예정.

💊 임상 결과 및 후속 파이프라인

노보는 비만 및 대사 질환 동반 성인 307명 대상 3상 임상 결과를 바탕으로

경구용 Wegovy 신청.

또 다른 경구용 약물 amycretin도 개발 중이며,

이는 GLP-1뿐 아니라 포만감에 영향을 주는 아밀린 호르몬(amylin)도 표적.

피하주사형 amycretin도 병행 연구 중.

다만 후속 후보 CagriSema의 임상 결과가 기대에 미치지 못하면서 투자자들의 우려도 존재.

✅독립리서치 그로쓰리서치

https://t.me/growthresearch

转发自: 알음다트

알음다트

15.05.202507:15

한국카본(017960)

분기보고서 (2025.03)(연결)

[영업이익] 311 억원

(최근 4분기 중 최대)

QoQ(%) 78.8

YoY(%) 1096.4

컨센대비(%) 38.9

[PER(연율)] 12.7

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250515001905

분기보고서 (2025.03)(연결)

[영업이익] 311 억원

(최근 4분기 중 최대)

QoQ(%) 78.8

YoY(%) 1096.4

컨센대비(%) 38.9

[PER(연율)] 12.7

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250515001905

转发自:한화투자 중국/신흥국 정정영

12.05.202511:37

[미중이 상호 보복관세를 낮춘 건 어쩌면 본격적으로 싸우기 위함]

>> 100%를 넘어서는 상호관세는 협상력이 떨어진다는 것을 양국 모두 느꼈을 것으로 판단. 상대 자체를 할 필요가 없는 수준이기 때문

>> 미국은 대중 추가관세 부과의 명분이었던 펜타닐 관세 20%를 남겨둠. 여기에 양국 모두 90일동안 24% 담보 설정. 1기 경험을 참고한다면 100%를 넘지 않는 선에서 관세를 올리고 내릴 가능성 충분

• 미국은 중국으로부터 해방되지 않았고 중국은 관세 전면 철회에 실패

>> 추가관세가 사라졌다고 중국이

대미국 수출 의존도를, 미국이 대중국 수입 의존도를 다시 키울 가능성은 제한적

=========================

[트럼프 1기 데자뷰: 1년짜리 본게임은 이제 스타트]

* 2018년 3월 미국의 대중국 추가관세 부과 & 투자제한 행정명령으로 미중 상호 보복관세 타격전

* 2018년 12월 미중 정상회담에서 90일동안 추가관세 부과 중단 & 협상 재개에 합의

* 이는 결렬됐고 2019년 5월 미국은 대중국 추가관세를 25%로 올림. 8월에는 중국을 환율조작국으로 지정

* 2019년 12월에나 되어서 양국 1단계 합의 도달 발표. 2020년 1월 백악관에서 최종 서명

>> 100%를 넘어서는 상호관세는 협상력이 떨어진다는 것을 양국 모두 느꼈을 것으로 판단. 상대 자체를 할 필요가 없는 수준이기 때문

>> 미국은 대중 추가관세 부과의 명분이었던 펜타닐 관세 20%를 남겨둠. 여기에 양국 모두 90일동안 24% 담보 설정. 1기 경험을 참고한다면 100%를 넘지 않는 선에서 관세를 올리고 내릴 가능성 충분

• 미국은 중국으로부터 해방되지 않았고 중국은 관세 전면 철회에 실패

>> 추가관세가 사라졌다고 중국이

대미국 수출 의존도를, 미국이 대중국 수입 의존도를 다시 키울 가능성은 제한적

=========================

[트럼프 1기 데자뷰: 1년짜리 본게임은 이제 스타트]

* 2018년 3월 미국의 대중국 추가관세 부과 & 투자제한 행정명령으로 미중 상호 보복관세 타격전

* 2018년 12월 미중 정상회담에서 90일동안 추가관세 부과 중단 & 협상 재개에 합의

* 이는 결렬됐고 2019년 5월 미국은 대중국 추가관세를 25%로 올림. 8월에는 중국을 환율조작국으로 지정

* 2019년 12월에나 되어서 양국 1단계 합의 도달 발표. 2020년 1월 백악관에서 최종 서명

03.05.202503:13

5/2 오늘 단톡에 떠도는데 출처 못 찾아서 일단 불펌

ㅡㅡㅡ

Nomura's McElligott, 아무도 원치 않았던 주식시장 시나리오가 일어나는 중

- 투자자들은 4월 초 'Liberation Day' 급등 랠리 이후 리스크를 줄였고, 미국 성장 둔화 및 스태그플레이션 우려에 기반한 매크로 약세 포지셔닝을 강화했으나, 지금 모든 전제가 무너지고 있음

- 이번 반등이 단순한 숏커버가 아니라, 미국 예외주의의 부활을 암시하는 상징적 움직임으로 판단중. META와 MSFT의 실적이 시장 기대를 넘어섰고, 이로 인해 Mag8 중심의 메가캡 테크가 상승의 선두에 위치. 반면, UST 금리는 하락을 지속하며 미국 성장에 대한 불안은 여전하다는 점이 이 아이러니를 극대화시키고 있음.

- 이번 랠리는 매수할 수밖에 없는 구조적인 강제성을 띠고 있음. 포지셔닝은 낮고, 레버리지 역시 줄어든 상황에서, 예상보다 양호한 실적은 헷지 언와인딩과 옵션 델타 헷지를 유발하기 때문.

- 최근의 실적 발표 흐름은 ‘AI Capex Bubble 붕괴’라는 내러티브가 너무 앞서갔음을 방증했음. MSFT, META, GOOGL 등 메이저 테크들이 모두 가이던스를 상향 조정하면서, Capex 전망은 오히려 높아졌고, 다시 AI 인프라 재확장에 대한 기대감을 자극하고 있음.

- 향후 미국 실물 경기 지표는 더 나빠질 것. GDP는 이미 쇼크 수준이며, 중국 제조업 지표도 관세 시행 이전부터 감소세. 유가 하락 역시 글로벌 성장 둔화를 반영중. 그럼에도 POTUS가 관세 카드를 후퇴시키면서 시장의 좌측 리스크가 축소되었고, 이는 Implied Vol과 Vol of Vol 붕괴를 유도했음.

- 다만, 이 반등은 결국 매크로에 대한 신뢰에서가 아니라, 포지션이 비어 있는 상태에서의 강제적 대응이라는 점에서 위험함. 여전히 시장이 싫지만 사야만 하는 구간에 머물러 Pain Trading이 유발되었다고 봄.

- 여전히 이 랠리가 지속 불가능한 성격을 띠고 있다고 보고있음. Mag8 실적 시즌이 끝나고, 옵션 만기일(5/16) 이후, 또는 실물경제의 공급 충격이 미국 소비현장에 가시화될 때, 이번 강제 랠리는 다시 약세 전환될 가능성이 높다고 생각

- 이러한 징후는 이미 옵션 시장에서도 보이고 있음: SPY: 21k 규모의 522/516 풋 스프레드 매수, IWM, FXI, KWEB에도 유사한 다운사이드 헷지 수요 증가, VIX 콜옵션 복합 구조를 통한 롤링 거래 다수

- 현재의 시장은 위험자산 노출을 확대하라고 강요하고 있음. 그리고 대부분의 참여자들이 여전히 매크로를 불신하는 중. 이처럼 싫지만 사야 하는 시장에서 스큐 재확대, 강제적 숏커버, 기계적 수급의 결합이 만들어낸 전형적인 위태로운 랠리라 판단함.

- 이러한 시점에서의 전략: 리스크 노출 확대는 방어적 헷지와 반드시 병행되어야 하며, 이 강제 랠리의 끝자락에서 변동성의 되돌림이 시작될 경우를 대비한 포지셔닝 구축이 필요

ㅡㅡㅡ

Nomura's McElligott, 아무도 원치 않았던 주식시장 시나리오가 일어나는 중

- 투자자들은 4월 초 'Liberation Day' 급등 랠리 이후 리스크를 줄였고, 미국 성장 둔화 및 스태그플레이션 우려에 기반한 매크로 약세 포지셔닝을 강화했으나, 지금 모든 전제가 무너지고 있음

- 이번 반등이 단순한 숏커버가 아니라, 미국 예외주의의 부활을 암시하는 상징적 움직임으로 판단중. META와 MSFT의 실적이 시장 기대를 넘어섰고, 이로 인해 Mag8 중심의 메가캡 테크가 상승의 선두에 위치. 반면, UST 금리는 하락을 지속하며 미국 성장에 대한 불안은 여전하다는 점이 이 아이러니를 극대화시키고 있음.

- 이번 랠리는 매수할 수밖에 없는 구조적인 강제성을 띠고 있음. 포지셔닝은 낮고, 레버리지 역시 줄어든 상황에서, 예상보다 양호한 실적은 헷지 언와인딩과 옵션 델타 헷지를 유발하기 때문.

- 최근의 실적 발표 흐름은 ‘AI Capex Bubble 붕괴’라는 내러티브가 너무 앞서갔음을 방증했음. MSFT, META, GOOGL 등 메이저 테크들이 모두 가이던스를 상향 조정하면서, Capex 전망은 오히려 높아졌고, 다시 AI 인프라 재확장에 대한 기대감을 자극하고 있음.

- 향후 미국 실물 경기 지표는 더 나빠질 것. GDP는 이미 쇼크 수준이며, 중국 제조업 지표도 관세 시행 이전부터 감소세. 유가 하락 역시 글로벌 성장 둔화를 반영중. 그럼에도 POTUS가 관세 카드를 후퇴시키면서 시장의 좌측 리스크가 축소되었고, 이는 Implied Vol과 Vol of Vol 붕괴를 유도했음.

- 다만, 이 반등은 결국 매크로에 대한 신뢰에서가 아니라, 포지션이 비어 있는 상태에서의 강제적 대응이라는 점에서 위험함. 여전히 시장이 싫지만 사야만 하는 구간에 머물러 Pain Trading이 유발되었다고 봄.

- 여전히 이 랠리가 지속 불가능한 성격을 띠고 있다고 보고있음. Mag8 실적 시즌이 끝나고, 옵션 만기일(5/16) 이후, 또는 실물경제의 공급 충격이 미국 소비현장에 가시화될 때, 이번 강제 랠리는 다시 약세 전환될 가능성이 높다고 생각

- 이러한 징후는 이미 옵션 시장에서도 보이고 있음: SPY: 21k 규모의 522/516 풋 스프레드 매수, IWM, FXI, KWEB에도 유사한 다운사이드 헷지 수요 증가, VIX 콜옵션 복합 구조를 통한 롤링 거래 다수

- 현재의 시장은 위험자산 노출을 확대하라고 강요하고 있음. 그리고 대부분의 참여자들이 여전히 매크로를 불신하는 중. 이처럼 싫지만 사야 하는 시장에서 스큐 재확대, 강제적 숏커버, 기계적 수급의 결합이 만들어낸 전형적인 위태로운 랠리라 판단함.

- 이러한 시점에서의 전략: 리스크 노출 확대는 방어적 헷지와 반드시 병행되어야 하며, 이 강제 랠리의 끝자락에서 변동성의 되돌림이 시작될 경우를 대비한 포지셔닝 구축이 필요

17.04.202522:55

『알테오젠(196170.KQ) - NDR요약: 내부 목표 명확하다』

기업분석부 엄민용 02-3772-1546

▶️ 신한생각: 내부 목표 및 향후 회사 방향 적극 소통한 NDR

알테오젠 대다수 계약은 비밀 유지 의무가 있어 지금까지는 소극적 소통. 이번 NDR에선 적극적으로 내부 사업 목표, 임상/허가 일정, 추가 L/O 목표, 마일스톤 유입 내부 전망 및 이전 상장 이슈 소통하며 분위기 환기

▶️ 지속적 신규 계약 목표 및 다수의 임상 개시, ALT-B4 사업 더 커진다

매년 2건 이상의 ALT-B4 신규 계약 체결 목표이며 현재 MTA 체결 8건 외 연내 추가 L/O 요구한 빅파마 존재. 2019년 계약한 1차 계약사는 연내 임상 1상 개시 및 기업 공개 예정이며 기존 경쟁사의 계약사도 L/O 접촉

다이이찌 산쿄의 임상 1상 결과 연내 확인 시, 계약 확대 및 타 ADC 기업의 SC 기술이전 가속화 예상. 빠르면 연내 데이터 확인 및 내년 3상 진입도 가능해 엔허투SC 출시 시점은 현재 시장 예상을 추월할 것으로 판단

머크는 12~18개월 내 30~40%의 키트루다SC 전환 목표 밝혔으나, 알테오젠 내부 목표는 머크보다 빠른 전환. 키트루다SC 마일스톤 1.57조원 중 계약금, 임상 단계별 마일스톤 및 허가 완료 마일스톤 합산 약 1,000억원 추정. 나머지 1.47조원 판매 마일스톤 2026년~2027년 중 모두 수령 가능

주주환원 관련 자사주 매입 및 소각 계획. 코스피 이전 상장은 증권사 제안 검토 진행했고 내부적 조건 마련 시 이전할 계획. 기타 추가 사업으로 지속형 비만 플랫폼 개발 및 주사기 업체 협업 또는 M&A 등 검토 단계

▶️ Valuation & Risk

엔허투SC, MSD 후속 물질, 1차 계약사 SC, 임핀지SC 및 산도즈 시밀러SC 등 모든 계약사 신규 임상 개시 마일스톤 + 키트루다SC 허가 마일스톤 + 다수 L/O 계약금 등 매출과 이익 큰 폭으로 상승 기대

※ 원문 확인: http://bbs2.shinhansec.com/board/message/file.do?attachmentId=334636

위 내용은 2025년 4월 18일 07시 21분 현재 조사분석자료 공표 승인이 이뤄진 내용입니다. 제공해 드린 조사분석자료는 당사 고객에 한하여 배포되는 자료로 어떠한 경우에도 당사의 허락 없이 복사, 대여, 재배포 될 수 없습니다.

기업분석부 엄민용 02-3772-1546

▶️ 신한생각: 내부 목표 및 향후 회사 방향 적극 소통한 NDR

알테오젠 대다수 계약은 비밀 유지 의무가 있어 지금까지는 소극적 소통. 이번 NDR에선 적극적으로 내부 사업 목표, 임상/허가 일정, 추가 L/O 목표, 마일스톤 유입 내부 전망 및 이전 상장 이슈 소통하며 분위기 환기

▶️ 지속적 신규 계약 목표 및 다수의 임상 개시, ALT-B4 사업 더 커진다

매년 2건 이상의 ALT-B4 신규 계약 체결 목표이며 현재 MTA 체결 8건 외 연내 추가 L/O 요구한 빅파마 존재. 2019년 계약한 1차 계약사는 연내 임상 1상 개시 및 기업 공개 예정이며 기존 경쟁사의 계약사도 L/O 접촉

다이이찌 산쿄의 임상 1상 결과 연내 확인 시, 계약 확대 및 타 ADC 기업의 SC 기술이전 가속화 예상. 빠르면 연내 데이터 확인 및 내년 3상 진입도 가능해 엔허투SC 출시 시점은 현재 시장 예상을 추월할 것으로 판단

머크는 12~18개월 내 30~40%의 키트루다SC 전환 목표 밝혔으나, 알테오젠 내부 목표는 머크보다 빠른 전환. 키트루다SC 마일스톤 1.57조원 중 계약금, 임상 단계별 마일스톤 및 허가 완료 마일스톤 합산 약 1,000억원 추정. 나머지 1.47조원 판매 마일스톤 2026년~2027년 중 모두 수령 가능

주주환원 관련 자사주 매입 및 소각 계획. 코스피 이전 상장은 증권사 제안 검토 진행했고 내부적 조건 마련 시 이전할 계획. 기타 추가 사업으로 지속형 비만 플랫폼 개발 및 주사기 업체 협업 또는 M&A 등 검토 단계

▶️ Valuation & Risk

엔허투SC, MSD 후속 물질, 1차 계약사 SC, 임핀지SC 및 산도즈 시밀러SC 등 모든 계약사 신규 임상 개시 마일스톤 + 키트루다SC 허가 마일스톤 + 다수 L/O 계약금 등 매출과 이익 큰 폭으로 상승 기대

※ 원문 확인: http://bbs2.shinhansec.com/board/message/file.do?attachmentId=334636

위 내용은 2025년 4월 18일 07시 21분 현재 조사분석자료 공표 승인이 이뤄진 내용입니다. 제공해 드린 조사분석자료는 당사 고객에 한하여 배포되는 자료로 어떠한 경우에도 당사의 허락 없이 복사, 대여, 재배포 될 수 없습니다.

转发自: 머지노의 Stock-Pitch

머지노의 Stock-Pitch

13.05.202506:27

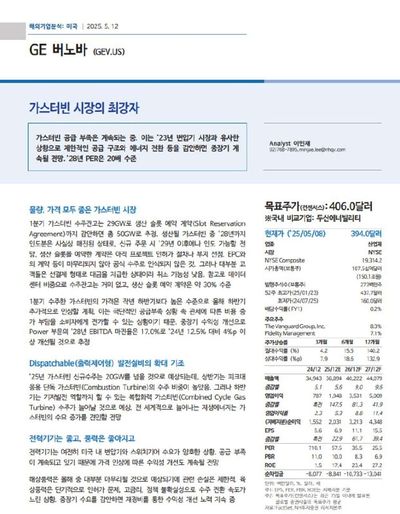

GE Vernova (GEV.US)

가스터빈 쇼티지 지속. 23년 변압기 시장과 유사한 상황.

1분기 가스터빈 수주잔고 29GW로 생산 슬롯 예약 계약 까지 감안하면 총 50GW로 추정. 생산될 가스터빈 중 28년까지 인도분은 사실상 매진. 신규 주문 시 29년 이후에나 인도 가능할 것.

1분기 수주한 가스터빈의 가격은 작년 하반기보다 높은 수준으로 올해 하반기 추가적으로 인상할 계획.

극단적인 쇼티지 + 관세로 인해 비용 증가분을 고객사에게 전가할 수 있는 상황.

상반기는 피크대응용 단독 가스터빈의 수주 비중이 높았으나, 하반기는 기저발전 역할까지 할 수 있는 복합화력가스터빈(가스터빈+스팀터빈) 수주가 늘어날 것으로 예상.

→ 두에빌 아직 수출 레퍼런스는 없지만, 쇼티지 상황에서 분명 수주 올텐데... 복합화력발전 수주가 늘어나면 HRSG 수요 또한 당연히 늘어날 것.

물론 GEV는 과거 두산중공업으로 부터 HRSG 사업부 인수해서 감당 가능하겠지만, 그 외들은 비에이치아이가 필요할텐데, 증설 안해주시나..

가스터빈 쇼티지 지속. 23년 변압기 시장과 유사한 상황.

1분기 가스터빈 수주잔고 29GW로 생산 슬롯 예약 계약 까지 감안하면 총 50GW로 추정. 생산될 가스터빈 중 28년까지 인도분은 사실상 매진. 신규 주문 시 29년 이후에나 인도 가능할 것.

1분기 수주한 가스터빈의 가격은 작년 하반기보다 높은 수준으로 올해 하반기 추가적으로 인상할 계획.

극단적인 쇼티지 + 관세로 인해 비용 증가분을 고객사에게 전가할 수 있는 상황.

상반기는 피크대응용 단독 가스터빈의 수주 비중이 높았으나, 하반기는 기저발전 역할까지 할 수 있는 복합화력가스터빈(가스터빈+스팀터빈) 수주가 늘어날 것으로 예상.

→ 두에빌 아직 수출 레퍼런스는 없지만, 쇼티지 상황에서 분명 수주 올텐데... 복합화력발전 수주가 늘어나면 HRSG 수요 또한 당연히 늘어날 것.

물론 GEV는 과거 두산중공업으로 부터 HRSG 사업부 인수해서 감당 가능하겠지만, 그 외들은 비에이치아이가 필요할텐데, 증설 안해주시나..

登录以解锁更多功能。