ESG World

Новости, доклады, аналитика по теме ESG, изменения климата, энергоперехода.

Сообщество интересующихся повесткой устойчивого развития.

Идеи, вопросы, предложения - @konzarr

#esg #esgcommunity #устойчивоеразвитие #энергопереход

Сообщество интересующихся повесткой устойчивого развития.

Идеи, вопросы, предложения - @konzarr

#esg #esgcommunity #устойчивоеразвитие #энергопереход

关联群组

"ESG World" 群组最新帖子

20.05.202514:55

Россия обжалует европейский углеродный механизм CBAM в ВТО.

Ход, на первый взгляд, стратегический: в 2023 году то же самое сделала Индия. Китай, в свою очередь, предпочёл договариваться — предложив признание своей национальной системы торговли выбросами.

Но тут возникает логичный вопрос: а чего добиваемся мы? И если ли у нас план "Б"?

🔹 CBAM в двух словах

Carbon Border Adjustment Mechanism — ключевой элемент климатической политики ЕС, призванный, в теории, не столько "наказать", сколько уравнять правила игры между европейскими и зарубежными производителями.

CBAM распространил принцип "плати за выбросы" на импорт и стал одним из главных факторов, ускоривших ESG-повестку в России, особенно до 2022 года. Механизм не является традиционной пошлиной, но выполняет схожую функцию.

С 2026 года импортёры ряда товаров в ЕС будут обязаны:

📍 Раскрывать данные об углеродном следе продукции;

📍 Покупать CBAM-сертификаты, если углеродные издержки на родине продукции не уплачены.

Можно ли зачесть уплаченные за выбросы деньги? Теоретически — да. Но:

📍 Если страна-экспортёр имеет обязательную и сравнимую по строгости с ETS ЕС систему;

📍 Эту систему должна признать Еврокомиссия. На сегодня ни одна система в мире такой статус не получила.

Схема добровольных климатических проектов — то, что в России развивается последние годы — не подходит по определению. То есть зачесть углеродные единицы в счёт следа экспортируемой в Европу продукции не получится.

🔹 Кто платит?

Формально, не зарубежные компании — платит импортёр в ЕС. Но именно он будет выбирать поставщика, и если зарубежная продукция:

📍 не сопровождается достоверными углеродными данными,

📍 не регулируется национальной системой учёта ПГ,

То риски для импорта из то или иной страны будут выше. А значит — больше стимул найти альтернативного поставщика.

🔹 Россия — в зоне риска

По подсчётам Центра европейских реформ (CER, Лондон) и не только, Россия входит в топ-5 стран, наиболее подверженных влиянию CBAM.

При этом Россия, в отличие от других экономик, не демонстрирует готовности адаптироваться к новым правилам — ни через внедрение ETS, ни через масштабную декарбонизацию.

Если США могут компенсировать издержки за счёт субсидий (Inflation Reduction Act), а Китай и Турция — через развитие собственных ETS, то Россия, по мнению CER, скорее "просто поглотит потери".

Для отечественных экспортеров это значит: либо вкладываться в декарбонизацию и прозрачный учёт выбросов, либо терять долю европейского рынка.

Или — пытаться затормозить саму реализацию CBAM.

🔹 Что сделали другие?

📍 Индия — инициировала разбирательство в ВТО, но параллельно обсуждает преференции.

📍 Китай — пошёл на компромисс: пытается договориться о признании собственной ETS.

📍 Турция — ускоренно внедряет собственную ETS и усиливает климатическую отчётность.

Россия запустила оспаривание CBAM в ВТО, но как будто не предлагает собственной внятной климатической повестки — ни внутри страны, ни на международной арене. Политика остаётся реактивной.

Если цель — выиграть время на создание собственной ETS (обсуждение формата углеродного регулирования анонсировано по итогам Сахалинского эксперимента) — это одно. Но если плана "Б" нет, Россия рискует оказаться в числе проигравших.

И последнее. Даже если CBAM действительно нарушает нормы ВТО, главное не это. Главное — что глобальный климат меняется, и это факт, а Россия по-прежнему не может предложить внятный образ будущего, в котором она была бы частью решения, а не вечным оппонентом

#Разбор

👍 ESG World

"По мнению России, CBAM, предусматривающий в том числе взимание дополнительных сборов в связи с импортом в ЕС отдельных товаров третьих стран, существенно ограничивает доступ на рынок ЕС.

Используя этот механизм, ЕС пытается переложить на другие государства проблемы, вызванные их экономической политикой. Через CBAM Брюссель борется не с изменением климата, а с проблемой переноса европейских производств в третьи страны", — говорится в релизе МЭР.

Ход, на первый взгляд, стратегический: в 2023 году то же самое сделала Индия. Китай, в свою очередь, предпочёл договариваться — предложив признание своей национальной системы торговли выбросами.

Но тут возникает логичный вопрос: а чего добиваемся мы? И если ли у нас план "Б"?

🔹 CBAM в двух словах

Carbon Border Adjustment Mechanism — ключевой элемент климатической политики ЕС, призванный, в теории, не столько "наказать", сколько уравнять правила игры между европейскими и зарубежными производителями.

CBAM распространил принцип "плати за выбросы" на импорт и стал одним из главных факторов, ускоривших ESG-повестку в России, особенно до 2022 года. Механизм не является традиционной пошлиной, но выполняет схожую функцию.

С 2026 года импортёры ряда товаров в ЕС будут обязаны:

📍 Раскрывать данные об углеродном следе продукции;

📍 Покупать CBAM-сертификаты, если углеродные издержки на родине продукции не уплачены.

Можно ли зачесть уплаченные за выбросы деньги? Теоретически — да. Но:

📍 Если страна-экспортёр имеет обязательную и сравнимую по строгости с ETS ЕС систему;

📍 Эту систему должна признать Еврокомиссия. На сегодня ни одна система в мире такой статус не получила.

Схема добровольных климатических проектов — то, что в России развивается последние годы — не подходит по определению. То есть зачесть углеродные единицы в счёт следа экспортируемой в Европу продукции не получится.

🔹 Кто платит?

Формально, не зарубежные компании — платит импортёр в ЕС. Но именно он будет выбирать поставщика, и если зарубежная продукция:

📍 не сопровождается достоверными углеродными данными,

📍 не регулируется национальной системой учёта ПГ,

То риски для импорта из то или иной страны будут выше. А значит — больше стимул найти альтернативного поставщика.

🔹 Россия — в зоне риска

По подсчётам Центра европейских реформ (CER, Лондон) и не только, Россия входит в топ-5 стран, наиболее подверженных влиянию CBAM.

При этом Россия, в отличие от других экономик, не демонстрирует готовности адаптироваться к новым правилам — ни через внедрение ETS, ни через масштабную декарбонизацию.

Если США могут компенсировать издержки за счёт субсидий (Inflation Reduction Act), а Китай и Турция — через развитие собственных ETS, то Россия, по мнению CER, скорее "просто поглотит потери".

Для отечественных экспортеров это значит: либо вкладываться в декарбонизацию и прозрачный учёт выбросов, либо терять долю европейского рынка.

Или — пытаться затормозить саму реализацию CBAM.

🔹 Что сделали другие?

📍 Индия — инициировала разбирательство в ВТО, но параллельно обсуждает преференции.

📍 Китай — пошёл на компромисс: пытается договориться о признании собственной ETS.

📍 Турция — ускоренно внедряет собственную ETS и усиливает климатическую отчётность.

Россия запустила оспаривание CBAM в ВТО, но как будто не предлагает собственной внятной климатической повестки — ни внутри страны, ни на международной арене. Политика остаётся реактивной.

Если цель — выиграть время на создание собственной ETS (обсуждение формата углеродного регулирования анонсировано по итогам Сахалинского эксперимента) — это одно. Но если плана "Б" нет, Россия рискует оказаться в числе проигравших.

И последнее. Даже если CBAM действительно нарушает нормы ВТО, главное не это. Главное — что глобальный климат меняется, и это факт, а Россия по-прежнему не может предложить внятный образ будущего, в котором она была бы частью решения, а не вечным оппонентом

#Разбор

👍 ESG World

转发自: Michael Yulkin

Michael Yulkin

20.05.202506:25

Накипело. Хочу поговорить о климатических проектах в России. Кажется, я, наконец, понял, что с ними не так. В приказе Минэкономразвития России от 11 мая 2022 года N 248 (с последующими изменениями и дополнениями) написано, что "ожидаемыми результатами реализации проекта являются сокращение (предотвращение) выбросов парниковых газов и (или) увеличение их поглощения (рассчитанное в абсолютных и (или) удельных единицах) относительно прогнозируемого результата количественной оценки выбросов или поглощений парниковых газов при отсутствии проекта". Ключевые слова: "при отсутствии проекта". Т.е. сравнивать предлагается выбросы (поглощения) ПГ с проектом и без, а значит, базовая линия - это, по определению, выбросы (поглощения) ПГ, которые имели бы место в отсутствии проекта. Но это противоречит международной практике. В международной практике базовая линия - это наиболее вероятный сценарий выбросов ПГ при обычных условиях ведения бизнеса, т.н. business-as-usual (BAU) scenario, когда возможности выпустить углеродные единицы в результате реализации проекта и продать их на углеродном рынке нет. Для целей статьи 6.4. Парижского соглашения базовая линия определяется еще строже - как деятельность, соответствующую лучшим практикам ведения бизнеса в отрасли с учетом принятых национальных обязательств по смягчению глобальных антропогенных изменений климата. Таким образом, базовая линия не противопоставляется заранее проекту, а определяется независимо от проекта исходя из других соображений. При этом главный вопрос, на который требуется ответить при анализе базовой линии, это вопрос о том, не является ли сам рассматриваемый проект базовой линией, т.е. обычной или наилучшей для данной отрасли бизнес-практикой, скорректированной с учетом принятых национальных обязательств по сокращению нетто-выбросов ПГ в соответствии с требованиями Парижского соглашения. Думаю, что при таком подходе нам удалось бы избежать многих недоразумений, а заодно приблизить российские климатические проекты к мировым стандартам. Рано или поздно нам все равно придется этим заняться. Иначе наш углеродный рынок так и останется детской песочницей на периферии глобальных углеродных рынков.

转发自:Michael Yulkin

19.05.202506:57

Цена $77 или даже $100 за тонну СО2-экв. не должна никого пугать. Ясно, что при нынешних ценах на продукцию и энергию никакой декарбонизации не получится, потому что эти цены не включают в себя ущерб от выбросов ПГ в атмосферу. А в экономике то, что не имеет цены, в расчет не принимается. Попытки оценить ущерб от выбросов ПГ предпринимаются давно. Первым это начал делать Уильям Нордхаус еще 50 лет назад. Кстати, за это он и получил Нобелевскую премию по экономике. Сегодня его принято критиковать за то, что он насчитал мало. В качестве альтернативы приводят оценку настоящей цены выбросов - ultimately cost of carbon. Она составляет порядка $100 k за тонну. Но для практических нужд используют другую цену, а именно цену перехода. Ее в свое время рассчитал другой нобелевский лауреат по экономике - Джозеф Стиглиц. У него получилось порядка $100 за тонну. Но вообще, для каждого сценария перехода (траектории сокращения выбросов ПГ) цена будет своя. Для некоторых сценариев она уже даже сосчитана. Другой вопрос - как эту цену применять. Ее можно применять со знаком «плюс». В этом случае эмитент должен платить за свои выбросы. Но можно применять и со знаком «минус». В этом случае общество готово доплачивать тому, кто развивает низкоуглеродные виды деятельности и/или технологии, помогая избавится от выбросов. В идеале оба эти механизма должны работать в связке, поддеривая и дополняя друг друга. 👇

19.05.202506:05

Полный текст доклада Global CCS Institute с ценообразованией и детальным деконструированием процесса — к посту выше 👆

#Доклады #Технологии

👍 ESG World

#Доклады #Технологии

👍 ESG World

19.05.202506:01

Улавливание углекислого газа звучит как магия: поставил установку — и выбросов как не бывало: специальные "пылесосы" вытягивают CO₂ прямо из печной трубы завода, после чего запечатывают где-нибудь под землёй.

На деле это инженерная реальность с очень весомым ценником. Настолько весомым, что даже к 2030 году с учётом масштабирования CCS/CCUS, как ожидает МЭА, будет улавливать лишь 430 Мт CO₂ в год, <1% всей антропогенной эмиссии.

Согласно докладу Global CCS Institute, для типовой установки на основе MEA (моноэтаноламина), улавливающей 90% CO₂ из дымовых газов, каждая тонна углекислого газа обходится в $77,26 — это стоимость захваченного CO₂ (Cost of CO₂ Captured), куда входят капитальные и операционные затраты.

И это не окончательная сумма.

🔹 Во-первых, улавливание CO₂ — не безуглеродный процесс: сама установка потребляет пар и электричество, выбрасывая CO₂. Поэтому для климатического анализа важнее другая метрика — стоимость выбросов, которых удалось избежать (Cost of CO₂ Avoided).

Она априори выше стоимости захваченного CO₂. Скажем, на 10% — такие данные приводятся в одном из примеров. Хотя отнюдь не для каждого проекта метрика высчитывается или публикуется. Да и для многих проектов стоимость захваченного CO₂ — величина неаудированная, приходится верить на слово.

🔹 Во-вторых, в зависимости от конкретной технологии CCS-CCUS, масштаба проекта, отрасли, региона и других параметров стоимость может сильно варьироваться: от $30 и ниже (угольная Tuticorin CCU, Индия) до $150 и выше (планируемая к вводу водородная Air Products Louisiana Blue Hydrogen, США).

Хотя зачастую улавливание углекислого газа выступает частью комплексного процесса, как в случае с производством голубого водорода, и неотделимо от стоимости всей операции. Поэтому луизианские $150 могут отражать не только захват CO₂.

🔹 В-третьих, улавливание CO₂ — только первый, пусть и самый дорогой, этап. Дальше газ нужно как-то транспортировать, через длинную трубу или же тут же, на месте, в подземную скважину. Или в цистерны/контейнеры, которые нужно загрузить на поезд или судно. Это ещё 20-30% и выше к затратам.

Наконец, третий этап — хранение. CO₂ нужно разместить глубоко под землёй, убедившись, что в разумные сроки он не начнёт просачиваться обратно в атмосферу. Этот этап, очевидно, тоже не бесплатный, хотя в докладе технико-экономического анализа по нему не приводится.

Итого. По очень усреднённому сценарию каждая тонна углекислого газа при нынешнем уровне развития технологий легко может обходиться в $100 и выше.

С масштабированием проектов эта сумма будет снижаться — но, видимо, не настолько, чтобы CCS/CCUS стал экономически обоснован для всех и вся.

Если, конечно, не обложить бизнес углеродным налогом по $100 😉

#Доклады #Технологии

👍 ESG World

На деле это инженерная реальность с очень весомым ценником. Настолько весомым, что даже к 2030 году с учётом масштабирования CCS/CCUS, как ожидает МЭА, будет улавливать лишь 430 Мт CO₂ в год, <1% всей антропогенной эмиссии.

Согласно докладу Global CCS Institute, для типовой установки на основе MEA (моноэтаноламина), улавливающей 90% CO₂ из дымовых газов, каждая тонна углекислого газа обходится в $77,26 — это стоимость захваченного CO₂ (Cost of CO₂ Captured), куда входят капитальные и операционные затраты.

И это не окончательная сумма.

🔹 Во-первых, улавливание CO₂ — не безуглеродный процесс: сама установка потребляет пар и электричество, выбрасывая CO₂. Поэтому для климатического анализа важнее другая метрика — стоимость выбросов, которых удалось избежать (Cost of CO₂ Avoided).

Она априори выше стоимости захваченного CO₂. Скажем, на 10% — такие данные приводятся в одном из примеров. Хотя отнюдь не для каждого проекта метрика высчитывается или публикуется. Да и для многих проектов стоимость захваченного CO₂ — величина неаудированная, приходится верить на слово.

🔹 Во-вторых, в зависимости от конкретной технологии CCS-CCUS, масштаба проекта, отрасли, региона и других параметров стоимость может сильно варьироваться: от $30 и ниже (угольная Tuticorin CCU, Индия) до $150 и выше (планируемая к вводу водородная Air Products Louisiana Blue Hydrogen, США).

Хотя зачастую улавливание углекислого газа выступает частью комплексного процесса, как в случае с производством голубого водорода, и неотделимо от стоимости всей операции. Поэтому луизианские $150 могут отражать не только захват CO₂.

🔹 В-третьих, улавливание CO₂ — только первый, пусть и самый дорогой, этап. Дальше газ нужно как-то транспортировать, через длинную трубу или же тут же, на месте, в подземную скважину. Или в цистерны/контейнеры, которые нужно загрузить на поезд или судно. Это ещё 20-30% и выше к затратам.

Наконец, третий этап — хранение. CO₂ нужно разместить глубоко под землёй, убедившись, что в разумные сроки он не начнёт просачиваться обратно в атмосферу. Этот этап, очевидно, тоже не бесплатный, хотя в докладе технико-экономического анализа по нему не приводится.

Итого. По очень усреднённому сценарию каждая тонна углекислого газа при нынешнем уровне развития технологий легко может обходиться в $100 и выше.

С масштабированием проектов эта сумма будет снижаться — но, видимо, не настолько, чтобы CCS/CCUS стал экономически обоснован для всех и вся.

Если, конечно, не обложить бизнес углеродным налогом по $100 😉

#Доклады #Технологии

👍 ESG World

16.05.202513:28

#Дайджест интересных ESG-новостей за неделю

📰 Темпы развития человечества замедлились до минимума за 35 лет, а без Китая и Индии и вовсе был бы откат в прошлое, следует из доклада ООН. "Если медленный прогресс 2024 года станет новой нормой, то достижение целей-2030 может быть отложено на десятилетия". Всё это сделает мир "менее безопасным, разобщенным и более уязвимым" — увы, кажется, это уже неизбежно. Что это всё значит на языке ESG, рассуждаем тут;

📰 ЦБ РФ анонсировал единые показатели для ESG-отчётов компаний: регулятор финансового рынка совместно с Минэкономразвития определит единые показатели, чтобы бизнесы не подсвечивали только свои достижения, как это часто сейчас бывает. Отдельная новация — машиночитаемый формат. В текущем году, ориентировочно в третьем квартале, проект будет опубликован, а раскрытие информации по новому формату планируется с итогов 2025 года;

📰 ESG Альянс выпустил новую версию методики оценки вклада бизнеса в достижение национальных целей развития России. В 2024 году первая версия методики прошла апробацию внутри Альянса, продемонстрировав высокий уровень средней собираемости данных по показателям (61%), отмечают в объединении. "Вклад предлагается оцифровывать в конкретных значениях: в деньгах и в благополучателях в абсолютных и относительных величинах. В итоге каждая компания получает цифровой профиль своего вклада";

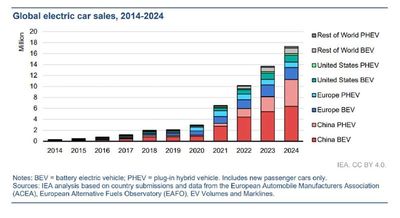

📰 Мировой рынок электромобилей побил рекорд: несмотря на "значительную неопределенность", в 2024 году продажи новых EV превысили 17 млн, а в 2025-м могут вырасти до 20 млн, показывает подсчитало Международное энергетическое агентство (МЭА). За первый квартал сего года продажи выросли год к году на 35%. Тем не менее у ситуации с "электричками" есть и большие нюансы — с дискуссией по этой теме можно ознакомиться в посте @esgworld и комментариях к нему;

📰 Крупные компании из G20 — в это объединение входит и Россия — стали заметно чаще заверять свои нефинансовые раскрытия: на 2023 год (самые свежие данные) к такой практике обращались 3/4 бизнесов против 1/2 в 2020-м, говорится в исследовании Международной федерации бухгалтеров (IFAC). Лидеры по внешнему заверению — Франция (100% крупнейших компаний заверяют отчёты), Южная Корея (100%), США (90%), Британия (85%). В 2023 году двузначный рост показателей заверения устойчивого развития отмечен в том числе в России;

📰 Глобальный тренд по "снижению бюрократии с ESG-отчётностью", начавшийся в США и Европе, добрался до CDP, одного из ключевых провайдеров корпоративной информации о климате. CDP объявила о реструктуризации с целью "снизить бремя отчётности для компаний", одно из следствий — каждый пятый сотрудник компании будет сокращён. Такой вот "Омнибус" как ответ на финансовые проблемы площадки и новые поветрия на рынке нефинансовых раскрытий. Коррекция курса направлена на "поддержку более компактной, технологичной и партнёрской CDP";

📰 Европейский центральный банк (ЕЦБ) тем временем раскритиковал планы Еврокомиссии упростить требования к ESG-отчётности в рамках директивы CSRD, предупредив, что это угрожает климатическим целям ЕС и стабильности финансовой системы. Еврокомиссия предлагает распространить нормы на компании с 1000+ сотрудников и оборотом €50 млн+, что сократит круг компаний в 5 раз. ЕЦБ рекомендует сохранить порог в 500+ сотрудников, чтобы избежать дефицита данных;

📰 В БРИКС может появиться единая дорожная карта переходного финансирования. Исследователи из Китая, России и других стран объединения даже разработали 13 конкретных шагов для внедрения принципов переходного финансирования: страны БРИКС в этом контексте могут выступить законодателями мод. Это важный шаг для глобального энергетического перехода, особенно для развивающихся стран, где углеродоёмкие отрасли занимают значительную часть экономики

👍 ESG World

📰 Темпы развития человечества замедлились до минимума за 35 лет, а без Китая и Индии и вовсе был бы откат в прошлое, следует из доклада ООН. "Если медленный прогресс 2024 года станет новой нормой, то достижение целей-2030 может быть отложено на десятилетия". Всё это сделает мир "менее безопасным, разобщенным и более уязвимым" — увы, кажется, это уже неизбежно. Что это всё значит на языке ESG, рассуждаем тут;

📰 ЦБ РФ анонсировал единые показатели для ESG-отчётов компаний: регулятор финансового рынка совместно с Минэкономразвития определит единые показатели, чтобы бизнесы не подсвечивали только свои достижения, как это часто сейчас бывает. Отдельная новация — машиночитаемый формат. В текущем году, ориентировочно в третьем квартале, проект будет опубликован, а раскрытие информации по новому формату планируется с итогов 2025 года;

📰 ESG Альянс выпустил новую версию методики оценки вклада бизнеса в достижение национальных целей развития России. В 2024 году первая версия методики прошла апробацию внутри Альянса, продемонстрировав высокий уровень средней собираемости данных по показателям (61%), отмечают в объединении. "Вклад предлагается оцифровывать в конкретных значениях: в деньгах и в благополучателях в абсолютных и относительных величинах. В итоге каждая компания получает цифровой профиль своего вклада";

📰 Мировой рынок электромобилей побил рекорд: несмотря на "значительную неопределенность", в 2024 году продажи новых EV превысили 17 млн, а в 2025-м могут вырасти до 20 млн, показывает подсчитало Международное энергетическое агентство (МЭА). За первый квартал сего года продажи выросли год к году на 35%. Тем не менее у ситуации с "электричками" есть и большие нюансы — с дискуссией по этой теме можно ознакомиться в посте @esgworld и комментариях к нему;

📰 Крупные компании из G20 — в это объединение входит и Россия — стали заметно чаще заверять свои нефинансовые раскрытия: на 2023 год (самые свежие данные) к такой практике обращались 3/4 бизнесов против 1/2 в 2020-м, говорится в исследовании Международной федерации бухгалтеров (IFAC). Лидеры по внешнему заверению — Франция (100% крупнейших компаний заверяют отчёты), Южная Корея (100%), США (90%), Британия (85%). В 2023 году двузначный рост показателей заверения устойчивого развития отмечен в том числе в России;

📰 Глобальный тренд по "снижению бюрократии с ESG-отчётностью", начавшийся в США и Европе, добрался до CDP, одного из ключевых провайдеров корпоративной информации о климате. CDP объявила о реструктуризации с целью "снизить бремя отчётности для компаний", одно из следствий — каждый пятый сотрудник компании будет сокращён. Такой вот "Омнибус" как ответ на финансовые проблемы площадки и новые поветрия на рынке нефинансовых раскрытий. Коррекция курса направлена на "поддержку более компактной, технологичной и партнёрской CDP";

📰 Европейский центральный банк (ЕЦБ) тем временем раскритиковал планы Еврокомиссии упростить требования к ESG-отчётности в рамках директивы CSRD, предупредив, что это угрожает климатическим целям ЕС и стабильности финансовой системы. Еврокомиссия предлагает распространить нормы на компании с 1000+ сотрудников и оборотом €50 млн+, что сократит круг компаний в 5 раз. ЕЦБ рекомендует сохранить порог в 500+ сотрудников, чтобы избежать дефицита данных;

📰 В БРИКС может появиться единая дорожная карта переходного финансирования. Исследователи из Китая, России и других стран объединения даже разработали 13 конкретных шагов для внедрения принципов переходного финансирования: страны БРИКС в этом контексте могут выступить законодателями мод. Это важный шаг для глобального энергетического перехода, особенно для развивающихся стран, где углеродоёмкие отрасли занимают значительную часть экономики

👍 ESG World

16.05.202510:09

Из года в год адаптация оставалась в тени митигации.

Сокращать или предотвращать выбросы — трендово, измеримо, удобно для инвестора. А вот готовить инфраструктуру к работе в новых климатических условиях — долго, дорого и не всегда ясно, зачем.

Времена меняются. Судя по докладу London Stock Exchange Group (полный текст выше), в 2024 году выручка компаний, предоставляющих решения по адаптации, впервые превысила $1 трлн.

Это кратно меньше, чем у решений по митигации, на которых приходится 87% экономики устойчивого развития по оценке LSEG, $6,9 трлн.

Самый крупный сектор зелёной экономики — декарбонизация энергетики, далее идут "электрички" и другой транспорт. Несмотря на все перипетии "зелёнка" растёт средним темпом (CAGR) в 15%, уступая лишь сфере технологий.

Рынок адаптации меж тем набирает ход — особенно с учётом нынешних климатических антирекордов. Откатить глобальное потепление до прежних значений в обозримой перспективе уже не удастся. Придётся приспосабливаться.

Здесь и приходят на помощь продукты и услуги, направленные на повышение устойчивости к физическим последствиям изменения климата:

📍 Зелёное строительство: проекты, учитывающие климатические риски, например устойчивые к наводнениям;

📍 Водная инфраструктура: системы снабжения и отведения, адаптированные к смене водного режима;

📍 Программы для прогнозирования климатических явлений, например засух и волн жары;

📍 Устойчивые c/х практики, включая выращивание культур, устойчивых к климатическим стрессам;

📍 Медицинские решения, учитывающие последствия изменения климата на здоровье, и так далее.

Хотя государственные и корпоративные планы адаптации часто находятся в зачаточном состоянии, а инвестиции в адаптацию кратно меньше, чем в митигацию, бизнесы всё чаще включают адаптацию в ESG-стратегии.

Из российского бизнеса тема адаптации особенно часто звучит от "Норникеля" — подробнее об этом в тематическом отчёте, и, пожалуй, от "Северстали" — детали здесь 👈

#Доклады

👍 ESG World

Сокращать или предотвращать выбросы — трендово, измеримо, удобно для инвестора. А вот готовить инфраструктуру к работе в новых климатических условиях — долго, дорого и не всегда ясно, зачем.

Времена меняются. Судя по докладу London Stock Exchange Group (полный текст выше), в 2024 году выручка компаний, предоставляющих решения по адаптации, впервые превысила $1 трлн.

Это кратно меньше, чем у решений по митигации, на которых приходится 87% экономики устойчивого развития по оценке LSEG, $6,9 трлн.

Самый крупный сектор зелёной экономики — декарбонизация энергетики, далее идут "электрички" и другой транспорт. Несмотря на все перипетии "зелёнка" растёт средним темпом (CAGR) в 15%, уступая лишь сфере технологий.

Рынок адаптации меж тем набирает ход — особенно с учётом нынешних климатических антирекордов. Откатить глобальное потепление до прежних значений в обозримой перспективе уже не удастся. Придётся приспосабливаться.

"С 90-х совокупные экономические потери, связанные с климатом, превысили $4,3 трлн, что в основном обусловлено ущербом от наводнений и штормов. Дальше — хуже.

Swiss Re прогнозирует потери в 11–14% мирового ВВП при текущей траектории роста температуры 2,0–2,6° к 2050 году.

Некоторые компании, по прогнозам, потеряют до 25% EBITDA в течение следующих двух десятилетий в результате изменения климата", — отмечает LSEG.

Здесь и приходят на помощь продукты и услуги, направленные на повышение устойчивости к физическим последствиям изменения климата:

📍 Зелёное строительство: проекты, учитывающие климатические риски, например устойчивые к наводнениям;

📍 Водная инфраструктура: системы снабжения и отведения, адаптированные к смене водного режима;

📍 Программы для прогнозирования климатических явлений, например засух и волн жары;

📍 Устойчивые c/х практики, включая выращивание культур, устойчивых к климатическим стрессам;

📍 Медицинские решения, учитывающие последствия изменения климата на здоровье, и так далее.

Хотя государственные и корпоративные планы адаптации часто находятся в зачаточном состоянии, а инвестиции в адаптацию кратно меньше, чем в митигацию, бизнесы всё чаще включают адаптацию в ESG-стратегии.

"Согласно последним данным LSEG Climate, 34% компаний из индекса FTSE All World Index27, охватывающего 4000+ крупных и средних публичных бизнесов, упоминают 'действия по адаптации в ответ на физические климатические риски' в своих раскрытиях", — отмечается в докладе.

Из российского бизнеса тема адаптации особенно часто звучит от "Норникеля" — подробнее об этом в тематическом отчёте, и, пожалуй, от "Северстали" — детали здесь 👈

#Доклады

👍 ESG World

转发自:Michael Yulkin

15.05.202509:29

Интересную статистику приводит ESG World. Но вот с их тезисом про грязную энергию, которой якобы заряжают электромобили, согласиться не могу. Строго говоря, в расчет надо брать не всю производимую в стране электроэнергию, а дополнительную, т.е. ту, которая дополнительно производится для целей зарядки электромобилей. И это меняет всю картину. В частности, выясняется, что электромобили в Китае не увеличивают общие выбросы СО2.

15.05.202506:02

Мировой рынок электромобилей побил рекорд: что бы ни говорили скептики, в 2024-м доля EV в продажах новых автомобилей впервые превысила 20%, а через 5 лет вырастет до 40% и выше.

В Китае — главном рынке сбыта и одновременно главной стране-производителе EV — это уже произошло. Такие данные приводятся в свежем докладе МЭА — но, как говорится, цифры хорошие, а вопросы ещё лучше.

Да, электромобили больше не нишевая технология и не "подающий надежду тренд" — это самый быстрорастущий сегмент глобального автопрома. Но это не означает, что переход на EV будет априори климатически эффективным.

Одна сторона медали 🥇

🔹 Китай — локомотив перехода: в 2024 году Китай обеспечил 60% мировых продаж EV (включая легковые и коммерческие авто). На его дорогах уже в 10 раз больше EV, чем в США. Компании вроде BYD выпускают по 3 млн EV за год — против 1,8 млн у Tesla. 7 из 10 EV, сходящих с конвейера в мире, производятся в КНР.

🔹 Цены снижаются: в Китае медианная цена EV снизилась до $24 тыс — на $700 меньше, чем у аналога с ДВС. EV становятся доступнее благодаря падению цен на батареи, конкуренции и масштабированию производства, но динамика по регионам разнится. В КНР и США цены снизились на 3-10%, в ФРГ — выросли.

🔹 Больше моделей, больше выбора: в 2024 году на рынке было более 660 моделей EV — против 120 в 2018-м. Особенно быстро растёт предложение в сегменте SUV, занимающем половину продаж новых автомобилей в мире. Ожидается рост доли недорогих моделей — около 60% анонсированных моделей с известной ценой выйдут дешевле $30 тыс.

🔹 Батареи дешевеют: средняя цена на аккумуляторы снизилась до $139 за кВт·ч — на 14% ниже, чем за год до этого. Прогноз на 2030 год — падение до $75, что сделает электромобили конкурентоспособными без субсидий в большинстве стран. А субсидии в том или ином виде — и это факт — действительно тот самый "тайный костыль" сферы.

Другая сторона медали 🥉

🔹 География ограничена: EV концентрируются в узкой группе стран. 95% всех продаж EV пока приходится на Китай, Европу и США. В остальном мире — Африка, Латинская Америка, Юго-Восточная Азия (за исключением Китая) — доля EV в продажах едва превышает 2%, а в большинстве стран — меньше 1%. Россия в их числе. Причины — цены и нехватка зарядок;

🔹 Стагнация в США и Европе: в ЕС продажи электромобилей остались на уровне 2,8 млн единиц — первый случай отсутствия роста за десятилетие. Стагнация. В США — 1,4 млн (+40%), но за счёт агрессивного дисконта. Впоследствии продажи начали замедляться, и к 2026 году рынок может достичь плато при текущей динамике отмены стимулов.

🔹 Устойчивость под вопросом: на 5 стран приходится более 80% мирового производства лития. Кобальт — на 70% добывается в Демократической Республике Конго. ESG-профили этих стран вызывают вопросы у регуляторов и инвесторов: нарушения прав человека, детский труд, отсутствие транспарентности. Прямо как в том меме.

🔹 Энергомикс — слон в комнате: в Индии и Южной Африке более 70% электроэнергии генерируется из угля. В Китае, несмотря на рост возобновляемых источников энергии, уголь всё ещё покрывает более 60% потребления. Электромобиль, подключённый к "грязной" розетке, — новая форма старого углеродного следа. Подробнее @esgworld писал об этом тут.

И тем не менее — прогресс очевиден. Особенно для Китая, ставшего абсолютным технологическим лидером в этом и других "чистых" секторах — и зарабатывающего на них миллиарды ежегодно, причём отнюдь не только в Азии и Европе.

@Esgworld недавно убедился в этом в Узбекистане: в Ташкенте, Бухаре, Самарканде на порядок выросло число EV, в частности китайских BYD. С 2023 года страна отменила пошлины на импорт EV, запустила субсидии для такси и установщиков зарядок, привлекла инвесторов.

Локальная революция "электричек" случилась

#Доклады #Электро

👍 ESG World

В Китае — главном рынке сбыта и одновременно главной стране-производителе EV — это уже произошло. Такие данные приводятся в свежем докладе МЭА — но, как говорится, цифры хорошие, а вопросы ещё лучше.

Да, электромобили больше не нишевая технология и не "подающий надежду тренд" — это самый быстрорастущий сегмент глобального автопрома. Но это не означает, что переход на EV будет априори климатически эффективным.

Одна сторона медали 🥇

🔹 Китай — локомотив перехода: в 2024 году Китай обеспечил 60% мировых продаж EV (включая легковые и коммерческие авто). На его дорогах уже в 10 раз больше EV, чем в США. Компании вроде BYD выпускают по 3 млн EV за год — против 1,8 млн у Tesla. 7 из 10 EV, сходящих с конвейера в мире, производятся в КНР.

🔹 Цены снижаются: в Китае медианная цена EV снизилась до $24 тыс — на $700 меньше, чем у аналога с ДВС. EV становятся доступнее благодаря падению цен на батареи, конкуренции и масштабированию производства, но динамика по регионам разнится. В КНР и США цены снизились на 3-10%, в ФРГ — выросли.

🔹 Больше моделей, больше выбора: в 2024 году на рынке было более 660 моделей EV — против 120 в 2018-м. Особенно быстро растёт предложение в сегменте SUV, занимающем половину продаж новых автомобилей в мире. Ожидается рост доли недорогих моделей — около 60% анонсированных моделей с известной ценой выйдут дешевле $30 тыс.

🔹 Батареи дешевеют: средняя цена на аккумуляторы снизилась до $139 за кВт·ч — на 14% ниже, чем за год до этого. Прогноз на 2030 год — падение до $75, что сделает электромобили конкурентоспособными без субсидий в большинстве стран. А субсидии в том или ином виде — и это факт — действительно тот самый "тайный костыль" сферы.

Другая сторона медали 🥉

🔹 География ограничена: EV концентрируются в узкой группе стран. 95% всех продаж EV пока приходится на Китай, Европу и США. В остальном мире — Африка, Латинская Америка, Юго-Восточная Азия (за исключением Китая) — доля EV в продажах едва превышает 2%, а в большинстве стран — меньше 1%. Россия в их числе. Причины — цены и нехватка зарядок;

🔹 Стагнация в США и Европе: в ЕС продажи электромобилей остались на уровне 2,8 млн единиц — первый случай отсутствия роста за десятилетие. Стагнация. В США — 1,4 млн (+40%), но за счёт агрессивного дисконта. Впоследствии продажи начали замедляться, и к 2026 году рынок может достичь плато при текущей динамике отмены стимулов.

🔹 Устойчивость под вопросом: на 5 стран приходится более 80% мирового производства лития. Кобальт — на 70% добывается в Демократической Республике Конго. ESG-профили этих стран вызывают вопросы у регуляторов и инвесторов: нарушения прав человека, детский труд, отсутствие транспарентности. Прямо как в том меме.

🔹 Энергомикс — слон в комнате: в Индии и Южной Африке более 70% электроэнергии генерируется из угля. В Китае, несмотря на рост возобновляемых источников энергии, уголь всё ещё покрывает более 60% потребления. Электромобиль, подключённый к "грязной" розетке, — новая форма старого углеродного следа. Подробнее @esgworld писал об этом тут.

И тем не менее — прогресс очевиден. Особенно для Китая, ставшего абсолютным технологическим лидером в этом и других "чистых" секторах — и зарабатывающего на них миллиарды ежегодно, причём отнюдь не только в Азии и Европе.

@Esgworld недавно убедился в этом в Узбекистане: в Ташкенте, Бухаре, Самарканде на порядок выросло число EV, в частности китайских BYD. С 2023 года страна отменила пошлины на импорт EV, запустила субсидии для такси и установщиков зарядок, привлекла инвесторов.

Локальная революция "электричек" случилась

#Доклады #Электро

👍 ESG World

14.05.202517:00

🆘КЭР-дедлайн пройден: что ждёт компании без экологических разрешений?

Контекст:

С 1 января 2025 года все предприятия I категории НВОС обязаны работать по комплексным экологическим разрешениям (КЭР). Это ключевой инструмент экологической модернизации, но не все успели его оформить. Теперь Росприроднадзор по поручению Патрушева начинает внеплановые проверки.

Главные риски для бизнеса (спойлер – 💸💸💸 )

1. Финансовые удары

• Повышающие коэффициенты (25х и 100х) к плате за НВОС — для некоторых компаний это может означать техническое банкротство.

• Штрафы и доначисления за весь период работы без КЭР.

2. Операционные угрозы

• Уязвимость к административному воздействию

• Приостановление деятельности до устранения нарушений.

• Деприватизация активов — тренд, поддержанный КС РФ.

Почему деприватизация — реальный риск?

В 2023–2024 гг. государство уже изымало активы у собственников, не выполняющих экологические требования. Конституционный Суд подтвердил правомерность таких мер — теперь это не исключение, а системная практика.

Конечно, проблемы с получением КЭР связаны не только с действиями компаний. Причина и в шероховатостях самой процедуры , и во влиянии санкций на технологические возможности, и в возникших ожиданиях продления срока исполнения требований в рамках антикризисноного регулирования. Но по итогу – ответственность с компаний никто не снимет.

Что делать?

• Срочно заняться получением КЭР (если ещё не сделано, а если есть проблемы с подготовкой или прохождением процедуры – обращаться за помощью).

• Провести экологический аудит и оценить возможные доначисления и другие правовые и финансовые риски. Это поможет принять комплексные меры для минимизации негативного исхода.

• Готовиться к проверкам — документы должны быть в идеальном порядке.

Отсутствие КЭР — не просто формальное нарушение, а серьёзная угроза бизнесу: от многомиллионных (и даже миллиардных) платежей до потери активов. Время на раскачку закончилось.

Полина Позднякова / экология

Контекст:

С 1 января 2025 года все предприятия I категории НВОС обязаны работать по комплексным экологическим разрешениям (КЭР). Это ключевой инструмент экологической модернизации, но не все успели его оформить. Теперь Росприроднадзор по поручению Патрушева начинает внеплановые проверки.

Главные риски для бизнеса (спойлер – 💸💸💸 )

1. Финансовые удары

• Повышающие коэффициенты (25х и 100х) к плате за НВОС — для некоторых компаний это может означать техническое банкротство.

• Штрафы и доначисления за весь период работы без КЭР.

2. Операционные угрозы

• Уязвимость к административному воздействию

• Приостановление деятельности до устранения нарушений.

• Деприватизация активов — тренд, поддержанный КС РФ.

Почему деприватизация — реальный риск?

В 2023–2024 гг. государство уже изымало активы у собственников, не выполняющих экологические требования. Конституционный Суд подтвердил правомерность таких мер — теперь это не исключение, а системная практика.

Конечно, проблемы с получением КЭР связаны не только с действиями компаний. Причина и в шероховатостях самой процедуры , и во влиянии санкций на технологические возможности, и в возникших ожиданиях продления срока исполнения требований в рамках антикризисноного регулирования. Но по итогу – ответственность с компаний никто не снимет.

Что делать?

• Срочно заняться получением КЭР (если ещё не сделано, а если есть проблемы с подготовкой или прохождением процедуры – обращаться за помощью).

• Провести экологический аудит и оценить возможные доначисления и другие правовые и финансовые риски. Это поможет принять комплексные меры для минимизации негативного исхода.

• Готовиться к проверкам — документы должны быть в идеальном порядке.

Отсутствие КЭР — не просто формальное нарушение, а серьёзная угроза бизнесу: от многомиллионных (и даже миллиардных) платежей до потери активов. Время на раскачку закончилось.

Полина Позднякова / экология

14.05.202515:07

Канцлер Германии призвал ЕС отменить Директиву CSDDD

Что? Да! Новое правительство Германии продолжает свою «борьбу с бюрократией» путем отказа от законов в сфере ESG регулирования. Почти месяц назад правительство ФРГ отменило внутренний Закон о должной осмотрительности в цепочках поставок, действовавший с 2023 г.

Ожидалось, что после перерыва, в первую очередь, для бизнеса, страна все же примет общеевропейскую директиву, которая итак была отодвинута на год в рамках пакета законов Омнибус.

Теперь же новый канцлер Фридрих Мерц заявил, что директива должна быть не отложена, а вовсе отменена. "Отсрочка - это в лучшем случае первый шаг", - сказал он во время своего первого визита в Брюссель. Он подтвердил, что Германия отменит свой собственный закон о цепочках поставок, который был согласован правительством Меркель, и выразил надежду, что Евросоюз также отменит Директиву CSDDD.

Напомним, директива CSDDD, принятая в 2024 году, обязывает компании, находящиеся под юрисдикцией стран-членов ЕС, проводить комплексную проверку соблюдения прав человека и охраны окружающей среды по всей цепочке поставок. Это центральный элемент ESG повестки главы Европейской комиссии Урсулы фон дер Ляйен.

Заявление Мерца ставит Германию - крупнейшую экономику ЕС - в противоречие между соблюдением стандартов в области климата и прав человека и поддержанием экономической конкурентоспособности на развивающемся глобальном рынке. Вероятно, он намерен возглавить активное движение за смягчение или отмену правил ESG, которые считаются слишком ограничительными для европейского бизнеса.

🧩 Выживут только ОЦП

Что? Да! Новое правительство Германии продолжает свою «борьбу с бюрократией» путем отказа от законов в сфере ESG регулирования. Почти месяц назад правительство ФРГ отменило внутренний Закон о должной осмотрительности в цепочках поставок, действовавший с 2023 г.

Ожидалось, что после перерыва, в первую очередь, для бизнеса, страна все же примет общеевропейскую директиву, которая итак была отодвинута на год в рамках пакета законов Омнибус.

Теперь же новый канцлер Фридрих Мерц заявил, что директива должна быть не отложена, а вовсе отменена. "Отсрочка - это в лучшем случае первый шаг", - сказал он во время своего первого визита в Брюссель. Он подтвердил, что Германия отменит свой собственный закон о цепочках поставок, который был согласован правительством Меркель, и выразил надежду, что Евросоюз также отменит Директиву CSDDD.

Напомним, директива CSDDD, принятая в 2024 году, обязывает компании, находящиеся под юрисдикцией стран-членов ЕС, проводить комплексную проверку соблюдения прав человека и охраны окружающей среды по всей цепочке поставок. Это центральный элемент ESG повестки главы Европейской комиссии Урсулы фон дер Ляйен.

Заявление Мерца ставит Германию - крупнейшую экономику ЕС - в противоречие между соблюдением стандартов в области климата и прав человека и поддержанием экономической конкурентоспособности на развивающемся глобальном рынке. Вероятно, он намерен возглавить активное движение за смягчение или отмену правил ESG, которые считаются слишком ограничительными для европейского бизнеса.

🧩 Выживут только ОЦП

14.05.202509:56

В России может появиться единый стандарт ESG-отчётности: общие показатели определят Центробанк и Минэкономразвития, рассказала директор департамента корпоративных отношений ЦБ РФ Екатерина Абашеева.

По её словам, проект нормативного акта по стандартизации отчётности "мы предполагаем опубликовать уже в этом году, <…> ориентировочно в III квартале".

Норма может укрепить положение Московской биржи, обязавшей эмитентов первых двух уровней раскрывать нефинансовые данные.

Согласно проведённому ЦБ РФ опросу компаний, в едином стандарте должны быть – новости тут нет – и Environmental-, и Social-, и Governance-компоненты. Наибольшие дискуссии вызвал раздел о соблюдении или несоблюдении требований корпоративного законодательства.

Машиночитаемый формат (например, XBRL) – это елей на душу всех аналитиков: сейчас все многостраничные документы от десятков компаний приходится читать вручную, никакие ChatGPT и Grok с задачей толком не справляются.

Обязательство публиковать нефинансовую отчётность в России касается довольно узкого пула компаний с листингом первых двух уровней на Московской бирже — это положение самой площадки, введённое в прошлом году.

На государственном уровне обязательной ESG-отчётности в России нет — такая новация долгие годы разрабатывалась, но в итоге с учётом геополитических и экономических кризисов от неё решено было отказаться. Сейчас — ставка на добровольность.

При этом единого стандарта нефинансовых раскрытий в стране нет. Одновременно существуют стандарт раскрытий и методические рекомендации от Минэкономразвития, рекомендации ЦБ РФ, требования Московской биржи, а также международные стандарты GRI, SASB, ISSB и прочие, прочие.

Параллельно государство разрабатывает другой трек — ЭКГ-отчётности, "суверенного ESG", как иногда его называют: аналога ESG-стандартов с большим упором на региональный бизнес и уже заточенного под выдачу "плюшек" от федеральных и региональных властей

#Стандарты

👍 ESG World

"До тех пор, пока это неформализованная какая-то сущность (ESG-отчёт), понятно, что всегда есть интерес подсвечивать только красивое [черри-пикинг, выборочное представление фактов. – прим. @esgworld] и не так сильно подсвечивать какие-то, может быть, негативные аспекты. Поэтому – движение в сторону единой отчётности", – рассказала Абашеева на форуме "Ведомостей".

По её словам, проект нормативного акта по стандартизации отчётности "мы предполагаем опубликовать уже в этом году, <…> ориентировочно в III квартале".

Норма может укрепить положение Московской биржи, обязавшей эмитентов первых двух уровней раскрывать нефинансовые данные.

"Это [решение Московской биржи] хорошо. Все компании, на которых эта обязанность распространяется, данные должны собирать. Это уже какой-то старт. Но так как нет единых лекал, кажется, что ценность такой отчётности будет сильно ниже, в отличие от стандартизированной", - пояснила Абашеева.

Согласно проведённому ЦБ РФ опросу компаний, в едином стандарте должны быть – новости тут нет – и Environmental-, и Social-, и Governance-компоненты. Наибольшие дискуссии вызвал раздел о соблюдении или несоблюдении требований корпоративного законодательства.

"Мы точно хотим дать старт корпоративной отчётности в широком смысле, начиная с ESG-отчётности в машиночитаемом формате", - сказала Абашеева.

Машиночитаемый формат (например, XBRL) – это елей на душу всех аналитиков: сейчас все многостраничные документы от десятков компаний приходится читать вручную, никакие ChatGPT и Grok с задачей толком не справляются.

Обязательство публиковать нефинансовую отчётность в России касается довольно узкого пула компаний с листингом первых двух уровней на Московской бирже — это положение самой площадки, введённое в прошлом году.

На государственном уровне обязательной ESG-отчётности в России нет — такая новация долгие годы разрабатывалась, но в итоге с учётом геополитических и экономических кризисов от неё решено было отказаться. Сейчас — ставка на добровольность.

При этом единого стандарта нефинансовых раскрытий в стране нет. Одновременно существуют стандарт раскрытий и методические рекомендации от Минэкономразвития, рекомендации ЦБ РФ, требования Московской биржи, а также международные стандарты GRI, SASB, ISSB и прочие, прочие.

Параллельно государство разрабатывает другой трек — ЭКГ-отчётности, "суверенного ESG", как иногда его называют: аналога ESG-стандартов с большим упором на региональный бизнес и уже заточенного под выдачу "плюшек" от федеральных и региональных властей

#Стандарты

👍 ESG World

转发自: 🌿Ecooilgas

🌿Ecooilgas

13.05.202516:57

Регулируемые организации уже не те…

❌Постановление Правительства от 14.03.2022 N 355, которое устанавливало порядок отнесения организаций к регулируемым, утратило силу с 1 января 2025 года. Кто же будет отчитываться о выбросах парниковых газов в 2025 году?

📜Раньше было установлено, что с 2025 года отчётность должны подавать организации, выбросы ПГ которых за отчетный период (2024 г) составили более 50 тыс т СО2-экв. И определялась эта величина с помощью усредненных коэффициентов, которые были приведены в этом же ПП 355.

🤷🏻♀️Но когда организации выполняли расчет выбросов по приказу Минприроды 371, то результат получался у некоторых больше предельного значения (50 тыс), у некоторых меньше. Кому тогда в итоге надо было отчитываться? Вопросов было много, сводились они к «а чем в итоге руководствоваться при отнесении к регулируемой?», «а не оштрафуют ли?», «а если мы там проходим как регулируемая, а тут нет?» и т.д.

⚠️Проект постановления Правительства РФ о критериях отнесения юридических лиц и индивидуальных предпринимателей к регулируемым организациям сейчас разрабатывается Министерством экономического развития России.

✅Теперь подход унифицировали: для того, чтобы определить, сколько на предприятии выбросов ПГ, отчитываться ли о выбросах, надо посчитать выбросы с использованием приказа Минприроды 371, без всяких усредненно-приближенных коэффициентов.

✅Кроме этого, чтобы перечень был более «закрытым», сделали некоторую отсылку к объектам НВОС: к регулируемым организациям относятся те, которые имеют объекты НВОС не ниже III категории, а также относятся к определенным ОКВЭДам, обозначенным в том же проекте.

👌🏼Ждём официального опубликования и готовимся считать по методике Минприроды.

Жить стало лучше, жить стало веселее.

❌Постановление Правительства от 14.03.2022 N 355, которое устанавливало порядок отнесения организаций к регулируемым, утратило силу с 1 января 2025 года. Кто же будет отчитываться о выбросах парниковых газов в 2025 году?

📜Раньше было установлено, что с 2025 года отчётность должны подавать организации, выбросы ПГ которых за отчетный период (2024 г) составили более 50 тыс т СО2-экв. И определялась эта величина с помощью усредненных коэффициентов, которые были приведены в этом же ПП 355.

🤷🏻♀️Но когда организации выполняли расчет выбросов по приказу Минприроды 371, то результат получался у некоторых больше предельного значения (50 тыс), у некоторых меньше. Кому тогда в итоге надо было отчитываться? Вопросов было много, сводились они к «а чем в итоге руководствоваться при отнесении к регулируемой?», «а не оштрафуют ли?», «а если мы там проходим как регулируемая, а тут нет?» и т.д.

⚠️Проект постановления Правительства РФ о критериях отнесения юридических лиц и индивидуальных предпринимателей к регулируемым организациям сейчас разрабатывается Министерством экономического развития России.

✅Теперь подход унифицировали: для того, чтобы определить, сколько на предприятии выбросов ПГ, отчитываться ли о выбросах, надо посчитать выбросы с использованием приказа Минприроды 371, без всяких усредненно-приближенных коэффициентов.

✅Кроме этого, чтобы перечень был более «закрытым», сделали некоторую отсылку к объектам НВОС: к регулируемым организациям относятся те, которые имеют объекты НВОС не ниже III категории, а также относятся к определенным ОКВЭДам, обозначенным в том же проекте.

👌🏼Ждём официального опубликования и готовимся считать по методике Минприроды.

Жить стало лучше, жить стало веселее.

13.05.202507:20

Институт зелёного развития (Гонконг, Китай) предлагает разработать дорожную карту по развитию переходного финансирования в БРИКС.

Это важный шаг для глобального энергетического перехода, особенно для развивающихся стран, где углеродоёмкие отрасли занимают значительную часть экономики, а доступ к международным зелёным финансам для них ограничен.

Решительный переход на "полностью зелёные" технологии в ряде случаев экономически и политически нецелесообразен, и без переходных механизмов многие страны рискуют оказаться в тупике, где их экономика не сможет адаптироваться к новой реальности.

Страны БРИКС в данном случае смогут выступить законодателями мод в части развития практик переходного финансирования и мобилизации государственных и частных инвестиций для перехода к низкоуглеродной экономике.

В исследовании (полный текст выше) предложены 13 конкретных шагов для внедрения принципов переходного финансирования в странах БРИКС:

📍 От разработки национальных и корпоративных планов декарбонизации с отраслевыми KPI и мерами поддержки...

📍 ... разработки совместной таксономии переходных проектов

📍 ... использования национальных валют при реализации переходных проектов

📍 ... и, наконец, запуска специализированного фонда и гарантийных механизмов в рамках Нового банка развития БРИКС.

Зачем всё это нужно?

Переходное финансирование призвано помочь в привлечении частных инвестиций, снизить стоимость капитала и, в конце концов, способствовать снижению углеродного следа компаний из стран БРИКС.

Как мы уже писали, по вкладу в мировой экономический рост БРИКС уже обходит G7 и вдвое превосходит "семёрку" по выбросам парниковых газов. О проблемах глобального климатического финансирования также можно почитать вот здесь.

Подробности разработки дорожной карты — в исследовании, подготовленном Институтом зелёного развития (Гонконг), компанией Net Zero Asia Limited (Гонконг) и Центром международных и сравнительно-правовых исследований @iclrc_official (Россия) при участии экспертов по климатическому финансированию из Китая, Бразилии, России, ЮАР и Индии.

Файл — во вложении 👆

#Доклады #Финансы

👍 ESG World

Это важный шаг для глобального энергетического перехода, особенно для развивающихся стран, где углеродоёмкие отрасли занимают значительную часть экономики, а доступ к международным зелёным финансам для них ограничен.

Решительный переход на "полностью зелёные" технологии в ряде случаев экономически и политически нецелесообразен, и без переходных механизмов многие страны рискуют оказаться в тупике, где их экономика не сможет адаптироваться к новой реальности.

Страны БРИКС в данном случае смогут выступить законодателями мод в части развития практик переходного финансирования и мобилизации государственных и частных инвестиций для перехода к низкоуглеродной экономике.

В исследовании (полный текст выше) предложены 13 конкретных шагов для внедрения принципов переходного финансирования в странах БРИКС:

📍 От разработки национальных и корпоративных планов декарбонизации с отраслевыми KPI и мерами поддержки...

📍 ... разработки совместной таксономии переходных проектов

📍 ... использования национальных валют при реализации переходных проектов

📍 ... и, наконец, запуска специализированного фонда и гарантийных механизмов в рамках Нового банка развития БРИКС.

Зачем всё это нужно?

Переходное финансирование призвано помочь в привлечении частных инвестиций, снизить стоимость капитала и, в конце концов, способствовать снижению углеродного следа компаний из стран БРИКС.

Как мы уже писали, по вкладу в мировой экономический рост БРИКС уже обходит G7 и вдвое превосходит "семёрку" по выбросам парниковых газов. О проблемах глобального климатического финансирования также можно почитать вот здесь.

Подробности разработки дорожной карты — в исследовании, подготовленном Институтом зелёного развития (Гонконг), компанией Net Zero Asia Limited (Гонконг) и Центром международных и сравнительно-правовых исследований @iclrc_official (Россия) при участии экспертов по климатическому финансированию из Китая, Бразилии, России, ЮАР и Индии.

Файл — во вложении 👆

#Доклады #Финансы

👍 ESG World

12.05.202515:59

Свежий выпуск ESG-дайджеста АЦ "Форум" @acforum с передовицей "Углеродные рынки: пора избавиться от болезней роста" и статьями на массу других актуальных ESG-сюжетов 👆

#Доклады #Единицы

👍 ESG World

#Доклады #Единицы

👍 ESG World

记录

13.05.202523:59

7.8K订阅者30.11.202423:59

700引用指数30.10.202423:59

7.1K每帖平均覆盖率20.11.202423:59

6.2K广告帖子的平均覆盖率12.02.202512:32

8.96%ER31.10.202423:59

95.37%ERR20.05.202514:55

Россия обжалует европейский углеродный механизм CBAM в ВТО.

Ход, на первый взгляд, стратегический: в 2023 году то же самое сделала Индия. Китай, в свою очередь, предпочёл договариваться — предложив признание своей национальной системы торговли выбросами.

Но тут возникает логичный вопрос: а чего добиваемся мы? И если ли у нас план "Б"?

🔹 CBAM в двух словах

Carbon Border Adjustment Mechanism — ключевой элемент климатической политики ЕС, призванный, в теории, не столько "наказать", сколько уравнять правила игры между европейскими и зарубежными производителями.

CBAM распространил принцип "плати за выбросы" на импорт и стал одним из главных факторов, ускоривших ESG-повестку в России, особенно до 2022 года. Механизм не является традиционной пошлиной, но выполняет схожую функцию.

С 2026 года импортёры ряда товаров в ЕС будут обязаны:

📍 Раскрывать данные об углеродном следе продукции;

📍 Покупать CBAM-сертификаты, если углеродные издержки на родине продукции не уплачены.

Можно ли зачесть уплаченные за выбросы деньги? Теоретически — да. Но:

📍 Если страна-экспортёр имеет обязательную и сравнимую по строгости с ETS ЕС систему;

📍 Эту систему должна признать Еврокомиссия. На сегодня ни одна система в мире такой статус не получила.

Схема добровольных климатических проектов — то, что в России развивается последние годы — не подходит по определению. То есть зачесть углеродные единицы в счёт следа экспортируемой в Европу продукции не получится.

🔹 Кто платит?

Формально, не зарубежные компании — платит импортёр в ЕС. Но именно он будет выбирать поставщика, и если зарубежная продукция:

📍 не сопровождается достоверными углеродными данными,

📍 не регулируется национальной системой учёта ПГ,

То риски для импорта из то или иной страны будут выше. А значит — больше стимул найти альтернативного поставщика.

🔹 Россия — в зоне риска

По подсчётам Центра европейских реформ (CER, Лондон) и не только, Россия входит в топ-5 стран, наиболее подверженных влиянию CBAM.

При этом Россия, в отличие от других экономик, не демонстрирует готовности адаптироваться к новым правилам — ни через внедрение ETS, ни через масштабную декарбонизацию.

Если США могут компенсировать издержки за счёт субсидий (Inflation Reduction Act), а Китай и Турция — через развитие собственных ETS, то Россия, по мнению CER, скорее "просто поглотит потери".

Для отечественных экспортеров это значит: либо вкладываться в декарбонизацию и прозрачный учёт выбросов, либо терять долю европейского рынка.

Или — пытаться затормозить саму реализацию CBAM.

🔹 Что сделали другие?

📍 Индия — инициировала разбирательство в ВТО, но параллельно обсуждает преференции.

📍 Китай — пошёл на компромисс: пытается договориться о признании собственной ETS.

📍 Турция — ускоренно внедряет собственную ETS и усиливает климатическую отчётность.

Россия запустила оспаривание CBAM в ВТО, но как будто не предлагает собственной внятной климатической повестки — ни внутри страны, ни на международной арене. Политика остаётся реактивной.

Если цель — выиграть время на создание собственной ETS (обсуждение формата углеродного регулирования анонсировано по итогам Сахалинского эксперимента) — это одно. Но если плана "Б" нет, Россия рискует оказаться в числе проигравших.

И последнее. Даже если CBAM действительно нарушает нормы ВТО, главное не это. Главное — что глобальный климат меняется, и это факт, а Россия по-прежнему не может предложить внятный образ будущего, в котором она была бы частью решения, а не вечным оппонентом

#Разбор

👍 ESG World

"По мнению России, CBAM, предусматривающий в том числе взимание дополнительных сборов в связи с импортом в ЕС отдельных товаров третьих стран, существенно ограничивает доступ на рынок ЕС.

Используя этот механизм, ЕС пытается переложить на другие государства проблемы, вызванные их экономической политикой. Через CBAM Брюссель борется не с изменением климата, а с проблемой переноса европейских производств в третьи страны", — говорится в релизе МЭР.

Ход, на первый взгляд, стратегический: в 2023 году то же самое сделала Индия. Китай, в свою очередь, предпочёл договариваться — предложив признание своей национальной системы торговли выбросами.

Но тут возникает логичный вопрос: а чего добиваемся мы? И если ли у нас план "Б"?

🔹 CBAM в двух словах

Carbon Border Adjustment Mechanism — ключевой элемент климатической политики ЕС, призванный, в теории, не столько "наказать", сколько уравнять правила игры между европейскими и зарубежными производителями.

CBAM распространил принцип "плати за выбросы" на импорт и стал одним из главных факторов, ускоривших ESG-повестку в России, особенно до 2022 года. Механизм не является традиционной пошлиной, но выполняет схожую функцию.

С 2026 года импортёры ряда товаров в ЕС будут обязаны:

📍 Раскрывать данные об углеродном следе продукции;

📍 Покупать CBAM-сертификаты, если углеродные издержки на родине продукции не уплачены.

Можно ли зачесть уплаченные за выбросы деньги? Теоретически — да. Но:

📍 Если страна-экспортёр имеет обязательную и сравнимую по строгости с ETS ЕС систему;

📍 Эту систему должна признать Еврокомиссия. На сегодня ни одна система в мире такой статус не получила.

Схема добровольных климатических проектов — то, что в России развивается последние годы — не подходит по определению. То есть зачесть углеродные единицы в счёт следа экспортируемой в Европу продукции не получится.

🔹 Кто платит?

Формально, не зарубежные компании — платит импортёр в ЕС. Но именно он будет выбирать поставщика, и если зарубежная продукция:

📍 не сопровождается достоверными углеродными данными,

📍 не регулируется национальной системой учёта ПГ,

То риски для импорта из то или иной страны будут выше. А значит — больше стимул найти альтернативного поставщика.

🔹 Россия — в зоне риска

По подсчётам Центра европейских реформ (CER, Лондон) и не только, Россия входит в топ-5 стран, наиболее подверженных влиянию CBAM.

При этом Россия, в отличие от других экономик, не демонстрирует готовности адаптироваться к новым правилам — ни через внедрение ETS, ни через масштабную декарбонизацию.

Если США могут компенсировать издержки за счёт субсидий (Inflation Reduction Act), а Китай и Турция — через развитие собственных ETS, то Россия, по мнению CER, скорее "просто поглотит потери".

Для отечественных экспортеров это значит: либо вкладываться в декарбонизацию и прозрачный учёт выбросов, либо терять долю европейского рынка.

Или — пытаться затормозить саму реализацию CBAM.

🔹 Что сделали другие?

📍 Индия — инициировала разбирательство в ВТО, но параллельно обсуждает преференции.

📍 Китай — пошёл на компромисс: пытается договориться о признании собственной ETS.

📍 Турция — ускоренно внедряет собственную ETS и усиливает климатическую отчётность.

Россия запустила оспаривание CBAM в ВТО, но как будто не предлагает собственной внятной климатической повестки — ни внутри страны, ни на международной арене. Политика остаётся реактивной.

Если цель — выиграть время на создание собственной ETS (обсуждение формата углеродного регулирования анонсировано по итогам Сахалинского эксперимента) — это одно. Но если плана "Б" нет, Россия рискует оказаться в числе проигравших.

И последнее. Даже если CBAM действительно нарушает нормы ВТО, главное не это. Главное — что глобальный климат меняется, и это факт, а Россия по-прежнему не может предложить внятный образ будущего, в котором она была бы частью решения, а не вечным оппонентом

#Разбор

👍 ESG World

14.05.202509:56

В России может появиться единый стандарт ESG-отчётности: общие показатели определят Центробанк и Минэкономразвития, рассказала директор департамента корпоративных отношений ЦБ РФ Екатерина Абашеева.

По её словам, проект нормативного акта по стандартизации отчётности "мы предполагаем опубликовать уже в этом году, <…> ориентировочно в III квартале".

Норма может укрепить положение Московской биржи, обязавшей эмитентов первых двух уровней раскрывать нефинансовые данные.

Согласно проведённому ЦБ РФ опросу компаний, в едином стандарте должны быть – новости тут нет – и Environmental-, и Social-, и Governance-компоненты. Наибольшие дискуссии вызвал раздел о соблюдении или несоблюдении требований корпоративного законодательства.

Машиночитаемый формат (например, XBRL) – это елей на душу всех аналитиков: сейчас все многостраничные документы от десятков компаний приходится читать вручную, никакие ChatGPT и Grok с задачей толком не справляются.

Обязательство публиковать нефинансовую отчётность в России касается довольно узкого пула компаний с листингом первых двух уровней на Московской бирже — это положение самой площадки, введённое в прошлом году.

На государственном уровне обязательной ESG-отчётности в России нет — такая новация долгие годы разрабатывалась, но в итоге с учётом геополитических и экономических кризисов от неё решено было отказаться. Сейчас — ставка на добровольность.

При этом единого стандарта нефинансовых раскрытий в стране нет. Одновременно существуют стандарт раскрытий и методические рекомендации от Минэкономразвития, рекомендации ЦБ РФ, требования Московской биржи, а также международные стандарты GRI, SASB, ISSB и прочие, прочие.

Параллельно государство разрабатывает другой трек — ЭКГ-отчётности, "суверенного ESG", как иногда его называют: аналога ESG-стандартов с большим упором на региональный бизнес и уже заточенного под выдачу "плюшек" от федеральных и региональных властей

#Стандарты

👍 ESG World

"До тех пор, пока это неформализованная какая-то сущность (ESG-отчёт), понятно, что всегда есть интерес подсвечивать только красивое [черри-пикинг, выборочное представление фактов. – прим. @esgworld] и не так сильно подсвечивать какие-то, может быть, негативные аспекты. Поэтому – движение в сторону единой отчётности", – рассказала Абашеева на форуме "Ведомостей".

По её словам, проект нормативного акта по стандартизации отчётности "мы предполагаем опубликовать уже в этом году, <…> ориентировочно в III квартале".

Норма может укрепить положение Московской биржи, обязавшей эмитентов первых двух уровней раскрывать нефинансовые данные.

"Это [решение Московской биржи] хорошо. Все компании, на которых эта обязанность распространяется, данные должны собирать. Это уже какой-то старт. Но так как нет единых лекал, кажется, что ценность такой отчётности будет сильно ниже, в отличие от стандартизированной", - пояснила Абашеева.

Согласно проведённому ЦБ РФ опросу компаний, в едином стандарте должны быть – новости тут нет – и Environmental-, и Social-, и Governance-компоненты. Наибольшие дискуссии вызвал раздел о соблюдении или несоблюдении требований корпоративного законодательства.

"Мы точно хотим дать старт корпоративной отчётности в широком смысле, начиная с ESG-отчётности в машиночитаемом формате", - сказала Абашеева.

Машиночитаемый формат (например, XBRL) – это елей на душу всех аналитиков: сейчас все многостраничные документы от десятков компаний приходится читать вручную, никакие ChatGPT и Grok с задачей толком не справляются.

Обязательство публиковать нефинансовую отчётность в России касается довольно узкого пула компаний с листингом первых двух уровней на Московской бирже — это положение самой площадки, введённое в прошлом году.

На государственном уровне обязательной ESG-отчётности в России нет — такая новация долгие годы разрабатывалась, но в итоге с учётом геополитических и экономических кризисов от неё решено было отказаться. Сейчас — ставка на добровольность.

При этом единого стандарта нефинансовых раскрытий в стране нет. Одновременно существуют стандарт раскрытий и методические рекомендации от Минэкономразвития, рекомендации ЦБ РФ, требования Московской биржи, а также международные стандарты GRI, SASB, ISSB и прочие, прочие.

Параллельно государство разрабатывает другой трек — ЭКГ-отчётности, "суверенного ESG", как иногда его называют: аналога ESG-стандартов с большим упором на региональный бизнес и уже заточенного под выдачу "плюшек" от федеральных и региональных властей

#Стандарты

👍 ESG World

转发自:Michael Yulkin

20.05.202506:25

Накипело. Хочу поговорить о климатических проектах в России. Кажется, я, наконец, понял, что с ними не так. В приказе Минэкономразвития России от 11 мая 2022 года N 248 (с последующими изменениями и дополнениями) написано, что "ожидаемыми результатами реализации проекта являются сокращение (предотвращение) выбросов парниковых газов и (или) увеличение их поглощения (рассчитанное в абсолютных и (или) удельных единицах) относительно прогнозируемого результата количественной оценки выбросов или поглощений парниковых газов при отсутствии проекта". Ключевые слова: "при отсутствии проекта". Т.е. сравнивать предлагается выбросы (поглощения) ПГ с проектом и без, а значит, базовая линия - это, по определению, выбросы (поглощения) ПГ, которые имели бы место в отсутствии проекта. Но это противоречит международной практике. В международной практике базовая линия - это наиболее вероятный сценарий выбросов ПГ при обычных условиях ведения бизнеса, т.н. business-as-usual (BAU) scenario, когда возможности выпустить углеродные единицы в результате реализации проекта и продать их на углеродном рынке нет. Для целей статьи 6.4. Парижского соглашения базовая линия определяется еще строже - как деятельность, соответствующую лучшим практикам ведения бизнеса в отрасли с учетом принятых национальных обязательств по смягчению глобальных антропогенных изменений климата. Таким образом, базовая линия не противопоставляется заранее проекту, а определяется независимо от проекта исходя из других соображений. При этом главный вопрос, на который требуется ответить при анализе базовой линии, это вопрос о том, не является ли сам рассматриваемый проект базовой линией, т.е. обычной или наилучшей для данной отрасли бизнес-практикой, скорректированной с учетом принятых национальных обязательств по сокращению нетто-выбросов ПГ в соответствии с требованиями Парижского соглашения. Думаю, что при таком подходе нам удалось бы избежать многих недоразумений, а заодно приблизить российские климатические проекты к мировым стандартам. Рано или поздно нам все равно придется этим заняться. Иначе наш углеродный рынок так и останется детской песочницей на периферии глобальных углеродных рынков.

29.04.202517:17

❓ Виноваты ли ВИЭ в блэкауте в Испании?

Короткий ответ, который @esgworld собрал по итогам анализа многочисленных источников: нет, напрямую не виноваты. Но косвенно повлияли на ситуацию.

Катаклизм показал, что при высоком проникновении ВИЭ критически важно обеспечить техническую адаптацию сетевой инфраструктуры — особенно в части управления инерцией, избытками мощности и автоматикой отключений.

📍 Что произошло?

В понедельник, 28 апреля, в течение 5 секунд в энергосистеме Пиренейского полуострова произошёл каскад отключений, который привёл к крупнейшему в истории Испании блэкауту, затронувшему десятки миллионов человек.

События развивались так:

🔹 Отключился юго-западный кластер испанской энергосети.

🔹 Разорвались межсистемные связи с Францией — линии электропередачи не выдержали перегрузки.

🔹 Лавинообразно отключались ВИЭ-генераторы, включая крупные солнечные и ветровые станции, действовавшие по протоколам автоматики.

В результате — десятки миллионов потребителей без электроснабжения, сбои в транспорте, связи и логистике в Испании и Португалии.

По оценке Red Eléctrica, это была серия коротких, но критических осцилляций в потоках активной мощности.

Их точная причина до сих пор официально не установлена. Версии кибератаки, физического повреждения оборудования или ошибок автоматики рассматриваются, но не подтверждены.

📍 Структура генерации на момент аварии:

Солнце: ~18,5 ГВт (59%),

Ветер: ~3,7 ГВт (12%),

Атом: ~3,3 ГВт (11%),

Газ: ~1,6 ГВт (5%).

Общий баланс указывает на переизбыток генерации — выработка превышала потребление примерно на треть. В такой ситуации система особенно чувствительна к нарушениям межсетевых связей и резким частотным колебаниям.

📍 Что сделало аварию возможной?

Одна из ключевых первопричин — низкая моментальная инерция системы.

При доминировании солнечной и ветровой генерации система теряет инерцию из-за снижения доли традиционной генерации с вращающимися машинами (ТЭС и АЭС). Это лишает систему способности поглощать колебания частоты и замедлять развитие нештатных ситуаций.

В условиях недостаточной инерции и слабой автоматической стабилизации сеть оказалась неспособна сдержать флуктуации. Сработала защита, отключившая все основные типы генерации.

📍 Стоимость аварии

По предварительным оценкам, экономический ущерб от блэкаута может превысить €1 млрд, не считая косвенных потерь в логистике, авиации и сфере услуг.

📍 ВИЭ: не причина...

По данным Red Eléctrica, отключение ВИЭ произошло вследствие частотного сбоя, а не стало его источником.

Fundación Renovables подчёркивает: высокая доля ВИЭ не спровоцировала аварию — причины носят сетевой, а не генерационный характер.

Премьер-министр Испании Педро Санчес назвал обвинения в адрес ВИЭ "спекуляциями, не соответствующими техническим данным".

Больше того, солнечные и гидроэлектростанции стали первыми источниками, которые стали запускать заново для восстановления системы после сбоя. АЭС и ТЭС, как и положено по протоколам безопасности, запускались последними.

📍 ...но условие. Системные выводы

Нет, ВИЭ не стали прямой причиной блэкаута. Но они — косвенный фактор, без которого инцидент вряд ли развился бы столь масштабно.

Высокая доля генерации из солнца и ветра требует иной философии управления сетью. Испанская энергосистема уже сейчас работает в условиях низкой инерции, минимального участия вращающихся машин и высокой волатильности генерации.

Это предъявляет особые требования к архитектуре и управлению энергосетями, посему требуется новая инфраструктура и цифровая логика управления:

🔹 системы управления инерцией;

🔹 быстрая компенсация отклонений частоты;

🔹 интеллектуальные алгоритмы отключения генерации;

🔹 широкое внедрение виртуальных синхронных машин (VSM), инерционных накопителей и батарейных ферм как элементов первичного и вторичного резерва.

Межсетевые связи — критический фактор. ЧП показало, насколько чувствительны межсистемные соединения (в частности, между Францией и Испанией) к внезапным дисбалансам в генерации и нагрузке.

Устойчивость этих узлов — не роскошь, а условие безопасности

#Разбор #ВИЭ

👍 ESG World

Короткий ответ, который @esgworld собрал по итогам анализа многочисленных источников: нет, напрямую не виноваты. Но косвенно повлияли на ситуацию.

Катаклизм показал, что при высоком проникновении ВИЭ критически важно обеспечить техническую адаптацию сетевой инфраструктуры — особенно в части управления инерцией, избытками мощности и автоматикой отключений.

📍 Что произошло?

В понедельник, 28 апреля, в течение 5 секунд в энергосистеме Пиренейского полуострова произошёл каскад отключений, который привёл к крупнейшему в истории Испании блэкауту, затронувшему десятки миллионов человек.

События развивались так:

🔹 Отключился юго-западный кластер испанской энергосети.

🔹 Разорвались межсистемные связи с Францией — линии электропередачи не выдержали перегрузки.

🔹 Лавинообразно отключались ВИЭ-генераторы, включая крупные солнечные и ветровые станции, действовавшие по протоколам автоматики.

В результате — десятки миллионов потребителей без электроснабжения, сбои в транспорте, связи и логистике в Испании и Португалии.

По оценке Red Eléctrica, это была серия коротких, но критических осцилляций в потоках активной мощности.

Их точная причина до сих пор официально не установлена. Версии кибератаки, физического повреждения оборудования или ошибок автоматики рассматриваются, но не подтверждены.

📍 Структура генерации на момент аварии:

Солнце: ~18,5 ГВт (59%),

Ветер: ~3,7 ГВт (12%),

Атом: ~3,3 ГВт (11%),

Газ: ~1,6 ГВт (5%).

Общий баланс указывает на переизбыток генерации — выработка превышала потребление примерно на треть. В такой ситуации система особенно чувствительна к нарушениям межсетевых связей и резким частотным колебаниям.

📍 Что сделало аварию возможной?

Одна из ключевых первопричин — низкая моментальная инерция системы.

При доминировании солнечной и ветровой генерации система теряет инерцию из-за снижения доли традиционной генерации с вращающимися машинами (ТЭС и АЭС). Это лишает систему способности поглощать колебания частоты и замедлять развитие нештатных ситуаций.

В условиях недостаточной инерции и слабой автоматической стабилизации сеть оказалась неспособна сдержать флуктуации. Сработала защита, отключившая все основные типы генерации.

📍 Стоимость аварии

По предварительным оценкам, экономический ущерб от блэкаута может превысить €1 млрд, не считая косвенных потерь в логистике, авиации и сфере услуг.

📍 ВИЭ: не причина...