너쟁이의 성실한 투자생활⚡️

"너쟁이의 성실한 투자생활⚡️" 群组最新帖子

19.05.202513:42

14.05.202508:41

2025.05.14 16:47:23

기업명: 이수페타시스(시가총액: 3조 1,933억)

보고서명: 분기보고서 (2025.03)

잠정실적 : N

매출액 : 2,524억(예상치 : 2,396억/ +5%)

영업익 : 476억(예상치 : 381억/ +25%)

순이익 : 383억(예상치 : 293억/ +31%)

**최근 실적 추이**

2025.1Q 2,524억/ 476억/ 383억

2024.4Q 2,261억/ 255억/ 199억

2024.3Q 2,064억/ 259억/ 145억

2024.2Q 2,047억/ 275억/ 220억

2024.1Q 1,996억/ 230억/ 175억

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250514001051

기업명: 이수페타시스(시가총액: 3조 1,933억)

보고서명: 분기보고서 (2025.03)

잠정실적 : N

매출액 : 2,524억(예상치 : 2,396억/ +5%)

영업익 : 476억(예상치 : 381억/ +25%)

순이익 : 383억(예상치 : 293억/ +31%)

**최근 실적 추이**

2025.1Q 2,524억/ 476억/ 383억

2024.4Q 2,261억/ 255억/ 199억

2024.3Q 2,064억/ 259억/ 145억

2024.2Q 2,047억/ 275억/ 220억

2024.1Q 1,996억/ 230억/ 175억

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250514001051

转发自: AWAKE 플러스

AWAKE 플러스

14.05.202505:21

📌 SAMG엔터(시가총액: 3,605억)

📁 분기보고서 (2025.03)

2025.05.14 14:14:03 (현재가 : 41,100원, 0%)

잠정실적 : N

매출액 : 356억(예상치 : 300억/ +19%)

영업익 : 62억(예상치 : 33억/ +88%)

순이익 : 56억(예상치 : 0억)

**최근 실적 추이**

매출/영업익/순익/예상대비 OP

2025.1Q 356억/ 62억/ 56억/ +88%

2024.4Q 419억/ 90억/ 39억/ +374%

2024.3Q 250억/ -55억/ -69억

2024.2Q 243억/ -37억/ -98억

2024.1Q 253억/ -59억/ -65억/ -1377%

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250514000495

회사정보: https://finance.naver.com/item/main.nhn?code=419530

📁 분기보고서 (2025.03)

2025.05.14 14:14:03 (현재가 : 41,100원, 0%)

잠정실적 : N

매출액 : 356억(예상치 : 300억/ +19%)

영업익 : 62억(예상치 : 33억/ +88%)

순이익 : 56억(예상치 : 0억)

**최근 실적 추이**

매출/영업익/순익/예상대비 OP

2025.1Q 356억/ 62억/ 56억/ +88%

2024.4Q 419억/ 90억/ 39억/ +374%

2024.3Q 250억/ -55억/ -69억

2024.2Q 243억/ -37억/ -98억

2024.1Q 253억/ -59억/ -65억/ -1377%

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250514000495

회사정보: https://finance.naver.com/item/main.nhn?code=419530

转发自: 힙한 펭미업의 1인칭 시점

힙한 펭미업의 1인칭 시점

14.05.202500:46

Q. 앞으로 어떤 주식을 사야 하는가?

A. 연초 방송에서 좋아했던 종목이 이마트, 현대건설, 두산에너빌리티 같은 것들이었어요. 그 다음에 말씀드린 게 싼 것들 해야 된다. 기아 같은 회사들도 매우 싼데 최근 원화가 강해지니까 자동차가 약하지만 저는 현대기아차그룹은 장기적으로 상당히 좋아질 것 같아요. 왜냐하면 기업을 볼 때 정성적 분석도 중요한데 현대기아차그룹이 상당히 그걸 오너일가들이 잘해왔거든요. 오늘 시점에서 바라본다면 주주가치가 굉장히 부상될 꺼예요. 현대기아차그룹도 주주환원을 많이 하는 회사니까 말씀드렸지만 최근에 많이들 연구하는 회사가 메리츠금융지주예요. 많이 올랐어요. 많이 오른 이유는 2가지예요. 일단 주주환원을 많이 해줬어요. 그래서 KB도 그렇고 모든 금융기관들이 비슷하게 가요. 대형증권사, 금융지주들 주가가 굉장히 좋습니다. 또 하나가 있죠. 다 회사를 통합해버렸죠. 여기서 소설을 한번 써보자구요. 이제부터 대기업집단은 방만하게 기업을 늘려선 안 되겠죠. 특히 지주회사의 더블카운팅. 중복상장 이슈에 대한 고민이 커져요. 그러면 이것을 뭔가 합병하거나 변화, 재편을 시도하지 않을까요? 지주사 중에 상대적으로 NAV(*Net Asset Value, 순자산가치)가 낮은 기업들. CJ같은 것도 해당되는데 그 외에 여러가지고 있는 상황이고. 또 하나는 원화가 강해지고 유가를 내려야 되는 상황이다. 떠오르는 건 하나 있어요. 항공주. 미국 외의 시장 수요가 커진다. 중국 사람들 소비가 커지면 화장품이 그래서 움직였던거고, 엔터도 좋아질 수 있겠죠. 하이브 같은 것들. 시장은 대략 이런 식의 구도를 가져가는거죠. 더 큰 흐름은 외국인들이 80년대 그냥 일본 주식을 샀어요. 주주 가치가 환원될 때 워렌 버핏도 2019년도 일본 상사 주식을 질렀죠. 이 2구간의 공통점은 외국인들이 산다는 거죠. 외국인들이 대기업을 샀죠. 한국을 대표하는 시총 상위 종목에 대한 재평가가 어쩌면 이번 구간에서 진행될 확률이 높다. 너무 난이도를 높게 가져갈 필요도 없다고 보고 있습니다.

A. 연초 방송에서 좋아했던 종목이 이마트, 현대건설, 두산에너빌리티 같은 것들이었어요. 그 다음에 말씀드린 게 싼 것들 해야 된다. 기아 같은 회사들도 매우 싼데 최근 원화가 강해지니까 자동차가 약하지만 저는 현대기아차그룹은 장기적으로 상당히 좋아질 것 같아요. 왜냐하면 기업을 볼 때 정성적 분석도 중요한데 현대기아차그룹이 상당히 그걸 오너일가들이 잘해왔거든요. 오늘 시점에서 바라본다면 주주가치가 굉장히 부상될 꺼예요. 현대기아차그룹도 주주환원을 많이 하는 회사니까 말씀드렸지만 최근에 많이들 연구하는 회사가 메리츠금융지주예요. 많이 올랐어요. 많이 오른 이유는 2가지예요. 일단 주주환원을 많이 해줬어요. 그래서 KB도 그렇고 모든 금융기관들이 비슷하게 가요. 대형증권사, 금융지주들 주가가 굉장히 좋습니다. 또 하나가 있죠. 다 회사를 통합해버렸죠. 여기서 소설을 한번 써보자구요. 이제부터 대기업집단은 방만하게 기업을 늘려선 안 되겠죠. 특히 지주회사의 더블카운팅. 중복상장 이슈에 대한 고민이 커져요. 그러면 이것을 뭔가 합병하거나 변화, 재편을 시도하지 않을까요? 지주사 중에 상대적으로 NAV(*Net Asset Value, 순자산가치)가 낮은 기업들. CJ같은 것도 해당되는데 그 외에 여러가지고 있는 상황이고. 또 하나는 원화가 강해지고 유가를 내려야 되는 상황이다. 떠오르는 건 하나 있어요. 항공주. 미국 외의 시장 수요가 커진다. 중국 사람들 소비가 커지면 화장품이 그래서 움직였던거고, 엔터도 좋아질 수 있겠죠. 하이브 같은 것들. 시장은 대략 이런 식의 구도를 가져가는거죠. 더 큰 흐름은 외국인들이 80년대 그냥 일본 주식을 샀어요. 주주 가치가 환원될 때 워렌 버핏도 2019년도 일본 상사 주식을 질렀죠. 이 2구간의 공통점은 외국인들이 산다는 거죠. 외국인들이 대기업을 샀죠. 한국을 대표하는 시총 상위 종목에 대한 재평가가 어쩌면 이번 구간에서 진행될 확률이 높다. 너무 난이도를 높게 가져갈 필요도 없다고 보고 있습니다.

14.05.202500:46

13.05.202523:22

13.05.202522:59

转发自: 플렉서블 리서치

플렉서블 리서치

13.05.202521:42

[퍼옴 자료]

※ 미국 IRA 수정법안 : AMPC에 FEOC 적용관련 (한화솔루션, LG에너지솔루션, SK온, 삼성SDI에 수혜)

미국 공화당이 발의한 IRA수정법안 중 AMPC(첨단 에너지 제조 크레딧)에 관련된 수정안에서 특기할 것은,

1) AMPC는 2031년까지 지속된다는 것으로 이는 기존 바이든 행정부 안인 2032년보다 1년 앞당겨 졌습니다.

다만 풍력의 경우는 2027년까지 유지되며 그 이후로는 세액공제 지급이 중단 될 수 있습니다.

2) 가장 중요한 부분으로 AMPC에도 FEOC를 적용할 수 있다는 점인데, 이 경우 미국 내에서 생산을 진행 중인 해외 업체(특히 중국업체)에게 경우에 따라서는 AMPC가 지급되지 않을 수 있게 됩니다.

공화당이 발의한 IRA 수정안이 미국 의회를 통과할지는 아직 알 수 없지만, 최소 트럼프 정부 하에서 AMPC가 유지된다는 것을 확인할 수 있다는 것으로 이는 미국 내에 생산시설을 보유하고 있는 국내 배터리, 태양광 업체들에게 AMPC 불확실성을 제거해주는 의미가 있습니다.

특히 태양광 모듈의 경우, 미국 내에 Longi(5GW), Trina Solar(5GW), JA Solar(2GW), Boviet(2GW) 등 중국 태양광모듈업체들이 AMPC에서 제외될 가능성도 존재하며 이는 First Solar나 한화솔루션 같은 미국 또는 비중국 업체들에게 유리한 사업환경을 제공해 줄 수 있을 것으로 보여집니다.

참고로 이들 미국 내 중국 태양광 업체들은 동남아 4개국 AD/CVD 관세로 인해 태양광 셀 수급에 어려움을 겪을 것(더 비싼 태양광 셀을 해외로부터 조달해야 함)으로 보여 만약 AMPC를 수령하지 못하게 된다면 미국 내 사업이 크게 어려워질 수 있을 것으로 보여집니다.

이에 비해 한화솔루션은 미국 내에서 3.3GW의 태양광 셀 생산시설을 2025년 내에 가동할 예정이며, AD/CVD로부터 자유로운 한국 진천 태양광 셀 생산시설(4.8GW)에서 상대적으로 유리한 가격으로 태양광 셀을 조달할 수 있습니다.

First Solar는 박막형 태양광 모듈을 만들기 때문에 결정질 실리콘 태양광 셀과는 무관합니다.

태양광 외에도 배터리의 경우 미국에서 배터리를 제조하고자 하는 업체들(Gotion Hightech, EVE 등)도 AMPC를 수령하지 못하게 될 수 있으며, 이는 미국에 진출해 있는 국내 배터리 3사에게 미국 내 경쟁력을 높이는 계기가 될 수 있습니다.

○ AMPC (Advanced Energy Manufacturing Credits) 45X

첨단 에너지 제조 크레딧(45X)인 AMPC는 미국에서 클린에너지 부품 또는 시스템을 생산하는 시설에 주는 인센티브로, 태양광, 풍력, 첨단 배터리 및 특정 중요 광물을 생산하는 시설에 보상함.

○ AMPC 수정안 (Changes in the Reconciliation Bill)

수정안에 따르면, AMPC는 2031년말에 종료되며, 풍력은 2027년 이후 세액공제를 종료함.

수정안에서 제안된 중요한 부분은 AMPC요건에 FEOC(Foreign Entity of Concern)을 적용할 수 있는 점으로, 트럼프 행정부가 “우려 국가에 영향을 받는 기관”으로 간주되면 크레딧이 제한될 수 있음.

https://www.evergreenaction.com/blog/house-gops-clean-energy-repeal-and-what-it-means-for-the-affordability-crisis

※ 미국 IRA 수정법안 : AMPC에 FEOC 적용관련 (한화솔루션, LG에너지솔루션, SK온, 삼성SDI에 수혜)

미국 공화당이 발의한 IRA수정법안 중 AMPC(첨단 에너지 제조 크레딧)에 관련된 수정안에서 특기할 것은,

1) AMPC는 2031년까지 지속된다는 것으로 이는 기존 바이든 행정부 안인 2032년보다 1년 앞당겨 졌습니다.

다만 풍력의 경우는 2027년까지 유지되며 그 이후로는 세액공제 지급이 중단 될 수 있습니다.

2) 가장 중요한 부분으로 AMPC에도 FEOC를 적용할 수 있다는 점인데, 이 경우 미국 내에서 생산을 진행 중인 해외 업체(특히 중국업체)에게 경우에 따라서는 AMPC가 지급되지 않을 수 있게 됩니다.

공화당이 발의한 IRA 수정안이 미국 의회를 통과할지는 아직 알 수 없지만, 최소 트럼프 정부 하에서 AMPC가 유지된다는 것을 확인할 수 있다는 것으로 이는 미국 내에 생산시설을 보유하고 있는 국내 배터리, 태양광 업체들에게 AMPC 불확실성을 제거해주는 의미가 있습니다.

특히 태양광 모듈의 경우, 미국 내에 Longi(5GW), Trina Solar(5GW), JA Solar(2GW), Boviet(2GW) 등 중국 태양광모듈업체들이 AMPC에서 제외될 가능성도 존재하며 이는 First Solar나 한화솔루션 같은 미국 또는 비중국 업체들에게 유리한 사업환경을 제공해 줄 수 있을 것으로 보여집니다.

참고로 이들 미국 내 중국 태양광 업체들은 동남아 4개국 AD/CVD 관세로 인해 태양광 셀 수급에 어려움을 겪을 것(더 비싼 태양광 셀을 해외로부터 조달해야 함)으로 보여 만약 AMPC를 수령하지 못하게 된다면 미국 내 사업이 크게 어려워질 수 있을 것으로 보여집니다.

이에 비해 한화솔루션은 미국 내에서 3.3GW의 태양광 셀 생산시설을 2025년 내에 가동할 예정이며, AD/CVD로부터 자유로운 한국 진천 태양광 셀 생산시설(4.8GW)에서 상대적으로 유리한 가격으로 태양광 셀을 조달할 수 있습니다.

First Solar는 박막형 태양광 모듈을 만들기 때문에 결정질 실리콘 태양광 셀과는 무관합니다.

태양광 외에도 배터리의 경우 미국에서 배터리를 제조하고자 하는 업체들(Gotion Hightech, EVE 등)도 AMPC를 수령하지 못하게 될 수 있으며, 이는 미국에 진출해 있는 국내 배터리 3사에게 미국 내 경쟁력을 높이는 계기가 될 수 있습니다.

○ AMPC (Advanced Energy Manufacturing Credits) 45X

첨단 에너지 제조 크레딧(45X)인 AMPC는 미국에서 클린에너지 부품 또는 시스템을 생산하는 시설에 주는 인센티브로, 태양광, 풍력, 첨단 배터리 및 특정 중요 광물을 생산하는 시설에 보상함.

○ AMPC 수정안 (Changes in the Reconciliation Bill)

수정안에 따르면, AMPC는 2031년말에 종료되며, 풍력은 2027년 이후 세액공제를 종료함.

수정안에서 제안된 중요한 부분은 AMPC요건에 FEOC(Foreign Entity of Concern)을 적용할 수 있는 점으로, 트럼프 행정부가 “우려 국가에 영향을 받는 기관”으로 간주되면 크레딧이 제한될 수 있음.

https://www.evergreenaction.com/blog/house-gops-clean-energy-repeal-and-what-it-means-for-the-affordability-crisis

12.05.202506:43

12.05.202506:31

금일은 그간의 주도섹터들을 다 때려버린 날이네요 ㅠㅡ

고생 많으셨습니다.

고생 많으셨습니다.

记录

11.05.202523:59

5.9K订阅者10.09.202423:59

0引用指数31.12.202414:59

8K每帖平均覆盖率31.12.202414:59

8K广告帖子的平均覆盖率21.04.202523:59

9.62%ER31.12.202423:59

154.72%ERR转发自: 요약하는 고잉

요약하는 고잉

20.04.202522:55

■ 이재명 그동안 공약 간단정리

-정책기조 : 성장우선후 분배

1) AI투자 (GPU, AI데이터클러스터, 공동투자기금, 모두의AI)

2) K컬처 (음악,푸드,뷰티,드라마,웹툰)

3) 병역 (선택적 모병제)

4) 방산 (AI기반 첨단화, 드론)

5) 충청도 (행정수도, 균형발전)

6) 대구경북 (이차전지, 바이오)

7) 부산울산경남 (물류,해양)

8) 장애인 (돌봄 국가책임제)

■ 아직 구체적 공약 안한거

1) 저출산

2) 금융, 증시

3) 일자리

4) 부동산

5) 외교안보(대북)

6) 신재생 에너지(태양광,풍력,수소,탄소)

7) 로봇, 우주, 양자

8) 코인

이동네도 순차적으로 나올테쥬

-정책기조 : 성장우선후 분배

1) AI투자 (GPU, AI데이터클러스터, 공동투자기금, 모두의AI)

2) K컬처 (음악,푸드,뷰티,드라마,웹툰)

3) 병역 (선택적 모병제)

4) 방산 (AI기반 첨단화, 드론)

5) 충청도 (행정수도, 균형발전)

6) 대구경북 (이차전지, 바이오)

7) 부산울산경남 (물류,해양)

8) 장애인 (돌봄 국가책임제)

■ 아직 구체적 공약 안한거

1) 저출산

2) 금융, 증시

3) 일자리

4) 부동산

5) 외교안보(대북)

6) 신재생 에너지(태양광,풍력,수소,탄소)

7) 로봇, 우주, 양자

8) 코인

이동네도 순차적으로 나올테쥬

转发自: 서화백의 그림놀이 🚀

서화백의 그림놀이 🚀

11.05.202523:32

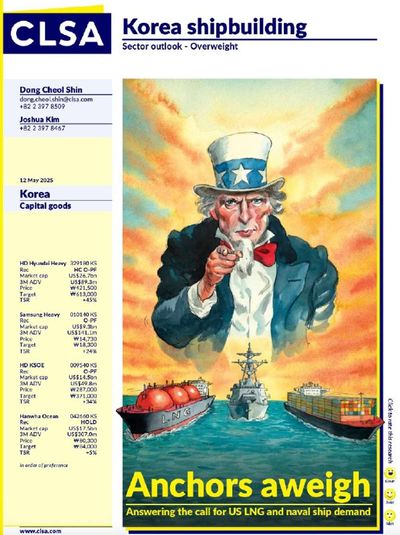

"Korea Shipbuilding: Anchors aweigh – Answering the call for US LNG and naval ship demand"

🚢 한국 조선업에 대한 전반적 전망

* 미국의 LNG 수출 확대와 군함 증강 정책이 한국 조선업계에 슈퍼사이클 기회를 제공

* LNG 운반선, 군함, 컨테이너선 중심의 수주 확대가 예상되며, 한국 조선소들이 기술력과 납기 경쟁력을 바탕으로 수혜 전망

* 미국 항만 규제 강화로 중국산 선박에 대한 견제가 강화되며 한국산 선박으로 발주 전환 가속

📈 투자 판단 및 업종 랭킹

* 업종 투자의견: Overweight (비중 확대)

* 최선호주: HD현대중공업 (High Conviction Outperform)

* 다음으로 선호: 삼성중공업, HD현대중공업그룹(HKSOE) → Outperform

* 신중 접근: 한화오션 → Hold (밸류에이션 부담)

💡 주요 투자포인트별 상세 내용

1. LNGC(액화천연가스 운반선) 시장

* 글로벌 LNG 수요 2030년까지 65% 증가 예상

* 미국 주도 LNG 수출 프로젝트 재개 및 확대 → 2027~2036년 추가로 최소 480척 LNGC 필요

* 한국 조선소는 기술력, 경험, 신뢰도에서 경쟁 우위 확보

* 2022~2024년 카타르 North Field 프로젝트 중심으로 대규모 LNGC 수주 기록 (한국 수주 비중 압도적)

* 미국 트럼프 정부는 LNG 수출을 전략 산업으로 설정하며 LNG 인프라 건설 및 수출 확대 추진

2. 미국 해군 군함 발주

* 미국 해군, 2054년까지 함대 규모를 **297척 → 390척**으로 확대 계획

* 미국 내 조선능력 부족으로 동맹국(한국 포함) 외주 발주 검토

* 한국 조선소는 납기 속도·비용 효율·함정 생산 경험을 기반으로 유력 수혜 예상

* 2025~2030년 미국 해군 관련 시장 규모:

* 베어케이스: 240억 달러

* 베이스케이스: 430억 달러

* 불케이스: 740억 달러

* 한화오션은 이미 미 해군 MRO(유지보수) 수주 2건 확보

* HD현대중공업도 2026년부터 신조선 수주 기대

3. 컨테이너선 시장

* 미국 무역대표부(USTR) 항만 이용 규제로 인해 중국 조선소 회피 → 한국 조선소 선호 증가

* 주요 선사들이 보유 선박 및 발주 선박 중 중국 건조 비중이 높아 포트폴리오 다변화 필요성 확대

* 특히 Maersk, CMA CGM, Hapag-Lloyd 등 글로벌 선사들이 한국 조선소로 눈 돌리는 중

🧮 시나리오별 LNGC 수요 전망 (2028~2030년 연간 기준)

* 불 케이스: 연간 85~119척

* 베이스 케이스: 연간 58~83척

* 베어 케이스: 연간 31~47척

* 현재 한국 조선소의 연간 LNGC 건조 가능량은 65~70척 수준

* LNG 터미널의 대부분이 아직 FEED 또는 제안단계 → 향후 2026~2027년 이후 수주 본격화 예상

🛡 한국 조선사의 경쟁력 및 중국 견제

* 기술 장벽과 트랙레코드: 한국은 다년간의 LNGC 건조 경험을 기반으로 시장 신뢰 확보

* 중국 조선소 문제 사례: Hudong Zhonghua가 만든 선박 다수에서 고장 및 성능 문제 발생

* 지정학적 리스크: 미국 중심 발주에서 중국 업체 배제 움직임 확대

* 슬롯 여유: 한국 조선소는 2028\~2030년 납기 슬롯이 충분히 열려 있음 → 추가 수주 대응 가능

📊 종목별 요약

* HD현대중공업: LNGC·군함·컨테이너선 3박자 수혜. 목표가 61.3만원. 업사이드 +45%

* 삼성중공업: LNGC 중심, 방산 노출은 없지만 LNG 전문성으로 안정성 확보. 목표가 1.83만원. 업사이드 +24%

* HD현대중공업그룹(HKSOE): 자회사(현대미포·현대삼호 포함) 통제하는 지주회사. 할인 요인은 있으나 매력적 밸류에이션. 목표가 37.1만원. 업사이드 +29%

* 한화오션: 방산 스토리는 이미 반영되어 주가 부담 있음. 목표가 8.4만원. 업사이드 +5%

🚢 한국 조선업에 대한 전반적 전망

* 미국의 LNG 수출 확대와 군함 증강 정책이 한국 조선업계에 슈퍼사이클 기회를 제공

* LNG 운반선, 군함, 컨테이너선 중심의 수주 확대가 예상되며, 한국 조선소들이 기술력과 납기 경쟁력을 바탕으로 수혜 전망

* 미국 항만 규제 강화로 중국산 선박에 대한 견제가 강화되며 한국산 선박으로 발주 전환 가속

📈 투자 판단 및 업종 랭킹

* 업종 투자의견: Overweight (비중 확대)

* 최선호주: HD현대중공업 (High Conviction Outperform)

* 다음으로 선호: 삼성중공업, HD현대중공업그룹(HKSOE) → Outperform

* 신중 접근: 한화오션 → Hold (밸류에이션 부담)

💡 주요 투자포인트별 상세 내용

1. LNGC(액화천연가스 운반선) 시장

* 글로벌 LNG 수요 2030년까지 65% 증가 예상

* 미국 주도 LNG 수출 프로젝트 재개 및 확대 → 2027~2036년 추가로 최소 480척 LNGC 필요

* 한국 조선소는 기술력, 경험, 신뢰도에서 경쟁 우위 확보

* 2022~2024년 카타르 North Field 프로젝트 중심으로 대규모 LNGC 수주 기록 (한국 수주 비중 압도적)

* 미국 트럼프 정부는 LNG 수출을 전략 산업으로 설정하며 LNG 인프라 건설 및 수출 확대 추진

2. 미국 해군 군함 발주

* 미국 해군, 2054년까지 함대 규모를 **297척 → 390척**으로 확대 계획

* 미국 내 조선능력 부족으로 동맹국(한국 포함) 외주 발주 검토

* 한국 조선소는 납기 속도·비용 효율·함정 생산 경험을 기반으로 유력 수혜 예상

* 2025~2030년 미국 해군 관련 시장 규모:

* 베어케이스: 240억 달러

* 베이스케이스: 430억 달러

* 불케이스: 740억 달러

* 한화오션은 이미 미 해군 MRO(유지보수) 수주 2건 확보

* HD현대중공업도 2026년부터 신조선 수주 기대

3. 컨테이너선 시장

* 미국 무역대표부(USTR) 항만 이용 규제로 인해 중국 조선소 회피 → 한국 조선소 선호 증가

* 주요 선사들이 보유 선박 및 발주 선박 중 중국 건조 비중이 높아 포트폴리오 다변화 필요성 확대

* 특히 Maersk, CMA CGM, Hapag-Lloyd 등 글로벌 선사들이 한국 조선소로 눈 돌리는 중

🧮 시나리오별 LNGC 수요 전망 (2028~2030년 연간 기준)

* 불 케이스: 연간 85~119척

* 베이스 케이스: 연간 58~83척

* 베어 케이스: 연간 31~47척

* 현재 한국 조선소의 연간 LNGC 건조 가능량은 65~70척 수준

* LNG 터미널의 대부분이 아직 FEED 또는 제안단계 → 향후 2026~2027년 이후 수주 본격화 예상

🛡 한국 조선사의 경쟁력 및 중국 견제

* 기술 장벽과 트랙레코드: 한국은 다년간의 LNGC 건조 경험을 기반으로 시장 신뢰 확보

* 중국 조선소 문제 사례: Hudong Zhonghua가 만든 선박 다수에서 고장 및 성능 문제 발생

* 지정학적 리스크: 미국 중심 발주에서 중국 업체 배제 움직임 확대

* 슬롯 여유: 한국 조선소는 2028\~2030년 납기 슬롯이 충분히 열려 있음 → 추가 수주 대응 가능

📊 종목별 요약

* HD현대중공업: LNGC·군함·컨테이너선 3박자 수혜. 목표가 61.3만원. 업사이드 +45%

* 삼성중공업: LNGC 중심, 방산 노출은 없지만 LNG 전문성으로 안정성 확보. 목표가 1.83만원. 업사이드 +24%

* HD현대중공업그룹(HKSOE): 자회사(현대미포·현대삼호 포함) 통제하는 지주회사. 할인 요인은 있으나 매력적 밸류에이션. 목표가 37.1만원. 업사이드 +29%

* 한화오션: 방산 스토리는 이미 반영되어 주가 부담 있음. 목표가 8.4만원. 업사이드 +5%

转发自: 投資, 아레테

投資, 아레테

01.05.202513:56

#수출데이터 4월 잠정치

- 초고압 변압기(미국향): 4월 거의 ATH급 기록을 세움.

- 전선(미국향): MoM으로 꾸준히 성장하고 있으며 양호한 수준의 데이터

- 기초화장(미국향): 2H24 MoM으로 감소하는 흐름을 보이다가 25년 들어서 MoM으로 계속해서 개선되고 있으며 24년 성수기 수준만큼 회복

- 클렌징(미국향): 2H24 MoM으로 감소하는 흐름을 보이다가 25년 들어서 ATH를 경신하고 있음.

- 건기식(중국향): 24년 성수기 흐름의 데이터를 따라가다 4월 역대 2번째 높은 수준의 데이터 기록.

- 라면(전체/미국): 전체/미국향 데이터 모두 ATH 기록. 단가도 우상향 중.

- 톡신(전체/미국/중국): 전체 톡신 데이터 ATH, 미국향 톡신 ATH, 중국향 톡신 급격하게 회복 중.

- 필러: 전체 필러 수출 ATH 기록.

- SSD 검사장비: MoM으로 급격하게 성장하면서 과거 ATH에 준하는 기록.

- CCL: 전체 데이터 25년 대부분 ATH에 준하는 기록을 세우고 있으며 4월 데이터도 ATH.

- 스판덱스: 24년 회복하는듯 하다가 회복하지 못하는 모습을 보임 25년은 MoM으로 개선되는 추세를 보여주고 있음.

- 지상무기: 폴란드/호주향으로 무기가 잘 나가고 있음. 폴란드는 견조한 수준이며 호주향은 2H24부터 유의미하게 나가는 중.

- 라이신: 24년 대비 25년 매우 고무적인 모습을 보이고 있으나 MoM으로는 아쉬운 수준. 다만, 2~3월이 매우 급격하게 올랐던 것은 감안.

- 초고압 변압기(미국향): 4월 거의 ATH급 기록을 세움.

- 전선(미국향): MoM으로 꾸준히 성장하고 있으며 양호한 수준의 데이터

- 기초화장(미국향): 2H24 MoM으로 감소하는 흐름을 보이다가 25년 들어서 MoM으로 계속해서 개선되고 있으며 24년 성수기 수준만큼 회복

- 클렌징(미국향): 2H24 MoM으로 감소하는 흐름을 보이다가 25년 들어서 ATH를 경신하고 있음.

- 건기식(중국향): 24년 성수기 흐름의 데이터를 따라가다 4월 역대 2번째 높은 수준의 데이터 기록.

- 라면(전체/미국): 전체/미국향 데이터 모두 ATH 기록. 단가도 우상향 중.

- 톡신(전체/미국/중국): 전체 톡신 데이터 ATH, 미국향 톡신 ATH, 중국향 톡신 급격하게 회복 중.

- 필러: 전체 필러 수출 ATH 기록.

- SSD 검사장비: MoM으로 급격하게 성장하면서 과거 ATH에 준하는 기록.

- CCL: 전체 데이터 25년 대부분 ATH에 준하는 기록을 세우고 있으며 4월 데이터도 ATH.

- 스판덱스: 24년 회복하는듯 하다가 회복하지 못하는 모습을 보임 25년은 MoM으로 개선되는 추세를 보여주고 있음.

- 지상무기: 폴란드/호주향으로 무기가 잘 나가고 있음. 폴란드는 견조한 수준이며 호주향은 2H24부터 유의미하게 나가는 중.

- 라이신: 24년 대비 25년 매우 고무적인 모습을 보이고 있으나 MoM으로는 아쉬운 수준. 다만, 2~3월이 매우 급격하게 올랐던 것은 감안.

转发自: 2차전지와 세상의 모든 이야기

2차전지와 세상의 모든 이야기

22.04.202500:08

노보노디스크의 위고비가 FDA 승인을 받게 되면 삼천당제약이 S-PASS를 이용해 복제약을 만들고 27년 허가 취득 계획

转发自:플렉서블 리서치

13.05.202521:42

[퍼옴 자료]

※ 미국 IRA 수정법안 : AMPC에 FEOC 적용관련 (한화솔루션, LG에너지솔루션, SK온, 삼성SDI에 수혜)

미국 공화당이 발의한 IRA수정법안 중 AMPC(첨단 에너지 제조 크레딧)에 관련된 수정안에서 특기할 것은,

1) AMPC는 2031년까지 지속된다는 것으로 이는 기존 바이든 행정부 안인 2032년보다 1년 앞당겨 졌습니다.

다만 풍력의 경우는 2027년까지 유지되며 그 이후로는 세액공제 지급이 중단 될 수 있습니다.

2) 가장 중요한 부분으로 AMPC에도 FEOC를 적용할 수 있다는 점인데, 이 경우 미국 내에서 생산을 진행 중인 해외 업체(특히 중국업체)에게 경우에 따라서는 AMPC가 지급되지 않을 수 있게 됩니다.

공화당이 발의한 IRA 수정안이 미국 의회를 통과할지는 아직 알 수 없지만, 최소 트럼프 정부 하에서 AMPC가 유지된다는 것을 확인할 수 있다는 것으로 이는 미국 내에 생산시설을 보유하고 있는 국내 배터리, 태양광 업체들에게 AMPC 불확실성을 제거해주는 의미가 있습니다.

특히 태양광 모듈의 경우, 미국 내에 Longi(5GW), Trina Solar(5GW), JA Solar(2GW), Boviet(2GW) 등 중국 태양광모듈업체들이 AMPC에서 제외될 가능성도 존재하며 이는 First Solar나 한화솔루션 같은 미국 또는 비중국 업체들에게 유리한 사업환경을 제공해 줄 수 있을 것으로 보여집니다.

참고로 이들 미국 내 중국 태양광 업체들은 동남아 4개국 AD/CVD 관세로 인해 태양광 셀 수급에 어려움을 겪을 것(더 비싼 태양광 셀을 해외로부터 조달해야 함)으로 보여 만약 AMPC를 수령하지 못하게 된다면 미국 내 사업이 크게 어려워질 수 있을 것으로 보여집니다.

이에 비해 한화솔루션은 미국 내에서 3.3GW의 태양광 셀 생산시설을 2025년 내에 가동할 예정이며, AD/CVD로부터 자유로운 한국 진천 태양광 셀 생산시설(4.8GW)에서 상대적으로 유리한 가격으로 태양광 셀을 조달할 수 있습니다.

First Solar는 박막형 태양광 모듈을 만들기 때문에 결정질 실리콘 태양광 셀과는 무관합니다.

태양광 외에도 배터리의 경우 미국에서 배터리를 제조하고자 하는 업체들(Gotion Hightech, EVE 등)도 AMPC를 수령하지 못하게 될 수 있으며, 이는 미국에 진출해 있는 국내 배터리 3사에게 미국 내 경쟁력을 높이는 계기가 될 수 있습니다.

○ AMPC (Advanced Energy Manufacturing Credits) 45X

첨단 에너지 제조 크레딧(45X)인 AMPC는 미국에서 클린에너지 부품 또는 시스템을 생산하는 시설에 주는 인센티브로, 태양광, 풍력, 첨단 배터리 및 특정 중요 광물을 생산하는 시설에 보상함.

○ AMPC 수정안 (Changes in the Reconciliation Bill)

수정안에 따르면, AMPC는 2031년말에 종료되며, 풍력은 2027년 이후 세액공제를 종료함.

수정안에서 제안된 중요한 부분은 AMPC요건에 FEOC(Foreign Entity of Concern)을 적용할 수 있는 점으로, 트럼프 행정부가 “우려 국가에 영향을 받는 기관”으로 간주되면 크레딧이 제한될 수 있음.

https://www.evergreenaction.com/blog/house-gops-clean-energy-repeal-and-what-it-means-for-the-affordability-crisis

※ 미국 IRA 수정법안 : AMPC에 FEOC 적용관련 (한화솔루션, LG에너지솔루션, SK온, 삼성SDI에 수혜)

미국 공화당이 발의한 IRA수정법안 중 AMPC(첨단 에너지 제조 크레딧)에 관련된 수정안에서 특기할 것은,

1) AMPC는 2031년까지 지속된다는 것으로 이는 기존 바이든 행정부 안인 2032년보다 1년 앞당겨 졌습니다.

다만 풍력의 경우는 2027년까지 유지되며 그 이후로는 세액공제 지급이 중단 될 수 있습니다.

2) 가장 중요한 부분으로 AMPC에도 FEOC를 적용할 수 있다는 점인데, 이 경우 미국 내에서 생산을 진행 중인 해외 업체(특히 중국업체)에게 경우에 따라서는 AMPC가 지급되지 않을 수 있게 됩니다.

공화당이 발의한 IRA 수정안이 미국 의회를 통과할지는 아직 알 수 없지만, 최소 트럼프 정부 하에서 AMPC가 유지된다는 것을 확인할 수 있다는 것으로 이는 미국 내에 생산시설을 보유하고 있는 국내 배터리, 태양광 업체들에게 AMPC 불확실성을 제거해주는 의미가 있습니다.

특히 태양광 모듈의 경우, 미국 내에 Longi(5GW), Trina Solar(5GW), JA Solar(2GW), Boviet(2GW) 등 중국 태양광모듈업체들이 AMPC에서 제외될 가능성도 존재하며 이는 First Solar나 한화솔루션 같은 미국 또는 비중국 업체들에게 유리한 사업환경을 제공해 줄 수 있을 것으로 보여집니다.

참고로 이들 미국 내 중국 태양광 업체들은 동남아 4개국 AD/CVD 관세로 인해 태양광 셀 수급에 어려움을 겪을 것(더 비싼 태양광 셀을 해외로부터 조달해야 함)으로 보여 만약 AMPC를 수령하지 못하게 된다면 미국 내 사업이 크게 어려워질 수 있을 것으로 보여집니다.

이에 비해 한화솔루션은 미국 내에서 3.3GW의 태양광 셀 생산시설을 2025년 내에 가동할 예정이며, AD/CVD로부터 자유로운 한국 진천 태양광 셀 생산시설(4.8GW)에서 상대적으로 유리한 가격으로 태양광 셀을 조달할 수 있습니다.

First Solar는 박막형 태양광 모듈을 만들기 때문에 결정질 실리콘 태양광 셀과는 무관합니다.

태양광 외에도 배터리의 경우 미국에서 배터리를 제조하고자 하는 업체들(Gotion Hightech, EVE 등)도 AMPC를 수령하지 못하게 될 수 있으며, 이는 미국에 진출해 있는 국내 배터리 3사에게 미국 내 경쟁력을 높이는 계기가 될 수 있습니다.

○ AMPC (Advanced Energy Manufacturing Credits) 45X

첨단 에너지 제조 크레딧(45X)인 AMPC는 미국에서 클린에너지 부품 또는 시스템을 생산하는 시설에 주는 인센티브로, 태양광, 풍력, 첨단 배터리 및 특정 중요 광물을 생산하는 시설에 보상함.

○ AMPC 수정안 (Changes in the Reconciliation Bill)

수정안에 따르면, AMPC는 2031년말에 종료되며, 풍력은 2027년 이후 세액공제를 종료함.

수정안에서 제안된 중요한 부분은 AMPC요건에 FEOC(Foreign Entity of Concern)을 적용할 수 있는 점으로, 트럼프 행정부가 “우려 국가에 영향을 받는 기관”으로 간주되면 크레딧이 제한될 수 있음.

https://www.evergreenaction.com/blog/house-gops-clean-energy-repeal-and-what-it-means-for-the-affordability-crisis

12.05.202504:23

바이든 정부 IRA 약가인하 발표 당시 공개된 목록을 보면 약가가 이미 낮은 것들이어서 실효성이 낮다는 평가가 많았고

바이오의약품 블록버스터 약물 중 엔브렐, 스텔라라는 시밀러 출시를 앞두고 있어 이미 낮아질 제품을 넣은 것에 대한 비판도 많았습니다.

또한 J&J만 3개 제품(스텔라라,자렐토,임부르비카) 포함이고 나머지 빅파마들은 1개 제품만 포함되어 전체 매출에 영향이 미미하다고 당시 판단했습니다.

IRA 약가인하 시행이 섹터에 부정적 영향을 주는 것은 맞지만 긍정적 영향도 있습니다.

1) 출시 13년차 이상 제품

2) 제네릭 또는 시밀러가 출시되지 않은 제품

만 해당하므로 바이오텍들에겐 기회입니다.

약가인하 때문이라도 빅파마들은 신약 개발을 위해 더 많은 인수합병 또는 L/I을 통해 파이프라인을 확보할 것입니다.

기존 제품들은 피하주사, 뇌투과 기술, 지속형 또는 경구용 플랫폼들을 적용해 출시 0년차로 만들면 IRA 약가인하 없이 신약으로 인정됩니다.

그러므로 플랫폼 L/O 또한 늘어날 것으로 보아 긍정적 효과도 볼 수 있겠습니다.

너무 부정적 시각으로만 받아들이는 것같아 코멘트 드립니다.

美 IRA 협상따라 10개 의약품 약가 최고 79% 인하

https://www.medisobizanews.com/news/articleView.html?idxno=118561

바이오의약품 블록버스터 약물 중 엔브렐, 스텔라라는 시밀러 출시를 앞두고 있어 이미 낮아질 제품을 넣은 것에 대한 비판도 많았습니다.

또한 J&J만 3개 제품(스텔라라,자렐토,임부르비카) 포함이고 나머지 빅파마들은 1개 제품만 포함되어 전체 매출에 영향이 미미하다고 당시 판단했습니다.

IRA 약가인하 시행이 섹터에 부정적 영향을 주는 것은 맞지만 긍정적 영향도 있습니다.

1) 출시 13년차 이상 제품

2) 제네릭 또는 시밀러가 출시되지 않은 제품

만 해당하므로 바이오텍들에겐 기회입니다.

약가인하 때문이라도 빅파마들은 신약 개발을 위해 더 많은 인수합병 또는 L/I을 통해 파이프라인을 확보할 것입니다.

기존 제품들은 피하주사, 뇌투과 기술, 지속형 또는 경구용 플랫폼들을 적용해 출시 0년차로 만들면 IRA 약가인하 없이 신약으로 인정됩니다.

그러므로 플랫폼 L/O 또한 늘어날 것으로 보아 긍정적 효과도 볼 수 있겠습니다.

너무 부정적 시각으로만 받아들이는 것같아 코멘트 드립니다.

美 IRA 협상따라 10개 의약품 약가 최고 79% 인하

https://www.medisobizanews.com/news/articleView.html?idxno=118561

11.05.202523:31

릴리가 5/11 유럽비만학회(ECO)에서 젭바운드 -20.2% vs. 위고비 -13.7% 체중감량 결과 발표하며 노보노디스크 대비 높은 비만 효과 다시 확인

-72주차에서 1차 지표와 5가지 주요 2차 지표 모두 위고비 대비 우위 발표

-15% 이상 체중 감량 환자 비율도 릴리 젭바운드가 위고비 대비 25% 이상

-허리둘레 감소도 젭바운드 평균 18.4cm vs. 위고비 13cm로 우위 확인

https://investor.lilly.com/news-releases/news-release-details/zepbound-tirzepatide-showed-superior-weight-loss-over-wegovy

-72주차에서 1차 지표와 5가지 주요 2차 지표 모두 위고비 대비 우위 발표

-15% 이상 체중 감량 환자 비율도 릴리 젭바운드가 위고비 대비 25% 이상

-허리둘레 감소도 젭바운드 평균 18.4cm vs. 위고비 13cm로 우위 확인

https://investor.lilly.com/news-releases/news-release-details/zepbound-tirzepatide-showed-superior-weight-loss-over-wegovy

转发自: 허혜민의 제약/바이오 소식통

허혜민의 제약/바이오 소식통

21.04.202523:42

[키움 허혜민] 경구용 위고비, FDA 허가 신청

노보, 경구용 위고비 3상 결과 발표한 지 2년 만에 미국 FDA에 경구 버전 승인 요청

2023년 노보는 세마글루타이드 경구 3상, 최고 용량(50mg)에서 64주 후 체중이 약 15% 감소 확인

그러나, 바로 승인 신청하지 않고, 주사제를 개선할 수 있는 다른 약물 개발에 집중

당시 노보는 포트폴리오 우선순위와 생산 능력에 달려 있다고 언급한 바 있는데, CagriSema의 실망스러운 연구 결과로 노보는 개발 계획을 재수립한 걸로 보임.

그러나 경구용 위고비의 하루 용량 25mg는 위고비 최고 용량의 약 70배에 달하며, 다시한번 노보의 생산 능력이 시험대에 오를 수 있다고 전함.

https://www.biopharmadive.com/news/novo-oral-semaglutide-fda-approval-application-obesity/745882/

노보, 경구용 위고비 3상 결과 발표한 지 2년 만에 미국 FDA에 경구 버전 승인 요청

2023년 노보는 세마글루타이드 경구 3상, 최고 용량(50mg)에서 64주 후 체중이 약 15% 감소 확인

그러나, 바로 승인 신청하지 않고, 주사제를 개선할 수 있는 다른 약물 개발에 집중

당시 노보는 포트폴리오 우선순위와 생산 능력에 달려 있다고 언급한 바 있는데, CagriSema의 실망스러운 연구 결과로 노보는 개발 계획을 재수립한 걸로 보임.

그러나 경구용 위고비의 하루 용량 25mg는 위고비 최고 용량의 약 70배에 달하며, 다시한번 노보의 생산 능력이 시험대에 오를 수 있다고 전함.

https://www.biopharmadive.com/news/novo-oral-semaglutide-fda-approval-application-obesity/745882/

转发自:2차전지와 세상의 모든 이야기

01.05.202511:01

[단독] 美 조선업 부활 법안 양당 공동 발의… “10년 내 250척 목표”

"미국 현지 조선소를 인수해 미국 내 생산 거점을 둔 한화필리조선소(Philly Shipyard)를 비롯한 국내 조선 업계의 수혜가 예상"

https://n.news.naver.com/mnews/article/023/0003902704

"미국 현지 조선소를 인수해 미국 내 생산 거점을 둔 한화필리조선소(Philly Shipyard)를 비롯한 국내 조선 업계의 수혜가 예상"

https://n.news.naver.com/mnews/article/023/0003902704

转发自: 한화 기계/우주/방산 배성조

한화 기계/우주/방산 배성조

01.05.202513:25

[단독] 美국방부, 한화에어로 창원공장 극비 방문…MRO 사업자 선정 가능성↑

▶美 RFS 청사진 동참 의지

▶'기종별 월 4대' 창원 공장 정비 역량 확대 검토

▶美 함정 이어 전투기 MRO 시장 진출

https://vo.la/CNxCdK

▶美 RFS 청사진 동참 의지

▶'기종별 월 4대' 창원 공장 정비 역량 확대 검토

▶美 함정 이어 전투기 MRO 시장 진출

한화가 미 공군의 항공기 유지보수(MRO) 사업 참여를 추진한다. 김동관 한화그룹 부회장이 미래 핵심 먹거리로 점찍은 MRO 분야에서 입지를 확장하기 위해 미국 시장에 심혈을 기울이고 있다. 현지 국방부의 '지역거점운영유지체계(RSF)' 구상에 발맞춰 군수 정비 허브 구축에 기여하겠다는 포부를 밝히며 바다에 이어 상공에서도 글로벌 MRO 공급망 중심 기업으로 도약한다는 전략이다.

29일 항공우주 전문지 에비에이션 위크(Aviaiton Week Network)에 따르면 조상환 한화에어로스페이스 MRO사업부장은 "RSF에 참여함으로써 엔진 제조사로부터 인정받고 기술 이전 기회를 얻으며 공급망에 보다 깊이 통합될 수 있다"고 밝혔다.

RSF는 동맹국의 산업 역량을 활용해 항공기와 선박 정비를 신속히 수행할 수 있도록 돕는 협력 체계다. 미 국방부는 작년 5월 RSF의 일환으로 인도-태평양 지역 5개국에 군수 정비 허브를 구축한다고 발표했다. 한국과 일본, 호주, 필리핀, 싱가포르를 시범 국가로 선정했다. 한국에서는 주한미군 제7공군 소속 F-16C/D 전투기 3대 비행대대의 지원을 초기 사업에 포함시켰고 향후 다른 부대로 확대할 전망이다.

RSF가 구체화되면서 한화에어로스페이스는 참여 의향을 내비쳤다. 한화에어로스페이스는 세계 3대 항공엔진 제조사인 미국 제너럴일렉트릭(GE), 프랫앤휘트니(P&W), 영국 롤스로이스로부터 기술 이전을 받아 한국 공군의 주력 전투기 엔진을 제조하고 MRO 서비스를 제공해왔다. △최초의 국산 초음속 전투기 'KF-21' 보라매에 탑재되는 F414 엔진 △T-50 계열 항공기에 탑재되는 F404 엔진 △최초의 국산 헬기 'KUH' 수리온의 T700 계열 엔진 △F-15K의 F110·F100 엔진 등 다양한 엔진을 생산했다. 이들 엔진은 모두 미국 공군의 주력 전투기에 쓰인다. 대표적으로 F414 엔진은 보잉이 개발한 4.5세대 다목적 전투기 '슈퍼호넷'에 장착된다. 양국 전투기에 동일한 엔진이 사용되는 만큼, 한국 공군과 협력 경험이 있는 한화에어로스페이스는 미군의 전투기 MRO도 지원할 수 있다는 의지를 표명하고 있다.

한화에어로스페이스는 미 공군의 MRO 수요 증가에 대응해 창원 공장 증설도 검토한다. 엔진 생산 거점인 창원1공장은 기종별 엔진 4대의 창정비 생산 역량을 갖추고 있다. 지난 1979년 생산을 시작한 이후 작년 4월 누적 출하량이 1만대를 돌파했다.

한화는 미국 정부와 군 관계자들을 대상으로 전방위적인 세일즈를 벌이고 있다. 앞서 미 국방부 소속으로 RSF 인도-태평양 이니셔티브를 총괄하는 넬슨 윌리엄스를 한화 사업장에 초청했고, 미 국방부 주관 정비 심포지엄에도 참가했다. 미 공군 대표단의 창원 공장 방문도 예정돼 있다.

MRO 사업은 한화의 미래 먹거리다. 한화는 단순 정비를 넘어 현지화 전략으로 MRO 사업을 강화하고 있다. 작년 11월 K9 자주포 운용국인 루마니아에 MRO 시설을 짓겠다고 밝혔다. 미국에서는 필리조선소를 인수한 후 함정 MRO와 생산 허브로 키우고 있다.

특히 트럼프 행정부의 시기를 맞아 한국의 조선·방산 기술에 대한 관심이 높아지며 한화는 현지에서 사업 기회를 적극 살피고 있다. 김 부회장은 오는 30일 방한하는 트럼프 주니어와 면담을 갖고 협력을 논의할 예정이다. 한화오션 거제조선소를 함께 찾을 가능성도 제기된다.

한화오션은 작년 8월 미국 해군 군수지원함 '월리 쉬라'의 MRO 사업을 수주한 데 이어 11월 급유함인 '유콘'의 정기수리 사업도 따냈다. 윌리 쉬라함은 지난달 정비를 완료하고 성공적으로 출항했다.

https://vo.la/CNxCdK

登录以解锁更多功能。