한투 제약/바이오 위해주

TGlist рейтинг

0

0

ТипАчык

Текшерүү

ТекшерилбегенИшенимдүүлүк

ИшенимсизОрду

ТилиБашка

Канал түзүлгөн датаСіч 27, 2023

TGlistке кошулган дата

Вер 24, 2024"한투 제약/바이오 위해주" тобундагы акыркы жазуулар

15.05.202522:00

[한투증권 위해주/이다용] 전일(5/15) 제약/바이오 기업 주가 변동

https://t.me/KIS_Healthcare

<상승 TOP3>

대형주

• 리가켐바이오, +4.1%/+146십억원

• 한미약품, +1.2%/+45십억원

• 휴젤, +1.2%/+50십억원

중형주

• 메지온, +10.1%/+117십억원

• 동국제약, +6.6%/+47십억원

• 케어젠, +4.7%/+83십억원

소형주

• 바이넥스, +10.8%/+56십억원

• 영진약품, +7.2%/+27십억원

• 신라젠, +5.9%/+26십억원

초소형주

• 폴라리스AI파마, +24.8%/+25십억원

• HLB파나진, +14.0%/+12십억원

• 네오이뮨텍, +13.0%/+14십억원

▶ 상승 관련 뉴스

• 영진약품: 펠루비 특허소송서 당사 등 제네릭사 최종 승소(https://vo.la/aMlWpH)

• 신라젠: 전 경영진 및 거래소 상대 손배소 2심서 소액주주측 패소(https://vo.la/BDrdjYz)

• HLB파나진: 1분기 별도 영업이익 2억원(+35.5% YoY) 기록(https://vo.la/KROjeN)

<하락 TOP3>

대형주

• SK바이오팜, -1.5%/-110십억원

• 알테오젠, -1.2%/-213십억원

• 삼성바이오로직스, -0.7%/-498십억원

중형주

• 보로노이, -1.9%/-37십억원

• 한올바이오파마, -1.3%/-18십억원

• 네이처셀, -1.0%/-16십억원

소형주

• 휴메딕스, -3.2%/-15십억원

• 메디포스트, -2.8%/-8십억원

• 젬백스, -2.5%/-39십억원

초소형주

• 코미팜, -8.4%/-37십억원

• 오리엔트바이오, -7.4%/-14십억원

• 유틸렉스, -5.9%/-3십억원

https://t.me/KIS_Healthcare

<상승 TOP3>

대형주

• 리가켐바이오, +4.1%/+146십억원

• 한미약품, +1.2%/+45십억원

• 휴젤, +1.2%/+50십억원

중형주

• 메지온, +10.1%/+117십억원

• 동국제약, +6.6%/+47십억원

• 케어젠, +4.7%/+83십억원

소형주

• 바이넥스, +10.8%/+56십억원

• 영진약품, +7.2%/+27십억원

• 신라젠, +5.9%/+26십억원

초소형주

• 폴라리스AI파마, +24.8%/+25십억원

• HLB파나진, +14.0%/+12십억원

• 네오이뮨텍, +13.0%/+14십억원

▶ 상승 관련 뉴스

• 영진약품: 펠루비 특허소송서 당사 등 제네릭사 최종 승소(https://vo.la/aMlWpH)

• 신라젠: 전 경영진 및 거래소 상대 손배소 2심서 소액주주측 패소(https://vo.la/BDrdjYz)

• HLB파나진: 1분기 별도 영업이익 2억원(+35.5% YoY) 기록(https://vo.la/KROjeN)

<하락 TOP3>

대형주

• SK바이오팜, -1.5%/-110십억원

• 알테오젠, -1.2%/-213십억원

• 삼성바이오로직스, -0.7%/-498십억원

중형주

• 보로노이, -1.9%/-37십억원

• 한올바이오파마, -1.3%/-18십억원

• 네이처셀, -1.0%/-16십억원

소형주

• 휴메딕스, -3.2%/-15십억원

• 메디포스트, -2.8%/-8십억원

• 젬백스, -2.5%/-39십억원

초소형주

• 코미팜, -8.4%/-37십억원

• 오리엔트바이오, -7.4%/-14십억원

• 유틸렉스, -5.9%/-3십억원

14.05.202522:11

[한투증권 위해주/이다용] 전일(5/14) 제약/바이오 기업 주가 변동

https://t.me/KIS_Healthcare

<상승 TOP3>

대형주

• 한미약품, +4.2%/+147십억원

• 삼천당제약, +1.4%/+47십억원

• 휴젤, +0.6%/+25십억원

중형주

• 보로노이, +7.6%/+140십억원

• 한미사이언스, +5.3%/+113십억원

• 케어젠, +4.8%/+81십억원

소형주

• 지아이이노베이션, +15.3%/+144십억원

• 차바이오텍, +6.9%/+40십억원

• 에이프릴바이오, +5.0%/+18십억원

초소형주

• 바이오솔루션, +20.3%/+47십억원

• 큐리언트, +7.2%/+24십억원

• 에이비온, +7.1%/+12십억원

<하락 TOP3>

대형주

• 알테오젠, -3.7%/-693십억원

• 리가켐바이오, -1.4%/-51십억원

• 유한양행, -0.3%/-24십억원

중형주

• 루닛, -7.7%/-122십억원

• 펩트론, -4.7%/-214십억원

• 프레스티지바이오파마, -1.1%/-10십억원

소형주

• 바이오플러스, -6.5%/-31십억원

• 휴온스글로벌, -4.9%/-30십억원

• 유바이오로직스, -4.3%/-21십억원

초소형주

• 인벤티지랩, -11.0%/-59십억원

• 이글벳, -6.9%/-4십억원

• 오리엔트바이오, -6.3%/-12십억원

▶ 하락 관련 뉴스

• 루닛: 유상증자 루머 확산 후 사실무근이라 공식입장 표명(https://vo.la/TUmZTO)

https://t.me/KIS_Healthcare

<상승 TOP3>

대형주

• 한미약품, +4.2%/+147십억원

• 삼천당제약, +1.4%/+47십억원

• 휴젤, +0.6%/+25십억원

중형주

• 보로노이, +7.6%/+140십억원

• 한미사이언스, +5.3%/+113십억원

• 케어젠, +4.8%/+81십억원

소형주

• 지아이이노베이션, +15.3%/+144십억원

• 차바이오텍, +6.9%/+40십억원

• 에이프릴바이오, +5.0%/+18십억원

초소형주

• 바이오솔루션, +20.3%/+47십억원

• 큐리언트, +7.2%/+24십억원

• 에이비온, +7.1%/+12십억원

<하락 TOP3>

대형주

• 알테오젠, -3.7%/-693십억원

• 리가켐바이오, -1.4%/-51십억원

• 유한양행, -0.3%/-24십억원

중형주

• 루닛, -7.7%/-122십억원

• 펩트론, -4.7%/-214십억원

• 프레스티지바이오파마, -1.1%/-10십억원

소형주

• 바이오플러스, -6.5%/-31십억원

• 휴온스글로벌, -4.9%/-30십억원

• 유바이오로직스, -4.3%/-21십억원

초소형주

• 인벤티지랩, -11.0%/-59십억원

• 이글벳, -6.9%/-4십억원

• 오리엔트바이오, -6.3%/-12십억원

▶ 하락 관련 뉴스

• 루닛: 유상증자 루머 확산 후 사실무근이라 공식입장 표명(https://vo.la/TUmZTO)

13.05.202522:09

[한투증권 위해주/이다용] 전일(5/13) 제약/바이오 기업 주가 변동

https://t.me/KIS_Healthcare

<상승 TOP3>

대형주

• 삼천당제약, +8.5%/+272십억원

• SK바이오팜, +4.0%/+274십억원

• 알테오젠, +3.6%/+640십억원

중형주

• 펩트론, +13.8%/+550십억원

• 보로노이, +6.9%/+118십억원

• 오스코텍, +4.1%/+40십억원

소형주

• 디앤디파마텍, +26.3%/+200십억원

• 바이넥스, +8.4%/+40십억원

• 지아이이노베이션, +7.5%/+65십억원

초소형주

• 에스엘에스바이오, +29.8%/+9십억원

• 이글벳, +14.1%/+8십억원

• 바이오솔루션, +11.2%/+23십억원

▶ 상승 관련 뉴스

• 지아이이노베이션: 미국 노화 치료제 발굴 대회서 준결승 진출, 상금 25만달러 수령(https://vo.la/fazBVh)

<하락 TOP3>

대형주

• 하락 종목 없음

중형주

• 코오롱티슈진, -7.4%/-212십억원

• 네이처셀, -3.2%/-51십억원

• 대웅, -2.4%/-28십억원

소형주

• 툴젠, -13.2%/-41십억원

• 차바이오텍, -1.8%/-11십억원

• 바이오니아, -1.4%/-6십억원

초소형주

• 큐라티스, -7.8%/-9십억원

• 인벤티지랩, -6.9%/-39십억원

• 오리엔트바이오, -6.2%/-13십억원

https://t.me/KIS_Healthcare

<상승 TOP3>

대형주

• 삼천당제약, +8.5%/+272십억원

• SK바이오팜, +4.0%/+274십억원

• 알테오젠, +3.6%/+640십억원

중형주

• 펩트론, +13.8%/+550십억원

• 보로노이, +6.9%/+118십억원

• 오스코텍, +4.1%/+40십억원

소형주

• 디앤디파마텍, +26.3%/+200십억원

• 바이넥스, +8.4%/+40십억원

• 지아이이노베이션, +7.5%/+65십억원

초소형주

• 에스엘에스바이오, +29.8%/+9십억원

• 이글벳, +14.1%/+8십억원

• 바이오솔루션, +11.2%/+23십억원

▶ 상승 관련 뉴스

• 지아이이노베이션: 미국 노화 치료제 발굴 대회서 준결승 진출, 상금 25만달러 수령(https://vo.la/fazBVh)

<하락 TOP3>

대형주

• 하락 종목 없음

중형주

• 코오롱티슈진, -7.4%/-212십억원

• 네이처셀, -3.2%/-51십억원

• 대웅, -2.4%/-28십억원

소형주

• 툴젠, -13.2%/-41십억원

• 차바이오텍, -1.8%/-11십억원

• 바이오니아, -1.4%/-6십억원

초소형주

• 큐라티스, -7.8%/-9십억원

• 인벤티지랩, -6.9%/-39십억원

• 오리엔트바이오, -6.2%/-13십억원

13.05.202501:50

멧세라 1Q25 컨콜 주요 내용입니다.

002o

- 1상 제형 최적화 연구 순항 중

- 연말 데이터 공개 예정

224o

- 25년 중반에 1상 임상 진입 예정.

- 연말 224 관련 데이터 공개 예상

097o

- 25년 중반에 1상 임상 진입 예정(224 1상 진입 직후 예정)

- 1상 데이터 기반으로 경구용 후보물질 선정해 개발 계획

- 선정된 주요 후보물질에 대한 4주차 체중 감량, 내약성 및 약동학 중간 데이터는 25년 말 발표 예정

002o

- 1상 제형 최적화 연구 순항 중

- 연말 데이터 공개 예정

224o

- 25년 중반에 1상 임상 진입 예정.

- 연말 224 관련 데이터 공개 예상

097o

- 25년 중반에 1상 임상 진입 예정(224 1상 진입 직후 예정)

- 1상 데이터 기반으로 경구용 후보물질 선정해 개발 계획

- 선정된 주요 후보물질에 대한 4주차 체중 감량, 내약성 및 약동학 중간 데이터는 25년 말 발표 예정

13.05.202501:34

디앤디파마텍 +22%, 멧세라 실적 발표에서 언급된 경구 파이프라인 MET-002o, MET-224o 개발 순항 및 MET-097o 가속 개발 언급

https://investors.metsera.com/news-releases/news-release-details/metsera-reports-first-quarter-2025-financial-results-and

지난 2월 보고서 재공유..

[한투증권 위해주] 디앤디파마텍 - 지금이라도 살까?

보고서: https://vo.la/xYTmHO

파트너 멧세라가 성공적으로 나스닥 상장을 마쳤습니다. 상장 당일 42% 상승했으며 시총은 27억달러입니다. 이 중 디앤디파마텍의 경구형 인크레틴 플랫폼/파이프라인 가치는 약 30%, 1.1조원으로 제시합니다. 디앤디파마텍이 자체 개발하고 있는 MASH 파이프라인 DD01의 위험 보정 현재 가치는 4천억원입니다. 따라서 디앤디파마텍의 플랫폼 및 파이프라인 가치는 1.5조원입니다.

추가적인 가치 상향이 가능한 시점은 올해 6월입니다. 경구형 인크레틴 플랫폼의 흡수율 데이터 공개와 DD01 임상 2상 지방간 감소 초기 결과가 확인되는 시점입니다. 결과에 따라 추가적인 가치 상향도 가능합니다. 작년부터 디앤디파마텍에 대한 긍정적인 보고서를 작성했습니다. 주가 많이 올랐지만 아직도 밸류에이션은 좋은 수준입니다.

https://investors.metsera.com/news-releases/news-release-details/metsera-reports-first-quarter-2025-financial-results-and

지난 2월 보고서 재공유..

[한투증권 위해주] 디앤디파마텍 - 지금이라도 살까?

보고서: https://vo.la/xYTmHO

파트너 멧세라가 성공적으로 나스닥 상장을 마쳤습니다. 상장 당일 42% 상승했으며 시총은 27억달러입니다. 이 중 디앤디파마텍의 경구형 인크레틴 플랫폼/파이프라인 가치는 약 30%, 1.1조원으로 제시합니다. 디앤디파마텍이 자체 개발하고 있는 MASH 파이프라인 DD01의 위험 보정 현재 가치는 4천억원입니다. 따라서 디앤디파마텍의 플랫폼 및 파이프라인 가치는 1.5조원입니다.

추가적인 가치 상향이 가능한 시점은 올해 6월입니다. 경구형 인크레틴 플랫폼의 흡수율 데이터 공개와 DD01 임상 2상 지방간 감소 초기 결과가 확인되는 시점입니다. 결과에 따라 추가적인 가치 상향도 가능합니다. 작년부터 디앤디파마텍에 대한 긍정적인 보고서를 작성했습니다. 주가 많이 올랐지만 아직도 밸류에이션은 좋은 수준입니다.

12.05.202523:46

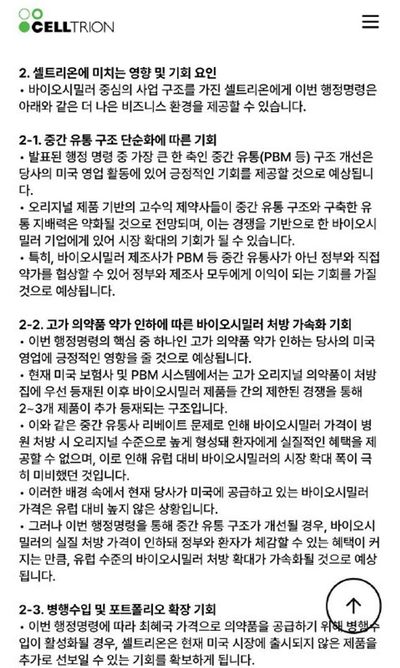

셀트리온

12.05.202522:20

트럼프, 최혜국 수준의 약가 인하 행정명령 서명

정부가 제약사에 최혜국 가격 목표 전달. 30일 이내에 제약사가 의미 있는 진전을 보이지 않으면 장관은 최혜국 가격 책정을 위한 규칙 제정 계획을 제안해야 함

https://www.whitehouse.gov/presidential-actions/2025/05/delivering-most-favored-nation-prescription-drug-pricing-to-american-patients/

시장은 이번 명령이 우려했던 것만큼 심각하지 않다고 평가하며, 시행 방법에 대한 의문을 제기. 제약 산업계 반발, 법적 문제 제기 가능성도 있다는 평. 트럼프, FTC에 제약 업계 반경쟁적 행위에 대한 강경 조치 예고했으나 제약/바이오 기업 주가는 상승

https://www.reuters.com/business/healthcare-pharmaceuticals/trump-says-he-will-cut-drug-prices-by-59-2025-05-12/

정부가 제약사에 최혜국 가격 목표 전달. 30일 이내에 제약사가 의미 있는 진전을 보이지 않으면 장관은 최혜국 가격 책정을 위한 규칙 제정 계획을 제안해야 함

https://www.whitehouse.gov/presidential-actions/2025/05/delivering-most-favored-nation-prescription-drug-pricing-to-american-patients/

시장은 이번 명령이 우려했던 것만큼 심각하지 않다고 평가하며, 시행 방법에 대한 의문을 제기. 제약 산업계 반발, 법적 문제 제기 가능성도 있다는 평. 트럼프, FTC에 제약 업계 반경쟁적 행위에 대한 강경 조치 예고했으나 제약/바이오 기업 주가는 상승

https://www.reuters.com/business/healthcare-pharmaceuticals/trump-says-he-will-cut-drug-prices-by-59-2025-05-12/

12.05.202522:08

[한투증권 위해주/이다용] 전일(5/12) 제약/바이오 기업 주가 변동

https://t.me/KIS_Healthcare

<상승 TOP3>

대형주

• 상승 종목 없음

중형주

• 케어젠, +30.0%/+379십억원

• 프레스티지바이오파마, +3.1%/+25십억원

• 펩트론, +2.9%/+112십억원

소형주

• 바이오니아, +3.1%/+13십억원

• 차바이오텍, +2.7%/+16십억원

• 메디포스트, +1.5%/+4십억원

초소형주

• 서흥, +5.8%/+10십억원

• 온코닉테라퓨틱스, +5.2%/+12십억원

• 와이바이오로직스, +4.8%/+6십억원

▶ 상승 관련 뉴스

• 온코닉테라퓨틱스: 작년 허가 신약 자큐보정으로 1분기 영업이익 흑자전환 달성(https://vo.la/ryqcFP)

<하락 TOP3>

대형주

• 삼성바이오로직스, -4.7%/-3,488십억원

• 휴젤, -4.1%/-183십억원

• 셀트리온, -3.9%/-1,383십억원

중형주

• 메디톡스, -11.5%/-153십억원

• 오스코텍, -4.1%/-42십억원

• 대웅제약, -4.1%/-67십억원

소형주

• 휴온스글로벌, -7.6%/-48십억원

• 지아이이노베이션, -5.5%/-51십억원

• 휴메딕스, -5.4%/-27십억원

초소형주

• 유틸렉스, -10.3%/-6십억원

• 앱클론, -9.8%/-20십억원

• DXVX, -8.3%/-9십억원

https://t.me/KIS_Healthcare

<상승 TOP3>

대형주

• 상승 종목 없음

중형주

• 케어젠, +30.0%/+379십억원

• 프레스티지바이오파마, +3.1%/+25십억원

• 펩트론, +2.9%/+112십억원

소형주

• 바이오니아, +3.1%/+13십억원

• 차바이오텍, +2.7%/+16십억원

• 메디포스트, +1.5%/+4십억원

초소형주

• 서흥, +5.8%/+10십억원

• 온코닉테라퓨틱스, +5.2%/+12십억원

• 와이바이오로직스, +4.8%/+6십억원

▶ 상승 관련 뉴스

• 온코닉테라퓨틱스: 작년 허가 신약 자큐보정으로 1분기 영업이익 흑자전환 달성(https://vo.la/ryqcFP)

<하락 TOP3>

대형주

• 삼성바이오로직스, -4.7%/-3,488십억원

• 휴젤, -4.1%/-183십억원

• 셀트리온, -3.9%/-1,383십억원

중형주

• 메디톡스, -11.5%/-153십억원

• 오스코텍, -4.1%/-42십억원

• 대웅제약, -4.1%/-67십억원

소형주

• 휴온스글로벌, -7.6%/-48십억원

• 지아이이노베이션, -5.5%/-51십억원

• 휴메딕스, -5.4%/-27십억원

초소형주

• 유틸렉스, -10.3%/-6십억원

• 앱클론, -9.8%/-20십억원

• DXVX, -8.3%/-9십억원

11.05.202522:58

트럼프 대통령, Truth Social에 올린 글에서 미국 처방약과 의약품 가격을 30~80%까지 인하하는 행정명령에 서명할 것이라고 밝힘

https://www.reuters.com/business/healthcare-pharmaceuticals/trump-sign-executive-order-reducing-prescription-drug-prices-2025-05-11/

https://www.reuters.com/business/healthcare-pharmaceuticals/trump-sign-executive-order-reducing-prescription-drug-prices-2025-05-11/

11.05.202522:45

[한투증권 위해주/이다용] SK바이오팜(326030): 일회성 하회

보고서: https://vo.la/loJQOVj

1Q25 영업이익은 컨센을 25% 하회했습니다. 매출 1,444억원(+26.7% YoY), 영업이익 257억원(+149.6%) 기록했습니다. 추정치 대비 매출 하회 요인은 기타 매출 감소와 판관비 증가입니다. 매분기 발생하던 용역/진행 매출 일시 조정으로 절반 수준의 기타 매출 111억원(-52.9%)을 기록했습니다. 미국 엑스코프리 매출은 1,333억원(+46.6%)으로 추정치에 부합했고, 2분기 처방건수 올라오는 추세라 회사는 연간 가이던스 4.2~4.5억달러 유지했습니다.

투자의견 매수, 목표주가 16만원 유지합니다. 1분기 부진은 일회성이라 전망치 하향 조정할 사유 없다고 판단했습니다. 다만 대외 변동성이 변수입니다. 미국 노출도 높은 만큼 당분간 미국 정책 불확실성 영향을 받을 수밖에 없습니다.

[한투증권 위해주/이다용] 셀트리온(068270): 예견된 부진

보고서: https://vo.la/KqrEcv

1Q25 영업이익은 컨센을 9% 하회했습니다. 매출 8,418억원(+14% YoY), 영업이익 1,494억원(+868%) 기록했습니다. 추정치 대비 영업이익 하회 요인은 판관비(2,930억원, +0.6%)가 감소하지 않았기 때문입니다. 전년 동기 합병 후 일회성으로 인식된 PPA 상각비 제거되면서 판관비 감소할 것으로 추정했으나 감소하지 않았습니다. R&D 투자 및 일부 유럽 시밀러 판매에 대한 정부 지원금 증가 때문입니다. 한편 바이오 제품 매출은 7,676억원(+18%)으로 성장 지속했으나, 짐펜트라는 부진했습니다. 셀트리온은 짐펜트라 올해 가이던스를 3,500억원으로 낮췄으나 매출 5조원(+40%) 가이던스는 유지했습니다.

투자의견 매수, 목표주가 22만원 유지합니다. 전반적인 신제품 성장세 좋아 우려 대비 GPM 감소 덜 했던 것은 긍정적입니다. 다만 대외 변동성이 변수입니다. 의약품 관세 부과 정책에 영향을 받을 수 있습니다. 5월 중순 정책 변동성 우려 완화 후 분할 매수 전략 유효할 것으로 판단합니다.

보고서: https://vo.la/loJQOVj

1Q25 영업이익은 컨센을 25% 하회했습니다. 매출 1,444억원(+26.7% YoY), 영업이익 257억원(+149.6%) 기록했습니다. 추정치 대비 매출 하회 요인은 기타 매출 감소와 판관비 증가입니다. 매분기 발생하던 용역/진행 매출 일시 조정으로 절반 수준의 기타 매출 111억원(-52.9%)을 기록했습니다. 미국 엑스코프리 매출은 1,333억원(+46.6%)으로 추정치에 부합했고, 2분기 처방건수 올라오는 추세라 회사는 연간 가이던스 4.2~4.5억달러 유지했습니다.

투자의견 매수, 목표주가 16만원 유지합니다. 1분기 부진은 일회성이라 전망치 하향 조정할 사유 없다고 판단했습니다. 다만 대외 변동성이 변수입니다. 미국 노출도 높은 만큼 당분간 미국 정책 불확실성 영향을 받을 수밖에 없습니다.

[한투증권 위해주/이다용] 셀트리온(068270): 예견된 부진

보고서: https://vo.la/KqrEcv

1Q25 영업이익은 컨센을 9% 하회했습니다. 매출 8,418억원(+14% YoY), 영업이익 1,494억원(+868%) 기록했습니다. 추정치 대비 영업이익 하회 요인은 판관비(2,930억원, +0.6%)가 감소하지 않았기 때문입니다. 전년 동기 합병 후 일회성으로 인식된 PPA 상각비 제거되면서 판관비 감소할 것으로 추정했으나 감소하지 않았습니다. R&D 투자 및 일부 유럽 시밀러 판매에 대한 정부 지원금 증가 때문입니다. 한편 바이오 제품 매출은 7,676억원(+18%)으로 성장 지속했으나, 짐펜트라는 부진했습니다. 셀트리온은 짐펜트라 올해 가이던스를 3,500억원으로 낮췄으나 매출 5조원(+40%) 가이던스는 유지했습니다.

투자의견 매수, 목표주가 22만원 유지합니다. 전반적인 신제품 성장세 좋아 우려 대비 GPM 감소 덜 했던 것은 긍정적입니다. 다만 대외 변동성이 변수입니다. 의약품 관세 부과 정책에 영향을 받을 수 있습니다. 5월 중순 정책 변동성 우려 완화 후 분할 매수 전략 유효할 것으로 판단합니다.

11.05.202522:09

[한투증권 위해주/이다용] 전일(5/9) 제약/바이오 기업 주가 변동

https://t.me/KIS_Healthcare

<상승 TOP3>

대형주

• 한미약품, +4.4%/+147십억원

• HLB, +1.4%/+105십억원

• 삼성바이오로직스, +0.4%/+285십억원

중형주

• 한미사이언스, +3.7%/+72십억원

• HLB제약, +2.7%/+18십억원

• 대웅, +2.4%/+27십억원

소형주

• 휴온스, +6.9%/+22십억원

• 지아이이노베이션, +4.5%/+39십억원

• 바이오니아, +3.7%/+15십억원

초소형주

• 에스엘에스바이오, +30.0%/+7십억원

• 폴라리스AI파마, +29.9%/+23십억원

• 파로스아이바이오, +23.7%/+19십억원

▶ 상승 관련 뉴스

• 폴라리스AI파마: 엔비디아의 파트너 프로그램 ‘커넥트’에 선정 언급(https://vo.la/STRDUY)

<하락 TOP3>

대형주

• SK바이오팜, -7.7%/-587십억원

• 휴젤, -2.7%/-126십억원

• 유한양행, -2.4%/-209십억원

중형주

• 코오롱티슈진, -5.1%/-155십억원

• 펩트론, -3.9%/-156십억원

• 한올바이오파마, -2.8%/-39십억원

소형주

• 올릭스, -8.3%/-78십억원

• 비보존 제약, -2.9%/-10십억원

• 신라젠, -2.6%/-12십억원

초소형주

• 큐라티스, -11.0%/-16십억원

• 브릿지바이오테라퓨틱스, -7.9%/-4십억원

• 케이엠제약, -6.7%/-1십억원

https://t.me/KIS_Healthcare

<상승 TOP3>

대형주

• 한미약품, +4.4%/+147십억원

• HLB, +1.4%/+105십억원

• 삼성바이오로직스, +0.4%/+285십억원

중형주

• 한미사이언스, +3.7%/+72십억원

• HLB제약, +2.7%/+18십억원

• 대웅, +2.4%/+27십억원

소형주

• 휴온스, +6.9%/+22십억원

• 지아이이노베이션, +4.5%/+39십억원

• 바이오니아, +3.7%/+15십억원

초소형주

• 에스엘에스바이오, +30.0%/+7십억원

• 폴라리스AI파마, +29.9%/+23십억원

• 파로스아이바이오, +23.7%/+19십억원

▶ 상승 관련 뉴스

• 폴라리스AI파마: 엔비디아의 파트너 프로그램 ‘커넥트’에 선정 언급(https://vo.la/STRDUY)

<하락 TOP3>

대형주

• SK바이오팜, -7.7%/-587십억원

• 휴젤, -2.7%/-126십억원

• 유한양행, -2.4%/-209십억원

중형주

• 코오롱티슈진, -5.1%/-155십억원

• 펩트론, -3.9%/-156십억원

• 한올바이오파마, -2.8%/-39십억원

소형주

• 올릭스, -8.3%/-78십억원

• 비보존 제약, -2.9%/-10십억원

• 신라젠, -2.6%/-12십억원

초소형주

• 큐라티스, -11.0%/-16십억원

• 브릿지바이오테라퓨틱스, -7.9%/-4십억원

• 케이엠제약, -6.7%/-1십억원

08.05.202523:16

[한투증권 위해주/이다용] 휴젤(145020): 이 정도면 부합이라고 봐야

보고서: https://vo.la/nWBLJh

1Q25 영업이익은 컨센을 3.6% 하회했습니다. 매출 898억원(+21%), 영업이익 390억원(+63%) 기록했습니다. 추정치 대비 하회는 태국과 일본향 수출 부진 때문으로 중국 등 수익성 높은 국가로의 출하 확대를 위한 전략적인 결정입니다. 제품별 매출은 톡신 407억원(+19%), 필러 344억원(+18%) 기록하며 내수/수출 모두 증가했는데, 특히 중국향 수출 비중이 증가한 것이 특징입니다.

FY25 매출 4,539억원(+22%), 영업이익 2,263억원(+36%) 전망합니다. 정책 불확실성에도 예정된 각국 출하는 계획대로 준비 중이라 실적 성장 가시성 높습니다. 미국 매출(378억원, +152%)은 2~3분기 집중될 것이며, 연중 중국/기타 국가 수출 증가, 판관비 레버리지 효과로 OPM 5.3%p 개선도 전망됩니다.

보고서: https://vo.la/nWBLJh

1Q25 영업이익은 컨센을 3.6% 하회했습니다. 매출 898억원(+21%), 영업이익 390억원(+63%) 기록했습니다. 추정치 대비 하회는 태국과 일본향 수출 부진 때문으로 중국 등 수익성 높은 국가로의 출하 확대를 위한 전략적인 결정입니다. 제품별 매출은 톡신 407억원(+19%), 필러 344억원(+18%) 기록하며 내수/수출 모두 증가했는데, 특히 중국향 수출 비중이 증가한 것이 특징입니다.

FY25 매출 4,539억원(+22%), 영업이익 2,263억원(+36%) 전망합니다. 정책 불확실성에도 예정된 각국 출하는 계획대로 준비 중이라 실적 성장 가시성 높습니다. 미국 매출(378억원, +152%)은 2~3분기 집중될 것이며, 연중 중국/기타 국가 수출 증가, 판관비 레버리지 효과로 OPM 5.3%p 개선도 전망됩니다.

08.05.202522:31

FDA, 신약 검토용 생성형 AI 시범 운영을 거쳐 오는 6월 말 전면 도입 예정

https://www.reuters.com/business/healthcare-pharmaceuticals/us-fda-centers-deploy-ai-internally-immediately-2025-05-08/

https://www.reuters.com/business/healthcare-pharmaceuticals/us-fda-centers-deploy-ai-internally-immediately-2025-05-08/

08.05.202522:09

[한투증권 위해주/이다용] 전일(5/8) 제약/바이오 기업 주가 변동

https://t.me/KIS_Healthcare

<상승 TOP3>

대형주

• SK바이오사이언스, +3.6%/+110십억원

• 휴젤, +2.4%/+107십억원

• 삼천당제약, +2.2%/+70십억원

중형주

• 펩트론, +4.7%/+182십억원

• 대웅제약, +4.6%/+73십억원

• 메디톡스, +4.5%/+58십억원

소형주

• 신라젠, +8.0%/+35십억원

• 바이오플러스, +6.5%/+30십억원

• 휴메딕스, +6.4%/+29십억원

초소형주

• 큐라티스, +20.9%/+24십억원

• 온코크로스, +9.1%/+14십억원

• 앱클론, +7.7%/+13십억원

▶ 상승 관련 뉴스

• SK바이오사이언스: 1분기 매출액 1,546억원(+594% YoY), 영업손실 151억원(적자폭 축소) 기록(https://vo.la/INfQlI)

• 휴젤: 1분기 매출 898억원(+21% YoY), 영업이익 390억원(+63% YoY) 기록(https://vo.la/botYdIG)

• 신라젠: 유럽혈액학회(EHA)서 항암제 연구 2건 공식 발표 과제로 채택(https://vo.la/XpUyFO)

<하락 TOP3>

대형주

• HLB, -3.1%/-237십억원

• 알테오젠, -1.1%/-213십억원

• SK바이오팜, -1.1%/-86십억원

중형주

• 네이처셀, -3.5%/-61십억원

• HLB제약, -2.4%/-16십억원

• HLB생명과학, -2.0%/-16십억원

소형주

• 파미셀, -4.6%/-31십억원

• 큐로셀, -1.9%/-7십억원

• 차바이오텍, -1.1%/-7십억원

초소형주

• 바이오솔루션, -10.7%/-26십억원

• 미코바이오메드, -5.7%/-1십억원

• 티움바이오, -4.4%/-7십억원

https://t.me/KIS_Healthcare

<상승 TOP3>

대형주

• SK바이오사이언스, +3.6%/+110십억원

• 휴젤, +2.4%/+107십억원

• 삼천당제약, +2.2%/+70십억원

중형주

• 펩트론, +4.7%/+182십억원

• 대웅제약, +4.6%/+73십억원

• 메디톡스, +4.5%/+58십억원

소형주

• 신라젠, +8.0%/+35십억원

• 바이오플러스, +6.5%/+30십억원

• 휴메딕스, +6.4%/+29십억원

초소형주

• 큐라티스, +20.9%/+24십억원

• 온코크로스, +9.1%/+14십억원

• 앱클론, +7.7%/+13십억원

▶ 상승 관련 뉴스

• SK바이오사이언스: 1분기 매출액 1,546억원(+594% YoY), 영업손실 151억원(적자폭 축소) 기록(https://vo.la/INfQlI)

• 휴젤: 1분기 매출 898억원(+21% YoY), 영업이익 390억원(+63% YoY) 기록(https://vo.la/botYdIG)

• 신라젠: 유럽혈액학회(EHA)서 항암제 연구 2건 공식 발표 과제로 채택(https://vo.la/XpUyFO)

<하락 TOP3>

대형주

• HLB, -3.1%/-237십억원

• 알테오젠, -1.1%/-213십억원

• SK바이오팜, -1.1%/-86십억원

중형주

• 네이처셀, -3.5%/-61십억원

• HLB제약, -2.4%/-16십억원

• HLB생명과학, -2.0%/-16십억원

소형주

• 파미셀, -4.6%/-31십억원

• 큐로셀, -1.9%/-7십억원

• 차바이오텍, -1.1%/-7십억원

초소형주

• 바이오솔루션, -10.7%/-26십억원

• 미코바이오메드, -5.7%/-1십억원

• 티움바이오, -4.4%/-7십억원

07.05.202522:57

[한투증권 위해주/이다용] 제약·바이오 산업 Note: 미국 정책 불확실성으로 변동성 확대

보고서: https://vo.la/rTaDDC

미국 정책 불확실성으로 국내외 섹터 변동성이 확대되는 모습입니다. 미국 제약/바이오 주가는 5월 중순 수입 의약품 관세 세부 사항 발표까지 관망세가 지속될 것입니다. 한국 제약/바이오 주가도 하락 중입니다. 달러 약세, 미국 의약품 관세 부과 그리고 FDA 신약 개발 난이도 상승 우려 때문입니다.

관세 우려로 하락한 대형주 중 휴젤 선호합니다. 외신 보도대로 아일랜드 수입 의약품의 세율이 더 높을 경우 보톡스(아일랜드 생산) 대비 레티보의 가격 경쟁력 높아질 수 있습니다. 하락한 바이오텍 중에는 코오롱티슈진과 에이비엘바이오를 선호합니다. 미국 CDC가 중점 관리하는 노화 관련 질환인 관절염과 알츠하이머에 대한 핵심 신약 및 플랫폼을 보유하고 있으며 신약 승인 및 기술 수출 가시성 높습니다.

보고서: https://vo.la/rTaDDC

미국 정책 불확실성으로 국내외 섹터 변동성이 확대되는 모습입니다. 미국 제약/바이오 주가는 5월 중순 수입 의약품 관세 세부 사항 발표까지 관망세가 지속될 것입니다. 한국 제약/바이오 주가도 하락 중입니다. 달러 약세, 미국 의약품 관세 부과 그리고 FDA 신약 개발 난이도 상승 우려 때문입니다.

관세 우려로 하락한 대형주 중 휴젤 선호합니다. 외신 보도대로 아일랜드 수입 의약품의 세율이 더 높을 경우 보톡스(아일랜드 생산) 대비 레티보의 가격 경쟁력 높아질 수 있습니다. 하락한 바이오텍 중에는 코오롱티슈진과 에이비엘바이오를 선호합니다. 미국 CDC가 중점 관리하는 노화 관련 질환인 관절염과 알츠하이머에 대한 핵심 신약 및 플랫폼을 보유하고 있으며 신약 승인 및 기술 수출 가시성 높습니다.

Рекорддор

15.05.202523:59

3.4KКатталгандар20.08.202423:59

0Цитация индекси19.12.202423:59

16.9K1 посттун көрүүлөрү19.12.202423:59

16.9K1 жарнама посттун көрүүлөрү14.01.202523:59

6.29%ER19.12.202423:59

595.12%ERRӨнүгүү

Катталуучулар

Citation индекси

Бир посттун көрүүсү

Жарнамалык посттун көрүүсү

ER

ERR

Кайра бөлүшүлгөн: HK이노엔(195940) IR & PR 공식채널

HK이노엔(195940) IR & PR 공식채널

23.04.202523:38

안녕하십니까 HK이노엔 IR팀입니다.

금일 새벽 당사 케이캡의 미국 파트너사 Sebela가 미국에서 진행된 두가지 임상3상(미란성식도염, 비미란성식도염)의 주요결과 및 향후 계획을 발표하여 내용을 안내드립니다.

두가지 임상에서 케이캡(테고프라잔)은 1차 및 2차 평가지표를 모두 충족하였고, 미란성 식도염 임상에서 미란성 식도염 전체 환자군과 중등도 이상의 식도염(LA 등급 C, D)환자군 모두의 2주 및 8주차 치유율에서 PPI(란소프라졸) 대비 통계적 우월성(Superiority)을 입증했습니다. 비미란성식도염의 경우 가슴쓰림 뿐만 아니라 위산 역류 모두에서 완전한 증상 개선 효과(Complete symptom relief)를 확인했습니다.

해당 임상결과에 대해서 미국 아이비리그 와일 코넬 의과대학 펠리스 슈놀-서스먼 박사와 미국소화기내시경학회 회장 프라티크 샤르마 박사는 케이캡(테고프라잔)의 우월한 임상데이터와 가슴쓰림 뿐만 아니라 약물 중 유일하게 위산 역류 증상까지 줄여주는 차별적인 효과에 대해 극찬하였습니다.

파트너사는 위 두가지 임상성과에 이어 3분기 중 유지요법 임상을 마무리하고, 금년 4분기에 미국 FDA에 미란성식도염 및 비미란성식도염 적응증으로 신약허가신청(NDA)를 제출할 계획을 명확히 하였으며, 이번 임상(TRIUMph) 연구 결과를 권위있는 학술지에 투고하고, 주요 소화기학회에서 발표할 예정입니다.

HK이노엔은 케이캡 글로벌 진출의 큰 변혁점이 될 미국에서의 임상 성공을 안내드릴 수 있어 매우 뜻깊으며, 글로벌 위식도 역류질환 치료의 새로운 표준으로 자리잡을 것을 확신합니다.

관련 보도자료 링크

Sebela pharmaceuticals : https://www.prnewswire.com/news-releases/sebela-pharmaceuticals-announces-positive-topline-results-from-phase-3-triumph-program-of-tegoprazan-in-gerd-302435337.html

HKinnoN : https://www.inno-n.com/pr/news/view/1/1031?sch_text=

추가적인 문의사항은 HK이노엔 IR팀으로 연락주십시오. 감사합니다.

금일 새벽 당사 케이캡의 미국 파트너사 Sebela가 미국에서 진행된 두가지 임상3상(미란성식도염, 비미란성식도염)의 주요결과 및 향후 계획을 발표하여 내용을 안내드립니다.

두가지 임상에서 케이캡(테고프라잔)은 1차 및 2차 평가지표를 모두 충족하였고, 미란성 식도염 임상에서 미란성 식도염 전체 환자군과 중등도 이상의 식도염(LA 등급 C, D)환자군 모두의 2주 및 8주차 치유율에서 PPI(란소프라졸) 대비 통계적 우월성(Superiority)을 입증했습니다. 비미란성식도염의 경우 가슴쓰림 뿐만 아니라 위산 역류 모두에서 완전한 증상 개선 효과(Complete symptom relief)를 확인했습니다.

해당 임상결과에 대해서 미국 아이비리그 와일 코넬 의과대학 펠리스 슈놀-서스먼 박사와 미국소화기내시경학회 회장 프라티크 샤르마 박사는 케이캡(테고프라잔)의 우월한 임상데이터와 가슴쓰림 뿐만 아니라 약물 중 유일하게 위산 역류 증상까지 줄여주는 차별적인 효과에 대해 극찬하였습니다.

파트너사는 위 두가지 임상성과에 이어 3분기 중 유지요법 임상을 마무리하고, 금년 4분기에 미국 FDA에 미란성식도염 및 비미란성식도염 적응증으로 신약허가신청(NDA)를 제출할 계획을 명확히 하였으며, 이번 임상(TRIUMph) 연구 결과를 권위있는 학술지에 투고하고, 주요 소화기학회에서 발표할 예정입니다.

HK이노엔은 케이캡 글로벌 진출의 큰 변혁점이 될 미국에서의 임상 성공을 안내드릴 수 있어 매우 뜻깊으며, 글로벌 위식도 역류질환 치료의 새로운 표준으로 자리잡을 것을 확신합니다.

관련 보도자료 링크

Sebela pharmaceuticals : https://www.prnewswire.com/news-releases/sebela-pharmaceuticals-announces-positive-topline-results-from-phase-3-triumph-program-of-tegoprazan-in-gerd-302435337.html

HKinnoN : https://www.inno-n.com/pr/news/view/1/1031?sch_text=

추가적인 문의사항은 HK이노엔 IR팀으로 연락주십시오. 감사합니다.

25.04.202506:56

25.04.202506:54

25.04.202506:54

25.04.202506:52

Көбүрөөк функцияларды ачуу үчүн кириңиз.