Налоги в электроэнергетике

"Налоги в электроэнергетике" 群组最新帖子

11.05.202507:23

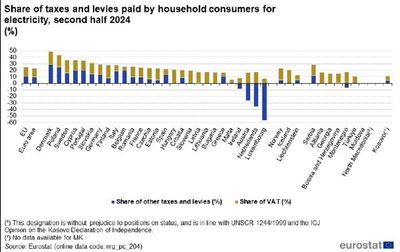

Доля налогов и сборов, уплачиваемых небытовыми потребителями ЕС за электроэнергию, вторая половина 2024 г.

11.05.202507:22

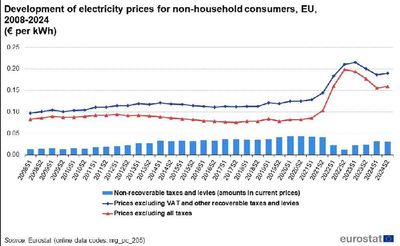

Динамика цен на электроэнергию для небытовых потребителей ЕС, 2008-2024 гг.

11.05.202507:20

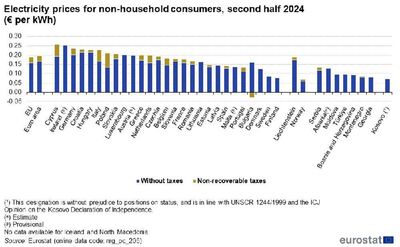

Цены на электроэнергию для небытовых потребителей ЕС, вторая половина 2024 г.

11.05.202507:19

Доля налогов и сборов, уплачиваемых бытовыми потребителями ЕС за электроэнергию, вторая половина 2024 г. Отрицательные налоги отражают субсидии и льготы.

11.05.202507:16

Динамика цен на электроэнергию для бытовых потребителей ЕС, 2008-2024 гг.

11.05.202507:15

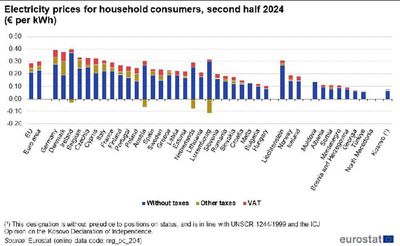

Цены на электроэнергию для бытовых потребителей ЕС, вторая половина 2024 г.

05.05.202510:12

Можно ли применить налоговую льготу по налогу на имущество, предусмотренную п. 21.1 ст. 381 НК РФ, в отношении контактных электрических сетей, задал вопрос налогоплательщик ФНС России.

ФНС, в свою очередь, задала этот вопрос Минэнерго.

Минэнерго письмом от 14.02.2025 N ЕГ-2286/07 ответило, что при классификации объектов электро- и теплоэнергетики в качестве движимого или недвижимого имущества предлагает использовать следующие признаки:

1) Отсутствие у объекта прочной связи с землей. При определении отсутствия прочной связи с землей рекомендуется установить:

возможность перемещения объектов без несоразмерного ущерба самому объекту;

сохранение эксплуатационных качеств и технических свойств объекта, в результате его перемещения;

легковозводимость, сборно-разборность объекта, временность конструкции.

При этом не свидетельствует о недвижимом характере объекта:

способ соединения объекта с фундаментом (даже сварное соединение с фундаментом не свидетельствует о недвижимости объекта);

наличие технического паспорта на объект и присвоение ему почтового адреса;

наличие присоединенных к объекту временных или наземных коммуникаций инженерно-технического обеспечения;

описание объекта в проектной документации на объекты капитального строительства;

включение объекта в акт приемки законченного строительством объекта приемочной комиссией по форме КС-14.

2) Объект не вводился и не должен был вводиться в эксплуатацию как объект капитального строительства в соответствии с требованиями Градостроительного кодекса РФ.

3) Объект не поставлен на государственный кадастровый учет и не зарегистрирован в ЕГРН.

4) Объект правомерно принят к бухгалтерскому учету в качестве самостоятельного инвентарного объекта основных средств.

5) В соответствии с ОКОФ, объекту не присвоен ОКОФ из раздела "Здания".

6) Объект поставлен на учет в Ростехнадзоре или иных контролирующих органах (если это предусмотрено требованиями законодательства) в качестве оборудования (движимого имущества).

7) Объект соответствует нормативно-установленным стандартам и обязательным требованиям, предъявляемым к оборудованию (наличие сертификатов и деклараций соответствия спорного объекта требованиям, ГОСТам, техническим регламентам, предъявляемым к оборудованию).

8) Объект приобретен в качестве оборудования, изготовленного на заводе и готового к использованию после монтажа. Если объект произведен на заводе изготовителе, поставляется в комплектном виде с инструкцией по эксплуатации и установке, готов к использованию после монтажа.

9) Объект является оборудованием, участвующим в процессе производства путем выполнения тех или иных технических функций.

10) Объект приобретен с целью модернизации производства, обновления производственного оборудования или создания некапитальных сооружений.

При этом Минэнерго отметило, что льгота с 1.01.2025 освобождает от уплаты налога на имущество ограниченный круг лиц: организацию по управлению ЕНЭС, СТСО, ТСО, а также иных собственников объектов электросетевого хозяйства, переданных во владение и в пользование СТСО - в отношении линий электропередачи, трансформаторных и иных подстанций, распределительных пунктов классом напряжения до 35 киловольт включительно, а также кабельных линий электропередачи и оборудования, предназначенного для обеспечения электрических связей и осуществления передачи электрической энергии, вне зависимости от класса их напряжения.

По мнению Минэнерго России, льгота может быть применена только к тем имущественным объектам, которые относятся к объектам налогообложения в соответствии со ст. 374 Налогового кодекса Российской Федерации.

ФНС сослалась на позицию Минэнерго в письме 17.02.2025 № БС-2-21/2098@.

ФНС, в свою очередь, задала этот вопрос Минэнерго.

Минэнерго письмом от 14.02.2025 N ЕГ-2286/07 ответило, что при классификации объектов электро- и теплоэнергетики в качестве движимого или недвижимого имущества предлагает использовать следующие признаки:

1) Отсутствие у объекта прочной связи с землей. При определении отсутствия прочной связи с землей рекомендуется установить:

возможность перемещения объектов без несоразмерного ущерба самому объекту;

сохранение эксплуатационных качеств и технических свойств объекта, в результате его перемещения;

легковозводимость, сборно-разборность объекта, временность конструкции.

При этом не свидетельствует о недвижимом характере объекта:

способ соединения объекта с фундаментом (даже сварное соединение с фундаментом не свидетельствует о недвижимости объекта);

наличие технического паспорта на объект и присвоение ему почтового адреса;

наличие присоединенных к объекту временных или наземных коммуникаций инженерно-технического обеспечения;

описание объекта в проектной документации на объекты капитального строительства;

включение объекта в акт приемки законченного строительством объекта приемочной комиссией по форме КС-14.

2) Объект не вводился и не должен был вводиться в эксплуатацию как объект капитального строительства в соответствии с требованиями Градостроительного кодекса РФ.

3) Объект не поставлен на государственный кадастровый учет и не зарегистрирован в ЕГРН.

4) Объект правомерно принят к бухгалтерскому учету в качестве самостоятельного инвентарного объекта основных средств.

5) В соответствии с ОКОФ, объекту не присвоен ОКОФ из раздела "Здания".

6) Объект поставлен на учет в Ростехнадзоре или иных контролирующих органах (если это предусмотрено требованиями законодательства) в качестве оборудования (движимого имущества).

7) Объект соответствует нормативно-установленным стандартам и обязательным требованиям, предъявляемым к оборудованию (наличие сертификатов и деклараций соответствия спорного объекта требованиям, ГОСТам, техническим регламентам, предъявляемым к оборудованию).

8) Объект приобретен в качестве оборудования, изготовленного на заводе и готового к использованию после монтажа. Если объект произведен на заводе изготовителе, поставляется в комплектном виде с инструкцией по эксплуатации и установке, готов к использованию после монтажа.

9) Объект является оборудованием, участвующим в процессе производства путем выполнения тех или иных технических функций.

10) Объект приобретен с целью модернизации производства, обновления производственного оборудования или создания некапитальных сооружений.

При этом Минэнерго отметило, что льгота с 1.01.2025 освобождает от уплаты налога на имущество ограниченный круг лиц: организацию по управлению ЕНЭС, СТСО, ТСО, а также иных собственников объектов электросетевого хозяйства, переданных во владение и в пользование СТСО - в отношении линий электропередачи, трансформаторных и иных подстанций, распределительных пунктов классом напряжения до 35 киловольт включительно, а также кабельных линий электропередачи и оборудования, предназначенного для обеспечения электрических связей и осуществления передачи электрической энергии, вне зависимости от класса их напряжения.

По мнению Минэнерго России, льгота может быть применена только к тем имущественным объектам, которые относятся к объектам налогообложения в соответствии со ст. 374 Налогового кодекса Российской Федерации.

ФНС сослалась на позицию Минэнерго в письме 17.02.2025 № БС-2-21/2098@.

11.04.202508:03

Энергокомпании пожаловались на выездные проверки в рамках налогового мониторинга - Ведомости

https://www.vedomosti.ru/economics/articles/2025/04/11/1103694-energokompanii-pozhalovalis-na-viezdnie-proverki-v-ramkah-nalogovogo-monitoringa

https://www.vedomosti.ru/economics/articles/2025/04/11/1103694-energokompanii-pozhalovalis-na-viezdnie-proverki-v-ramkah-nalogovogo-monitoringa

17.03.202508:42

В соответствии с п. 1 ст. 286.1 НК РФ законами субъектов Российской Федерации в порядке, предусмотренном ст. 286.1 НК РФ, может быть установлено право налогоплательщика уменьшить суммы налога на прибыль организаций (авансового платежа), подлежащие зачислению в доходную часть бюджетов этих субъектов РФ и исчисленные им в качестве налогоплательщика в соответствии со статьями 286 и 288 НК РФ по налоговой ставке, установленной п. 1 ст. 284 НК РФ, по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений, на установленный ст. 286.1 НК РФ инвестиционный налоговый вычет в порядке и на условиях, которые установлены ст. 286.1 НК РФ.

Согласно пп. 4 п. 2 ст. 286.1 НК РФ инвестиционный налоговый вычет текущего налогового (отчетного) периода включает не более 85% суммы расходов в виде денежных средств, перечисленных по договорам финансирования деятельности по созданию на территории предоставившего инвестиционный налоговый вычет субъекта РФ или в прилегающей к нему акватории объектов инфраструктуры, которые в соответствии с законодательством РФ могут находиться исключительно в федеральной собственности (далее - расходы на создание объектов инфраструктуры).

В свою очередь, сумма налога на прибыль организаций (авансового платежа), подлежащая зачислению в федеральный бюджет, подлежит уменьшению на величину, составляющую 15% суммы расходов на создание объектов инфраструктуры, при условии, что в отношении таких платежей налогоплательщик воспользовался правом на применение инвестиционного налогового вычета в части расходов, указанных в пп. 4 п. 2 ст. 286.1 НК РФ (п. 3 ст. 286.1 НК РФ),

Инвестиционный налоговый вычет в виде расходов на создание объектов инфраструктуры применяется по месту нахождения организации в отношении объекта инфраструктуры, создаваемого на территории субъекта РФ, который предоставил право на применение вычета в отношении этого объекта, или в прилегающей к этому субъекту РФ акватории, при условии, что организация и создаваемый объект инфраструктуры находятся на территории одного субъекта РФ или в прилегающей к нему акватории (п. 4 ст. 286.1 НК РФ).

При этом инвестиционный налоговый вычет в виде расходов на создание объектов инфраструктуры применяется к налогу, исчисленному за налоговый (отчетный) период, в котором перечислены денежные средства, формирующие указанные расходы (п. 5 ст. 286.1 НК РФ).

Таким образом, организация вправе воспользоваться инвестиционным налоговым вычетом в виде расходов на создание объектов инфраструктуры только при одновременном выполнении следующих условий: субъектом Российской Федерации предоставлено право на применение соответствующего инвестиционного налогового вычета; данная организация находится на территории данного субъекта РФ; ею перечислены денежные средства по договорам финансирования деятельности по созданию на территории указанного субъекта Российской Федерации или в прилегающей к нему акватории объектов инфраструктуры; такие объекты инфраструктуры в соответствии с законодательством Российской Федерации могут находиться исключительно в федеральной собственности.

Письмо Минфина России от 14.02.2025 N 03-03-06/1/13378

Согласно пп. 4 п. 2 ст. 286.1 НК РФ инвестиционный налоговый вычет текущего налогового (отчетного) периода включает не более 85% суммы расходов в виде денежных средств, перечисленных по договорам финансирования деятельности по созданию на территории предоставившего инвестиционный налоговый вычет субъекта РФ или в прилегающей к нему акватории объектов инфраструктуры, которые в соответствии с законодательством РФ могут находиться исключительно в федеральной собственности (далее - расходы на создание объектов инфраструктуры).

В свою очередь, сумма налога на прибыль организаций (авансового платежа), подлежащая зачислению в федеральный бюджет, подлежит уменьшению на величину, составляющую 15% суммы расходов на создание объектов инфраструктуры, при условии, что в отношении таких платежей налогоплательщик воспользовался правом на применение инвестиционного налогового вычета в части расходов, указанных в пп. 4 п. 2 ст. 286.1 НК РФ (п. 3 ст. 286.1 НК РФ),

Инвестиционный налоговый вычет в виде расходов на создание объектов инфраструктуры применяется по месту нахождения организации в отношении объекта инфраструктуры, создаваемого на территории субъекта РФ, который предоставил право на применение вычета в отношении этого объекта, или в прилегающей к этому субъекту РФ акватории, при условии, что организация и создаваемый объект инфраструктуры находятся на территории одного субъекта РФ или в прилегающей к нему акватории (п. 4 ст. 286.1 НК РФ).

При этом инвестиционный налоговый вычет в виде расходов на создание объектов инфраструктуры применяется к налогу, исчисленному за налоговый (отчетный) период, в котором перечислены денежные средства, формирующие указанные расходы (п. 5 ст. 286.1 НК РФ).

Таким образом, организация вправе воспользоваться инвестиционным налоговым вычетом в виде расходов на создание объектов инфраструктуры только при одновременном выполнении следующих условий: субъектом Российской Федерации предоставлено право на применение соответствующего инвестиционного налогового вычета; данная организация находится на территории данного субъекта РФ; ею перечислены денежные средства по договорам финансирования деятельности по созданию на территории указанного субъекта Российской Федерации или в прилегающей к нему акватории объектов инфраструктуры; такие объекты инфраструктуры в соответствии с законодательством Российской Федерации могут находиться исключительно в федеральной собственности.

Письмо Минфина России от 14.02.2025 N 03-03-06/1/13378

17.03.202507:19

С начала этого года некоторые компании, в том числе, субъекты электроэнергетики, имеют право уменьшить федеральную часть налога на прибыль на 3% от суммы капвложений в некоторые основные средства и нематериальные активы.

Сумму налога нельзя уменьшить до нуля. Из ставки налога в федеральный бюджет в размере 8% к вычету можно принять сумму, исчисленную по 5%. То есть вычет фактически позволит нивелировать для компании повышение налоговой ставки по налогу на прибыль с 2025 года (с 20% до 25%). Неиспользованный остаток вычета можно учесть в течение 10 последующих лет.

Право на вычет получили организации добывающей и обрабатывающей (кроме пищевых продуктов, напитков, табачных изделий) промышленности, энергетические компании, гостиницы, компании телекоммуникационной сферы, организации, занимающиеся научными исследованиями и разработками, а также деятельностью по обработке данных и предоставлению услуг по размещению информации.

Вычет можно применить к первоначальной стоимости машин и оборудования при их вводе в эксплуатацию. В отношении недвижимости вычет не предоставляется. В части нематериальных активов под вычет попадают расходы на приобретение исключительных прав на изобретение, полезную модель или промышленный образец – при условии получения патента.

Важная особенность вычета в том, что его может заявить не сама компания, которая и сделала капвложения, а компания, входящая с ней в одну группу.

Решение об использовании права на применение федерального инвестиционного налогового вычета отражается налогоплательщиком в учетной политике для налогообложения с выбором параметров применения вычета, указанных в Постановлении Правительства РФ от 28.11.2024 №1638.

Информация ФНС России

Сумму налога нельзя уменьшить до нуля. Из ставки налога в федеральный бюджет в размере 8% к вычету можно принять сумму, исчисленную по 5%. То есть вычет фактически позволит нивелировать для компании повышение налоговой ставки по налогу на прибыль с 2025 года (с 20% до 25%). Неиспользованный остаток вычета можно учесть в течение 10 последующих лет.

Право на вычет получили организации добывающей и обрабатывающей (кроме пищевых продуктов, напитков, табачных изделий) промышленности, энергетические компании, гостиницы, компании телекоммуникационной сферы, организации, занимающиеся научными исследованиями и разработками, а также деятельностью по обработке данных и предоставлению услуг по размещению информации.

Вычет можно применить к первоначальной стоимости машин и оборудования при их вводе в эксплуатацию. В отношении недвижимости вычет не предоставляется. В части нематериальных активов под вычет попадают расходы на приобретение исключительных прав на изобретение, полезную модель или промышленный образец – при условии получения патента.

Важная особенность вычета в том, что его может заявить не сама компания, которая и сделала капвложения, а компания, входящая с ней в одну группу.

Решение об использовании права на применение федерального инвестиционного налогового вычета отражается налогоплательщиком в учетной политике для налогообложения с выбором параметров применения вычета, указанных в Постановлении Правительства РФ от 28.11.2024 №1638.

Информация ФНС России

转发自: Энергоюристы

Энергоюристы

27.02.202515:53

Знаете ли вы, что...

Объем потребления электроэнергии - очень удобная налоговая база для различных налогов, потому что от них невозможно уклониться, иначе останешься без электроэнергии.

Поэтому в ЕС потребители платят налогов и сборов иной раз больше, чем стоимость самой электроэнергии. По данным Евростата в первой половине прошлого года их доля в счетах выросла с 18,5% до 24,3% по сравнению с предыдущим годом. Энергокомпании требуют снизить эту величину.

Сравните с нашей перекресткой.

Объем потребления электроэнергии - очень удобная налоговая база для различных налогов, потому что от них невозможно уклониться, иначе останешься без электроэнергии.

Поэтому в ЕС потребители платят налогов и сборов иной раз больше, чем стоимость самой электроэнергии. По данным Евростата в первой половине прошлого года их доля в счетах выросла с 18,5% до 24,3% по сравнению с предыдущим годом. Энергокомпании требуют снизить эту величину.

Сравните с нашей перекресткой.

22.02.202516:51

Трансформаторные подстанции могут быть как движимым, так и недвижимым имуществом, считает ФНС России. Если ТП правомерно учтена как движимое имущество, то налогом на имущество она не облагается вне зависимости от того, кто ее собственник. А вот если она имеет признаки недвижимости - например, налогоплательщик зарегистрировал такой объект в ЕГРН, либо она является частью объекта недвижимости, то можно применить льготу по налогу на имущество. Но только тем лицам, которые перечислены в п. 21.1 ст. 381 НК РФ: ФСК, СТСО, ТСО и собственники переданных СТСО объектов.

К таким выводам пришли сразу 3 управления ФНС России в письме от 23.01.2025 N БС-4-21/558@. Но заодно отметили, что разъяснение ст. 381 НК РФ не входит в полномочия ФНС.

Не сказать, что стало яснее...

К таким выводам пришли сразу 3 управления ФНС России в письме от 23.01.2025 N БС-4-21/558@. Но заодно отметили, что разъяснение ст. 381 НК РФ не входит в полномочия ФНС.

Не сказать, что стало яснее...

10.01.202510:20

ФНС России рассказывает об изменениях налогового законодательства в 2025 году

转发自:Энергоюристы

26.12.202413:48

Информация ФНС России от 19.12.2024. С 2025 года вводятся новые льготы по налогу на имущество организаций

С 2025 года от уплаты налога освобождены (Федеральный закон от 29.10.2024 N 362-ФЗ) организации, основным видом деятельности которых является производство электроэнергии, получаемой из возобновляемых источников энергии, в отношении имущества, входящего в состав солнечных электростанций.

От уплаты налога с 2025 года освобождены (Федеральный закон от 29.11.2024 N 416-ФЗ):

- организация по управлению единой национальной (общероссийской) электрической сетью,

- системообразующие территориальные сетевые организации,

- территориальные сетевые организации,

- иные собственники объектов электросетевого хозяйства, переданных во владение и в пользование системообразующим территориальным сетевым организациям в соответствии с пп. 1 и 2 ст. 46.4 Федерального закона "Об электроэнергетике".

Льгота применяется в отношении линий электропередачи, трансформаторных и иных подстанций, распределительных пунктов классом напряжения до 35 киловольт включительно, а также кабельных линий электропередачи и оборудования, предназначенного для обеспечения электрических связей и передачи электроэнергии, вне зависимости от класса их напряжения.

С 2025 года от уплаты налога освобождены (Федеральный закон от 29.10.2024 N 362-ФЗ) организации, основным видом деятельности которых является производство электроэнергии, получаемой из возобновляемых источников энергии, в отношении имущества, входящего в состав солнечных электростанций.

От уплаты налога с 2025 года освобождены (Федеральный закон от 29.11.2024 N 416-ФЗ):

- организация по управлению единой национальной (общероссийской) электрической сетью,

- системообразующие территориальные сетевые организации,

- территориальные сетевые организации,

- иные собственники объектов электросетевого хозяйства, переданных во владение и в пользование системообразующим территориальным сетевым организациям в соответствии с пп. 1 и 2 ст. 46.4 Федерального закона "Об электроэнергетике".

Льгота применяется в отношении линий электропередачи, трансформаторных и иных подстанций, распределительных пунктов классом напряжения до 35 киловольт включительно, а также кабельных линий электропередачи и оборудования, предназначенного для обеспечения электрических связей и передачи электроэнергии, вне зависимости от класса их напряжения.

记录

15.05.202523:59

341订阅者31.10.202423:59

100引用指数15.04.202501:10

379每帖平均覆盖率19.05.202518:39

0广告帖子的平均覆盖率11.05.202512:17

0.26%ER15.04.202509:10

113.13%ERR11.05.202507:19

Доля налогов и сборов, уплачиваемых бытовыми потребителями ЕС за электроэнергию, вторая половина 2024 г. Отрицательные налоги отражают субсидии и льготы.

11.05.202507:20

Цены на электроэнергию для небытовых потребителей ЕС, вторая половина 2024 г.

11.05.202507:16

Динамика цен на электроэнергию для бытовых потребителей ЕС, 2008-2024 гг.

11.05.202507:15

Цены на электроэнергию для бытовых потребителей ЕС, вторая половина 2024 г.

11.05.202507:22

Динамика цен на электроэнергию для небытовых потребителей ЕС, 2008-2024 гг.

11.05.202507:23

Доля налогов и сборов, уплачиваемых небытовыми потребителями ЕС за электроэнергию, вторая половина 2024 г.

登录以解锁更多功能。