IF Bonds — Облигации РФ

Все, что вы хотели знать про облигации, но стеснялись спросить

https://t.me/addlist/JL-QfEuHFaU1ZWRi

Реклама: https://t.me/IF_adv

Комьюнити и разбан: @community_if

Регистрация в перечне владельцев страниц в соцсетях: https://clck.ru/3Liqjb

https://t.me/addlist/JL-QfEuHFaU1ZWRi

Реклама: https://t.me/IF_adv

Комьюнити и разбан: @community_if

Регистрация в перечне владельцев страниц в соцсетях: https://clck.ru/3Liqjb

TGlist рейтингі

0

0

ТүріҚоғамдық

Растау

РасталғанСенімділік

СенімсізОрналасқан жеріРосія

ТілБасқа

Канал құрылған күніMay 13, 2025

TGlist-ке қосылған күні

Aug 18, 2024Қосылған топ

IF Bonds Chat

758

Рекордтар

04.05.202518:41

89.6KЖазылушылар29.03.202517:34

500Дәйексөз индексі13.02.202517:26

14.5K1 жазбаның қамтуы13.02.202517:26

14.5KЖарнамалық жазбаның қамтуы07.05.202523:59

2.70%ER13.02.202523:59

16.11%ERR

16.05.202515:57

🤔 Новое размещение ТГК: залетаем или нет?

Вы нас вчера попросили разобрать предстоящий выпуск от ТГК-14 — этим мы и займёмся.

На первый взгляд всё классно: купон до 25%, на целых 7 лет. Но есть нюанс — АКРА внезапно понизила рейтинг компании. Так что давайте копнем поглубже: не зарыта ли там собака? 🐶

Параметры выпуска ПАО «ТГК-14», серия 001Р-07:

➖купон: до 25% годовых, фиксированный, выплаты ежеквартально

➖срок обращения: 7 лет

➖оферта: нет

➖доступно: всем

➖сбор заявок: до 23 мая

➖амортизация с пятого года:

✔️19–22 купоны — по 5%

✔️23–26 купоны — по 10%

✔️27–28 купоны — по 20%

❓ Что мы знаем о компании? ТГК-14 не на слуху, но это монополист по теплоснабжению в Забайкалье и Бурятии. Основные города: Чита и Улан-Удэ. В управлении 7 ТЭЦ, 45 котельных и почти 1000 км сетей.

По теплу — 1-е место в регионах. По электроэнергии — второе. При этом спрос на тепло и энергию в регионе растёт: прогноз +10–11% до 2026 года. Компания развивается, строят два новых энергоблока.

💰 Как там с деньгами в 2024 году?

➖выручка — 19 млрд ₽ (+9%)

➖EBITDA — 4 млрд ₽ (+23%)

➖чистая прибыль — 1,8 млрд ₽ (+7%)

➖чистый долг / EBITDA — комфортные 1,55x

А в 1-й квартале 2025 года стало еще лучше: выручка выросла на 17%, чистая прибыль на 47%, плюс компания получила 716 млн ₽ субсидий. Коэффициент загруженности поднялся до 79% — это говорит о более эффективной загрузке станций.

А что там за петрушка с рейтингом? АКРА понизила рейтинг до BBB(RU) и поставила «негативный» прогноз. НКР и Эксперт РА пока оставили рейтинг на уровне A- / BBB+ с прогнозом «стабильный». В среднем по палате – BBB+.

Стоит ли участвовать в размещении?

С одной стороны: понятный и устойчивый бизнес, заметное улучшение финансовых показателей, неплохой купон и длина.

С другой: капвложения могут занять половину выручки и есть риски перерасхода и срыва сроков по стройке новых энергоблогов.

Если купон не опустят — выпуск может быть интересен в умеренно рискованную часть портфеля.

❗️ Сравним с аналогами (тоже в процессе размещения):

1️⃣ АБЗ-1 (BBB+) — 3 года, купон до 26%, амортизация. Срок короче, но и рисков меньше.

2️⃣ Рольф (BBB+) — 2 года, купон до 25,5%. Эмитент заметнее, дюрация ниже.

Среди троих у ТГК-14 самая длинная дюрация, но самый низкий ожидаемый купон. Учитывая кредитные рейтинги, текущие финансы и параметры размещений, ТГК-14 – на наш взгляд самый интересный из этого пула размещений.

Не является инвестиционной рекомендацией.

Какие размещения стоит разобрать еще?

#Размещения

@IF_Bonds

Вы нас вчера попросили разобрать предстоящий выпуск от ТГК-14 — этим мы и займёмся.

На первый взгляд всё классно: купон до 25%, на целых 7 лет. Но есть нюанс — АКРА внезапно понизила рейтинг компании. Так что давайте копнем поглубже: не зарыта ли там собака? 🐶

Параметры выпуска ПАО «ТГК-14», серия 001Р-07:

➖купон: до 25% годовых, фиксированный, выплаты ежеквартально

➖срок обращения: 7 лет

➖оферта: нет

➖доступно: всем

➖сбор заявок: до 23 мая

➖амортизация с пятого года:

✔️19–22 купоны — по 5%

✔️23–26 купоны — по 10%

✔️27–28 купоны — по 20%

❓ Что мы знаем о компании? ТГК-14 не на слуху, но это монополист по теплоснабжению в Забайкалье и Бурятии. Основные города: Чита и Улан-Удэ. В управлении 7 ТЭЦ, 45 котельных и почти 1000 км сетей.

По теплу — 1-е место в регионах. По электроэнергии — второе. При этом спрос на тепло и энергию в регионе растёт: прогноз +10–11% до 2026 года. Компания развивается, строят два новых энергоблока.

💰 Как там с деньгами в 2024 году?

➖выручка — 19 млрд ₽ (+9%)

➖EBITDA — 4 млрд ₽ (+23%)

➖чистая прибыль — 1,8 млрд ₽ (+7%)

➖чистый долг / EBITDA — комфортные 1,55x

А в 1-й квартале 2025 года стало еще лучше: выручка выросла на 17%, чистая прибыль на 47%, плюс компания получила 716 млн ₽ субсидий. Коэффициент загруженности поднялся до 79% — это говорит о более эффективной загрузке станций.

А что там за петрушка с рейтингом? АКРА понизила рейтинг до BBB(RU) и поставила «негативный» прогноз. НКР и Эксперт РА пока оставили рейтинг на уровне A- / BBB+ с прогнозом «стабильный». В среднем по палате – BBB+.

Стоит ли участвовать в размещении?

С одной стороны: понятный и устойчивый бизнес, заметное улучшение финансовых показателей, неплохой купон и длина.

С другой: капвложения могут занять половину выручки и есть риски перерасхода и срыва сроков по стройке новых энергоблогов.

Если купон не опустят — выпуск может быть интересен в умеренно рискованную часть портфеля.

❗️ Сравним с аналогами (тоже в процессе размещения):

1️⃣ АБЗ-1 (BBB+) — 3 года, купон до 26%, амортизация. Срок короче, но и рисков меньше.

2️⃣ Рольф (BBB+) — 2 года, купон до 25,5%. Эмитент заметнее, дюрация ниже.

Среди троих у ТГК-14 самая длинная дюрация, но самый низкий ожидаемый купон. Учитывая кредитные рейтинги, текущие финансы и параметры размещений, ТГК-14 – на наш взгляд самый интересный из этого пула размещений.

Не является инвестиционной рекомендацией.

Какие размещения стоит разобрать еще?

#Размещения

@IF_Bonds

02.05.202513:40

😻 Купон 21%, доходность 25% — мечта или ловушка иллюзий?

Купили бы облигацию с такими параметрами? Не торопитесь! Мы уже писали, что доходность бывает разная.

1️⃣ Купонная — просто годовой размер выплат по облигации. Подходит, если покупаете по номиналу и держите до погашения, а купоны тратите.

2️⃣ Текущая = купон / цена покупки. Актуальна, если купили на вторичке и планируете продать по той же цене. Но цена постоянно меняется, так что это лишь ориентир.

3️⃣ Простая доходность — учитывает цену покупки, купоны, НКД и цену продажи. Подходит, если держите до погашения, но не реинвестируете купоны. Более честный ориентир.

4️⃣ Доходность к погашению (YTM) учитывает всё: купоны, цену, НКД и предполагает, что все купоны будут реинвестированы под ту же ставку. Чтобы ее получить, надо держать облигацию до погашения и реинвестировать все купоны по той же ставке. Это доходность «в идеальном мире», и она редко совпадает с реальностью.

❓ Почему YTM может обмануть? Она часто завышена за счёт дохода от реинвестирования купонов.

Пример:

➖купон — 11%

➖YTM — 13,5%

Разница — это процент на процент, если вы сможете реинвестировать каждый купон под те же 11% годовых. А это маловероятно, особенно если ставка пойдёт вниз.

А если ставка вырастет — вы вообще можете продать бумагу с убытком. Например, купили под 11%, а на рынке стали торговаться бумаги с купоном 14% — ваша цена упадёт.

Как не попасть в ловушку? Хотите просто поток выплат? Смотрите на купон. Держите до погашения без реинвестиций? Ориентируйтесь на простую доходность.

Оцениваете бумагу по YTM? — Убедитесь, что понимаете её допущения. Взгляните хотя бы на кривую доходности: она покажет, что рынок ждёт от ставок.

Как это выглядит на практике?

У нас четыре облигации: см таблицу. Инвестор хочет вложиться на 5 лет. Что выбрать?

➖A погасится раньше, придётся потом реинвестировать тело

➖B и C — долгие, и через 5 лет их придётся продавать — доход будет зависеть от текущей рыночной ставки

➖D — совпадает с горизонтом, результат более предсказуемый.

При прочих равных большой купон = большая доля дохода от реинвестиций, а значит — выше риск, что итоговая доходность будет ниже YTM.

Вывод: не ведитесь на яркие цифры. Доходность к погашению — это обещание, а не гарантия. Купон и простая доходность чаще ближе к правде. А если всё-таки YTM — стройте свои гипотезы и принимайте решение осознанно.

#Учимся

@IF_Bonds

Купили бы облигацию с такими параметрами? Не торопитесь! Мы уже писали, что доходность бывает разная.

1️⃣ Купонная — просто годовой размер выплат по облигации. Подходит, если покупаете по номиналу и держите до погашения, а купоны тратите.

2️⃣ Текущая = купон / цена покупки. Актуальна, если купили на вторичке и планируете продать по той же цене. Но цена постоянно меняется, так что это лишь ориентир.

3️⃣ Простая доходность — учитывает цену покупки, купоны, НКД и цену продажи. Подходит, если держите до погашения, но не реинвестируете купоны. Более честный ориентир.

4️⃣ Доходность к погашению (YTM) учитывает всё: купоны, цену, НКД и предполагает, что все купоны будут реинвестированы под ту же ставку. Чтобы ее получить, надо держать облигацию до погашения и реинвестировать все купоны по той же ставке. Это доходность «в идеальном мире», и она редко совпадает с реальностью.

❓ Почему YTM может обмануть? Она часто завышена за счёт дохода от реинвестирования купонов.

Пример:

➖купон — 11%

➖YTM — 13,5%

Разница — это процент на процент, если вы сможете реинвестировать каждый купон под те же 11% годовых. А это маловероятно, особенно если ставка пойдёт вниз.

А если ставка вырастет — вы вообще можете продать бумагу с убытком. Например, купили под 11%, а на рынке стали торговаться бумаги с купоном 14% — ваша цена упадёт.

Как не попасть в ловушку? Хотите просто поток выплат? Смотрите на купон. Держите до погашения без реинвестиций? Ориентируйтесь на простую доходность.

Оцениваете бумагу по YTM? — Убедитесь, что понимаете её допущения. Взгляните хотя бы на кривую доходности: она покажет, что рынок ждёт от ставок.

Как это выглядит на практике?

У нас четыре облигации: см таблицу. Инвестор хочет вложиться на 5 лет. Что выбрать?

➖A погасится раньше, придётся потом реинвестировать тело

➖B и C — долгие, и через 5 лет их придётся продавать — доход будет зависеть от текущей рыночной ставки

➖D — совпадает с горизонтом, результат более предсказуемый.

При прочих равных большой купон = большая доля дохода от реинвестиций, а значит — выше риск, что итоговая доходность будет ниже YTM.

Вывод: не ведитесь на яркие цифры. Доходность к погашению — это обещание, а не гарантия. Купон и простая доходность чаще ближе к правде. А если всё-таки YTM — стройте свои гипотезы и принимайте решение осознанно.

#Учимся

@IF_Bonds

23.04.202514:01

😓Купил облигацию — получил просадку. Кто виноват и что делать?

Да, мы продолжаем писать базу, потому что это важно — если вы уже гений рынка облигаций, то пост не для вас

Купили облигацию, ждали спокойной жизни и стабильных выплат — а она взяла и просела на следующий день. Давайте разберём, почему так происходит. Причины можно разделить на две группы: внешние и внутренние.

Внешние причины:

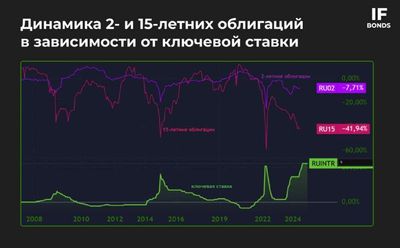

1️⃣Изменение ключевой ставки

Это главный фактор, влияющий на цену облигации. Если ставка ЦБ растёт, то новые бумаги выходят с более высоким купоном, и старые теряют привлекательность.

📉Чтобы компенсировать это, цена падает, чтобы доходность к погашению (YTM) сравнялась с рыночной.

Насколько упадёт цена? Тут работает приближённая формула:

Цена упадёт примерно на изменение ставки × дюрация

Пример: ставка выросла на 1 п.п., у бумаги дюрация 5 лет → падение ≈ 5%

Чем выше дюрация (долгосрочные бумаги), тем сильнее падение. Поэтому короткие ОФЗ и облигации с амортизацией устойчивее к ставкам. На картинке видно, насколько сильнее проседают длинные ОФЗ на повышениях ставки.

2️⃣Рост инфляционных ожиданий и геополитика

Рынок может закладывать в цену будущие риски — от разгона инфляции до ухудшения внешней среды (санкции, девальвация и т.д.). Даже если ставка не изменилась, доходность может расти на ожиданиях, а цена — падать.

3️⃣Шок на рынке облигаций

Если из бумаг резко выходит крупный инвестор (ПФР, банк), цена может просесть просто по инерции продаж. Это бывает и без новостей по эмитенту — просто нехватка ликвидности на вторичке.

Внутренние причины:

1️⃣Проблемы эмитента

Упала прибыль, вырос долг, появилась просрочка — рынок моментально реагирует. Кредитный риск увеличивается → цена падает, доходность растёт.

Иногда для этого даже не нужно ждать изменения кредитного рейтинга — достаточно слухов или негативного отчёта.

2️⃣Изменение рейтинга

Когда происходит понижение рейтинга, это уже не сигнал, а сирена, которая "кричит" о повышении риска. Особенно это важно для ВДО и квазисуверенных бумаг. Даже при сохранении выплат цена может просесть на 5–10% или больше.

3️⃣Подозрительные корпоративные действия

Реструктуризация, неожиданные buyback-и, смена бенефициаров — всё, что может повлиять на возвратность, сразу будет в цене.

❗️Ещё пара моментов:

➖Облигация с дисконтом будет дорожать к погашению, а с премией — наоборот. Это нормальная динамика.

➖Флоатеры защищены от ставок, но подвержены другим рискам (ликвидность, эмитент).

Как инвестору избежать сюрпризов?

➖Смотрите на дюрацию: чем она ниже — тем меньше волатильность.

➖Оценивайте ликвидность и спреды: широкие спреды = выше риск волатильности.

➖Не игнорируйте отчётность: даже у надёжного эмитента бывают «скелеты в шкафу».

#Учимся

@IF_Bonds

Да, мы продолжаем писать базу, потому что это важно — если вы уже гений рынка облигаций, то пост не для вас

Купили облигацию, ждали спокойной жизни и стабильных выплат — а она взяла и просела на следующий день. Давайте разберём, почему так происходит. Причины можно разделить на две группы: внешние и внутренние.

Внешние причины:

1️⃣Изменение ключевой ставки

Это главный фактор, влияющий на цену облигации. Если ставка ЦБ растёт, то новые бумаги выходят с более высоким купоном, и старые теряют привлекательность.

📉Чтобы компенсировать это, цена падает, чтобы доходность к погашению (YTM) сравнялась с рыночной.

Насколько упадёт цена? Тут работает приближённая формула:

Цена упадёт примерно на изменение ставки × дюрация

Пример: ставка выросла на 1 п.п., у бумаги дюрация 5 лет → падение ≈ 5%

Чем выше дюрация (долгосрочные бумаги), тем сильнее падение. Поэтому короткие ОФЗ и облигации с амортизацией устойчивее к ставкам. На картинке видно, насколько сильнее проседают длинные ОФЗ на повышениях ставки.

2️⃣Рост инфляционных ожиданий и геополитика

Рынок может закладывать в цену будущие риски — от разгона инфляции до ухудшения внешней среды (санкции, девальвация и т.д.). Даже если ставка не изменилась, доходность может расти на ожиданиях, а цена — падать.

3️⃣Шок на рынке облигаций

Если из бумаг резко выходит крупный инвестор (ПФР, банк), цена может просесть просто по инерции продаж. Это бывает и без новостей по эмитенту — просто нехватка ликвидности на вторичке.

Внутренние причины:

1️⃣Проблемы эмитента

Упала прибыль, вырос долг, появилась просрочка — рынок моментально реагирует. Кредитный риск увеличивается → цена падает, доходность растёт.

Иногда для этого даже не нужно ждать изменения кредитного рейтинга — достаточно слухов или негативного отчёта.

2️⃣Изменение рейтинга

Когда происходит понижение рейтинга, это уже не сигнал, а сирена, которая "кричит" о повышении риска. Особенно это важно для ВДО и квазисуверенных бумаг. Даже при сохранении выплат цена может просесть на 5–10% или больше.

3️⃣Подозрительные корпоративные действия

Реструктуризация, неожиданные buyback-и, смена бенефициаров — всё, что может повлиять на возвратность, сразу будет в цене.

❗️Ещё пара моментов:

➖Облигация с дисконтом будет дорожать к погашению, а с премией — наоборот. Это нормальная динамика.

➖Флоатеры защищены от ставок, но подвержены другим рискам (ликвидность, эмитент).

Как инвестору избежать сюрпризов?

➖Смотрите на дюрацию: чем она ниже — тем меньше волатильность.

➖Оценивайте ликвидность и спреды: широкие спреды = выше риск волатильности.

➖Не игнорируйте отчётность: даже у надёжного эмитента бывают «скелеты в шкафу».

#Учимся

@IF_Bonds

15.05.202513:43

😬LQDT просел на 4%. Паника? Нет. Повод разобраться — да

Вчера у инвесторов немного дрогнула рука: крупнейший фонд ликвидности LQDT на минуту рухнул на 4%, а потом так же быстро отыгрался.

⏱16:22 — пай падает с ₽1,685 до ₽1,616

⏱ 16:24 — цена снова на месте

По данным «ВТБ Мои инвестиции» и других участников — это была техническая просадка: вероятно, крупный участник продал по рынку, и стакан не успел проглотить такой объём.

Потерь никто не понёс, торги шли в штатном режиме, но для многих это стало тревожным напоминанием: а насколько вообще безопасны фонды ликвидности?

❗️Разберёмся: какие у них есть риски?

Фонды денежного рынка (LQDT, SBMM, AKMM и др.) — это не вклад. Они вкладываются в:

➖сделки РЕПО с ЦК

➖короткие ОФЗ

➖кэш

Выглядит надёжно, и чаще всего так и есть. Но:

1️⃣Нет страховки АСВ — если что-то случится, защищать вас будет не государство, а структура активов фонда.

2️⃣Риск ликвидности — если слишком много инвесторов решат выйти одновременно, фонд может не успеть продать активы быстро и без потерь.

3️⃣Риск кредитный — даже сделки РЕПО могут сломаться, если вдруг контрагент не выполнит обязательства, а залог резко потеряет в цене.

А были ли реальные кейсы потерь?

ЦБ в прошлом году прямо напоминал, что в мировой практике такие ситуации случались:

– В 2008 году один из крупнейших фондов денежного рынка в США заморозил вывод средств после потерь по кредитным инструментам Lehman Brothers.

– В 2020 году ФРС США запускала экстренную программу поддержки фондов денежного рынка, чтобы предотвратить масштабный отток и падение цен паёв.

– В Китае (2013), ЮАР (2014), Японии (2001) были ситуации, когда пайщики временно теряли доступ к своим деньгам или выходили с дисконтом.

В России таких прецедентов пока не было, но ЦБ просто держит нас на чеку.

А как LQDT показал себя в кровавые февраль–март 2022?

Да, был сильный рыночный стресс. На моменте котировка фонда немного снижалась, но:

➖структура активов была максимально надёжной (РЕПО + ОФЗ)

➖маркетмейкер продолжал обеспечивать заявки

➖все пайщики сохранили доступ к своим деньгам

То есть выход был, просадки были небольшими и временными. Но это не значит, что такого не может случиться в будущем — просто пока оно не случалось.

Резюмируя, фонды дают удобную и гибкую альтернативу вкладам. Их удобно использовать как временную «парковку» денег, особенно в условиях высоких ставок.

✅каждый день начисляются проценты

✅можно в любой момент купить или продать пай

✅ставки близки к ключевой

Но:

❗️это не вклад — нет страховки

❗️в момент рыночного стресса может быть просадка или задержка с выводом

❗️массовый выход инвесторов может создать временные трудности

Поэтому лучше использовать такие фонды для хранения свободных средств «на подхвате» — тех, что могут понадобиться в любой момент. А для размещения всего портфеля стоит присмотреться к ОФЗ, надежным корпоратам и рисковым бондам, но с целью держать до погашения.

А какую долю вы держите в LQDT?

#Разбираем

@IF_Bonds

Вчера у инвесторов немного дрогнула рука: крупнейший фонд ликвидности LQDT на минуту рухнул на 4%, а потом так же быстро отыгрался.

⏱16:22 — пай падает с ₽1,685 до ₽1,616

⏱ 16:24 — цена снова на месте

По данным «ВТБ Мои инвестиции» и других участников — это была техническая просадка: вероятно, крупный участник продал по рынку, и стакан не успел проглотить такой объём.

Потерь никто не понёс, торги шли в штатном режиме, но для многих это стало тревожным напоминанием: а насколько вообще безопасны фонды ликвидности?

❗️Разберёмся: какие у них есть риски?

Фонды денежного рынка (LQDT, SBMM, AKMM и др.) — это не вклад. Они вкладываются в:

➖сделки РЕПО с ЦК

➖короткие ОФЗ

➖кэш

Выглядит надёжно, и чаще всего так и есть. Но:

1️⃣Нет страховки АСВ — если что-то случится, защищать вас будет не государство, а структура активов фонда.

2️⃣Риск ликвидности — если слишком много инвесторов решат выйти одновременно, фонд может не успеть продать активы быстро и без потерь.

3️⃣Риск кредитный — даже сделки РЕПО могут сломаться, если вдруг контрагент не выполнит обязательства, а залог резко потеряет в цене.

А были ли реальные кейсы потерь?

ЦБ в прошлом году прямо напоминал, что в мировой практике такие ситуации случались:

– В 2008 году один из крупнейших фондов денежного рынка в США заморозил вывод средств после потерь по кредитным инструментам Lehman Brothers.

– В 2020 году ФРС США запускала экстренную программу поддержки фондов денежного рынка, чтобы предотвратить масштабный отток и падение цен паёв.

– В Китае (2013), ЮАР (2014), Японии (2001) были ситуации, когда пайщики временно теряли доступ к своим деньгам или выходили с дисконтом.

В России таких прецедентов пока не было, но ЦБ просто держит нас на чеку.

А как LQDT показал себя в кровавые февраль–март 2022?

Да, был сильный рыночный стресс. На моменте котировка фонда немного снижалась, но:

➖структура активов была максимально надёжной (РЕПО + ОФЗ)

➖маркетмейкер продолжал обеспечивать заявки

➖все пайщики сохранили доступ к своим деньгам

То есть выход был, просадки были небольшими и временными. Но это не значит, что такого не может случиться в будущем — просто пока оно не случалось.

Резюмируя, фонды дают удобную и гибкую альтернативу вкладам. Их удобно использовать как временную «парковку» денег, особенно в условиях высоких ставок.

✅каждый день начисляются проценты

✅можно в любой момент купить или продать пай

✅ставки близки к ключевой

Но:

❗️это не вклад — нет страховки

❗️в момент рыночного стресса может быть просадка или задержка с выводом

❗️массовый выход инвесторов может создать временные трудности

Поэтому лучше использовать такие фонды для хранения свободных средств «на подхвате» — тех, что могут понадобиться в любой момент. А для размещения всего портфеля стоит присмотреться к ОФЗ, надежным корпоратам и рисковым бондам, но с целью держать до погашения.

А какую долю вы держите в LQDT?

#Разбираем

@IF_Bonds

29.04.202515:45

💰 Время «длинных»: последний шанс зафиксировать высокую доходность?

На апрельском заседании ЦБ впервые не стал намекать на возможное повышение ставки. Теперь сигнал «нейтральный». Похоже, мы и правда достигли дна.

Аналитик Софья Донец из Т-Инвестиций считает, что снижение может начаться уже в июне — и сразу на 200 б. п. Такими темпами, если всё пойдёт по базовому сценарию, к концу 2025 года ставка будет 13-16%.

Ниже ставки – дороже длинные облигации. Возможно, сейчас последняя возможность зафиксировать щедрую доходность на годы вперед.

Что бы такого присмотреть на рынке длинных ОФЗ?

1️⃣ ОФЗ-26247 (RU000A108EF8)

➖купон: 12,25%

➖доходность к погашению: 16,07%

➖погашение: май 2039 года

2️⃣ ОФЗ-26221 (SU26221RMFS0)

➖купон: 7,7%

➖доходность к погашению: 15,9%

➖погашение: март 2033 года

3️⃣ОФЗ-26230 (SU26230RMFS1)

➖купон: 7,7%

➖доходность к погашению: 15,47%

➖погашение: март 2039 года

Все они торгуются с дисконтом к номиналу – значит, помимо купона, можно заработать еще и на росте тела облигации при падении ставок. При снижении ставок на 1–2 п.п. цена длинных бумаг может вырасти на 7–15%, а при более глубоком снижении — и на 20%+. При этом доходность фиксируется на весь срок, а вклады и короткие бумаги нужно будет переоформлять уже через год.

Что в итоге? Если снижение ставки действительно начнется летом, текущие доходности 15–16% могут уже осенью стать мечтой. Терпеливым инвесторам стоит присмотреться.

Но не забывайте: длинные бумаги требуют выдержки — чтобы получить максимальный эффект, их нужно держать хотя бы пару лет.

Не является инвестиционной рекомендацией.

#ТОП

@IF_Bonds

На апрельском заседании ЦБ впервые не стал намекать на возможное повышение ставки. Теперь сигнал «нейтральный». Похоже, мы и правда достигли дна.

Аналитик Софья Донец из Т-Инвестиций считает, что снижение может начаться уже в июне — и сразу на 200 б. п. Такими темпами, если всё пойдёт по базовому сценарию, к концу 2025 года ставка будет 13-16%.

Ниже ставки – дороже длинные облигации. Возможно, сейчас последняя возможность зафиксировать щедрую доходность на годы вперед.

Что бы такого присмотреть на рынке длинных ОФЗ?

1️⃣ ОФЗ-26247 (RU000A108EF8)

➖купон: 12,25%

➖доходность к погашению: 16,07%

➖погашение: май 2039 года

2️⃣ ОФЗ-26221 (SU26221RMFS0)

➖купон: 7,7%

➖доходность к погашению: 15,9%

➖погашение: март 2033 года

3️⃣ОФЗ-26230 (SU26230RMFS1)

➖купон: 7,7%

➖доходность к погашению: 15,47%

➖погашение: март 2039 года

Все они торгуются с дисконтом к номиналу – значит, помимо купона, можно заработать еще и на росте тела облигации при падении ставок. При снижении ставок на 1–2 п.п. цена длинных бумаг может вырасти на 7–15%, а при более глубоком снижении — и на 20%+. При этом доходность фиксируется на весь срок, а вклады и короткие бумаги нужно будет переоформлять уже через год.

Что в итоге? Если снижение ставки действительно начнется летом, текущие доходности 15–16% могут уже осенью стать мечтой. Терпеливым инвесторам стоит присмотреться.

Но не забывайте: длинные бумаги требуют выдержки — чтобы получить максимальный эффект, их нужно держать хотя бы пару лет.

Не является инвестиционной рекомендацией.

#ТОП

@IF_Bonds

08.05.202515:01

🐸 Купил по 500 – получил 1000, плюс купоны. На рынке облигаций появился новый «зверь»

Встречайте: бонды Газпромнефти 3Р15 продаются по 50% от номинала и даже платят купон 2% годовых. Такого мы еще не видели.

Что же это за гибрид и почему он может быть интересен?

Это не просто дисконтная облигация. Классика этого жанра такая: вы покупаете бумагу, например, за 500 рублей, не получаете купоны, а при погашении эмитент возвращает 1000 ₽. Разница — это и есть ваша доходность.

Обычно такие бумаги:

➖просты в расчётах

➖идеально подходят для ИИС и льгот по налогу на доход

➖но у нас на рынке почти не встречаются (последние были у Сбера в прошлом году)

А вот Газпромнефть решила скрестить дисконт с купонной облигацией:

➖цена размещения: 50% от номинала

➖купон: 2% годовых (ежемесячно)

➖погашение: 100% через 5 лет

➖доходность к погашению (YTM): ~18% (при учёте дисконта и купонов)

То есть, тут вы получаете небольшой кэшфлоу и основной доход — от роста тела к погашению. Эдакая «дисконтка с пенсией».

Какие плюсы?

➖у Газпромнефти наивысший рейтинг (AAA от АКРА и Эксперт РА)

➖небольшой купон – меньше риск реинвестиций

➖бумага без оферты и амортизации

А минусы?

➖не для тех, кому важен стабильный денежный поток

➖придётся ждать 5 лет, чтобы получить тело целиком

Может ли стать трендом? Если инвесторы примут формат — почему бы нет? Это способ привлечь деньги при низком купоне и не пугать рынок.

Вывод: перед нами интересный гибрид — не совсем фикс, не совсем дисконт. Но идея понятна: купить сейчас «со скидкой», зафиксировать хорошую доходность в длинную и особо не переживать за эмитента.

Подойдет, если вы не боитесь ждать 5 лет, не хотите брать высокие риски и согласны на доходность немногим выше ОФЗ.

#Размещения

@IF_Bonds

Встречайте: бонды Газпромнефти 3Р15 продаются по 50% от номинала и даже платят купон 2% годовых. Такого мы еще не видели.

Что же это за гибрид и почему он может быть интересен?

Это не просто дисконтная облигация. Классика этого жанра такая: вы покупаете бумагу, например, за 500 рублей, не получаете купоны, а при погашении эмитент возвращает 1000 ₽. Разница — это и есть ваша доходность.

Обычно такие бумаги:

➖просты в расчётах

➖идеально подходят для ИИС и льгот по налогу на доход

➖но у нас на рынке почти не встречаются (последние были у Сбера в прошлом году)

А вот Газпромнефть решила скрестить дисконт с купонной облигацией:

➖цена размещения: 50% от номинала

➖купон: 2% годовых (ежемесячно)

➖погашение: 100% через 5 лет

➖доходность к погашению (YTM): ~18% (при учёте дисконта и купонов)

То есть, тут вы получаете небольшой кэшфлоу и основной доход — от роста тела к погашению. Эдакая «дисконтка с пенсией».

Какие плюсы?

➖у Газпромнефти наивысший рейтинг (AAA от АКРА и Эксперт РА)

➖небольшой купон – меньше риск реинвестиций

➖бумага без оферты и амортизации

А минусы?

➖не для тех, кому важен стабильный денежный поток

➖придётся ждать 5 лет, чтобы получить тело целиком

Может ли стать трендом? Если инвесторы примут формат — почему бы нет? Это способ привлечь деньги при низком купоне и не пугать рынок.

Вывод: перед нами интересный гибрид — не совсем фикс, не совсем дисконт. Но идея понятна: купить сейчас «со скидкой», зафиксировать хорошую доходность в длинную и особо не переживать за эмитента.

Подойдет, если вы не боитесь ждать 5 лет, не хотите брать высокие риски и согласны на доходность немногим выше ОФЗ.

#Размещения

@IF_Bonds

30.04.202513:59

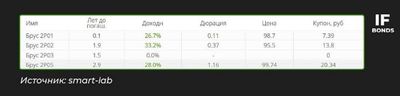

🍒 Владельцы Брусники могут требовать досрочного погашения. Ждем панику?

У вас есть облигации Брусники 002Р-01? Можете требовать досрочного погашения! Причина — нарушение ковенанты по уровню левериджа: показатель "долг/капитал" по МСФО вышел за рамки 3:1. Это триггер, который прописан в условиях выпуска — и теперь эмитент обязан исполнять обязательства, если ему предъявят бумаги.

Напомним параметры выпуска:

➖размещён в 2021 году под 11,85% годовых

➖объём — 5,25 млрд ₽, после частичной амортизации осталось 1,3 млрд ₽

➖срок погашения — 10 июня 2025

Заявки на досрочное погашение можно подать до 20 мая, а выплатить по ним деньги Брусника должна до 29 мая

Что за компания? Брусника — девелопер из Екатеринбурга, работает в крупных городах Урала и Сибири, а также в Москве и Подмосковье. Компания активно развивалась, в том числе за счёт долгового рынка. Но высокая ставка и непростые времена для стройки (рост себестоимости, отмена льготной ипотеки и замедление продаж) сделали своё дело.

🔔 Нарушение ковенант — не дефолт, но звоночек. Обычно это означает, что долговая нагрузка выросла, а кредиторы решили подстраховаться. В данном случае формально всё по правилам, но как на это отреагируют инвесторы — вопрос открытый. Особенно с учётом того, что в обороте сейчас находится 4 выпуска на 15,2 млрд ₽.

Что мы об этом думаем? Ближайшее погашение — в июне, а эмитент — не в дефолте. Но нарушение ковенанты — неприятный сигнал. Если вы держите этот выпуск, то вам придется решить: попытаться досрочно выйти или дождаться планового погашения. А если только присматриваетесь к бумагам Брусники — рассматривайте с осторожностью. Девелопмент — эпицентр замедления экономики.

Важно: иногда компании пытаются договориться с инвесторами о неиспользовании права на досрочное погашение, предлагая бонус. Будем следить, пойдет ли на это Брусника.

#Горячее

@IF_Bonds

У вас есть облигации Брусники 002Р-01? Можете требовать досрочного погашения! Причина — нарушение ковенанты по уровню левериджа: показатель "долг/капитал" по МСФО вышел за рамки 3:1. Это триггер, который прописан в условиях выпуска — и теперь эмитент обязан исполнять обязательства, если ему предъявят бумаги.

Напомним параметры выпуска:

➖размещён в 2021 году под 11,85% годовых

➖объём — 5,25 млрд ₽, после частичной амортизации осталось 1,3 млрд ₽

➖срок погашения — 10 июня 2025

Заявки на досрочное погашение можно подать до 20 мая, а выплатить по ним деньги Брусника должна до 29 мая

Что за компания? Брусника — девелопер из Екатеринбурга, работает в крупных городах Урала и Сибири, а также в Москве и Подмосковье. Компания активно развивалась, в том числе за счёт долгового рынка. Но высокая ставка и непростые времена для стройки (рост себестоимости, отмена льготной ипотеки и замедление продаж) сделали своё дело.

🔔 Нарушение ковенант — не дефолт, но звоночек. Обычно это означает, что долговая нагрузка выросла, а кредиторы решили подстраховаться. В данном случае формально всё по правилам, но как на это отреагируют инвесторы — вопрос открытый. Особенно с учётом того, что в обороте сейчас находится 4 выпуска на 15,2 млрд ₽.

Что мы об этом думаем? Ближайшее погашение — в июне, а эмитент — не в дефолте. Но нарушение ковенанты — неприятный сигнал. Если вы держите этот выпуск, то вам придется решить: попытаться досрочно выйти или дождаться планового погашения. А если только присматриваетесь к бумагам Брусники — рассматривайте с осторожностью. Девелопмент — эпицентр замедления экономики.

Важно: иногда компании пытаются договориться с инвесторами о неиспользовании права на досрочное погашение, предлагая бонус. Будем следить, пойдет ли на это Брусника.

#Горячее

@IF_Bonds

24.04.202510:30

Хороший поинт! Как же доказать, что мы InvestFuture?!

О, есть идея — держите пост «Что такое облигации?»

Облигация - долговая ценная бумага, которая может давать вам право на получение процентного дохода. Фактически, вы становитесь кредитором организации или государства. Таким образом, у инвестора есть два способа получения прибыли: разница между ценой покупки и продажи/погашения и купонный доход.

Теперь верите?

О, есть идея — держите пост «Что такое облигации?»

Облигация - долговая ценная бумага, которая может давать вам право на получение процентного дохода. Фактически, вы становитесь кредитором организации или государства. Таким образом, у инвестора есть два способа получения прибыли: разница между ценой покупки и продажи/погашения и купонный доход.

Теперь верите?

14.05.202515:53

🔥 Просрочка в займах выросла. Да, это сигнал и для ВДО

Мы месяцами говорим: сейчас не время для риска. И вот подтверждение: ЦБ в свежем отчёте сообщил, что доля просрочки на краудлендинговых платформах выросла с 10% до 15,4%.

Краудлендинг — это когда физлица дают деньги бизнесу в долг через эту самую платформу. Самые известные игроки в РФ:

➖JetLend

➖Поток

➖Вдело

➖Penenza

В таких платформах инвестировать в займы можно под 30% годовых, а то и больше.

😐 «А мне-то что? Я в крауд не лезу». Пусть так, но крауд и ВДО — разные этажи одного здания.

Упрощаем максимально: вот 5 уровней инструментов по уровню риска (начиная с самых рискованных)

➖венчур / займы в стартапы

➖краудлендинг

➖ВДО

➖корпораты

➖ОФЗ

Если на нижних этажах» начинаются проблемы, то температура во всем «здании» растет.

Вот и «третий этаж» уже подгорает: в 2025 году в ВДО уже были дефолты на десятки миллиардов: Гарант-Инвест, Домодедово. Так что это не единичные случаи, а тренд.

Сейчас ставки душат маржу, ликвидность на рынке просела, а инвесторы стали требовательнее. Отсюда и «домино» — сначала падают те, кто слабее. Следом — те, кто просто переоценил силы.

❗️ Вывод: пара лишних процентов не стоят риска потери всех вложений, либо очень детально нужно изучать отчетности, которые не всегда прозрачны.

А что самое высокодоходное у вас в портфеле?

#Горячее

@IF_Bonds

Мы месяцами говорим: сейчас не время для риска. И вот подтверждение: ЦБ в свежем отчёте сообщил, что доля просрочки на краудлендинговых платформах выросла с 10% до 15,4%.

Краудлендинг — это когда физлица дают деньги бизнесу в долг через эту самую платформу. Самые известные игроки в РФ:

➖JetLend

➖Поток

➖Вдело

➖Penenza

В таких платформах инвестировать в займы можно под 30% годовых, а то и больше.

😐 «А мне-то что? Я в крауд не лезу». Пусть так, но крауд и ВДО — разные этажи одного здания.

Упрощаем максимально: вот 5 уровней инструментов по уровню риска (начиная с самых рискованных)

➖венчур / займы в стартапы

➖краудлендинг

➖ВДО

➖корпораты

➖ОФЗ

Если на нижних этажах» начинаются проблемы, то температура во всем «здании» растет.

Вот и «третий этаж» уже подгорает: в 2025 году в ВДО уже были дефолты на десятки миллиардов: Гарант-Инвест, Домодедово. Так что это не единичные случаи, а тренд.

Сейчас ставки душат маржу, ликвидность на рынке просела, а инвесторы стали требовательнее. Отсюда и «домино» — сначала падают те, кто слабее. Следом — те, кто просто переоценил силы.

❗️ Вывод: пара лишних процентов не стоят риска потери всех вложений, либо очень детально нужно изучать отчетности, которые не всегда прозрачны.

А что самое высокодоходное у вас в портфеле?

#Горячее

@IF_Bonds

05.05.202516:00

⚛️ Росатом хочет в Китай. Что это значит для нашего рынка?

Атомный гигант задумался о выпуске облигаций за пределами России — возможно, на рынке КНР. Его дочка уже получила высший рейтинг AAA от китайского Dagong. В Китае сейчас ставки для эмитентов с таким рейтингом ниже 5%. В РФ такого днем с огнем не сыщешь.

Если крупные российские компании смогут занимать под <5% в юанях, что будет с юаневыми бондами на нашем рынке? Смотрите: Газпромнефть в прошлом году на размещении предложила почти 8% в юанях. Но если доступ к настоящему китайскому рынку откроется всерьёз, а там ставка 4–5%, то:

➖доходность юаневых бондов внутри РФ явно упадет

➖их цена вырастет

➖новые выпуски будут уже по куда более скромным ставкам

❌ Однако Китай не спешит открывать рынок для российских эмитентов. Пока только Русал сумел там разместиться ещё в 2017. Да и санкционные опасности никто не отменял.

Даже с китайским рейтингом, российские компании — не местные. Им могут выставлять премию за риск, особенно если речь идёт о госкомпаниях. Даже с AAA по китайской шкале статус «нерезидента» может обернуться дополнительной премией в доходности. Да и объёмы заимствований на начальном этапе будут скорее тестовыми, чем массовыми.

Юаневые бонды в РФ — это не совсем Китай: хоть номинал и в китайской валюте, но размещение идёт через московскую инфраструктуру, и с рынком КНР крайне мало общего.

Что мы об этом думаем? Пока рано говорить о переоценке всего юаневого сегмента в РФ. Но если путь в Китай откроется по-настоящему, то:

➖доходности по юаневым бондам внутри России будут снижаться

➖текущие бумаги с купонами 5–8% станут редким видом, и в моменте их цена вырастет

Но пока это скорее стратегический вброс и «прощупывание почвы». Массового выхода на китайский рынок не будет без чёткого зелёного света со стороны Пекина.

Поэтому паниковать и скупать всё подряд — рано, но держать в уме — стоит.

#Горячее

@IF_Bonds

Атомный гигант задумался о выпуске облигаций за пределами России — возможно, на рынке КНР. Его дочка уже получила высший рейтинг AAA от китайского Dagong. В Китае сейчас ставки для эмитентов с таким рейтингом ниже 5%. В РФ такого днем с огнем не сыщешь.

Если крупные российские компании смогут занимать под <5% в юанях, что будет с юаневыми бондами на нашем рынке? Смотрите: Газпромнефть в прошлом году на размещении предложила почти 8% в юанях. Но если доступ к настоящему китайскому рынку откроется всерьёз, а там ставка 4–5%, то:

➖доходность юаневых бондов внутри РФ явно упадет

➖их цена вырастет

➖новые выпуски будут уже по куда более скромным ставкам

❌ Однако Китай не спешит открывать рынок для российских эмитентов. Пока только Русал сумел там разместиться ещё в 2017. Да и санкционные опасности никто не отменял.

Даже с китайским рейтингом, российские компании — не местные. Им могут выставлять премию за риск, особенно если речь идёт о госкомпаниях. Даже с AAA по китайской шкале статус «нерезидента» может обернуться дополнительной премией в доходности. Да и объёмы заимствований на начальном этапе будут скорее тестовыми, чем массовыми.

Юаневые бонды в РФ — это не совсем Китай: хоть номинал и в китайской валюте, но размещение идёт через московскую инфраструктуру, и с рынком КНР крайне мало общего.

Что мы об этом думаем? Пока рано говорить о переоценке всего юаневого сегмента в РФ. Но если путь в Китай откроется по-настоящему, то:

➖доходности по юаневым бондам внутри России будут снижаться

➖текущие бумаги с купонами 5–8% станут редким видом, и в моменте их цена вырастет

Но пока это скорее стратегический вброс и «прощупывание почвы». Массового выхода на китайский рынок не будет без чёткого зелёного света со стороны Пекина.

Поэтому паниковать и скупать всё подряд — рано, но держать в уме — стоит.

#Горячее

@IF_Bonds

Көбірек мүмкіндіктерді ашу үшін кіріңіз.