Налоги в электроэнергетике

Все материалы, публикуемые в канале "Налоги в электроэнергетике", защищаются авторским правом. Любая публикация материалов в других источниках должна сопровождаться ссылкой на данный канал.

TGlist rating

0

0

TypePublic

Verification

Not verifiedTrust

Not trustedLocationРосія

LanguageOther

Channel creation dateAug 05, 2020

Added to TGlist

Oct 29, 2024Records

11.05.202523:59

340Subscribers31.10.202423:59

100Citation index15.04.202501:10

379Average views per post16.05.202502:26

0Average views per ad post11.05.202512:17

0.26%ER15.04.202509:10

113.13%ERR

11.05.202507:15

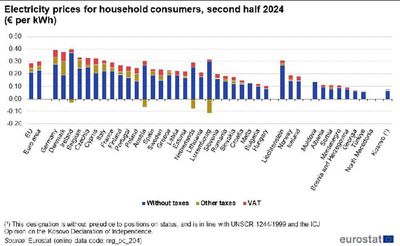

Цены на электроэнергию для бытовых потребителей ЕС, вторая половина 2024 г.

11.05.202507:20

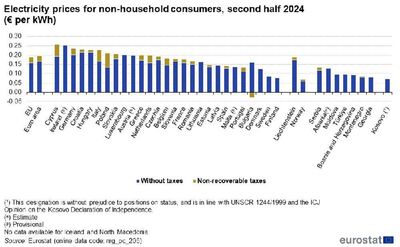

Цены на электроэнергию для небытовых потребителей ЕС, вторая половина 2024 г.

11.05.202507:19

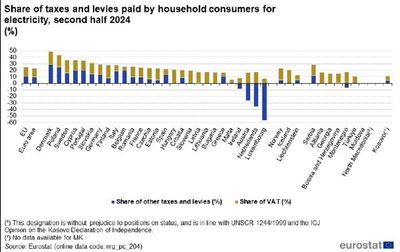

Доля налогов и сборов, уплачиваемых бытовыми потребителями ЕС за электроэнергию, вторая половина 2024 г. Отрицательные налоги отражают субсидии и льготы.

11.05.202507:16

Динамика цен на электроэнергию для бытовых потребителей ЕС, 2008-2024 гг.

11.05.202507:22

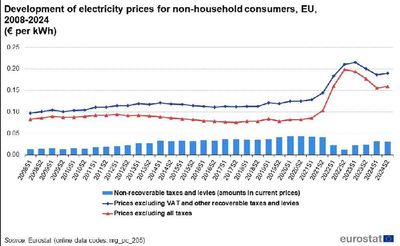

Динамика цен на электроэнергию для небытовых потребителей ЕС, 2008-2024 гг.

11.05.202507:23

Доля налогов и сборов, уплачиваемых небытовыми потребителями ЕС за электроэнергию, вторая половина 2024 г.

Log in to unlock more functionality.