Данило Гетманцев

Все про податки та закони від Голови Комітету Верховної Ради України з питань фінансів, податкової та митної політики.

Електронна пошта: hetmantsev@rada.gov.ua

Мій профіль на FB: https://www.facebook.com/danil.getmantsev

Електронна пошта: hetmantsev@rada.gov.ua

Мій профіль на FB: https://www.facebook.com/danil.getmantsev

TGlist rating

0

0

TypePublic

Verification

Not verifiedTrust

Not trustedLocationУкраїна

LanguageOther

Channel creation dateJan 27, 2020

Added to TGlist

Jun 23, 2023Linked chat

15.05.202507:41

Фото, якого ви точно не очікували. Але ж гарно, погодьтеся.

З Днем вишиванки, друзі!

Сьогодні в парламенті, як і в усьому світі, ми шануємо наші народні символи. Це не тільки про вишиванки, це про єдність, культуру й історію.

Бути українцем – велика честь🇺🇦

З Днем вишиванки, друзі!

Сьогодні в парламенті, як і в усьому світі, ми шануємо наші народні символи. Це не тільки про вишиванки, це про єдність, культуру й історію.

Бути українцем – велика честь🇺🇦

09.05.202508:34

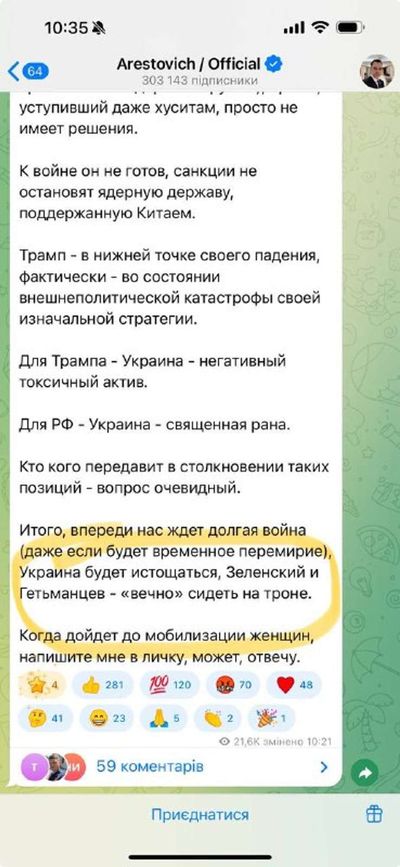

Огидно бачити як окремі наші колишні співвітчизники - «блогери» перетворюють трагедію війни і горе українського народу на свій спосіб заробітку. У погоні за інформаційним хайпом вони не тільки забувають про совість, але іноді і про здоровий глузд.

Не буду говорити за нашого Президента. Він, як захоче, скаже сам.

Скажу пану Арестовичу за себе. Відповім за свій «трон», на якому мене застав початок повномасштабної війни і на якому, я худо-бідно працюю вже чотири роки.

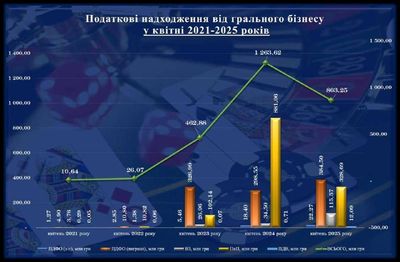

Не ротом, як пан Арестович, а щоденною працею 24/7 ми разом із колегами втримали гривню, банківську, платіжну та податкову системи і забезпечили фінансування армії. Закрили і поломали схеми різноманітних крадіїв від ігорки до горілки, принісши бюджету додаткові мільярдні надходження. Саме це я продовжую робити і зараз.

Замість цього «трону», я б із задоволенням віддав перевагу зручному шезлонгу, закордонним вояжам та мелінням язиком різної ахінеі в комфортних аудиторіях для розваги власних екзальтованих підписників.

Але ні, все ж не віддав би. Честь дорожча.

Не буду говорити за нашого Президента. Він, як захоче, скаже сам.

Скажу пану Арестовичу за себе. Відповім за свій «трон», на якому мене застав початок повномасштабної війни і на якому, я худо-бідно працюю вже чотири роки.

Не ротом, як пан Арестович, а щоденною працею 24/7 ми разом із колегами втримали гривню, банківську, платіжну та податкову системи і забезпечили фінансування армії. Закрили і поломали схеми різноманітних крадіїв від ігорки до горілки, принісши бюджету додаткові мільярдні надходження. Саме це я продовжую робити і зараз.

Замість цього «трону», я б із задоволенням віддав перевагу зручному шезлонгу, закордонним вояжам та мелінням язиком різної ахінеі в комфортних аудиторіях для розваги власних екзальтованих підписників.

Але ні, все ж не віддав би. Честь дорожча.

+7

24.04.202517:16

Скажу чесно, не втримався, і прямо в день відкриття поїхав на Книжкову країну.

Почуття як у дитини в магазині іграшок - розбігаються очі і хочеш придбати все. Врятувало тільки те, що не взяв картку. Готівку витратив всю.

Багато цікавої, нової літератури, чого раніше не було.

Всі, хто любить читати, любить та поважає якісну книгу, неодмінно повинен відвідати Книжкову країну на ВДНГ. Вона працюватиме до кінця вихідних.

Почуття як у дитини в магазині іграшок - розбігаються очі і хочеш придбати все. Врятувало тільки те, що не взяв картку. Готівку витратив всю.

Багато цікавої, нової літератури, чого раніше не було.

Всі, хто любить читати, любить та поважає якісну книгу, неодмінно повинен відвідати Книжкову країну на ВДНГ. Вона працюватиме до кінця вихідних.

30.04.202513:05

Звичайно буде. Кидай картку.

Шалені колцентри переходять будь-які межі.

Минулого тижня направив запит до НБУ та Нацполу щодо їх відпрацювання.

Шалені колцентри переходять будь-які межі.

Минулого тижня направив запит до НБУ та Нацполу щодо їх відпрацювання.

24.04.202511:11

Хотів би окремо звернути увагу деякі ЗМІ, які не розібравшись, дають інформацію про те, що операції з криптою почнуть оподатковуватись з 1.01.2026 року.

Ні, вони оподатковувалися завжди з доходу за загальною ставкою.

А от з 1.01.2026 року буде оподатковуватись тільки прибуток від цих операцій, а не дохід.

Це справедливо.

Більше того, буде можливість вивести в білу криптоактиви за ставкою 5%.

Це також справедливо.

Ні, вони оподатковувалися завжди з доходу за загальною ставкою.

А от з 1.01.2026 року буде оподатковуватись тільки прибуток від цих операцій, а не дохід.

Це справедливо.

Більше того, буде можливість вивести в білу криптоактиви за ставкою 5%.

Це також справедливо.

Log in to unlock more functionality.