IEF notes

Энергетическая и отраслевая аналитика и комментарии Института энергетики и финансов.

www.fief.ru

Контакты:

Тел.: +7 495 787 7451

e-mail: info@fief.ru

www.fief.ru

Контакты:

Тел.: +7 495 787 7451

e-mail: info@fief.ru

TGlist rating

0

0

TypePublic

Verification

Not verifiedTrust

Not trustedLocationРосія

LanguageOther

Channel creation dateMay 04, 2021

Added to TGlist

Jun 02, 2024Linked chat

Subscribers

3 019

24 hours00%Week

20.1%Month

6-0.2%

Citation index

0

Mentions0Shares on channels0Mentions on channels0

Average views per post

1 468

12 hours5180%24 hours1 4680%48 hours5080%

Engagement rate (ER)

0.89%

Reposts8Comments1Reactions5

Engagement rate by reach (ERR)

0%

24 hours0%Week0%Month

2.57%

Average views per ad post

1 468

1 hour00%1 – 4 hours00%4 - 24 hours00%

Total posts in 24 hours

0

Dynamic

-

Latest posts in group "IEF notes"

Reposted from: Нефть и Капитал I Новости Нефтегазовой отрасли

Нефть и Капитал I Новости Нефтегазовой отрасли

06.05.202515:40

Цена ниже $60 за баррель: оправдания ОПЕК+ и последствия для России

«Добровольцы» ОПЕК+ в составе 8 стран в субботу решили нарастить добычу нефти на 411 тфсяч б/с в июне, уже наращивая на такой жеобъем майскую добычу. Картель пытается удержать свою долю на рынке и единство в собственных рядах, провоцируя снижение цен.

— сказал главный директор по энергетическому направлению Института энергетики и финансов Алексей Громов.

Вот только это создает проблемы для бюджета РФ и предпосылки для ужесточения налогов.

— добавил эксперт.

@oil_capital

«Добровольцы» ОПЕК+ в составе 8 стран в субботу решили нарастить добычу нефти на 411 тфсяч б/с в июне, уже наращивая на такой жеобъем майскую добычу. Картель пытается удержать свою долю на рынке и единство в собственных рядах, провоцируя снижение цен.

«Пользуясь моментом, организация наращивает добычу, чтобы потом не решать вопросы, почему Ирак и Казахстан превышают свои квоты»,

— сказал главный директор по энергетическому направлению Института энергетики и финансов Алексей Громов.

Вот только это создает проблемы для бюджета РФ и предпосылки для ужесточения налогов.

«РФ будет максимально использовать выделенные ей квоты ОПЕК+. Но при текущих ценах расширение добычи все равно не компенсирует потерь от низких цен. [...] Вполне возможно, произойдет ужесточение налогового режима, как это часто делается в условиях низких цен на нефть»,

— добавил эксперт.

@oil_capital

22.04.202518:29

Как влияют низкие мировые цены на нефть на нефтедобычу в США и в России?

В США темпы увеличения объемов добычи нефти определяются ее себестоимостью, т. е. если цена на мировом рынке высокая, то это стимулирует компании в Штатах бурить активнее. Средний уровень безубыточности для американской нефтедобычи сегодня - $50-55/барр. А вот в РФ все несколько иначе. Себестоимость добычи нефти в России в среднем не превышает $35-40/барр., т.е. текущее снижение мировых нефтяных цен для нас вроде как и нипочем... Но с точки зрения фискальных поступлений в бюджет, мы несем существенные потери.

Как следствие, низкие мировые цены на нефть дестимулируют американских нефтяников наращивать добычу и делать новые инвестиции. Российские нефтяники же, напротив, будут в таких условиях пытаться наращивать добычу, чтобы ее дополнительными объемами смягчить негативный эффект от ожидаемого сокращения фискальных поступлений в бюджет страны. Такой вот парадокс.

Подробнее см. комментарии главного директора по энергетическому направлению Алексея Громова интернет-порталу "Нефть и Капитал" https://oilcapital.ru/news/2025-04-22/raznaya-reaktsiya-amerikanskoy-i-rossiyskoy-neftyanki-na-nizkuyu-tsenu-nefti-5375245

В США темпы увеличения объемов добычи нефти определяются ее себестоимостью, т. е. если цена на мировом рынке высокая, то это стимулирует компании в Штатах бурить активнее. Средний уровень безубыточности для американской нефтедобычи сегодня - $50-55/барр. А вот в РФ все несколько иначе. Себестоимость добычи нефти в России в среднем не превышает $35-40/барр., т.е. текущее снижение мировых нефтяных цен для нас вроде как и нипочем... Но с точки зрения фискальных поступлений в бюджет, мы несем существенные потери.

Как следствие, низкие мировые цены на нефть дестимулируют американских нефтяников наращивать добычу и делать новые инвестиции. Российские нефтяники же, напротив, будут в таких условиях пытаться наращивать добычу, чтобы ее дополнительными объемами смягчить негативный эффект от ожидаемого сокращения фискальных поступлений в бюджет страны. Такой вот парадокс.

Подробнее см. комментарии главного директора по энергетическому направлению Алексея Громова интернет-порталу "Нефть и Капитал" https://oilcapital.ru/news/2025-04-22/raznaya-reaktsiya-amerikanskoy-i-rossiyskoy-neftyanki-na-nizkuyu-tsenu-nefti-5375245

21.04.202512:40

Апрельский обвал мировых цен на нефть: три сценария развития событий

Апрельское обрушение нефтяных цен (за первую декаду баррель подешевел с $75 до $62, а в отдельные дни цена опускалась ниже $60) – не что иное, как эмоциональная реакция рынка на два события, совпавшие по времени. Первое – это демарш президента США Дональда Трампа по введению беспрецедентных таможенных пошлин в отношении практически всех торговых партнеров Америки и особенно в отношении Китая. Второе событие – решение ОПЕК+ от 3 апреля, по которому страны – участницы Альянса с мая этого года могли бы нарастить добычу на 411 тыс. барр./сут. вместо запланированных ранее 135 тыс. барр./сут.

Подтверждением этого стало некоторое восстановление нефтяных цен до $65/барр. после решения США отложить введение новых пошлин на 90 дней для всех стран, за исключением Китая, а также корректировки майских планов ОПЕК+ по восстановлению добычи с 411 до 253 тыс. барр./сут.

Вместе с тем, ситуация на нефтяном рынке пока далека от оптимизма, а дальнейшие события могут развиваться по трем сценариям.

Первый сценарий (базовый): в ближайшие 90 дней США придут к компромиссу со всеми торговыми партнерами, включая Китай. В этом случае падение нефтяного рынка прекращается, и нефтяные цены стабилизируются в диапазоне $65–70 за баррель (для марки Brent). Российская нефть Urals при этом будет торговаться с дисконтом, который традиционно составляет порядка $11–12/барр. Возможная выгода от такого положения дел в том, что наша нефть будет продаваться дешевле "ценового потолка" (сейчас он составляет $60/барр.), а следовательно, не возникнет проблем с ее поставкой в другие страны из-за угрозы западных вторичных санкций (ограничений по фрахту судов, страхованию и т. д.). Более того, на фоне возрастания конкуренции за право возить российскую нефть могут снизиться сами ставки фрахта, что приведет к сокращению дисконта на российскую нефть.

Второй сценарий – негативный. Он предполагает полномасштабную торговую войну между США и КНР и, как следствие, замедление китайской и мировой экономик. При этом прирост ВВП Китая по итогам года может сократиться с ожидаемых 4,6 (оценки МВФ) до 3,5%. А это грозит дальнейшим падением мировых цен ниже $60/барр. к концу года . При этом стоимость российской марки Urals в этом случае окажется ниже $50/барр. Пока данный сценарий «менее вероятен».

Наконец, есть третий сценарий, «который может поломать оба предыдущих», – военный конфликт на Ближнем Востоке. Речь о возможном ударе США по Ирану. Трамп уже не раз обещал «жесткие действия» против этой страны вплоть до уничтожения ее ядерных объектов, если не будут достигнуты договоренности по ядерной программе Ирана, которые устроят США. Если дело и вправду дойдет до войны, то на какое-то время может быть затруднен вывоз нефти из стран Персидского залива вплоть до риска полного перекрытия Ормузского пролива. Тогда баррель может подскочить до $90/барр. и выше, что откроет окно возможностей для России, ведь нашу страну будут рассматривать как поставщика, способного стабилизировать глобальный нефтяной рынок. Более того, в случае военного конфликта с Ираном США могут ввести временное исключение на правило "ценового потолка" для экспорта российской нефти, чтобы обеспечить бесперебойные поставки российской нефти и не поломать окончательно баланс между спросом и предложением на мировом нефтяном рынке.

Следим за развитием событий...

Апрельское обрушение нефтяных цен (за первую декаду баррель подешевел с $75 до $62, а в отдельные дни цена опускалась ниже $60) – не что иное, как эмоциональная реакция рынка на два события, совпавшие по времени. Первое – это демарш президента США Дональда Трампа по введению беспрецедентных таможенных пошлин в отношении практически всех торговых партнеров Америки и особенно в отношении Китая. Второе событие – решение ОПЕК+ от 3 апреля, по которому страны – участницы Альянса с мая этого года могли бы нарастить добычу на 411 тыс. барр./сут. вместо запланированных ранее 135 тыс. барр./сут.

Подтверждением этого стало некоторое восстановление нефтяных цен до $65/барр. после решения США отложить введение новых пошлин на 90 дней для всех стран, за исключением Китая, а также корректировки майских планов ОПЕК+ по восстановлению добычи с 411 до 253 тыс. барр./сут.

Вместе с тем, ситуация на нефтяном рынке пока далека от оптимизма, а дальнейшие события могут развиваться по трем сценариям.

Первый сценарий (базовый): в ближайшие 90 дней США придут к компромиссу со всеми торговыми партнерами, включая Китай. В этом случае падение нефтяного рынка прекращается, и нефтяные цены стабилизируются в диапазоне $65–70 за баррель (для марки Brent). Российская нефть Urals при этом будет торговаться с дисконтом, который традиционно составляет порядка $11–12/барр. Возможная выгода от такого положения дел в том, что наша нефть будет продаваться дешевле "ценового потолка" (сейчас он составляет $60/барр.), а следовательно, не возникнет проблем с ее поставкой в другие страны из-за угрозы западных вторичных санкций (ограничений по фрахту судов, страхованию и т. д.). Более того, на фоне возрастания конкуренции за право возить российскую нефть могут снизиться сами ставки фрахта, что приведет к сокращению дисконта на российскую нефть.

Второй сценарий – негативный. Он предполагает полномасштабную торговую войну между США и КНР и, как следствие, замедление китайской и мировой экономик. При этом прирост ВВП Китая по итогам года может сократиться с ожидаемых 4,6 (оценки МВФ) до 3,5%. А это грозит дальнейшим падением мировых цен ниже $60/барр. к концу года . При этом стоимость российской марки Urals в этом случае окажется ниже $50/барр. Пока данный сценарий «менее вероятен».

Наконец, есть третий сценарий, «который может поломать оба предыдущих», – военный конфликт на Ближнем Востоке. Речь о возможном ударе США по Ирану. Трамп уже не раз обещал «жесткие действия» против этой страны вплоть до уничтожения ее ядерных объектов, если не будут достигнуты договоренности по ядерной программе Ирана, которые устроят США. Если дело и вправду дойдет до войны, то на какое-то время может быть затруднен вывоз нефти из стран Персидского залива вплоть до риска полного перекрытия Ормузского пролива. Тогда баррель может подскочить до $90/барр. и выше, что откроет окно возможностей для России, ведь нашу страну будут рассматривать как поставщика, способного стабилизировать глобальный нефтяной рынок. Более того, в случае военного конфликта с Ираном США могут ввести временное исключение на правило "ценового потолка" для экспорта российской нефти, чтобы обеспечить бесперебойные поставки российской нефти и не поломать окончательно баланс между спросом и предложением на мировом нефтяном рынке.

Следим за развитием событий...

18.04.202511:42

03.04.202512:09

Решение ОПЕК+ не приведет к заметному росту добычи нефти в России в 2025 году

С учетом необходимости компенсации перепроизводства нефти, допущенного Россией в 2024 году в объеме до 700 тыс. барр./сут., рост добычи нефти в нашей стране по итогам 2025 года, по-видимому, будет достаточно скромным, в пределах 1-2 млн т (с 516 млн т в 2024 г. до 517-518 млн т в 2025 г.).

Однако для России сейчас намного важнее не увеличение добычи нефти, а ее стоимость на мировом рынке. С 2022 года в приоритете РФ не погоня за объемами добычи, а ее максимально эффективная монетизация, в т.ч. через участие в механизмах управления добычей ОПЕК+. Поэтому если к концу года при активном участии Россия мировые цены на нефть не упадут ниже 70 долл./барр., это будет более важным результатом, чем просто рост добычи нефти в стране при падающем мировом рынке. Подробнее об этом см. комментарии Главного директора по энергетическому направлению Алексея Громова интернет-порталу "Нефть и Капитал" https://oilcapital.ru/news/2025-04-02/opek-vosstanavlivaet-pozitsii-na-rynke-rossiya-polzuetsya-momentom-5360311.

С учетом необходимости компенсации перепроизводства нефти, допущенного Россией в 2024 году в объеме до 700 тыс. барр./сут., рост добычи нефти в нашей стране по итогам 2025 года, по-видимому, будет достаточно скромным, в пределах 1-2 млн т (с 516 млн т в 2024 г. до 517-518 млн т в 2025 г.).

Однако для России сейчас намного важнее не увеличение добычи нефти, а ее стоимость на мировом рынке. С 2022 года в приоритете РФ не погоня за объемами добычи, а ее максимально эффективная монетизация, в т.ч. через участие в механизмах управления добычей ОПЕК+. Поэтому если к концу года при активном участии Россия мировые цены на нефть не упадут ниже 70 долл./барр., это будет более важным результатом, чем просто рост добычи нефти в стране при падающем мировом рынке. Подробнее об этом см. комментарии Главного директора по энергетическому направлению Алексея Громова интернет-порталу "Нефть и Капитал" https://oilcapital.ru/news/2025-04-02/opek-vosstanavlivaet-pozitsii-na-rynke-rossiya-polzuetsya-momentom-5360311.

01.04.202511:46

Экспорт угля из России в марте резко сократился

В марте экспорт угля из крупных российских портов значительно снизился, особенно на северо-западе страны. Так,, отгрузки из Усть-Луги упали на 30% год к году, до 2,4 млн т, а из Находки и Восточного — на 21%, до 3,7 млн т. В Мурманске поставки остались на уровне 1,2 млн т.

Основная причина — падение цен на энергетический уголь до $63–66 за тонну (минимум с июня 2024 года). Сохранять рентабельность могут только компании с собственными перевалочными мощностями. Дополнительные сложности создает политика РЖД по борьбе с порожними вагонами. Подробнее об этом см. комментарий старшего эксперта Института энергетики и финансов Александра Титова газете "КоммерсантЪ" https://www.kommersant.ru/doc/7621774

В марте экспорт угля из крупных российских портов значительно снизился, особенно на северо-западе страны. Так,, отгрузки из Усть-Луги упали на 30% год к году, до 2,4 млн т, а из Находки и Восточного — на 21%, до 3,7 млн т. В Мурманске поставки остались на уровне 1,2 млн т.

Основная причина — падение цен на энергетический уголь до $63–66 за тонну (минимум с июня 2024 года). Сохранять рентабельность могут только компании с собственными перевалочными мощностями. Дополнительные сложности создает политика РЖД по борьбе с порожними вагонами. Подробнее об этом см. комментарий старшего эксперта Института энергетики и финансов Александра Титова газете "КоммерсантЪ" https://www.kommersant.ru/doc/7621774

28.03.202507:30

ОПЕК+ с апреля "приоткрывает краны": надолго ли?

Главный директор по энергетическому направлению Института энергетики и финансов Алексей Громов дал развернутое интервью корреспонденту РИА "Новости" касательно решения ОПЕК+ о начале постепенного восстановления добычи странами альянса с 01 апреля 2025 года https://ria.ru/20250328/gromov-2007664176.html

Главный директор по энергетическому направлению Института энергетики и финансов Алексей Громов дал развернутое интервью корреспонденту РИА "Новости" касательно решения ОПЕК+ о начале постепенного восстановления добычи странами альянса с 01 апреля 2025 года https://ria.ru/20250328/gromov-2007664176.html

Reposted from:Нефть и Капитал I Новости Нефтегазовой отрасли

28.03.202506:06

На «Газпром» надвигается ветер перемен

Газовый холдинг на пороге больших реформ, без которых не сможет нормально функционировать. Оптимизация работы, включая более жесткий контроль над дочерними предприятиями, а также сокращение сотрудников – изменения, которые были озвучены газовым холдингом еще в январе этого года.

– считает директор по исследованиям Института энергетики и финансов Алексей Белогорьев.

@oil_capital

Газовый холдинг на пороге больших реформ, без которых не сможет нормально функционировать. Оптимизация работы, включая более жесткий контроль над дочерними предприятиями, а также сокращение сотрудников – изменения, которые были озвучены газовым холдингом еще в январе этого года.

«Укреплять вертикаль управления, по сути, уже попросту некуда. Перед компанией два варианта. Первый – оптимизировать транспортную инфраструктуру, часть которой простаивает и является убыточной. Содержать ее сейчас невыгодно. Но «Газпром» всегда был консервативен в этом плане и вот так просто избавляться от активов не готов. Второй вариант – продолжать давить на правительство с целью дальнейшего поднятия цен на тарифы за газ и транспортировку»,

– считает директор по исследованиям Института энергетики и финансов Алексей Белогорьев.

@oil_capital

18.03.202508:55

Российский нефтяной экспорт чувствует себя комфортно

В 2025 году американские санкции, несмотря на их масштаб, так и не смогли кардинально изменить объем поставок нефти из России. Так, по данным Bloomberg, поставки нефти из России по состоянию на 9 марта увеличились почти на 300 тыс. барр./сут. и восстановились до осенних показателей прошлого года (3,4 млн барр./сут.).

Главными причинами стали:

- Снижение мировых цен на нефть до $70/барр. Оно привело к ожидаемому сокращению цен на российскую нефть до уровня ниже "ценового потолка" в $60/барр. (с учетом санкционного дисконта в $12-13/барр.) и фактическому снятию санкционных рисков с фрахта таких грузов для всех грузоперевозчиков, включая европейских.

- Наличие доступного танкерного флота. По данным Vortexa, 60% судов, перевозящих нефть из России в первые месяцы 2025 года, ранее не были замечены в ее перевозках, как минимум, с лета 2024 г. Более того, 15% вообще не выполняли таких рейсов с 2023 года.

- Возможность разгрузки российских танкеров, попавших в санкционные списки США, за счет выделения для этих целей отдельных частных причалов в ряде китайских государственных портов (Шаньдун, Яншань и др.).

- Увеличение числа страховых компаний из России, страховки которых принимаются покупателями российской нефти, в первую очередь, Индией.

- Увеличение доли платежей за российскую нефть в национальных валютах (юанях, рублях и дирхамах ОАЭ) с использованием крипторынков для их взаимной конвертации с целью ухода от использования доллара при таких операциях.

Продолжаем следить за развитием событий...

В 2025 году американские санкции, несмотря на их масштаб, так и не смогли кардинально изменить объем поставок нефти из России. Так, по данным Bloomberg, поставки нефти из России по состоянию на 9 марта увеличились почти на 300 тыс. барр./сут. и восстановились до осенних показателей прошлого года (3,4 млн барр./сут.).

Главными причинами стали:

- Снижение мировых цен на нефть до $70/барр. Оно привело к ожидаемому сокращению цен на российскую нефть до уровня ниже "ценового потолка" в $60/барр. (с учетом санкционного дисконта в $12-13/барр.) и фактическому снятию санкционных рисков с фрахта таких грузов для всех грузоперевозчиков, включая европейских.

- Наличие доступного танкерного флота. По данным Vortexa, 60% судов, перевозящих нефть из России в первые месяцы 2025 года, ранее не были замечены в ее перевозках, как минимум, с лета 2024 г. Более того, 15% вообще не выполняли таких рейсов с 2023 года.

- Возможность разгрузки российских танкеров, попавших в санкционные списки США, за счет выделения для этих целей отдельных частных причалов в ряде китайских государственных портов (Шаньдун, Яншань и др.).

- Увеличение числа страховых компаний из России, страховки которых принимаются покупателями российской нефти, в первую очередь, Индией.

- Увеличение доли платежей за российскую нефть в национальных валютах (юанях, рублях и дирхамах ОАЭ) с использованием крипторынков для их взаимной конвертации с целью ухода от использования доллара при таких операциях.

Продолжаем следить за развитием событий...

18.03.202506:09

Отменят - не отменят, ужесточат - не ужесточат...

Главный директор по энергетическому направлению Института энергетики и финансов Алексей Громов поделился своим видением санкционной политики США в отношении России при Дональде Трампе в комментариях деловому изданию Forbes https://www.forbes.ru/biznes/532865-amerikanskij-knut-i-russkij-pranik-ssa-usloznaut-rascety-za-rossijskie-neft-i-gaz

Главный директор по энергетическому направлению Института энергетики и финансов Алексей Громов поделился своим видением санкционной политики США в отношении России при Дональде Трампе в комментариях деловому изданию Forbes https://www.forbes.ru/biznes/532865-amerikanskij-knut-i-russkij-pranik-ssa-usloznaut-rascety-za-rossijskie-neft-i-gaz

07.03.202507:58

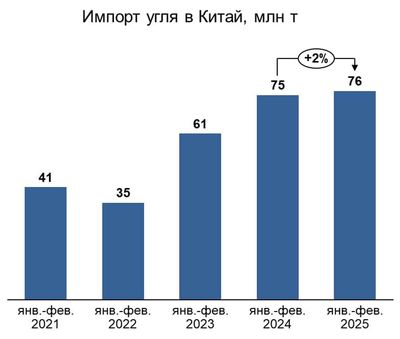

Импорт угля в Китай. Рекорды, несмотря на риторику.

- Китай все активнее говорит о планах сократить импорт угля в 2025 г. Компании заявляют о прекращении спотовых закупок и затоваривании. На этом фоне цены падают, и Китай наращивает (!) закупки.

- В январе-феврале 2025 г. импорт угля в КНР вырос на 2% (г/г) до 76 млн т, обновив рекорд прошлого года.

- Вероятно, что китайские компании чувствуют, что долгое время цены не будут такими низкими. FOB Newcastle в марте опустился ниже $100/т и уже близок к точке безубыточности австралийских угольщиков ($95/т). Индонезия продавливает цену вверх через административный ресурс. Плюс страдает рентабельность добычи внутри Китая. Предложение скоро отреагирует на низкие цены и надо успеть закупиться.

- Китай все активнее говорит о планах сократить импорт угля в 2025 г. Компании заявляют о прекращении спотовых закупок и затоваривании. На этом фоне цены падают, и Китай наращивает (!) закупки.

- В январе-феврале 2025 г. импорт угля в КНР вырос на 2% (г/г) до 76 млн т, обновив рекорд прошлого года.

- Вероятно, что китайские компании чувствуют, что долгое время цены не будут такими низкими. FOB Newcastle в марте опустился ниже $100/т и уже близок к точке безубыточности австралийских угольщиков ($95/т). Индонезия продавливает цену вверх через административный ресурс. Плюс страдает рентабельность добычи внутри Китая. Предложение скоро отреагирует на низкие цены и надо успеть закупиться.

Reposted from: ИнфоТЭК

ИнфоТЭК

04.03.202510:12

Цены на газ в Европе будут кусаться еще год

Запасы газа в подземных хранилищах (ПХГ) Европы опустились ниже 38% впервые за более чем три года. Цена на этот энергоресурс также остается довольно высокой и в феврале в среднем составила почти $550 за тыс. кубометров.

Заместитель директора Института энергетики и финансов Алексей Белогорьев рассказал ИнфоТЭК, что ситуация пусть и остается для Европы сложной, но пока не является критической, так как до конца не понятно как именно будет развиваться ситуация – все будет зависеть от погодных условий.

Тем не менее, как указал эксперт, проблема восполнения запасов в условиях низкого предложения и стабилизации спроса будет удерживать цены на относительно высоком уровне в течение всего 2025 года.

Эксперт добавил, что текущие запасы кажутся низкими только в сравнении с их аномально высокими уровнями 2020, 2023 и 2024 гг. Белогорьев напомнил, что в 2017 и 2018 гг. их было и вовсе 30%, но в итоге никто не остался без газа.

По его словам, никто не знает точно, каким будет отбор газа в марте. Ретроспективно он колеблется в большом диапазоне в зависимости от погодных условий.

Он отметил, что вероятнее всего, запасы к 31 марта снизятся еще на 7-10 млрд кубометров, то есть до 30-33% от номинальной мощности.

Таким образом, перед Европой встают две проблемы: как физически найти такой объем на рынке и по какой цене. Если цены летом при закачке газа в ПХГ будут выше, чем зимой при его отборе, то ломается вся экономика хранения газа, и это вынуждает владельцев газа придерживать его зимой в ожидании повышения цен.

Следующий сезон может оказаться для Европы непростым, считает эксперт. Чтобы просто сбалансировать годовой спрос, ЕС нужно увеличить импорт СПГ на 30 млрд кубометров в год.

Белогорьев заметил, что некоторую поддержку может оказать государственное субсидирование закупок газа для хранения, но насколько эта идея работоспособна, пока непонятно. Если оно и будет то лишь в немногих странах, вроде Германии или Австрии.

Запасы газа в подземных хранилищах (ПХГ) Европы опустились ниже 38% впервые за более чем три года. Цена на этот энергоресурс также остается довольно высокой и в феврале в среднем составила почти $550 за тыс. кубометров.

Заместитель директора Института энергетики и финансов Алексей Белогорьев рассказал ИнфоТЭК, что ситуация пусть и остается для Европы сложной, но пока не является критической, так как до конца не понятно как именно будет развиваться ситуация – все будет зависеть от погодных условий.

Тем не менее, как указал эксперт, проблема восполнения запасов в условиях низкого предложения и стабилизации спроса будет удерживать цены на относительно высоком уровне в течение всего 2025 года.

"Весной-летом я все-таки ожидаю умеренной сезонной просадки цен, хотя есть и голоса в пользу того, что этого может не произойти, среднегодовая спотовая цена TTF, по моей оценке, увеличится в 2025 г. на 20% год к году", — заметил он.

Эксперт добавил, что текущие запасы кажутся низкими только в сравнении с их аномально высокими уровнями 2020, 2023 и 2024 гг. Белогорьев напомнил, что в 2017 и 2018 гг. их было и вовсе 30%, но в итоге никто не остался без газа.

"Поэтому проблема не в запасах, а в довольно остром дефиците текущего предложения газа, с которым, наравне с погодным фактором, связан повышенный отбор из ПХГ", — сказал он.

По его словам, никто не знает точно, каким будет отбор газа в марте. Ретроспективно он колеблется в большом диапазоне в зависимости от погодных условий.

Он отметил, что вероятнее всего, запасы к 31 марта снизятся еще на 7-10 млрд кубометров, то есть до 30-33% от номинальной мощности.

"Само по себе это не критично: в 2018 г., например, запасы падали ниже 18%. Но это создаст большой дополнительный летний спрос со стороны ПХГ: к 2024 г. прибавка составит около 25 млрд кубометров", — рассказал аналитик.

Таким образом, перед Европой встают две проблемы: как физически найти такой объем на рынке и по какой цене. Если цены летом при закачке газа в ПХГ будут выше, чем зимой при его отборе, то ломается вся экономика хранения газа, и это вынуждает владельцев газа придерживать его зимой в ожидании повышения цен.

Следующий сезон может оказаться для Европы непростым, считает эксперт. Чтобы просто сбалансировать годовой спрос, ЕС нужно увеличить импорт СПГ на 30 млрд кубометров в год.

"Но по большинству оценок, такого объема на рынке в 2025 г. не будет, более того, почти весь приток новых поставок придется на осень-зиму, а весной и летом на рынке СПГ сохранится явный дефицит. В условиях такого дисбаланса к 1 ноября, скорее всего, в ПХГ удастся накопить лишь 80-85% от мощности активного газа (в 2024 г. – 95%)", — сказал эксперт.

Белогорьев заметил, что некоторую поддержку может оказать государственное субсидирование закупок газа для хранения, но насколько эта идея работоспособна, пока непонятно. Если оно и будет то лишь в немногих странах, вроде Германии или Австрии.

"В любом случае вступать в зиму с относительно низкими запасами газа рискованно. Но если зима окажется "теплой", то эти риски будут сглажены. Неясно и на какой объем СПГ Европа может рассчитывать в I квартале 2026 года – от этого тоже многое зависит", – объяснил аналитик.

03.03.202512:40

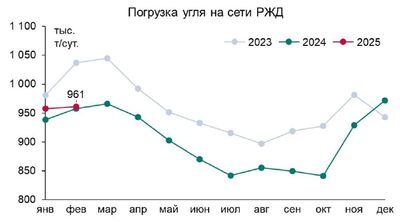

Погрузка угля на сети РЖД. Всё не так плохо

- РЖД выпустило статистику погрузки на сети РЖД в феврале 2025 г. Суммарно по всем грузам падение на 9% (г/г) до 87 млн т или на 6% в суточном выражении (февраль 2024 г. был високосным)

- Но погрузка угля в суточном выражении в феврале осталась на уровне прошлого года: 961 тыс. т в сут. или 26,9 млн т. Хотя это на 7% ниже февраля 2023 г.

- РЖД выпустило статистику погрузки на сети РЖД в феврале 2025 г. Суммарно по всем грузам падение на 9% (г/г) до 87 млн т или на 6% в суточном выражении (февраль 2024 г. был високосным)

- Но погрузка угля в суточном выражении в феврале осталась на уровне прошлого года: 961 тыс. т в сут. или 26,9 млн т. Хотя это на 7% ниже февраля 2023 г.

26.02.202513:26

Импорт угля в Китай: падение на словах, стабильность на деле

- 24 февраля агентство Reuters сообщило, что китайская Shenhua (крупный угледобытчик и импортер) прекратила спотовые закупки импортного угля на фоне роста запасов в портах. Это хорошо укладывается в картину "На рынке Китая избыток". В итоге цены на уголь в АТР в январе-феврале 2025 г. падают до минимумов с мая 2021 г.

- Mysteel: по состоянию на 21 февраля запасы энергетического угля в 55 крупных портах КНР почти достигли исторического максимума августа 2019 г.: 73 млн т

- Но системы отслеживания балкеров показывают стабильность импорта угля в Китай. В январе в порты КНР прибыло 28,4 млн т, а в феврале (с учетом балкеров в пути) - 23,8 млн т. Это примерно уровень 2024 г. и значительно выше 2023 г.

- Китаю выгодно держать запасы угля высокими, чтобы выходить на заключение срочных контрактов по низким ценам (этот тренд начался еще в 2024 г.) и минимально закупать на споте. В итоге китайские компании увеличивают закупки по срочным контрактам, запасы угля в портах еще вырастают, и этот цикл не позволяет ценам расти. Сейчас рынок угля - это рынок покупателя, причем китайского

- 24 февраля агентство Reuters сообщило, что китайская Shenhua (крупный угледобытчик и импортер) прекратила спотовые закупки импортного угля на фоне роста запасов в портах. Это хорошо укладывается в картину "На рынке Китая избыток". В итоге цены на уголь в АТР в январе-феврале 2025 г. падают до минимумов с мая 2021 г.

- Mysteel: по состоянию на 21 февраля запасы энергетического угля в 55 крупных портах КНР почти достигли исторического максимума августа 2019 г.: 73 млн т

- Но системы отслеживания балкеров показывают стабильность импорта угля в Китай. В январе в порты КНР прибыло 28,4 млн т, а в феврале (с учетом балкеров в пути) - 23,8 млн т. Это примерно уровень 2024 г. и значительно выше 2023 г.

- Китаю выгодно держать запасы угля высокими, чтобы выходить на заключение срочных контрактов по низким ценам (этот тренд начался еще в 2024 г.) и минимально закупать на споте. В итоге китайские компании увеличивают закупки по срочным контрактам, запасы угля в портах еще вырастают, и этот цикл не позволяет ценам расти. Сейчас рынок угля - это рынок покупателя, причем китайского

21.02.202509:39

В ожидании танкерной "войны"?

В последние недели участились сообщения о нештатных ситуациях с танкерами, перевозящими российские нефтеналивные грузы, как на Балтике, так и в Средиземноморье. Так, по данным Reuters, в январе-феврале 2025 г. произошли три инцидента со взрывами на нефтяных танкерах, ранее заходивших в российские порты или перевозивших партии российской нефти. Добавим к этому взрывы на танкере Koala в российском порту Усть-Луга на Балтике 09 февраля этого года.

Кроме того, в конце прошлого года произошла целая серия инцидентов с повреждениями подводных кабелей на Балтике, в причастности которых обвинили опять-таки суда, перевозившие российские нефтеналивные грузы. При этом такого рода событий в практике морского судоходства в этих регионах до этого НЕ НАБЛЮДАЛОСЬ!

Если оставить за скобками детали расследований каждого конкретного инцидента (тем более, они еще не завершены), то складывается впечатление, что формируется "почва" для введения ограничений (от возможности выборочного досмотра до особых требований к страхованию) на свободное перемещение танкерного флота, перевозящего российские нефтеналивные грузы. При этом причина - самая благовидная - интересы безопасности и забота об экологии. Напомню, что еще в 2023 г. подобного рода инициативы с целью "предотвращения риска экологической катастрофы на Балтике" последовательно выдвигались Эстонией, Латвией и Данией, а российский МИД обещал дать жесткий ответ на них, руководствуясь принципами свободы морского судоходства. В конце 2024 - начале 2025 года эти разговоры возобновились вновь, но уже в контексте произошедших инцидентов, которые теперь отмечаются не только на Балтике, но и в Средиземном море.

Ранее в контексте анализа возможных санкционных ограничений мы писали о рисках введения подобного рода "экологических" ограничений на свободный проход российских нефтеналивных грузов через европейские моря, но оценивали угрозу их введения как низкую с учетом непредсказуемых последствий, которые могут выйти далеко за рамки экономических ограничений и спровоцировать геополитический конфликт между Россией и странами ЕС.

Однако события последних недель навевают тревожные мысли о том, что кому-то очень хочется масштабного инцидента с российской нефтью на маршрутах ее транспортировки через европейские моря. Поскольку экологическая катастрофа в сознании европейцев, озабоченных проблемами экологии и климата, может стать достаточным основанием для новых рестрикций в отношении российской нефти. И нам нужно быть предельно внимательными, чтобы не допустить такое развитие событий...

В последние недели участились сообщения о нештатных ситуациях с танкерами, перевозящими российские нефтеналивные грузы, как на Балтике, так и в Средиземноморье. Так, по данным Reuters, в январе-феврале 2025 г. произошли три инцидента со взрывами на нефтяных танкерах, ранее заходивших в российские порты или перевозивших партии российской нефти. Добавим к этому взрывы на танкере Koala в российском порту Усть-Луга на Балтике 09 февраля этого года.

Кроме того, в конце прошлого года произошла целая серия инцидентов с повреждениями подводных кабелей на Балтике, в причастности которых обвинили опять-таки суда, перевозившие российские нефтеналивные грузы. При этом такого рода событий в практике морского судоходства в этих регионах до этого НЕ НАБЛЮДАЛОСЬ!

Если оставить за скобками детали расследований каждого конкретного инцидента (тем более, они еще не завершены), то складывается впечатление, что формируется "почва" для введения ограничений (от возможности выборочного досмотра до особых требований к страхованию) на свободное перемещение танкерного флота, перевозящего российские нефтеналивные грузы. При этом причина - самая благовидная - интересы безопасности и забота об экологии. Напомню, что еще в 2023 г. подобного рода инициативы с целью "предотвращения риска экологической катастрофы на Балтике" последовательно выдвигались Эстонией, Латвией и Данией, а российский МИД обещал дать жесткий ответ на них, руководствуясь принципами свободы морского судоходства. В конце 2024 - начале 2025 года эти разговоры возобновились вновь, но уже в контексте произошедших инцидентов, которые теперь отмечаются не только на Балтике, но и в Средиземном море.

Ранее в контексте анализа возможных санкционных ограничений мы писали о рисках введения подобного рода "экологических" ограничений на свободный проход российских нефтеналивных грузов через европейские моря, но оценивали угрозу их введения как низкую с учетом непредсказуемых последствий, которые могут выйти далеко за рамки экономических ограничений и спровоцировать геополитический конфликт между Россией и странами ЕС.

Однако события последних недель навевают тревожные мысли о том, что кому-то очень хочется масштабного инцидента с российской нефтью на маршрутах ее транспортировки через европейские моря. Поскольку экологическая катастрофа в сознании европейцев, озабоченных проблемами экологии и климата, может стать достаточным основанием для новых рестрикций в отношении российской нефти. И нам нужно быть предельно внимательными, чтобы не допустить такое развитие событий...

Records

14.02.202523:59

3KSubscribers30.11.202423:59

300Citation index26.09.202423:59

9.8KAverage views per post05.04.202523:59

1.5KAverage views per ad post26.02.202518:21

5.42%ER26.09.202423:59

348.36%ERR18.04.202511:42

Reposted from:Нефть и Капитал I Новости Нефтегазовой отрасли

06.05.202515:40

Цена ниже $60 за баррель: оправдания ОПЕК+ и последствия для России

«Добровольцы» ОПЕК+ в составе 8 стран в субботу решили нарастить добычу нефти на 411 тфсяч б/с в июне, уже наращивая на такой жеобъем майскую добычу. Картель пытается удержать свою долю на рынке и единство в собственных рядах, провоцируя снижение цен.

— сказал главный директор по энергетическому направлению Института энергетики и финансов Алексей Громов.

Вот только это создает проблемы для бюджета РФ и предпосылки для ужесточения налогов.

— добавил эксперт.

@oil_capital

«Добровольцы» ОПЕК+ в составе 8 стран в субботу решили нарастить добычу нефти на 411 тфсяч б/с в июне, уже наращивая на такой жеобъем майскую добычу. Картель пытается удержать свою долю на рынке и единство в собственных рядах, провоцируя снижение цен.

«Пользуясь моментом, организация наращивает добычу, чтобы потом не решать вопросы, почему Ирак и Казахстан превышают свои квоты»,

— сказал главный директор по энергетическому направлению Института энергетики и финансов Алексей Громов.

Вот только это создает проблемы для бюджета РФ и предпосылки для ужесточения налогов.

«РФ будет максимально использовать выделенные ей квоты ОПЕК+. Но при текущих ценах расширение добычи все равно не компенсирует потерь от низких цен. [...] Вполне возможно, произойдет ужесточение налогового режима, как это часто делается в условиях низких цен на нефть»,

— добавил эксперт.

@oil_capital

Log in to unlock more functionality.