NZT Rusfond

Официальный канал команды NZT Rusfond.

Наши ресурсы:

https://nztrusfond.com/

https://smart-lab.ru/profile/MFek/

https://www.youtube.com/@NZTRusfond

Посты НЕ ЯВЛЯЮТСЯ индивидуальными инвестиционными рекомендациями.

Для связи - @ishimko @ernster

Наши ресурсы:

https://nztrusfond.com/

https://smart-lab.ru/profile/MFek/

https://www.youtube.com/@NZTRusfond

Посты НЕ ЯВЛЯЮТСЯ индивидуальными инвестиционными рекомендациями.

Для связи - @ishimko @ernster

TGlist рейтинг

0

0

ТипАчык

Текшерүү

ТекшерилбегенИшенимдүүлүк

ИшенимсизОрдуРосія

ТилиБашка

Канал түзүлгөн датаAug 16, 2024

TGlistке кошулган дата

Oct 10, 2024"NZT Rusfond" тобундагы акыркы жазуулар

23.04.202515:59

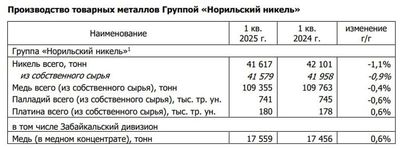

💿 ГМК Норникель делится операционными показателями 1 квартала

Производство основных металлов в 1 квартале 2025 года осталось почти на уровне 1 кв 2024 года.

📈 Производство выросло только в Забайкальском дивизионе, да и цены на медь чувствуют себя неплохо, в отличие от никеля и палладия, которые падают с 2022 года.

Отчет в этот раз умалчивает о внешних вызовах, глобальной конъюнктуре рынка, то есть о центральных темах прежних отчетов.

В этом можно разглядеть позитив – менеджмент компании перестал транслировать негативные месседжы и «кошмарить» рынок.

Релиз как будто специально задуман так, чтобы произвести максимально нейтральное впечатление на рынок. Но такой подход не дает понять действия, планы и опасения компании, а у пытливых инвесторов лишь вызывает новые вопросы.

На фоне стабильных цифр производства в воздухе продолжает висеть вопрос о выплате дивидендов – когда уже закончится «некоторое время», в течение которого глава ГМК Норникель в конце 2024 года советовал инвесторам «потерпеть»?

При этом рост производства в том самом Забайкальском дивизионе, куда входит известный Быстринский ГОК, намекает, что нельзя исключить повторение ситуации, когда ГМК Норникель может выплатить дивиденды напрямую мажоритарию и его китайским партнерам.

Полный обзор операционных результатов читайте по ссылке на нашем сайте 👈

#ГМК #Норникель

💬 @nztrusfond_official

📺 @NZTRusfond

Производство основных металлов в 1 квартале 2025 года осталось почти на уровне 1 кв 2024 года.

📈 Производство выросло только в Забайкальском дивизионе, да и цены на медь чувствуют себя неплохо, в отличие от никеля и палладия, которые падают с 2022 года.

Отчет в этот раз умалчивает о внешних вызовах, глобальной конъюнктуре рынка, то есть о центральных темах прежних отчетов.

В этом можно разглядеть позитив – менеджмент компании перестал транслировать негативные месседжы и «кошмарить» рынок.

Релиз как будто специально задуман так, чтобы произвести максимально нейтральное впечатление на рынок. Но такой подход не дает понять действия, планы и опасения компании, а у пытливых инвесторов лишь вызывает новые вопросы.

На фоне стабильных цифр производства в воздухе продолжает висеть вопрос о выплате дивидендов – когда уже закончится «некоторое время», в течение которого глава ГМК Норникель в конце 2024 года советовал инвесторам «потерпеть»?

При этом рост производства в том самом Забайкальском дивизионе, куда входит известный Быстринский ГОК, намекает, что нельзя исключить повторение ситуации, когда ГМК Норникель может выплатить дивиденды напрямую мажоритарию и его китайским партнерам.

Полный обзор операционных результатов читайте по ссылке на нашем сайте 👈

#ГМК #Норникель

💬 @nztrusfond_official

📺 @NZTRusfond

16.04.202515:24

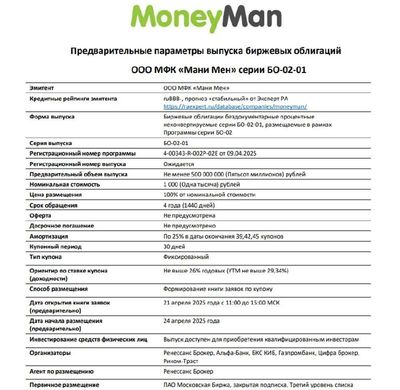

🔍 ИЩЕМ ИСТОРИИ С ВЫСОКИМ КУПОНОМ ВДОЛГУЮ

Помимо того списка бондов, что у нас ведется для наших подписчиков (а там идет активное расширение!), мы смотрим еще и на свежие народные размещения, которые сейчас адаптированы под создание денежного потока частным инвесторам.

Прошлый выпуск Мани Мен просто смели с книги. Но пока ЦБ продолжает держать высокий уровень КС, мы хотим набрать себе бумаг с высокой доходностью к погашению на 2-3 года.

⚡На горизонте новое размещение. Но оно ТОЛЬКО ДЛЯ КВАЛ. ИНВЕСТОРОВ 🧐!

Описание выпуска на картинке к посту.

ООО МФК «Мани Мен» – один из лидеров рынка альтернативного кредитования в России с рейтингом BBB- (прогноз Стабильный) от Эксперт РА. Это ключевой актив холдинга IDF Eurasia. Специализируется на выдаче необеспеченных микрозаймов.

Выпуск с фиксированным большим купоном на 4 года без оферты. Амортизация есть, но только после 3 лет обращения. Аналогичных выпусков в этом сегменте мы просто не нашли.

Остальное с существенно меньшей дюрацией. Такая бумага вполне подходит для покупки в портфель среднесрочных облигаций, удерживаемый до погашения.

➡️ Мы посмотрели на компанию поближе в посте на нашем сайте. Читать бесплатно на нашем сайте.

#манимен #облигации #ВДО

💬 @nztrusfond_official 📺 @NZTRusfond

Помимо того списка бондов, что у нас ведется для наших подписчиков (а там идет активное расширение!), мы смотрим еще и на свежие народные размещения, которые сейчас адаптированы под создание денежного потока частным инвесторам.

Прошлый выпуск Мани Мен просто смели с книги. Но пока ЦБ продолжает держать высокий уровень КС, мы хотим набрать себе бумаг с высокой доходностью к погашению на 2-3 года.

⚡На горизонте новое размещение. Но оно ТОЛЬКО ДЛЯ КВАЛ. ИНВЕСТОРОВ 🧐!

Описание выпуска на картинке к посту.

ООО МФК «Мани Мен» – один из лидеров рынка альтернативного кредитования в России с рейтингом BBB- (прогноз Стабильный) от Эксперт РА. Это ключевой актив холдинга IDF Eurasia. Специализируется на выдаче необеспеченных микрозаймов.

Выпуск с фиксированным большим купоном на 4 года без оферты. Амортизация есть, но только после 3 лет обращения. Аналогичных выпусков в этом сегменте мы просто не нашли.

Остальное с существенно меньшей дюрацией. Такая бумага вполне подходит для покупки в портфель среднесрочных облигаций, удерживаемый до погашения.

➡️ Мы посмотрели на компанию поближе в посте на нашем сайте. Читать бесплатно на нашем сайте.

#манимен #облигации #ВДО

💬 @nztrusfond_official 📺 @NZTRusfond

26.03.202506:02

⛽️ Лукойл - все еще лучший нефтяник на рынке?

Слабое второе полугодие, выручка почти такая же, как и год назад, а прибыль рухнула на 66%.

Операционная маржинальность бизнеса вернулась почти к уровням до 2022 года.

Зато кубышка выросла уже до 1,15 триллиона рублей. И генерирует хорошие проценты.

В 2024 году выкупили своих акций на 100 млрд руб., но не факт, что их погасят, могут и раздать в качестве мотивации, зато это занижает дивидендную базу.

⚖️ Мнение NZT:

История стоит совсем немного дороже Роснефти, зато дает гораздо больше дивидендов. За 2 полугодие 541 рубля на акцию или 7,4%.

С другой стороны тут нет перспектив роста бизнеса, добыча Лукойла медленно снижается десятки лет.

Обзор доступен по ссылке на нашем сайте 👈

#LKOH #Лукойл

💬 @nztrusfond_official 📺 @NZTRusfond

Слабое второе полугодие, выручка почти такая же, как и год назад, а прибыль рухнула на 66%.

Операционная маржинальность бизнеса вернулась почти к уровням до 2022 года.

Зато кубышка выросла уже до 1,15 триллиона рублей. И генерирует хорошие проценты.

В 2024 году выкупили своих акций на 100 млрд руб., но не факт, что их погасят, могут и раздать в качестве мотивации, зато это занижает дивидендную базу.

⚖️ Мнение NZT:

История стоит совсем немного дороже Роснефти, зато дает гораздо больше дивидендов. За 2 полугодие 541 рубля на акцию или 7,4%.

С другой стороны тут нет перспектив роста бизнеса, добыча Лукойла медленно снижается десятки лет.

Обзор доступен по ссылке на нашем сайте 👈

#LKOH #Лукойл

💬 @nztrusfond_official 📺 @NZTRusfond

25.03.202512:40

⛽️ Татнефть лучший нефтяник на рынке, но с нюансами

В отличие от других игроков сектора, снижения прибыли во 2 полугодии нет, EBITDA подросла на 13%.

💸Сохраняется кубышка более 100 млрд руб., что позволяет хорошо экономить на процентах.

У компании сильнейшая отдача FCF в секторе, на этом фоне повышенные дивиденды. Если дадут 75% прибили на дивиденды, то остаток за 2024 год выйдет 43 рубля или 6,2%.

⚖️ Мнение NZT:

Оценка компании на уровне сектора и близка к Роснефти, но тут нет проектов роста, как Восток ОЙЛ, зато есть постепенно растущая переработка.

Татнефть давно стала дивидендной историей в секторе, роста бизнеса тут нет, зато могут платить много дивидендов.

Мы оценили перспективы дивидендных выплат и потенциала роста акций в разных сценариях, как и с Роснефтью.

Обзор доступен по ссылке на нашем сайте 👈

#TATN #TATNP #Татнефть

💬 @nztrusfond_official

📺 @NZTRusfond

В отличие от других игроков сектора, снижения прибыли во 2 полугодии нет, EBITDA подросла на 13%.

💸Сохраняется кубышка более 100 млрд руб., что позволяет хорошо экономить на процентах.

У компании сильнейшая отдача FCF в секторе, на этом фоне повышенные дивиденды. Если дадут 75% прибили на дивиденды, то остаток за 2024 год выйдет 43 рубля или 6,2%.

⚖️ Мнение NZT:

Оценка компании на уровне сектора и близка к Роснефти, но тут нет проектов роста, как Восток ОЙЛ, зато есть постепенно растущая переработка.

Татнефть давно стала дивидендной историей в секторе, роста бизнеса тут нет, зато могут платить много дивидендов.

Мы оценили перспективы дивидендных выплат и потенциала роста акций в разных сценариях, как и с Роснефтью.

Обзор доступен по ссылке на нашем сайте 👈

#TATN #TATNP #Татнефть

💬 @nztrusfond_official

📺 @NZTRusfond

25.03.202506:03

⛽️ Роснефть. Чего ждать до отдачи от Восток ОЙЛ?

🔽2 полугодие у всех нефтяников не задалось, чистая прибыль Роснефти упала почти вдвое год к году.

При этом подрастает чистый долг, преодолев 3,6 триллиона рублей. Зато во 2 половине года компания должна получить около 1 трлн руб. аванса за долгосрочные поставки нефти.

Бизнес стоит не дешево, но в отличие от Татнефти или Лукойла, больших дивидендов тут нет, зато есть опция роста добычи и эффективности от Восток ОЙЛ.

📈 У Роснефти сразу несколько точек роста - Востой ОЙЛ назвали, но также и сама компания может нарастить добычу, которую сокращали в рамках соглашения ОПЕК.

Конечно, девальвация и снижение дисконта российской нефти позитивно скажется на прибыли Роснефти, как и всего сектора.

⚖️ Мнение NZT:

Восток ОЙЛ сдвигается вправо, начало работ будет не раньше 2026 года, а ощутимый рост добычи в 2028-2029 годах.

💸Тем не менее, премия в оценке к сектору будет сохраняться, ведь у конкурентов таких проектов нет и добыча стагнирует.

Мы оценили какое влияние разные факторы могут оказать на прибыль бизнеса и какая отдача будет для акционеров.

Обзор доступен по ссылке на нашем сайте 👈

#ROSN #Роснефть

💬 @nztrusfond_official

📺 @NZTRusfond

🔽2 полугодие у всех нефтяников не задалось, чистая прибыль Роснефти упала почти вдвое год к году.

При этом подрастает чистый долг, преодолев 3,6 триллиона рублей. Зато во 2 половине года компания должна получить около 1 трлн руб. аванса за долгосрочные поставки нефти.

Бизнес стоит не дешево, но в отличие от Татнефти или Лукойла, больших дивидендов тут нет, зато есть опция роста добычи и эффективности от Восток ОЙЛ.

📈 У Роснефти сразу несколько точек роста - Востой ОЙЛ назвали, но также и сама компания может нарастить добычу, которую сокращали в рамках соглашения ОПЕК.

Конечно, девальвация и снижение дисконта российской нефти позитивно скажется на прибыли Роснефти, как и всего сектора.

⚖️ Мнение NZT:

Восток ОЙЛ сдвигается вправо, начало работ будет не раньше 2026 года, а ощутимый рост добычи в 2028-2029 годах.

💸Тем не менее, премия в оценке к сектору будет сохраняться, ведь у конкурентов таких проектов нет и добыча стагнирует.

Мы оценили какое влияние разные факторы могут оказать на прибыль бизнеса и какая отдача будет для акционеров.

Обзор доступен по ссылке на нашем сайте 👈

#ROSN #Роснефть

💬 @nztrusfond_official

📺 @NZTRusfond

28.12.202413:56

ВЫБОР ЛУЧШИХ АКЦИЙ ОТ NZT, что вырастет в 2025 году

–––––––––––––––––––––––––––

Новогоднее видео на канале NZT! 🎅

Мы сделали для вас шикарный новогодний подарок — обзор всех отраслей рынка и самых интересных акций в каждом из них! Видео является дополнением к стратегии-2025, которую мы презентуем 30 декабря.

Включайте ролик, ищите в обзорах акции из вашего портфеля и смотрите про интересные вам отрасли и компании 👍

Поставьте лайк и подпишитесь, это была объемная работа и мы старались дать максимум пользы к Новому году!

С наступающим!

На Youtube будет тот контент, которого нет в этом Telegram-канале.

В видео мы делимся с вами своим опытом и знаниями, даём расшифровку и дополнения к профильной информации в этом канале.

🎞 Смотри свежий выпуск по ссылке

📌 С нас: полезный выпуск длиной в ваш прием пищи)

📌 С вас: лайки, комментарии, колокольчики, досматриваем до конца. И подпишитесь уже на этот Ютуб канал!

Таймкоды:

00:00 Новогоднее приветствие

00:58 Обзор акций отрасли нефтегаза

04:27 Ритейл

07:27 Цветные металлы и золото

11:05 Финансы

17:38 IT

24:48 Транспортная отрасль

31:11 Производители мяса и сельское хозяйство

34:00 Девелопмент

38:12 Черная металлургия и горнодобыча

41:36 Энергетика

44:24 Важная мысль!

45:26 Новогоднее завершение

#прорынок #финграмотность #кризис #ЦБ

#YoutubeNZT

💬@nztrusfond_official

📺 @NZTRusfond

–––––––––––––––––––––––––––

Новогоднее видео на канале NZT! 🎅

Мы сделали для вас шикарный новогодний подарок — обзор всех отраслей рынка и самых интересных акций в каждом из них! Видео является дополнением к стратегии-2025, которую мы презентуем 30 декабря.

Включайте ролик, ищите в обзорах акции из вашего портфеля и смотрите про интересные вам отрасли и компании 👍

Поставьте лайк и подпишитесь, это была объемная работа и мы старались дать максимум пользы к Новому году!

С наступающим!

На Youtube будет тот контент, которого нет в этом Telegram-канале.

В видео мы делимся с вами своим опытом и знаниями, даём расшифровку и дополнения к профильной информации в этом канале.

🎞 Смотри свежий выпуск по ссылке

📌 С нас: полезный выпуск длиной в ваш прием пищи)

📌 С вас: лайки, комментарии, колокольчики, досматриваем до конца. И подпишитесь уже на этот Ютуб канал!

Таймкоды:

00:00 Новогоднее приветствие

00:58 Обзор акций отрасли нефтегаза

04:27 Ритейл

07:27 Цветные металлы и золото

11:05 Финансы

17:38 IT

24:48 Транспортная отрасль

31:11 Производители мяса и сельское хозяйство

34:00 Девелопмент

38:12 Черная металлургия и горнодобыча

41:36 Энергетика

44:24 Важная мысль!

45:26 Новогоднее завершение

#прорынок #финграмотность #кризис #ЦБ

#YoutubeNZT

💬@nztrusfond_official

📺 @NZTRusfond

Медиа контентке кире албай жатабыз

28.12.202410:21

⚡⚡⚡ КТО ПОПОЛНЯЕТ СЕЙЧАС ПОДПИСКУ:

1️⃣ вы пополнили ЛК на старый тариф 20 за год;

2️⃣ написали в личку или @ernster или @szoloi ;

3️⃣ мы вручную уже продлеваем далее вам по старой цене до 31.12.2024 включительно ‼️

На сайте уже будет включена тарифная сетка следующего года с сегодняшнего дня.

С уважением, команда НЗТ.

#подписка

💬@nztrusfond_official

📺 @NZTRusfond

1️⃣ вы пополнили ЛК на старый тариф 20 за год;

2️⃣ написали в личку или @ernster или @szoloi ;

3️⃣ мы вручную уже продлеваем далее вам по старой цене до 31.12.2024 включительно ‼️

На сайте уже будет включена тарифная сетка следующего года с сегодняшнего дня.

С уважением, команда НЗТ.

#подписка

💬@nztrusfond_official

📺 @NZTRusfond

Кайра бөлүшүлгөн: Igor_Shimko

Igor_Shimko

27.12.202407:44

🎞 Утренний Финам для вас

Предновогодний выпуск! 🎄

Ссылки на трансляцию:

📺 Ютуб

📺 Рутуб

📺 ВК Видео

#Финам #обзор

💬 @igorshimko | 📺 Youtube | Аналитика NZT Rusfond🍭

Предновогодний выпуск! 🎄

Ссылки на трансляцию:

📺 Ютуб

📺 Рутуб

📺 ВК Видео

#Финам #обзор

💬 @igorshimko | 📺 Youtube | Аналитика NZT Rusfond🍭

Медиа контентке кире албай жатабыз

27.12.202405:53

⛽️ Хотите сыграть с Газпромом?

Предварительный результат за 2024 год:

Поступления от продаж 4,6 трлн руб.

EBITDA 2,8 трлн руб. (+59% год к году);

Чистый долг/EBITDA 2,1 (достигал 3 по итогам 2023 года).

При этом инвестпрограмма в 2025 году снизится на 7%. Доходы растут, налоги и затраты падают. Выглядит как идеальное комбо.

И цены на газ сейчас высокие, и даже может вернуться положительный свободный денежный поток уже в 2025 году. Другой вопрос, если у Газпрома снова станет много денег, не появится ли снова дополнительный НДПИ?

Текущий фин рез позволяет рассчитывать на 20 руб. дивидендов по див политике. Но в бюджет 2025 года эти деньги не заложены.

⚖️ Мнение NZT:

Нарратив рынка "Газпром по доллару за акцию" действительно мог быть интересным: все риски возможно бились с ценой. Но сейчас цена выше на 27% и мы не ждем дивиденды в отличие от некоторых экспертов.

Но и также очевидно, что Газпром прошел самый свой темный период в истории и дальше результаты будут расти. Как и акции. Вопрос в том, насколько, так как из компании роста Газпром сейчас фактически превратился в компанию дохода. Причем с CAPEX в 1,5 трлн руб.

И даже если дивиденды рекомендуют, то мы помним, что их еще и не всегда утверждают. Нам эти игры с Минфином не кажутся интересными.

И поэтому мы Газпром не покупаем, не держим и покупать не собираемся. Полно других акций, на которых можно зарабатывать.

#Газпром #GAZP

💬@nztrusfond_official

📺 @NZTRusfond

Предварительный результат за 2024 год:

Поступления от продаж 4,6 трлн руб.

EBITDA 2,8 трлн руб. (+59% год к году);

Чистый долг/EBITDA 2,1 (достигал 3 по итогам 2023 года).

При этом инвестпрограмма в 2025 году снизится на 7%. Доходы растут, налоги и затраты падают. Выглядит как идеальное комбо.

И цены на газ сейчас высокие, и даже может вернуться положительный свободный денежный поток уже в 2025 году. Другой вопрос, если у Газпрома снова станет много денег, не появится ли снова дополнительный НДПИ?

Текущий фин рез позволяет рассчитывать на 20 руб. дивидендов по див политике. Но в бюджет 2025 года эти деньги не заложены.

⚖️ Мнение NZT:

Нарратив рынка "Газпром по доллару за акцию" действительно мог быть интересным: все риски возможно бились с ценой. Но сейчас цена выше на 27% и мы не ждем дивиденды в отличие от некоторых экспертов.

Но и также очевидно, что Газпром прошел самый свой темный период в истории и дальше результаты будут расти. Как и акции. Вопрос в том, насколько, так как из компании роста Газпром сейчас фактически превратился в компанию дохода. Причем с CAPEX в 1,5 трлн руб.

И даже если дивиденды рекомендуют, то мы помним, что их еще и не всегда утверждают. Нам эти игры с Минфином не кажутся интересными.

И поэтому мы Газпром не покупаем, не держим и покупать не собираемся. Полно других акций, на которых можно зарабатывать.

#Газпром #GAZP

💬@nztrusfond_official

📺 @NZTRusfond

Кайра бөлүшүлгөн:Igor_Shimko

26.12.202414:41

ВОЗНАГРАЖДЕНИЯ ТОПОВ КОМПАНИЙ. МЫСЛИ.

Навеяло свежими новостями из мира 🪨 цветной металлургии, 🪨 золотодобычи и холдингов с "космическими выкупами".

Во всех случаях вспоминали про вознаграждение ТОПам/мажоритарию при существенных трудностях в компаниях, невыплатах дивидендов и т.д.

До конца года остались считанные дни, пора бы к "давай уже после праздников" перейти. Но тут в ленте сущфактов вижу, что руководство ГМК Норникель трудится и собирается рассмотреть вопрос о вознаграждении своего президента Владимира Потанина.

Дивидендов не ждите, но вознаграждение нужно для лица номер один. Поворчу немного:

Что это за чехарда посылов менеджмента, которые меняются от "неужели вы не видите идеальный шторм" до "надо рассмотреть вопрос о вознаграждении президента компании"?

Бумага из любимца и кормильца сейчас стала аутсайдером с отсутствием идеи, зачем туда инвестировать. При этом президент получает вознаграждение и наверняка довольно приличное (раньше он говорил, что ему очень нравится его зарплата). Хотя фокус у него сейчас явно ушел в сторону банковской сферы 🏦.

И ведь это уже система на нашем рынке. Каждый из нас может накидать примеров.

Как идея – было бы неплохо, чтобы динамика акций и их восприятие на рынке коррелировали с вознаграждением CEO, чтобы у последних было больше мотивация работать в этом направлении.

С таким подходом вложить деньги в недвижимость и сдавать ее всяко прозрачней, чем покупать долю в крутом бизнесе. Там я-то уж точно обеспечу выплаты в мою сторону, а не вознаграждение CEO.

Накидайте реакций, ваше мнение

👍 - да, мы тоже так думаем

🔥 - гори оно синим пламенем, мне все равно

#рынок #Норникель #бонусы #миноритарии #дивиденды

💬 @igorshimko | 📺 Youtube | Аналитика NZT Rusfond

Навеяло свежими новостями из мира 🪨 цветной металлургии, 🪨 золотодобычи и холдингов с "космическими выкупами".

Во всех случаях вспоминали про вознаграждение ТОПам/мажоритарию при существенных трудностях в компаниях, невыплатах дивидендов и т.д.

До конца года остались считанные дни, пора бы к "давай уже после праздников" перейти. Но тут в ленте сущфактов вижу, что руководство ГМК Норникель трудится и собирается рассмотреть вопрос о вознаграждении своего президента Владимира Потанина.

Дивидендов не ждите, но вознаграждение нужно для лица номер один. Поворчу немного:

Что это за чехарда посылов менеджмента, которые меняются от "неужели вы не видите идеальный шторм" до "надо рассмотреть вопрос о вознаграждении президента компании"?

Бумага из любимца и кормильца сейчас стала аутсайдером с отсутствием идеи, зачем туда инвестировать. При этом президент получает вознаграждение и наверняка довольно приличное (раньше он говорил, что ему очень нравится его зарплата). Хотя фокус у него сейчас явно ушел в сторону банковской сферы 🏦.

И ведь это уже система на нашем рынке. Каждый из нас может накидать примеров.

Как идея – было бы неплохо, чтобы динамика акций и их восприятие на рынке коррелировали с вознаграждением CEO, чтобы у последних было больше мотивация работать в этом направлении.

С таким подходом вложить деньги в недвижимость и сдавать ее всяко прозрачней, чем покупать долю в крутом бизнесе. Там я-то уж точно обеспечу выплаты в мою сторону, а не вознаграждение CEO.

Накидайте реакций, ваше мнение

👍 - да, мы тоже так думаем

🔥 - гори оно синим пламенем, мне все равно

#рынок #Норникель #бонусы #миноритарии #дивиденды

💬 @igorshimko | 📺 Youtube | Аналитика NZT Rusfond

Медиа контентке кире албай жатабыз

26.12.202413:54

🎞 Financial One - интервью

Игорь Шимко обсудил с Financial One:

➡️ смотреть запись на канале FOMAG

Таймкоды:

00:00 Решение Центрального банка России по ключевой ставке

03:37 Какое решение ЦБ примет в феврале?

05:38 Ситуация с потребительским кредитованием

06:53 Динамика инфляции

08:12 Смена парадигмы в корпоративном управлении

12:08 Нерабочие дни биржи: что делать?

15:52 Инвестинструменты на начало 2025

17:56 Кибермошенники и масса рубля

20:13 Ослабление рубля, курс доллара

22:07 Защитные активы: золото, биткоин, недвижимость

24:41 Влияние Трампа на российский рынок

#интервью #FOMAG

💬@nztrusfond_official

📺 @NZTRusfond

Игорь Шимко обсудил с Financial One:

➡️ смотреть запись на канале FOMAG

Таймкоды:

00:00 Решение Центрального банка России по ключевой ставке

03:37 Какое решение ЦБ примет в феврале?

05:38 Ситуация с потребительским кредитованием

06:53 Динамика инфляции

08:12 Смена парадигмы в корпоративном управлении

12:08 Нерабочие дни биржи: что делать?

15:52 Инвестинструменты на начало 2025

17:56 Кибермошенники и масса рубля

20:13 Ослабление рубля, курс доллара

22:07 Защитные активы: золото, биткоин, недвижимость

24:41 Влияние Трампа на российский рынок

#интервью #FOMAG

💬@nztrusfond_official

📺 @NZTRusfond

25.12.202413:00

⛽️ Сургутнефтегаз ап. Считаем дивиденды и перспективы самой засекреченной компании на рынке.

🧠 Мы разобрали ХХХ в отчетности, ждем, что компания покажет Х прибыли.

📉 2022 и 2023 годы компания активно занижала дивидендную базу примерно на 300 млрд руб. ежегодно, делая переоценки.

По итогам 1 полугодия 2024 года косвенно видим, что переоценок уже нет и мы можем получить дивиденды в полной мере. Конечно, если компания не захочет занизить базу, инструменты все для этого есть.

💸💵💸Также мы не знаем состав кубышки, но по косвенным признакам там может быть набор валют - юани, доллары и рубли.

Исходя из наших предположений мы оценили чувствительность дивидендов от уровня закрытия курса доллара на конец года и не впечатлены.

⚖️ Мнение NZT:

Компания становится еще более рисковой и при низкой ожидаемой доходности лучше посмотреть в сторону других историй.

Сургут исторически хорош на валютных горках, если на рынке будет равномерная девальвация, то эмитент не будет представлять большой ценности для акционеров.

Мы также оценили перспективы дивидендных выплат по итогам 2025 года, на что и должны ориентироваться акционеры, так как результаты 2024 уже полностью в цене.

Полный обзор и наше мнение по акциям читайте по ссылке на нашем сайте 👈

#SNGSP #Сургутнефтегаз

💬@nztrusfond_official

📺 @NZTRusfond

🧠 Мы разобрали ХХХ в отчетности, ждем, что компания покажет Х прибыли.

📉 2022 и 2023 годы компания активно занижала дивидендную базу примерно на 300 млрд руб. ежегодно, делая переоценки.

По итогам 1 полугодия 2024 года косвенно видим, что переоценок уже нет и мы можем получить дивиденды в полной мере. Конечно, если компания не захочет занизить базу, инструменты все для этого есть.

💸💵💸Также мы не знаем состав кубышки, но по косвенным признакам там может быть набор валют - юани, доллары и рубли.

Исходя из наших предположений мы оценили чувствительность дивидендов от уровня закрытия курса доллара на конец года и не впечатлены.

⚖️ Мнение NZT:

Компания становится еще более рисковой и при низкой ожидаемой доходности лучше посмотреть в сторону других историй.

Сургут исторически хорош на валютных горках, если на рынке будет равномерная девальвация, то эмитент не будет представлять большой ценности для акционеров.

Мы также оценили перспективы дивидендных выплат по итогам 2025 года, на что и должны ориентироваться акционеры, так как результаты 2024 уже полностью в цене.

Полный обзор и наше мнение по акциям читайте по ссылке на нашем сайте 👈

#SNGSP #Сургутнефтегаз

💬@nztrusfond_official

📺 @NZTRusfond

Медиа контентке кире албай жатабыз

Кайра бөлүшүлгөн:Igor_Shimko

25.12.202411:02

👕 HENDERSON - День Инвестора 25.12.2025

––––––––––––––––––––––––––––

Сегодня у HENDERSON заключительный День Инвестора в этом году, и я пришел в гости к бизнесу, чтобы спросить их про планы на 2025 год и про то, как реальный бизнес может переживать самые непростые времена.

За 30 лет компания прошла колоссальную эволюцию — от импортера и оптового дистрибьютора до Дома мужской моды №1 в России. И продолжает расти.

Периодически я буду общаться с реальным бизнесом и рассказывать вам о положении дел, бизнес-процессах, нюансах отрасли. Учимся на практике, смотрим на развитие компаний в России.

🎞 Смотри свежий выпуск по ссылке

Таймкоды:

00:00 Рубен Арутюнян, Основатель и Председатель Совета Директоров HENDERSON Fashion Group

28:29 Анна Коршунова, Финансовый директор HENDERSON

42:07 Константин Гедымин, Директор по связям с Инвесторами HENDERSON

#HNRG #реальныйбизнес #Хэндерсон #HENDERSON

💬 @igorshimko | 📺 Youtube | Аналитика NZT Rusfond

––––––––––––––––––––––––––––

Сегодня у HENDERSON заключительный День Инвестора в этом году, и я пришел в гости к бизнесу, чтобы спросить их про планы на 2025 год и про то, как реальный бизнес может переживать самые непростые времена.

За 30 лет компания прошла колоссальную эволюцию — от импортера и оптового дистрибьютора до Дома мужской моды №1 в России. И продолжает расти.

Периодически я буду общаться с реальным бизнесом и рассказывать вам о положении дел, бизнес-процессах, нюансах отрасли. Учимся на практике, смотрим на развитие компаний в России.

🎞 Смотри свежий выпуск по ссылке

Таймкоды:

00:00 Рубен Арутюнян, Основатель и Председатель Совета Директоров HENDERSON Fashion Group

28:29 Анна Коршунова, Финансовый директор HENDERSON

42:07 Константин Гедымин, Директор по связям с Инвесторами HENDERSON

#HNRG #реальныйбизнес #Хэндерсон #HENDERSON

💬 @igorshimko | 📺 Youtube | Аналитика NZT Rusfond

Медиа контентке кире албай жатабыз

24.12.202414:42

ЮГК. Сделка с ГПБ.

⛏️ Сумма сделки не раскрывается. Налог Струковым уплачен, деньги направлены на закрытие долгов связанных сторон, поручителем по которым выступал ЮГК.

Взял деньги и погасил долг компании перед банком-кредитором, это один из ТОП-5 банков страны.

⛏️ Долг дорогой и это риск фактор. Долг всеми путями гасят.

⛏️ Рынок правильно отреагировал.

⛏️ Струков владеет теперь 67,8% ЮГК. Он управляет компанией. Будет 1 из 9 член СД от УК ААА.

⛏️ В операционку УК ААА не вовлекается.

⛏️ УК ААА это фин инвестор, который надолго в качестве акционера.

⛏️ Когда будут дивиденды не знают, но УК ААА заточены на выплату дивидендов. И заинтересованы в них.

⛏️ Фрифлоат - 10,15% акций.

⛏️ Гайденс будет в следующем году, до конца января. Будет в коридоре от и до.

⛏️ M&A сделки не делают когда золото на максимуме, их не планируется, в том числе с активами в отрасли ГПБ.

⛏️ Консолидация сектора уже произошла, процесс подходит к концу.

#UGLD #ЮГК

💬@nztrusfond_official

📺 @NZTRusfond

⛏️ Сумма сделки не раскрывается. Налог Струковым уплачен, деньги направлены на закрытие долгов связанных сторон, поручителем по которым выступал ЮГК.

Взял деньги и погасил долг компании перед банком-кредитором, это один из ТОП-5 банков страны.

⛏️ Долг дорогой и это риск фактор. Долг всеми путями гасят.

⛏️ Рынок правильно отреагировал.

⛏️ Струков владеет теперь 67,8% ЮГК. Он управляет компанией. Будет 1 из 9 член СД от УК ААА.

⛏️ В операционку УК ААА не вовлекается.

⛏️ УК ААА это фин инвестор, который надолго в качестве акционера.

⛏️ Когда будут дивиденды не знают, но УК ААА заточены на выплату дивидендов. И заинтересованы в них.

⛏️ Фрифлоат - 10,15% акций.

⛏️ Гайденс будет в следующем году, до конца января. Будет в коридоре от и до.

⛏️ M&A сделки не делают когда золото на максимуме, их не планируется, в том числе с активами в отрасли ГПБ.

⛏️ Консолидация сектора уже произошла, процесс подходит к концу.

#UGLD #ЮГК

💬@nztrusfond_official

📺 @NZTRusfond

24.12.202408:28

🍏 новый тикер! FIVE >>> X5

Х5 делится важной новостью.

Уже в начале нового рабочего года начнутся торги на московской бирже.

Эра тикеров из четырех символов остается позади, теперь тикер будет просто Х5.

#FIVE #X5 #ритейл

💬@nztrusfond_official

📺 @NZTRusfond

Х5 делится важной новостью.

Уже в начале нового рабочего года начнутся торги на московской бирже.

Эра тикеров из четырех символов остается позади, теперь тикер будет просто Х5.

#FIVE #X5 #ритейл

💬@nztrusfond_official

📺 @NZTRusfond

Медиа контентке кире албай жатабыз

Рекорддор

23.04.202523:59

2.2KКатталгандар16.04.202523:59

100Цитация индекси26.04.202523:59

2K1 посттун көрүүлөрү26.04.202523:59

2K1 жарнама посттун көрүүлөрү19.04.202523:59

7.05%ER18.10.202423:59

148.91%ERRӨнүгүү

Катталуучулар

Citation индекси

Бир посттун көрүүсү

Жарнамалык посттун көрүүсү

ER

ERR

23.04.202515:59

💿 ГМК Норникель делится операционными показателями 1 квартала

Производство основных металлов в 1 квартале 2025 года осталось почти на уровне 1 кв 2024 года.

📈 Производство выросло только в Забайкальском дивизионе, да и цены на медь чувствуют себя неплохо, в отличие от никеля и палладия, которые падают с 2022 года.

Отчет в этот раз умалчивает о внешних вызовах, глобальной конъюнктуре рынка, то есть о центральных темах прежних отчетов.

В этом можно разглядеть позитив – менеджмент компании перестал транслировать негативные месседжы и «кошмарить» рынок.

Релиз как будто специально задуман так, чтобы произвести максимально нейтральное впечатление на рынок. Но такой подход не дает понять действия, планы и опасения компании, а у пытливых инвесторов лишь вызывает новые вопросы.

На фоне стабильных цифр производства в воздухе продолжает висеть вопрос о выплате дивидендов – когда уже закончится «некоторое время», в течение которого глава ГМК Норникель в конце 2024 года советовал инвесторам «потерпеть»?

При этом рост производства в том самом Забайкальском дивизионе, куда входит известный Быстринский ГОК, намекает, что нельзя исключить повторение ситуации, когда ГМК Норникель может выплатить дивиденды напрямую мажоритарию и его китайским партнерам.

Полный обзор операционных результатов читайте по ссылке на нашем сайте 👈

#ГМК #Норникель

💬 @nztrusfond_official

📺 @NZTRusfond

Производство основных металлов в 1 квартале 2025 года осталось почти на уровне 1 кв 2024 года.

📈 Производство выросло только в Забайкальском дивизионе, да и цены на медь чувствуют себя неплохо, в отличие от никеля и палладия, которые падают с 2022 года.

Отчет в этот раз умалчивает о внешних вызовах, глобальной конъюнктуре рынка, то есть о центральных темах прежних отчетов.

В этом можно разглядеть позитив – менеджмент компании перестал транслировать негативные месседжы и «кошмарить» рынок.

Релиз как будто специально задуман так, чтобы произвести максимально нейтральное впечатление на рынок. Но такой подход не дает понять действия, планы и опасения компании, а у пытливых инвесторов лишь вызывает новые вопросы.

На фоне стабильных цифр производства в воздухе продолжает висеть вопрос о выплате дивидендов – когда уже закончится «некоторое время», в течение которого глава ГМК Норникель в конце 2024 года советовал инвесторам «потерпеть»?

При этом рост производства в том самом Забайкальском дивизионе, куда входит известный Быстринский ГОК, намекает, что нельзя исключить повторение ситуации, когда ГМК Норникель может выплатить дивиденды напрямую мажоритарию и его китайским партнерам.

Полный обзор операционных результатов читайте по ссылке на нашем сайте 👈

#ГМК #Норникель

💬 @nztrusfond_official

📺 @NZTRusfond

Көбүрөөк функцияларды ачуу үчүн кириңиз.