REBURG

Авторский канал Михаила Хорькова о рынке недвижимости России, городах и его жителях. Детальная аналитика, разбор официальной статистики, рыночные тренды и оценка перспектив.

Контакт для связи - @MikhailKhorkov

mx@hodc.ru

Контакт для связи - @MikhailKhorkov

mx@hodc.ru

TGlist рейтинг

0

0

ТипАчык

Текшерүү

ТекшерилбегенИшенимдүүлүк

ИшенимсизОрдуРосія

ТилиБашка

Канал түзүлгөн датаJan 24, 2018

TGlistке кошулган дата

May 31, 2024Тиркелген топ

Рекорддор

20.05.202523:59

6KКатталгандар28.03.202506:55

1500Цитация индекси29.10.202423:59

28.6K1 посттун көрүүлөрү29.10.202423:59

28.6K1 жарнама посттун көрүүлөрү27.12.202414:02

10.23%ER29.10.202423:59

525.41%ERRӨнүгүү

Катталуучулар

Citation индекси

Бир посттун көрүүсү

Жарнамалык посттун көрүүсү

ER

ERR

Өчүрүлгөн11.05.202506:32

03.05.202506:02

В Екатеринбурге выставлен на продажу земельный участок с разработанной концепцией коттеджного поселка ДОМО в Сысертском Г.О.

✅ вся необходимая документация

ℹ️ Общая площадь 14 га, ИЖС.

Кадастровый номер 66:25:1325006:10

Посмотреть на кадастровой карте

📍Участок находится в границах деревни Шайдурово, Сысертский городской округ Свердловской области, 35 мин до Екатеринбурга.

Сысерть единственный муниципалитет региона, где наблюдается рост населения через обратную миграцию из мегаполиса

Происходит это за счет активного развития инфраструктуры, которой местные власти уделяют особое внимание.

↗️ Число екатеринбуржцев, решивших переехать в пригород, увеличивается с каждым годом. Зачастую это люди с высоким социальным статусом и достатком (стабильные зарплаты или даже собственный бизнес), позволяющим иметь по автомобилю на каждого взрослого члена семьи.

Цена 200 000 000 р.

ℹ️ℹ️ℹ️ Презентация проекта

Реклама. ИП Аверин Роман Валериевич.

ИНН: 666200288230. Erid: 2VtzqwhySro

✅ вся необходимая документация

ℹ️ Общая площадь 14 га, ИЖС.

Кадастровый номер 66:25:1325006:10

Посмотреть на кадастровой карте

📍Участок находится в границах деревни Шайдурово, Сысертский городской округ Свердловской области, 35 мин до Екатеринбурга.

Сысерть единственный муниципалитет региона, где наблюдается рост населения через обратную миграцию из мегаполиса

Происходит это за счет активного развития инфраструктуры, которой местные власти уделяют особое внимание.

↗️ Число екатеринбуржцев, решивших переехать в пригород, увеличивается с каждым годом. Зачастую это люди с высоким социальным статусом и достатком (стабильные зарплаты или даже собственный бизнес), позволяющим иметь по автомобилю на каждого взрослого члена семьи.

Цена 200 000 000 р.

ℹ️ℹ️ℹ️ Презентация проекта

Реклама. ИП Аверин Роман Валериевич.

ИНН: 666200288230. Erid: 2VtzqwhySro

Кайра бөлүшүлгөн: Одиссей и Девелопа

Одиссей и Девелопа

05.05.202505:39

💸 Откаты, кэшбэки и “любимые” подрядчики

Почему маркетолог выбирает именно этого подрядчика? Потому что он лучше? Или потому что платит 5% с бюджета?

Я написал статью про то, о чём обычно молчат: кэшбэки в маркетинге девелопера, откаты от подрядчиков, личная выгода и как это влияет на ваш бизнес.

🧠 Как это происходит

🕵️ Почему важно обсуждать полиграф

📉 И что делать, чтобы не потерять миллионы

👉 Читайте статью в моем блоге "Одиссей и Девелопа"

Почему маркетолог выбирает именно этого подрядчика? Потому что он лучше? Или потому что платит 5% с бюджета?

Я написал статью про то, о чём обычно молчат: кэшбэки в маркетинге девелопера, откаты от подрядчиков, личная выгода и как это влияет на ваш бизнес.

🧠 Как это происходит

🕵️ Почему важно обсуждать полиграф

📉 И что делать, чтобы не потерять миллионы

👉 Читайте статью в моем блоге "Одиссей и Девелопа"

Кайра бөлүшүлгөн: Деньги и песец

Деньги и песец

15.05.202506:11

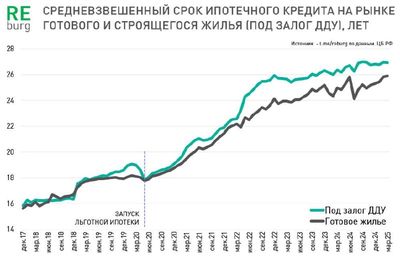

Долгая история

Срок выдаваемой в России ипотеки вырос до 26 лет. Средневзвешенный срок выданных в марте ипотечных кредитов составил 311 месяцев, следует из данных ЦБ РФ. Это на полмесяца больше предыдущего рекорда, установленного в июне 2024 г., перед окончанием действия безадресной ипотеки с господдержкой под 8% годовых. ⬆️

Мы попросили уважаемых коллег прокомментировать эту информацию

Михаил Хорьков, руководитель Комитета по аналитике Российской гильдии управляющих и девелоперов, тг-канал REBURG

Сейчас ипотечный рынок держится в первую очередь на заемщиках, кому доступны льготные кредиты. Доля рыночной ипотеки в структуре выдачи упала до 13%. Если тебе доступен ипотечный кредит под 6%, в условиях высоких рыночных ставок, нет никакого резона сокращать срок кредитования.

Средний срок ипотечного кредита быстро рос в предыдущие годы на фоне значительного роста цен. Многие покупатели стремились вписаться в комфортный ежемесячный платеж и были вынуждены растягивать срок кредита до максимума. В последний год рост этого показателя сохраняется, но уже не такой заметный. Во-первых, цены так быстро уже не растут. А на фоне высоких рыночных ставок ипотечный бум остался в прошлом. Во-вторых, большинство заемщиков давно берет кредит на максимальный 30-летний период, резервов для заметного роста показателя уже не осталось.

Павел Пряников, эксперт по недвижимости (Москва), тг-канал Proeconomics-Realty

Поведение ипотечных заёмщиков логичное – чем дольше срок кредита, тем меньше ежемесячные платежи. Это общемировая практика. Например, в США самая популярная ипотека – на 30 лет.

Для того, чтобы понять, тяжело или нет обслуживать ипотечный кредит, я бы смотрел на уровень досрочного погашения ипотеки. Наши банки нерегулярно делятся такой информацией. Последний раз ВТБ и Сбер говорили об этом в 2023 году, и у их клиентов средний срок погашения ипотеки был 4,3 года. ОКБ приводили такие данные: 58% заёмщиков, оформивших ипотечные кредиты с 2010 по 2021 г., погасили их за 38 месяцев.

Так что для большинства заёмщиков средний срок кредита – больше формальность, они погасят ипотеку сильно досрочно.

Максим Ельцов, генеральный директор компании «ПИА-недвижимость» (Санкт-Петербург), тг- канал «Блог Максима Ельцова»

Итак: срок ипотеки, выдаваемой в России, вырос до рекордных 26 лет. Цифра, вполне объяснимая и ожидаемая; более того, есть шансы, что она еще немного подрастет. На увеличение срока влияют несколько значимых факторов. Это: снижение доходов населения, дороговизна объектов недвижимости, стремление заемщиков растянуть ипотечные платежи;

Кроме того, львиная доля выдаваемых кредитов приходится на льготные формы ипотеки. Там низкая ставка и разница в ежемесячных платежах при кредите сроком на 20 или 30 лет заметна. А ещё среди получателей льготной ипотеки много инвесторов. Они не улучшают жилищные условия, а покупают квартиры под сдачу в аренду - нередко доход от сдачи сразу будет перекрывать аннуитетный платеж. Это покупка на максимально долгий срок -в расчете на то что инфляция быстро «съест» ежемесячный платеж, а цены на недвижимость и арендная ставка вырастут.

Срок кредита будет снижаться, когда появится больше рыночных сделок, по ставке на уровне 12-14%. При такой ставке увеличение срока кредита с 25 до 30 лет, например, уже не дает серьезной разницы в ежемесячном платеже. Рыночные кредиты будут «короче», немного снизится и средний срок.

Срок выдаваемой в России ипотеки вырос до 26 лет. Средневзвешенный срок выданных в марте ипотечных кредитов составил 311 месяцев, следует из данных ЦБ РФ. Это на полмесяца больше предыдущего рекорда, установленного в июне 2024 г., перед окончанием действия безадресной ипотеки с господдержкой под 8% годовых. ⬆️

Мы попросили уважаемых коллег прокомментировать эту информацию

Михаил Хорьков, руководитель Комитета по аналитике Российской гильдии управляющих и девелоперов, тг-канал REBURG

Сейчас ипотечный рынок держится в первую очередь на заемщиках, кому доступны льготные кредиты. Доля рыночной ипотеки в структуре выдачи упала до 13%. Если тебе доступен ипотечный кредит под 6%, в условиях высоких рыночных ставок, нет никакого резона сокращать срок кредитования.

Средний срок ипотечного кредита быстро рос в предыдущие годы на фоне значительного роста цен. Многие покупатели стремились вписаться в комфортный ежемесячный платеж и были вынуждены растягивать срок кредита до максимума. В последний год рост этого показателя сохраняется, но уже не такой заметный. Во-первых, цены так быстро уже не растут. А на фоне высоких рыночных ставок ипотечный бум остался в прошлом. Во-вторых, большинство заемщиков давно берет кредит на максимальный 30-летний период, резервов для заметного роста показателя уже не осталось.

Павел Пряников, эксперт по недвижимости (Москва), тг-канал Proeconomics-Realty

Поведение ипотечных заёмщиков логичное – чем дольше срок кредита, тем меньше ежемесячные платежи. Это общемировая практика. Например, в США самая популярная ипотека – на 30 лет.

Для того, чтобы понять, тяжело или нет обслуживать ипотечный кредит, я бы смотрел на уровень досрочного погашения ипотеки. Наши банки нерегулярно делятся такой информацией. Последний раз ВТБ и Сбер говорили об этом в 2023 году, и у их клиентов средний срок погашения ипотеки был 4,3 года. ОКБ приводили такие данные: 58% заёмщиков, оформивших ипотечные кредиты с 2010 по 2021 г., погасили их за 38 месяцев.

Так что для большинства заёмщиков средний срок кредита – больше формальность, они погасят ипотеку сильно досрочно.

Максим Ельцов, генеральный директор компании «ПИА-недвижимость» (Санкт-Петербург), тг- канал «Блог Максима Ельцова»

Итак: срок ипотеки, выдаваемой в России, вырос до рекордных 26 лет. Цифра, вполне объяснимая и ожидаемая; более того, есть шансы, что она еще немного подрастет. На увеличение срока влияют несколько значимых факторов. Это: снижение доходов населения, дороговизна объектов недвижимости, стремление заемщиков растянуть ипотечные платежи;

Кроме того, львиная доля выдаваемых кредитов приходится на льготные формы ипотеки. Там низкая ставка и разница в ежемесячных платежах при кредите сроком на 20 или 30 лет заметна. А ещё среди получателей льготной ипотеки много инвесторов. Они не улучшают жилищные условия, а покупают квартиры под сдачу в аренду - нередко доход от сдачи сразу будет перекрывать аннуитетный платеж. Это покупка на максимально долгий срок -в расчете на то что инфляция быстро «съест» ежемесячный платеж, а цены на недвижимость и арендная ставка вырастут.

Срок кредита будет снижаться, когда появится больше рыночных сделок, по ставке на уровне 12-14%. При такой ставке увеличение срока кредита с 25 до 30 лет, например, уже не дает серьезной разницы в ежемесячном платеже. Рыночные кредиты будут «короче», немного снизится и средний срок.

20.05.202507:33

🆕 Как узнать, сколько сделок принес рекламный креатив?

Маркетинговый кейс от питерской сети апарт-отелей Vertical. Коллеги подключили технологию post-view от Smartis и увидели реальную эффективность каждого баннера. Не просто на уровне показов/кликов/звонков, а как именно каждый креатив повлиял на лиды, встречи и брони.

Что это дало?

Отдел маркетинга начал более точно работать с креативами, тестировать и сравнивать офферы.

После проработки кампаний отказы снизились на 10%, а конверсии увеличились в 2 раза.

➡️Подробнее об этом + о том, как post-view показывает истинную эффективность подрядчиков по рекламе — читайте в кейсе.

Маркетинговый кейс от питерской сети апарт-отелей Vertical. Коллеги подключили технологию post-view от Smartis и увидели реальную эффективность каждого баннера. Не просто на уровне показов/кликов/звонков, а как именно каждый креатив повлиял на лиды, встречи и брони.

Что это дало?

Отдел маркетинга начал более точно работать с креативами, тестировать и сравнивать офферы.

После проработки кампаний отказы снизились на 10%, а конверсии увеличились в 2 раза.

➡️Подробнее об этом + о том, как post-view показывает истинную эффективность подрядчиков по рекламе — читайте в кейсе.

19.05.202506:01

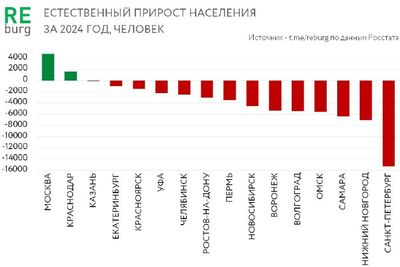

🗺По итогам прошлого года, среди городов миллионников осталось только 2 города с естественным приростом населения – Москва и Краснодар. В Казани показатель около нуля. В Екатеринбурге число смертей на 1 тысячу превысило число рождений. И это еще не так плохо. Данные по всем крупнейшим городам в публикации на Дзене.

@REBURG

@REBURG

06.05.202505:36

Риэлторы в Архангельске обсудят стратегии рынка в условиях ограничений

4-7 июня 2025 года Российская Гильдия Риэлторов проведет ежегодный Национальный конгресс по недвижимости. В этом году он состоится в Архангельске при поддержке Гильдии риэлторов Архангельской области и соберет около 500 участников из разных регионов РФ – аттестованных ипотечных специалистов, брокеров и агентов, руководителей компаний, представителей региональных риэлторских ассоциаций, банковского сообщества, нотариата, застройщиков и девелоперов.

Генеральны й спонсор мероприятия – ВТБ, спонсорами также выступили Сбер и Яндекс.Недвижимость.

Ключевая тема Конгресса – Адаптация рынка, бизнеса и участников сделок к новым вызовам, к меняющимся ценам, спросу и предложению.

Участники мероприятия обсудят влияние на рынок кризисных процессов, опыт реагирования, стратегии работы в условиях санкций и ограничений.

На Пленарном заседании «Глобальные тренды vs локальные рынки недвижимости: как адаптироваться к изменениям» выступят лидеры риэлторского сообщества РФ, представители Торгово-промышленной Палаты, органов власти, банковского сообщества и др. Участники назовут вызовы, стоящие перед рынком и риэлторским бизнесом, перечислят основные инициативы РГР по совершенствованию сферы операций с недвижимостью, обсудят показатели рынка нового этапа и влияние на них миграционных потоков.

Видеотрансляцию Пленарного заседения можно будет посмотреть на площадке РГР ВКонтакте.

Деловую программу конгресса «Трансформация мышления в эпоху перемен» включены блоки образовательного контента для агентов и брокеров по новым условиям ипотеки, динамике многоквартирного строительства в РФ, налоговым изменениям, а также мастер-классы, трансформационные игры, тренинги и бизнес-экспедиция.

Традиционно в рамках конгресса пройдет очередной съезд членов РГР и награждение победителей Национального конкурса «Профессиональное признание 2025».

Ирина Качурина, начальник управления партнерских продаж, вице-президент ВТБ:

Артемий Шурыгин, президент Российской Гильдии Риэлторов:

Приглашаем всех профессионалов рынка недвижимости России на Национальный конгресс РГР в Архангельске. Приглашаем посетить колоритный гостеприимный регион, насладиться общением с коллегами, близкими по духу и бизнесу!

Вся информация об участии и программе конгресса : https://congressrgr.ru/

4-7 июня 2025 года Российская Гильдия Риэлторов проведет ежегодный Национальный конгресс по недвижимости. В этом году он состоится в Архангельске при поддержке Гильдии риэлторов Архангельской области и соберет около 500 участников из разных регионов РФ – аттестованных ипотечных специалистов, брокеров и агентов, руководителей компаний, представителей региональных риэлторских ассоциаций, банковского сообщества, нотариата, застройщиков и девелоперов.

Генеральны й спонсор мероприятия – ВТБ, спонсорами также выступили Сбер и Яндекс.Недвижимость.

Ключевая тема Конгресса – Адаптация рынка, бизнеса и участников сделок к новым вызовам, к меняющимся ценам, спросу и предложению.

Участники мероприятия обсудят влияние на рынок кризисных процессов, опыт реагирования, стратегии работы в условиях санкций и ограничений.

На Пленарном заседании «Глобальные тренды vs локальные рынки недвижимости: как адаптироваться к изменениям» выступят лидеры риэлторского сообщества РФ, представители Торгово-промышленной Палаты, органов власти, банковского сообщества и др. Участники назовут вызовы, стоящие перед рынком и риэлторским бизнесом, перечислят основные инициативы РГР по совершенствованию сферы операций с недвижимостью, обсудят показатели рынка нового этапа и влияние на них миграционных потоков.

Видеотрансляцию Пленарного заседения можно будет посмотреть на площадке РГР ВКонтакте.

Деловую программу конгресса «Трансформация мышления в эпоху перемен» включены блоки образовательного контента для агентов и брокеров по новым условиям ипотеки, динамике многоквартирного строительства в РФ, налоговым изменениям, а также мастер-классы, трансформационные игры, тренинги и бизнес-экспедиция.

Традиционно в рамках конгресса пройдет очередной съезд членов РГР и награждение победителей Национального конкурса «Профессиональное признание 2025».

Ирина Качурина, начальник управления партнерских продаж, вице-президент ВТБ:

«ВТБ как генеральный спонсор Национального конгресса по недвижимости видит в этом мероприятии важную площадку для профессионального диалога. Тема Конгресса особенно актуальна сегодня, когда отрасль переживает период трансформации.

Для банка принципиально важно не только делиться своей экспертизой - на пленарном заседании мы подробно расскажем об ипотечных перспективах 2025 года и новых решениях для рынка, - но и укреплять партнерские отношения с риэлторским сообществом. Вместе мы сможем выработать те подходы, которые позволят эффективно реагировать на вызовы времени и поддерживать устойчивое развитие рынка недвижимости в регионах».

Артемий Шурыгин, президент Российской Гильдии Риэлторов:

«Сложное время требует нестандартных подходов в риэлторском бизнесе, умение видеть новые возможности - это навык, который мы постоянно используем и развиваем. Национальный конгресс РГР – это пространство для обмена опытом, возможность для лидеров риэлторского профессионального сообщества, руководителей и специалистов агентств недвижимости получить поддержку и помощь в кругу единомышленников, это встреча вживую, сочетание праздника и работы, легких и глубоких форматов, и в этом году всё это дополнено невероятной красотой Русского Севера».

Приглашаем всех профессионалов рынка недвижимости России на Национальный конгресс РГР в Архангельске. Приглашаем посетить колоритный гостеприимный регион, насладиться общением с коллегами, близкими по духу и бизнесу!

Вся информация об участии и программе конгресса : https://congressrgr.ru/

Өчүрүлгөн04.05.202519:53

01.05.202506:11

🆕 Перед вами кейс о том, как команда маркетинга ГК «ФСК» увидела все действия клиентов в мобильном приложении Циан.

И что в этом такого?

Дело в том, что из-за отсутствия cookies нет возможности увидеть просмотры охватной рекламы и понять, как именно она влияет на сделку.

Но коллеги из Smartis разработали свой алгоритм. Благодаря ему можно узнать, что делал клиент в мобильном приложении прежде чем выйти на сделку, забронировать квартиру, прийти в отдел продаж или совершить другую конверсию.

Таким образом в ГК «ФСК» увидели реальный вклад в сделку охватки, которую запускали в мобильном приложении Циан.

📈 Прирост показателей, который увидели в отделе маркетинга после включения интеграции — видны на скрине. А кейс целиком можно почитать по ссылке.

И что в этом такого?

Дело в том, что из-за отсутствия cookies нет возможности увидеть просмотры охватной рекламы и понять, как именно она влияет на сделку.

Но коллеги из Smartis разработали свой алгоритм. Благодаря ему можно узнать, что делал клиент в мобильном приложении прежде чем выйти на сделку, забронировать квартиру, прийти в отдел продаж или совершить другую конверсию.

Таким образом в ГК «ФСК» увидели реальный вклад в сделку охватки, которую запускали в мобильном приложении Циан.

📈 Прирост показателей, который увидели в отделе маркетинга после включения интеграции — видны на скрине. А кейс целиком можно почитать по ссылке.

Кайра бөлүшүлгөн:Деньги и песец

01.05.202509:12

Хроники строительного рынка - события второй половины апреля 2025 года, на которые мы обратили внимание.

Совместный проект REBURG и "Деньги и песец" 17.04.2025-30.04.2025

😉С чем мы поспорили

Росстат опубликовал новости о падении ввода многоквартирного жилья. Данный факт мало кого удивляет, все понимают у девелоперов не лучшие времена. Вот только падение ввода слабо связано со снижением спроса в 2024-25. В первую очередь это результат инвестиционной паузы 2022 года, когда многие компании остановили новые проекты.

И что с того: Этот показатель очень волатилен на коротких отрезках и крайне запаздывающий индикатор, который отражает результат работы за предыдущие 3 года. Его нельзя использовать в качестве маркера ситуации в отрасли здесь и сейчас. Но он вполне информативен на длительном горизонте для сравнения разных городов.

🤔Что нас озадачило

После последнего Госсовета крупнейшие банки начали говорить об отмене комиссионного вознаграждения по льготным ипотечным программам. Это не первая попытка навести порядок и сделать выдачу ипотеки более понятной и прозрачной для неподготовленных покупателей.

И что с того: Крупнейшие банки, пользуясь своим рыночным положением, длительное время навязывают свои условия работы и покупателям, и девелоперам, и риэлторам. Все это происходило на фоне заявлений о нерентабельности работы с льготными кредитами. Сейчас, после отмены комиссий, банки в очередной раз пугают сокращением выдач и продолжают отсчитываются о рекордно высокой прибыли за предыдущие периоды.

😯Что нас удивило

Объем текущего строительства в России продолжает расти, несмотря на все сложности с реализацией квартир. В конце апреля 2025 года он вернулся к уровню 116,6 млн. кв. м. Это на 1,6% больше предыдущего месяца и на 5,4% выше апреля 2024 года.

И что с того: Запуск новых проектов снижается, но объем ввода в начале 2025 упал еще сильнее. К тому же на рынке растет число проектов с опубликованной проектной декларацией, но без строительной динамики. И эти объекты выключены из рыночного оборота.

Совместный проект REBURG и "Деньги и песец" 17.04.2025-30.04.2025

😉С чем мы поспорили

Росстат опубликовал новости о падении ввода многоквартирного жилья. Данный факт мало кого удивляет, все понимают у девелоперов не лучшие времена. Вот только падение ввода слабо связано со снижением спроса в 2024-25. В первую очередь это результат инвестиционной паузы 2022 года, когда многие компании остановили новые проекты.

И что с того: Этот показатель очень волатилен на коротких отрезках и крайне запаздывающий индикатор, который отражает результат работы за предыдущие 3 года. Его нельзя использовать в качестве маркера ситуации в отрасли здесь и сейчас. Но он вполне информативен на длительном горизонте для сравнения разных городов.

🤔Что нас озадачило

После последнего Госсовета крупнейшие банки начали говорить об отмене комиссионного вознаграждения по льготным ипотечным программам. Это не первая попытка навести порядок и сделать выдачу ипотеки более понятной и прозрачной для неподготовленных покупателей.

И что с того: Крупнейшие банки, пользуясь своим рыночным положением, длительное время навязывают свои условия работы и покупателям, и девелоперам, и риэлторам. Все это происходило на фоне заявлений о нерентабельности работы с льготными кредитами. Сейчас, после отмены комиссий, банки в очередной раз пугают сокращением выдач и продолжают отсчитываются о рекордно высокой прибыли за предыдущие периоды.

😯Что нас удивило

Объем текущего строительства в России продолжает расти, несмотря на все сложности с реализацией квартир. В конце апреля 2025 года он вернулся к уровню 116,6 млн. кв. м. Это на 1,6% больше предыдущего месяца и на 5,4% выше апреля 2024 года.

И что с того: Запуск новых проектов снижается, но объем ввода в начале 2025 упал еще сильнее. К тому же на рынке растет число проектов с опубликованной проектной декларацией, но без строительной динамики. И эти объекты выключены из рыночного оборота.

05.05.202507:18

Число крупных рынков в зоне риска растет

🗺В дополнение к данным по стране обновили графики по соотношению распроданности и строительной готовности на март 2025 года на крупнейших региональных рынках (по данным ЕИСЖС).

Соотношение распроданности и строительной готовности ухудшается в большинстве регионов с развитым рынком жилья. Считается, что при сдаче дома в эксплуатацию должно быть продано не менее 70% квартир. Такой исход не формирует системных рисков для сектора в целом, но не гарантирует высокую эффективность для девелоперов. Большинство застройщиков в массовом сегменте рынка стремятся к более высоким показателям.

На графике крупнейшие регионы с объемом текущего строительства более 1,4 млн. кв. м.

🗿Наиболее устойчивые рынки:

◾️Москва

◾️Санкт-Петербург

◾️Крым

◾️Ставропольский край

◾️Свердловская область

👨🦽В зоне риска:

◾️Краснодарский край

◾️Воронежская область

◾️Калининградская область

◾️Башкортостан

◾️Красноярский край

◾️Приморский край

◾️Ленинградская область

◾️Новосибирская область

@REBURG

🗺В дополнение к данным по стране обновили графики по соотношению распроданности и строительной готовности на март 2025 года на крупнейших региональных рынках (по данным ЕИСЖС).

Соотношение распроданности и строительной готовности ухудшается в большинстве регионов с развитым рынком жилья. Считается, что при сдаче дома в эксплуатацию должно быть продано не менее 70% квартир. Такой исход не формирует системных рисков для сектора в целом, но не гарантирует высокую эффективность для девелоперов. Большинство застройщиков в массовом сегменте рынка стремятся к более высоким показателям.

На графике крупнейшие регионы с объемом текущего строительства более 1,4 млн. кв. м.

🗿Наиболее устойчивые рынки:

◾️Москва

◾️Санкт-Петербург

◾️Крым

◾️Ставропольский край

◾️Свердловская область

👨🦽В зоне риска:

◾️Краснодарский край

◾️Воронежская область

◾️Калининградская область

◾️Башкортостан

◾️Красноярский край

◾️Приморский край

◾️Ленинградская область

◾️Новосибирская область

@REBURG

Кайра бөлүшүлгөн:Деньги и песец

13.05.202514:20

Ситуацию вокруг отмены комиссий за выдачу льготной ипотеки комментирует ув. Михаил Хорьков @reburg, руководитель Комитета по аналитике Российской гильдии управляющих и девелоперов

Отмена комиссий – очередное политическое решение проблемы, которую ранее не могли решить исполнительная власть и регулятор.

Комиссии за выдачу кредита – специфическое явление банковской практики периода льготной ипотеки. До последнего времени банки продолжали обосновывать данную практику тем, что работа с таким продуктом как льготная ипотека для них не выгодна. Все это происходило на фоне крайне высоких рыночных ставок, падения продаж и отсутствия действенных инструментов совершения сделок. Поэтому и девелоперы, и покупатели были вынуждены соглашаться на условия лидеров банковского рынка. А последние, судя по отчетности, в отличие от девелоперов, чувствуют совсем не плохо.

Есть предположение, что после отмены комиссий выдача сильно не изменится, ведь бизнес банков – это не только ипотека.

Отмена комиссий – очередное политическое решение проблемы, которую ранее не могли решить исполнительная власть и регулятор.

Комиссии за выдачу кредита – специфическое явление банковской практики периода льготной ипотеки. До последнего времени банки продолжали обосновывать данную практику тем, что работа с таким продуктом как льготная ипотека для них не выгодна. Все это происходило на фоне крайне высоких рыночных ставок, падения продаж и отсутствия действенных инструментов совершения сделок. Поэтому и девелоперы, и покупатели были вынуждены соглашаться на условия лидеров банковского рынка. А последние, судя по отчетности, в отличие от девелоперов, чувствуют совсем не плохо.

Есть предположение, что после отмены комиссий выдача сильно не изменится, ведь бизнес банков – это не только ипотека.

26.04.202510:52

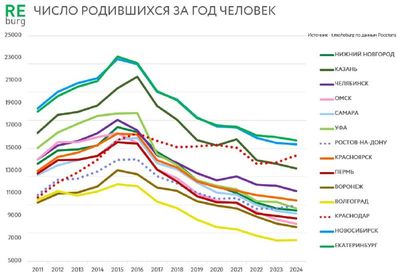

Демографический фактор для рынка жилья

Демография остается одним из важнейших факторов устойчивости рынка жилья в условиях кризиса 2024-25 гг. Основной инструмент продаж, на который опираются девелоперы в массовом сегменте - "семейная ипотека". Число потенциальных заемщиков по этой программе ограничено, но зависит от динамики рождений.

Пик по числу рождений был пройден еще в 2015-16 гг. С тех пор показатель снижается. В 2024 году лишь в двух городах с численностью от 1 млн. человек родилось больше детей, чем в 2023. Это Краснодар и Ростов-на-Дону. Абсолютные значения также сильно отличаются.

🗺В лидерах кроме столичных городов:

◾️Екатеринбург - 15,7 тыс. чел.

◾️Новосибирск - 15,4 тыс. чел.

◾️Краснодар - 14,4 тыс. чел.

◾️Казань - 13,2 тыс. чел.

◾️Челябинск - 11,2 тыс. чел.

Подробнее в нашем материале на Дзене.

@REBURG

Демография остается одним из важнейших факторов устойчивости рынка жилья в условиях кризиса 2024-25 гг. Основной инструмент продаж, на который опираются девелоперы в массовом сегменте - "семейная ипотека". Число потенциальных заемщиков по этой программе ограничено, но зависит от динамики рождений.

Пик по числу рождений был пройден еще в 2015-16 гг. С тех пор показатель снижается. В 2024 году лишь в двух городах с численностью от 1 млн. человек родилось больше детей, чем в 2023. Это Краснодар и Ростов-на-Дону. Абсолютные значения также сильно отличаются.

🗺В лидерах кроме столичных городов:

◾️Екатеринбург - 15,7 тыс. чел.

◾️Новосибирск - 15,4 тыс. чел.

◾️Краснодар - 14,4 тыс. чел.

◾️Казань - 13,2 тыс. чел.

◾️Челябинск - 11,2 тыс. чел.

Подробнее в нашем материале на Дзене.

@REBURG

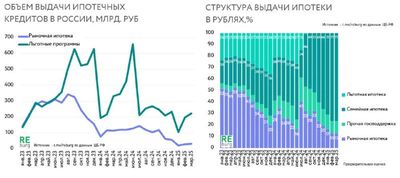

01.05.202511:36

Ипотека в России, март 2025

В марте 2025 года число выданных ипотечных кредитов продолжило медленно повышаться после провала начала года. На рынке строящегося жилья показатель остается на уровне 2018-2020 года за счет остатков льготных программ. Но выдача кредитов по всему рынку остается подавленной – показатели 1 квартала 2025 года существенно ниже предыдущих лет.

Общая задолженность по ипотеке с лета прошлого года заметно не меняется, а просроченная задолженность продолжает повышаться. По итогам марта 2025 объем проблемной задолженности в рублях приблизился к 115 млрд. рублей. Показатель продолжает обновлять максимумы в абсолютном выражении, но остается низким в относительном – около 0,6% от всех ипотечных долгов.

@REBURG

В марте 2025 года число выданных ипотечных кредитов продолжило медленно повышаться после провала начала года. На рынке строящегося жилья показатель остается на уровне 2018-2020 года за счет остатков льготных программ. Но выдача кредитов по всему рынку остается подавленной – показатели 1 квартала 2025 года существенно ниже предыдущих лет.

Общая задолженность по ипотеке с лета прошлого года заметно не меняется, а просроченная задолженность продолжает повышаться. По итогам марта 2025 объем проблемной задолженности в рублях приблизился к 115 млрд. рублей. Показатель продолжает обновлять максимумы в абсолютном выражении, но остается низким в относительном – около 0,6% от всех ипотечных долгов.

@REBURG

Көбүрөөк функцияларды ачуу үчүн кириңиз.