ESG World

Новости, доклады, аналитика по теме ESG, изменения климата, энергоперехода.

Сообщество интересующихся повесткой устойчивого развития.

Идеи, вопросы, предложения - @konzarr

#esg #esgcommunity #устойчивоеразвитие #энергопереход

Сообщество интересующихся повесткой устойчивого развития.

Идеи, вопросы, предложения - @konzarr

#esg #esgcommunity #устойчивоеразвитие #энергопереход

TGlist рейтинг

0

0

ТипАчык

Текшерүү

ТекшерилбегенИшенимдүүлүк

ИшенимсизОрдуРосія

ТилиБашка

Канал түзүлгөн датаApr 14, 2021

TGlistке кошулган дата

May 27, 2024Тиркелген топ

Рекорддор

13.05.202523:59

7.8KКатталгандар30.11.202423:59

700Цитация индекси30.10.202423:59

7.1K1 посттун көрүүлөрү20.11.202423:59

6.2K1 жарнама посттун көрүүлөрү12.02.202512:32

8.96%ER31.10.202423:59

95.37%ERRӨнүгүү

Катталуучулар

Citation индекси

Бир посттун көрүүсү

Жарнамалык посттун көрүүсү

ER

ERR

14.05.202509:56

В России может появиться единый стандарт ESG-отчётности: общие показатели определят Центробанк и Минэкономразвития, рассказала директор департамента корпоративных отношений ЦБ РФ Екатерина Абашеева.

По её словам, проект нормативного акта по стандартизации отчётности "мы предполагаем опубликовать уже в этом году, <…> ориентировочно в III квартале".

Норма может укрепить положение Московской биржи, обязавшей эмитентов первых двух уровней раскрывать нефинансовые данные.

Согласно проведённому ЦБ РФ опросу компаний, в едином стандарте должны быть – новости тут нет – и Environmental-, и Social-, и Governance-компоненты. Наибольшие дискуссии вызвал раздел о соблюдении или несоблюдении требований корпоративного законодательства.

Машиночитаемый формат (например, XBRL) – это елей на душу всех аналитиков: сейчас все многостраничные документы от десятков компаний приходится читать вручную, никакие ChatGPT и Grok с задачей толком не справляются.

Обязательство публиковать нефинансовую отчётность в России касается довольно узкого пула компаний с листингом первых двух уровней на Московской бирже — это положение самой площадки, введённое в прошлом году.

На государственном уровне обязательной ESG-отчётности в России нет — такая новация долгие годы разрабатывалась, но в итоге с учётом геополитических и экономических кризисов от неё решено было отказаться. Сейчас — ставка на добровольность.

При этом единого стандарта нефинансовых раскрытий в стране нет. Одновременно существуют стандарт раскрытий и методические рекомендации от Минэкономразвития, рекомендации ЦБ РФ, требования Московской биржи, а также международные стандарты GRI, SASB, ISSB и прочие, прочие.

Параллельно государство разрабатывает другой трек — ЭКГ-отчётности, "суверенного ESG", как иногда его называют: аналога ESG-стандартов с большим упором на региональный бизнес и уже заточенного под выдачу "плюшек" от федеральных и региональных властей

#Стандарты

👍 ESG World

"До тех пор, пока это неформализованная какая-то сущность (ESG-отчёт), понятно, что всегда есть интерес подсвечивать только красивое [черри-пикинг, выборочное представление фактов. – прим. @esgworld] и не так сильно подсвечивать какие-то, может быть, негативные аспекты. Поэтому – движение в сторону единой отчётности", – рассказала Абашеева на форуме "Ведомостей".

По её словам, проект нормативного акта по стандартизации отчётности "мы предполагаем опубликовать уже в этом году, <…> ориентировочно в III квартале".

Норма может укрепить положение Московской биржи, обязавшей эмитентов первых двух уровней раскрывать нефинансовые данные.

"Это [решение Московской биржи] хорошо. Все компании, на которых эта обязанность распространяется, данные должны собирать. Это уже какой-то старт. Но так как нет единых лекал, кажется, что ценность такой отчётности будет сильно ниже, в отличие от стандартизированной", - пояснила Абашеева.

Согласно проведённому ЦБ РФ опросу компаний, в едином стандарте должны быть – новости тут нет – и Environmental-, и Social-, и Governance-компоненты. Наибольшие дискуссии вызвал раздел о соблюдении или несоблюдении требований корпоративного законодательства.

"Мы точно хотим дать старт корпоративной отчётности в широком смысле, начиная с ESG-отчётности в машиночитаемом формате", - сказала Абашеева.

Машиночитаемый формат (например, XBRL) – это елей на душу всех аналитиков: сейчас все многостраничные документы от десятков компаний приходится читать вручную, никакие ChatGPT и Grok с задачей толком не справляются.

Обязательство публиковать нефинансовую отчётность в России касается довольно узкого пула компаний с листингом первых двух уровней на Московской бирже — это положение самой площадки, введённое в прошлом году.

На государственном уровне обязательной ESG-отчётности в России нет — такая новация долгие годы разрабатывалась, но в итоге с учётом геополитических и экономических кризисов от неё решено было отказаться. Сейчас — ставка на добровольность.

При этом единого стандарта нефинансовых раскрытий в стране нет. Одновременно существуют стандарт раскрытий и методические рекомендации от Минэкономразвития, рекомендации ЦБ РФ, требования Московской биржи, а также международные стандарты GRI, SASB, ISSB и прочие, прочие.

Параллельно государство разрабатывает другой трек — ЭКГ-отчётности, "суверенного ESG", как иногда его называют: аналога ESG-стандартов с большим упором на региональный бизнес и уже заточенного под выдачу "плюшек" от федеральных и региональных властей

#Стандарты

👍 ESG World

29.04.202517:17

❓ Виноваты ли ВИЭ в блэкауте в Испании?

Короткий ответ, который @esgworld собрал по итогам анализа многочисленных источников: нет, напрямую не виноваты. Но косвенно повлияли на ситуацию.

Катаклизм показал, что при высоком проникновении ВИЭ критически важно обеспечить техническую адаптацию сетевой инфраструктуры — особенно в части управления инерцией, избытками мощности и автоматикой отключений.

📍 Что произошло?

В понедельник, 28 апреля, в течение 5 секунд в энергосистеме Пиренейского полуострова произошёл каскад отключений, который привёл к крупнейшему в истории Испании блэкауту, затронувшему десятки миллионов человек.

События развивались так:

🔹 Отключился юго-западный кластер испанской энергосети.

🔹 Разорвались межсистемные связи с Францией — линии электропередачи не выдержали перегрузки.

🔹 Лавинообразно отключались ВИЭ-генераторы, включая крупные солнечные и ветровые станции, действовавшие по протоколам автоматики.

В результате — десятки миллионов потребителей без электроснабжения, сбои в транспорте, связи и логистике в Испании и Португалии.

По оценке Red Eléctrica, это была серия коротких, но критических осцилляций в потоках активной мощности.

Их точная причина до сих пор официально не установлена. Версии кибератаки, физического повреждения оборудования или ошибок автоматики рассматриваются, но не подтверждены.

📍 Структура генерации на момент аварии:

Солнце: ~18,5 ГВт (59%),

Ветер: ~3,7 ГВт (12%),

Атом: ~3,3 ГВт (11%),

Газ: ~1,6 ГВт (5%).

Общий баланс указывает на переизбыток генерации — выработка превышала потребление примерно на треть. В такой ситуации система особенно чувствительна к нарушениям межсетевых связей и резким частотным колебаниям.

📍 Что сделало аварию возможной?

Одна из ключевых первопричин — низкая моментальная инерция системы.

При доминировании солнечной и ветровой генерации система теряет инерцию из-за снижения доли традиционной генерации с вращающимися машинами (ТЭС и АЭС). Это лишает систему способности поглощать колебания частоты и замедлять развитие нештатных ситуаций.

В условиях недостаточной инерции и слабой автоматической стабилизации сеть оказалась неспособна сдержать флуктуации. Сработала защита, отключившая все основные типы генерации.

📍 Стоимость аварии

По предварительным оценкам, экономический ущерб от блэкаута может превысить €1 млрд, не считая косвенных потерь в логистике, авиации и сфере услуг.

📍 ВИЭ: не причина...

По данным Red Eléctrica, отключение ВИЭ произошло вследствие частотного сбоя, а не стало его источником.

Fundación Renovables подчёркивает: высокая доля ВИЭ не спровоцировала аварию — причины носят сетевой, а не генерационный характер.

Премьер-министр Испании Педро Санчес назвал обвинения в адрес ВИЭ "спекуляциями, не соответствующими техническим данным".

Больше того, солнечные и гидроэлектростанции стали первыми источниками, которые стали запускать заново для восстановления системы после сбоя. АЭС и ТЭС, как и положено по протоколам безопасности, запускались последними.

📍 ...но условие. Системные выводы

Нет, ВИЭ не стали прямой причиной блэкаута. Но они — косвенный фактор, без которого инцидент вряд ли развился бы столь масштабно.

Высокая доля генерации из солнца и ветра требует иной философии управления сетью. Испанская энергосистема уже сейчас работает в условиях низкой инерции, минимального участия вращающихся машин и высокой волатильности генерации.

Это предъявляет особые требования к архитектуре и управлению энергосетями, посему требуется новая инфраструктура и цифровая логика управления:

🔹 системы управления инерцией;

🔹 быстрая компенсация отклонений частоты;

🔹 интеллектуальные алгоритмы отключения генерации;

🔹 широкое внедрение виртуальных синхронных машин (VSM), инерционных накопителей и батарейных ферм как элементов первичного и вторичного резерва.

Межсетевые связи — критический фактор. ЧП показало, насколько чувствительны межсистемные соединения (в частности, между Францией и Испанией) к внезапным дисбалансам в генерации и нагрузке.

Устойчивость этих узлов — не роскошь, а условие безопасности

#Разбор #ВИЭ

👍 ESG World

Короткий ответ, который @esgworld собрал по итогам анализа многочисленных источников: нет, напрямую не виноваты. Но косвенно повлияли на ситуацию.

Катаклизм показал, что при высоком проникновении ВИЭ критически важно обеспечить техническую адаптацию сетевой инфраструктуры — особенно в части управления инерцией, избытками мощности и автоматикой отключений.

📍 Что произошло?

В понедельник, 28 апреля, в течение 5 секунд в энергосистеме Пиренейского полуострова произошёл каскад отключений, который привёл к крупнейшему в истории Испании блэкауту, затронувшему десятки миллионов человек.

События развивались так:

🔹 Отключился юго-западный кластер испанской энергосети.

🔹 Разорвались межсистемные связи с Францией — линии электропередачи не выдержали перегрузки.

🔹 Лавинообразно отключались ВИЭ-генераторы, включая крупные солнечные и ветровые станции, действовавшие по протоколам автоматики.

В результате — десятки миллионов потребителей без электроснабжения, сбои в транспорте, связи и логистике в Испании и Португалии.

По оценке Red Eléctrica, это была серия коротких, но критических осцилляций в потоках активной мощности.

Их точная причина до сих пор официально не установлена. Версии кибератаки, физического повреждения оборудования или ошибок автоматики рассматриваются, но не подтверждены.

📍 Структура генерации на момент аварии:

Солнце: ~18,5 ГВт (59%),

Ветер: ~3,7 ГВт (12%),

Атом: ~3,3 ГВт (11%),

Газ: ~1,6 ГВт (5%).

Общий баланс указывает на переизбыток генерации — выработка превышала потребление примерно на треть. В такой ситуации система особенно чувствительна к нарушениям межсетевых связей и резким частотным колебаниям.

📍 Что сделало аварию возможной?

Одна из ключевых первопричин — низкая моментальная инерция системы.

При доминировании солнечной и ветровой генерации система теряет инерцию из-за снижения доли традиционной генерации с вращающимися машинами (ТЭС и АЭС). Это лишает систему способности поглощать колебания частоты и замедлять развитие нештатных ситуаций.

В условиях недостаточной инерции и слабой автоматической стабилизации сеть оказалась неспособна сдержать флуктуации. Сработала защита, отключившая все основные типы генерации.

📍 Стоимость аварии

По предварительным оценкам, экономический ущерб от блэкаута может превысить €1 млрд, не считая косвенных потерь в логистике, авиации и сфере услуг.

📍 ВИЭ: не причина...

По данным Red Eléctrica, отключение ВИЭ произошло вследствие частотного сбоя, а не стало его источником.

Fundación Renovables подчёркивает: высокая доля ВИЭ не спровоцировала аварию — причины носят сетевой, а не генерационный характер.

Премьер-министр Испании Педро Санчес назвал обвинения в адрес ВИЭ "спекуляциями, не соответствующими техническим данным".

Больше того, солнечные и гидроэлектростанции стали первыми источниками, которые стали запускать заново для восстановления системы после сбоя. АЭС и ТЭС, как и положено по протоколам безопасности, запускались последними.

📍 ...но условие. Системные выводы

Нет, ВИЭ не стали прямой причиной блэкаута. Но они — косвенный фактор, без которого инцидент вряд ли развился бы столь масштабно.

Высокая доля генерации из солнца и ветра требует иной философии управления сетью. Испанская энергосистема уже сейчас работает в условиях низкой инерции, минимального участия вращающихся машин и высокой волатильности генерации.

Это предъявляет особые требования к архитектуре и управлению энергосетями, посему требуется новая инфраструктура и цифровая логика управления:

🔹 системы управления инерцией;

🔹 быстрая компенсация отклонений частоты;

🔹 интеллектуальные алгоритмы отключения генерации;

🔹 широкое внедрение виртуальных синхронных машин (VSM), инерционных накопителей и батарейных ферм как элементов первичного и вторичного резерва.

Межсетевые связи — критический фактор. ЧП показало, насколько чувствительны межсистемные соединения (в частности, между Францией и Испанией) к внезапным дисбалансам в генерации и нагрузке.

Устойчивость этих узлов — не роскошь, а условие безопасности

#Разбор #ВИЭ

👍 ESG World

19.05.202506:01

Улавливание углекислого газа звучит как магия: поставил установку — и выбросов как не бывало: специальные "пылесосы" вытягивают CO₂ прямо из печной трубы завода, после чего запечатывают где-нибудь под землёй.

На деле это инженерная реальность с очень весомым ценником. Настолько весомым, что даже к 2030 году с учётом масштабирования CCS/CCUS, как ожидает МЭА, будет улавливать лишь 430 Мт CO₂ в год, <1% всей антропогенной эмиссии.

Согласно докладу Global CCS Institute, для типовой установки на основе MEA (моноэтаноламина), улавливающей 90% CO₂ из дымовых газов, каждая тонна углекислого газа обходится в $77,26 — это стоимость захваченного CO₂ (Cost of CO₂ Captured), куда входят капитальные и операционные затраты.

И это не окончательная сумма.

🔹 Во-первых, улавливание CO₂ — не безуглеродный процесс: сама установка потребляет пар и электричество, выбрасывая CO₂. Поэтому для климатического анализа важнее другая метрика — стоимость выбросов, которых удалось избежать (Cost of CO₂ Avoided).

Она априори выше стоимости захваченного CO₂. Скажем, на 10% — такие данные приводятся в одном из примеров. Хотя отнюдь не для каждого проекта метрика высчитывается или публикуется. Да и для многих проектов стоимость захваченного CO₂ — величина неаудированная, приходится верить на слово.

🔹 Во-вторых, в зависимости от конкретной технологии CCS-CCUS, масштаба проекта, отрасли, региона и других параметров стоимость может сильно варьироваться: от $30 и ниже (угольная Tuticorin CCU, Индия) до $150 и выше (планируемая к вводу водородная Air Products Louisiana Blue Hydrogen, США).

Хотя зачастую улавливание углекислого газа выступает частью комплексного процесса, как в случае с производством голубого водорода, и неотделимо от стоимости всей операции. Поэтому луизианские $150 могут отражать не только захват CO₂.

🔹 В-третьих, улавливание CO₂ — только первый, пусть и самый дорогой, этап. Дальше газ нужно как-то транспортировать, через длинную трубу или же тут же, на месте, в подземную скважину. Или в цистерны/контейнеры, которые нужно загрузить на поезд или судно. Это ещё 20-30% и выше к затратам.

Наконец, третий этап — хранение. CO₂ нужно разместить глубоко под землёй, убедившись, что в разумные сроки он не начнёт просачиваться обратно в атмосферу. Этот этап, очевидно, тоже не бесплатный, хотя в докладе технико-экономического анализа по нему не приводится.

Итого. По очень усреднённому сценарию каждая тонна углекислого газа при нынешнем уровне развития технологий легко может обходиться в $100 и выше.

С масштабированием проектов эта сумма будет снижаться — но, видимо, не настолько, чтобы CCS/CCUS стал экономически обоснован для всех и вся.

Если, конечно, не обложить бизнес углеродным налогом по $100 😉

#Доклады #Технологии

👍 ESG World

На деле это инженерная реальность с очень весомым ценником. Настолько весомым, что даже к 2030 году с учётом масштабирования CCS/CCUS, как ожидает МЭА, будет улавливать лишь 430 Мт CO₂ в год, <1% всей антропогенной эмиссии.

Согласно докладу Global CCS Institute, для типовой установки на основе MEA (моноэтаноламина), улавливающей 90% CO₂ из дымовых газов, каждая тонна углекислого газа обходится в $77,26 — это стоимость захваченного CO₂ (Cost of CO₂ Captured), куда входят капитальные и операционные затраты.

И это не окончательная сумма.

🔹 Во-первых, улавливание CO₂ — не безуглеродный процесс: сама установка потребляет пар и электричество, выбрасывая CO₂. Поэтому для климатического анализа важнее другая метрика — стоимость выбросов, которых удалось избежать (Cost of CO₂ Avoided).

Она априори выше стоимости захваченного CO₂. Скажем, на 10% — такие данные приводятся в одном из примеров. Хотя отнюдь не для каждого проекта метрика высчитывается или публикуется. Да и для многих проектов стоимость захваченного CO₂ — величина неаудированная, приходится верить на слово.

🔹 Во-вторых, в зависимости от конкретной технологии CCS-CCUS, масштаба проекта, отрасли, региона и других параметров стоимость может сильно варьироваться: от $30 и ниже (угольная Tuticorin CCU, Индия) до $150 и выше (планируемая к вводу водородная Air Products Louisiana Blue Hydrogen, США).

Хотя зачастую улавливание углекислого газа выступает частью комплексного процесса, как в случае с производством голубого водорода, и неотделимо от стоимости всей операции. Поэтому луизианские $150 могут отражать не только захват CO₂.

🔹 В-третьих, улавливание CO₂ — только первый, пусть и самый дорогой, этап. Дальше газ нужно как-то транспортировать, через длинную трубу или же тут же, на месте, в подземную скважину. Или в цистерны/контейнеры, которые нужно загрузить на поезд или судно. Это ещё 20-30% и выше к затратам.

Наконец, третий этап — хранение. CO₂ нужно разместить глубоко под землёй, убедившись, что в разумные сроки он не начнёт просачиваться обратно в атмосферу. Этот этап, очевидно, тоже не бесплатный, хотя в докладе технико-экономического анализа по нему не приводится.

Итого. По очень усреднённому сценарию каждая тонна углекислого газа при нынешнем уровне развития технологий легко может обходиться в $100 и выше.

С масштабированием проектов эта сумма будет снижаться — но, видимо, не настолько, чтобы CCS/CCUS стал экономически обоснован для всех и вся.

Если, конечно, не обложить бизнес углеродным налогом по $100 😉

#Доклады #Технологии

👍 ESG World

Кайра бөлүшүлгөн: 🌿Ecooilgas

🌿Ecooilgas

13.05.202516:57

Регулируемые организации уже не те…

❌Постановление Правительства от 14.03.2022 N 355, которое устанавливало порядок отнесения организаций к регулируемым, утратило силу с 1 января 2025 года. Кто же будет отчитываться о выбросах парниковых газов в 2025 году?

📜Раньше было установлено, что с 2025 года отчётность должны подавать организации, выбросы ПГ которых за отчетный период (2024 г) составили более 50 тыс т СО2-экв. И определялась эта величина с помощью усредненных коэффициентов, которые были приведены в этом же ПП 355.

🤷🏻♀️Но когда организации выполняли расчет выбросов по приказу Минприроды 371, то результат получался у некоторых больше предельного значения (50 тыс), у некоторых меньше. Кому тогда в итоге надо было отчитываться? Вопросов было много, сводились они к «а чем в итоге руководствоваться при отнесении к регулируемой?», «а не оштрафуют ли?», «а если мы там проходим как регулируемая, а тут нет?» и т.д.

⚠️Проект постановления Правительства РФ о критериях отнесения юридических лиц и индивидуальных предпринимателей к регулируемым организациям сейчас разрабатывается Министерством экономического развития России.

✅Теперь подход унифицировали: для того, чтобы определить, сколько на предприятии выбросов ПГ, отчитываться ли о выбросах, надо посчитать выбросы с использованием приказа Минприроды 371, без всяких усредненно-приближенных коэффициентов.

✅Кроме этого, чтобы перечень был более «закрытым», сделали некоторую отсылку к объектам НВОС: к регулируемым организациям относятся те, которые имеют объекты НВОС не ниже III категории, а также относятся к определенным ОКВЭДам, обозначенным в том же проекте.

👌🏼Ждём официального опубликования и готовимся считать по методике Минприроды.

Жить стало лучше, жить стало веселее.

❌Постановление Правительства от 14.03.2022 N 355, которое устанавливало порядок отнесения организаций к регулируемым, утратило силу с 1 января 2025 года. Кто же будет отчитываться о выбросах парниковых газов в 2025 году?

📜Раньше было установлено, что с 2025 года отчётность должны подавать организации, выбросы ПГ которых за отчетный период (2024 г) составили более 50 тыс т СО2-экв. И определялась эта величина с помощью усредненных коэффициентов, которые были приведены в этом же ПП 355.

🤷🏻♀️Но когда организации выполняли расчет выбросов по приказу Минприроды 371, то результат получался у некоторых больше предельного значения (50 тыс), у некоторых меньше. Кому тогда в итоге надо было отчитываться? Вопросов было много, сводились они к «а чем в итоге руководствоваться при отнесении к регулируемой?», «а не оштрафуют ли?», «а если мы там проходим как регулируемая, а тут нет?» и т.д.

⚠️Проект постановления Правительства РФ о критериях отнесения юридических лиц и индивидуальных предпринимателей к регулируемым организациям сейчас разрабатывается Министерством экономического развития России.

✅Теперь подход унифицировали: для того, чтобы определить, сколько на предприятии выбросов ПГ, отчитываться ли о выбросах, надо посчитать выбросы с использованием приказа Минприроды 371, без всяких усредненно-приближенных коэффициентов.

✅Кроме этого, чтобы перечень был более «закрытым», сделали некоторую отсылку к объектам НВОС: к регулируемым организациям относятся те, которые имеют объекты НВОС не ниже III категории, а также относятся к определенным ОКВЭДам, обозначенным в том же проекте.

👌🏼Ждём официального опубликования и готовимся считать по методике Минприроды.

Жить стало лучше, жить стало веселее.

30.04.202508:36

"ESG-стратегия у вас есть. А план на случай коллапса экосистем?"

Разговор о биоразнообразии бизнес часто воспринимает как "где-то там" — проблема заповедников, учёных и ООН. Не моя проблема.

Всемирный экономический форум (ВЭФ) в свежем докладе напоминает: больше половины мировой экономики напрямую зависит от состояния природы.

И обесценивание природных активов — это не сюжет для тревожных репортажей, а вполне прикладной риск для множества компаний.

По горячим следам нового руководства от ВЭФ @esgworld собрал, как российским компаниям встраивать тему природы в свою работу — без паники, но и не откладывая в долгий ящик.

Хотя гайд ВЭФ адресован прежде всего финансовым институтам, его подходы легко адаптируются и к реальному сектору — особенно если вы управляете рисками и планируете инвестиции вдолгую

📍 Шаг 1. Понять, как именно ваша компания зависит от природы

Первый шаг — не "спасти планету", а разобраться, какие именно экосистемные услуги критичны для вашего бизнеса.

▪️ Производство воды?

▪️ Опыляемые культуры?

▪️ Здоровые леса?

Пока это звучит абстрактно, но ВЭФ советует привязать биоразнообразие к понятным бизнес-сущностям: продуктам, процессам, цепочкам поставок, операциям.

Что сделать на практике: провести быструю "скрининговую" оценку зависимости и воздействия на природу по ключевым бизнес-линиям. Даже простая карта рисков даст фору 90% конкурентов.

📍 Шаг 2. Включить природные риски в стратегию управления

Упомянуть природные риски в ESG-отчёте — уже хорошее начало. Но если ваш бизнес действительно зависит от природы, эти риски должны быть встроены в полноценную систему управления рисками, а не оставаться галочкой в разделе существенных тем.

▪️ Засуха → перебои в поставках?

▪️ Снижение популяций опылителей → падение урожайности?

Что сделать на практике: внести ключевые природные риски в Enterprise Risk Management. Связать их с финансовыми метриками и сценарному анализу — будет проще аргументировать инвесторам и банкам, зачем вообще этим заниматься.

📍 Шаг 3. Инвестировать в природу так же, как в оборудование

Биоразнообразие — это не только про избежание потерь, но и про создание стоимости. Восстановление экосистем, устойчивое землепользование, природно-климатические проекты, проекты в области биоразнообразия становятся новым активом.

Что сделать на практике: рассмотреть пилотный проект по восстановлению экосистем, подробнее @esgworld об ассортименте решений писал вот тут. Особенно если работаете в сельском хозяйстве, горно-добывающем деле, строительстве или недвижимости — ВЭФ считает, что эти сферы особо уязвимыми от экосистемных услуг.

Экосистемные услуги — это всё то, что делает для нас природа: очищает воду, опыляет растения, регулирует климат, защищает от наводнений. ВЭФ предлагает взглянуть на это не как на "фон", а как на настоящие бизнес-функции.

По оценке ВЭФ, переход к "природо-позитивной экономике" может открыть бизнес-возможности на сумму $10,1 трлн в год уже к 2030 году. Иными словами, это примерно десятая часть всего мирового ВВП и в 6 раз больше ВВП России.

📍 Шаг 4. Найти союзников на рынке

Попытки в одиночку переписать правила игры — путь долгий и дорогой. Биоразнообразие — подходящая тема для отраслевых альянсов, стандартов и партнёрств. В России тематика биоразнообразия обсуждается, в частности, в рамках Национального ESG Альянса.

Что сделать на практике: присмотреться к национальным и международным объединениям в области биоразнообразия и рабочим группам TNFD. Даже базовый обмен данными и методиками может дать сильное конкурентное преимущество.

📍 Вывод. Инвестиции в природу — как водится, не только тренд, но и реальная бизнес-возможность, по оценке Всемирного экономического форума.

К 2030 году рынок природных решений может вырасти до $10,1 трлн в год. Для компаний, которые не смогут адаптироваться, природные риски обернутся дополнительными убытками.

А у остальных есть шанс не только купировать риски, но и заработать ☝️

#Доклады #Био #Риски

👍 ESG World

21.04.202507:04

❓ Оценка социального воздействия – нужна ли она компаниям?

Бизнесы вкладывают миллионы в социальные и благотворительные проекты, но как измерить реальные изменения, которые они приносят?

ESG-отчёты пестрят цифрами: построили школу, отремонтировали больницу, поддержали сотню семей. Что стоит за этими фактами на самом деле?

О важности качественной оценки социального воздействия в колонке для @esgworld рассуждает Юлия Ходорова, директор фонда "Культура благотворительности" @bfcube:

Канал фонда "Культура благотворительности" @bfcube — это аналитика тенденций в благотворительности от экспертов с 20-летним опытом и разборы инструментов управления социальным воздействием 👈

#Экспертиза #Social

👍 ESG World

Бизнесы вкладывают миллионы в социальные и благотворительные проекты, но как измерить реальные изменения, которые они приносят?

ESG-отчёты пестрят цифрами: построили школу, отремонтировали больницу, поддержали сотню семей. Что стоит за этими фактами на самом деле?

О важности качественной оценки социального воздействия в колонке для @esgworld рассуждает Юлия Ходорова, директор фонда "Культура благотворительности" @bfcube:

Компании тратят довольно много ресурсов и усилий на социальные или благотворительные программы. В большинстве отчётов ESG соответствующие разделы содержат перечень усилий компании по улучшению жизни сообществ, сотрудников и других групп.

Чаще всего информация представлена в виде перечислений проектов и мероприятий, содержит количественные оценки и суммы вложенных средств. В современном подходе к оценке это называется оценка "вкладов" и "продуктов", то есть описание деятельности.

А что, собственно, могут понять представители местных сообществ из этого отчёта?

Компания потратила несколько десятков (а то и сотен) миллионов рублей на восстановление больницы или строительство школы, на поддержку детей в трудной ситуации и пр.

Возникает вопроc: вы построили школу в удалённом поселке, что это изменило?

За скобками этого большого проекта оказывается самое важное – изменения в жизни людей. Благодаря новой школе дети из удаленного поселка больше не идут каждое утро в метель 5 км до школы.

Старшеклассники не покинут родительский дом, потому что теперь есть набор в 10-й класс в местной школе. Новое оборудование вдохновит молодых учителей остаться работать в школе и делать интересные уроки.

Родители не будут переезжать в город, потому что теперь учить детей можно рядом с домом. И ещё очень многое меняется в жизни большого числа людей и организаций. Но в отчёте это будет зашифровано в одной строке – "построили новую школу за N млн рублей".

Современный подход к оценке социального воздействия строится на принципах вовлечения стейкхолдеров в оценку и анализе существенных изменений в жизни людей, в том числе тех, которые случатся в долгосрочной перспективе.

В более сложном варианте анализируется степень влияния программы на эти результаты, проводится монетизация созданных социальных ценностей (не путать с оценкой экономической эффективности).

Существует также "прогнозный" подход к оценке, когда ещё на этапе планирования проекта анализируются ожидаемые изменения в жизни стейкхолдеров. Вариант проекты корректируется на основе данных такого анализа.

Какие плюсы возникают для компаний при проведении глубокой оценки воздействия?

📍 Возможность говорить о результатах на языке, понятном людям, больше поводов для коммуникаций.

📍 Транслируется причастность к реальным проблемам сообществ.

📍 Детальная оценка помогает формулировать аргументы и ориентиры при взаимодействии с местными сообществами, активистами, НКО, социальными организациями.

📍 Компания будет выделяться более прогрессивным подходом среди других участников рынка.

📍 Компания может отслеживать изменения в сообществах в динамике, в долгосрочной перспективе.

Так стоит ли ограничиваться сухими цифрами, когда можно показать настоящие истории изменений?

Социальные инвестиции — не просто строчки в отчете, а реальные судьбы людей. По крайней мере, такими они должны быть.

Переход от оценки затрат к анализу воздействия позволяет не только повысить доверие к компании, но и по-настоящему понять ценность своих проектов для общества.

Готовы ли вы изменить подход к оценке социальных инициатив в своей компании?

Канал фонда "Культура благотворительности" @bfcube — это аналитика тенденций в благотворительности от экспертов с 20-летним опытом и разборы инструментов управления социальным воздействием 👈

#Экспертиза #Social

👍 ESG World

Кайра бөлүшүлгөн: Выживут только ОЦП

Выживут только ОЦП

14.05.202515:07

Канцлер Германии призвал ЕС отменить Директиву CSDDD

Что? Да! Новое правительство Германии продолжает свою «борьбу с бюрократией» путем отказа от законов в сфере ESG регулирования. Почти месяц назад правительство ФРГ отменило внутренний Закон о должной осмотрительности в цепочках поставок, действовавший с 2023 г.

Ожидалось, что после перерыва, в первую очередь, для бизнеса, страна все же примет общеевропейскую директиву, которая итак была отодвинута на год в рамках пакета законов Омнибус.

Теперь же новый канцлер Фридрих Мерц заявил, что директива должна быть не отложена, а вовсе отменена. "Отсрочка - это в лучшем случае первый шаг", - сказал он во время своего первого визита в Брюссель. Он подтвердил, что Германия отменит свой собственный закон о цепочках поставок, который был согласован правительством Меркель, и выразил надежду, что Евросоюз также отменит Директиву CSDDD.

Напомним, директива CSDDD, принятая в 2024 году, обязывает компании, находящиеся под юрисдикцией стран-членов ЕС, проводить комплексную проверку соблюдения прав человека и охраны окружающей среды по всей цепочке поставок. Это центральный элемент ESG повестки главы Европейской комиссии Урсулы фон дер Ляйен.

Заявление Мерца ставит Германию - крупнейшую экономику ЕС - в противоречие между соблюдением стандартов в области климата и прав человека и поддержанием экономической конкурентоспособности на развивающемся глобальном рынке. Вероятно, он намерен возглавить активное движение за смягчение или отмену правил ESG, которые считаются слишком ограничительными для европейского бизнеса.

🧩 Выживут только ОЦП

Что? Да! Новое правительство Германии продолжает свою «борьбу с бюрократией» путем отказа от законов в сфере ESG регулирования. Почти месяц назад правительство ФРГ отменило внутренний Закон о должной осмотрительности в цепочках поставок, действовавший с 2023 г.

Ожидалось, что после перерыва, в первую очередь, для бизнеса, страна все же примет общеевропейскую директиву, которая итак была отодвинута на год в рамках пакета законов Омнибус.

Теперь же новый канцлер Фридрих Мерц заявил, что директива должна быть не отложена, а вовсе отменена. "Отсрочка - это в лучшем случае первый шаг", - сказал он во время своего первого визита в Брюссель. Он подтвердил, что Германия отменит свой собственный закон о цепочках поставок, который был согласован правительством Меркель, и выразил надежду, что Евросоюз также отменит Директиву CSDDD.

Напомним, директива CSDDD, принятая в 2024 году, обязывает компании, находящиеся под юрисдикцией стран-членов ЕС, проводить комплексную проверку соблюдения прав человека и охраны окружающей среды по всей цепочке поставок. Это центральный элемент ESG повестки главы Европейской комиссии Урсулы фон дер Ляйен.

Заявление Мерца ставит Германию - крупнейшую экономику ЕС - в противоречие между соблюдением стандартов в области климата и прав человека и поддержанием экономической конкурентоспособности на развивающемся глобальном рынке. Вероятно, он намерен возглавить активное движение за смягчение или отмену правил ESG, которые считаются слишком ограничительными для европейского бизнеса.

🧩 Выживут только ОЦП

Кайра бөлүшүлгөн: Michael Yulkin

Michael Yulkin

19.05.202506:57

Цена $77 или даже $100 за тонну СО2-экв. не должна никого пугать. Ясно, что при нынешних ценах на продукцию и энергию никакой декарбонизации не получится, потому что эти цены не включают в себя ущерб от выбросов ПГ в атмосферу. А в экономике то, что не имеет цены, в расчет не принимается. Попытки оценить ущерб от выбросов ПГ предпринимаются давно. Первым это начал делать Уильям Нордхаус еще 50 лет назад. Кстати, за это он и получил Нобелевскую премию по экономике. Сегодня его принято критиковать за то, что он насчитал мало. В качестве альтернативы приводят оценку настоящей цены выбросов - ultimately cost of carbon. Она составляет порядка $100 k за тонну. Но для практических нужд используют другую цену, а именно цену перехода. Ее в свое время рассчитал другой нобелевский лауреат по экономике - Джозеф Стиглиц. У него получилось порядка $100 за тонну. Но вообще, для каждого сценария перехода (траектории сокращения выбросов ПГ) цена будет своя. Для некоторых сценариев она уже даже сосчитана. Другой вопрос - как эту цену применять. Ее можно применять со знаком «плюс». В этом случае эмитент должен платить за свои выбросы. Но можно применять и со знаком «минус». В этом случае общество готово доплачивать тому, кто развивает низкоуглеродные виды деятельности и/или технологии, помогая избавится от выбросов. В идеале оба эти механизма должны работать в связке, поддеривая и дополняя друг друга. 👇

15.05.202506:02

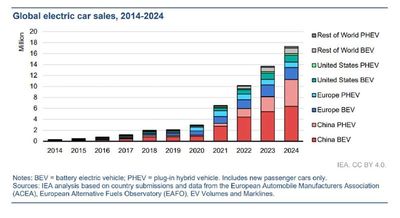

Мировой рынок электромобилей побил рекорд: что бы ни говорили скептики, в 2024-м доля EV в продажах новых автомобилей впервые превысила 20%, а через 5 лет вырастет до 40% и выше.

В Китае — главном рынке сбыта и одновременно главной стране-производителе EV — это уже произошло. Такие данные приводятся в свежем докладе МЭА — но, как говорится, цифры хорошие, а вопросы ещё лучше.

Да, электромобили больше не нишевая технология и не "подающий надежду тренд" — это самый быстрорастущий сегмент глобального автопрома. Но это не означает, что переход на EV будет априори климатически эффективным.

Одна сторона медали 🥇

🔹 Китай — локомотив перехода: в 2024 году Китай обеспечил 60% мировых продаж EV (включая легковые и коммерческие авто). На его дорогах уже в 10 раз больше EV, чем в США. Компании вроде BYD выпускают по 3 млн EV за год — против 1,8 млн у Tesla. 7 из 10 EV, сходящих с конвейера в мире, производятся в КНР.

🔹 Цены снижаются: в Китае медианная цена EV снизилась до $24 тыс — на $700 меньше, чем у аналога с ДВС. EV становятся доступнее благодаря падению цен на батареи, конкуренции и масштабированию производства, но динамика по регионам разнится. В КНР и США цены снизились на 3-10%, в ФРГ — выросли.

🔹 Больше моделей, больше выбора: в 2024 году на рынке было более 660 моделей EV — против 120 в 2018-м. Особенно быстро растёт предложение в сегменте SUV, занимающем половину продаж новых автомобилей в мире. Ожидается рост доли недорогих моделей — около 60% анонсированных моделей с известной ценой выйдут дешевле $30 тыс.

🔹 Батареи дешевеют: средняя цена на аккумуляторы снизилась до $139 за кВт·ч — на 14% ниже, чем за год до этого. Прогноз на 2030 год — падение до $75, что сделает электромобили конкурентоспособными без субсидий в большинстве стран. А субсидии в том или ином виде — и это факт — действительно тот самый "тайный костыль" сферы.

Другая сторона медали 🥉

🔹 География ограничена: EV концентрируются в узкой группе стран. 95% всех продаж EV пока приходится на Китай, Европу и США. В остальном мире — Африка, Латинская Америка, Юго-Восточная Азия (за исключением Китая) — доля EV в продажах едва превышает 2%, а в большинстве стран — меньше 1%. Россия в их числе. Причины — цены и нехватка зарядок;

🔹 Стагнация в США и Европе: в ЕС продажи электромобилей остались на уровне 2,8 млн единиц — первый случай отсутствия роста за десятилетие. Стагнация. В США — 1,4 млн (+40%), но за счёт агрессивного дисконта. Впоследствии продажи начали замедляться, и к 2026 году рынок может достичь плато при текущей динамике отмены стимулов.

🔹 Устойчивость под вопросом: на 5 стран приходится более 80% мирового производства лития. Кобальт — на 70% добывается в Демократической Республике Конго. ESG-профили этих стран вызывают вопросы у регуляторов и инвесторов: нарушения прав человека, детский труд, отсутствие транспарентности. Прямо как в том меме.

🔹 Энергомикс — слон в комнате: в Индии и Южной Африке более 70% электроэнергии генерируется из угля. В Китае, несмотря на рост возобновляемых источников энергии, уголь всё ещё покрывает более 60% потребления. Электромобиль, подключённый к "грязной" розетке, — новая форма старого углеродного следа. Подробнее @esgworld писал об этом тут.

И тем не менее — прогресс очевиден. Особенно для Китая, ставшего абсолютным технологическим лидером в этом и других "чистых" секторах — и зарабатывающего на них миллиарды ежегодно, причём отнюдь не только в Азии и Европе.

@Esgworld недавно убедился в этом в Узбекистане: в Ташкенте, Бухаре, Самарканде на порядок выросло число EV, в частности китайских BYD. С 2023 года страна отменила пошлины на импорт EV, запустила субсидии для такси и установщиков зарядок, привлекла инвесторов.

Локальная революция "электричек" случилась

#Доклады #Электро

👍 ESG World

В Китае — главном рынке сбыта и одновременно главной стране-производителе EV — это уже произошло. Такие данные приводятся в свежем докладе МЭА — но, как говорится, цифры хорошие, а вопросы ещё лучше.

Да, электромобили больше не нишевая технология и не "подающий надежду тренд" — это самый быстрорастущий сегмент глобального автопрома. Но это не означает, что переход на EV будет априори климатически эффективным.

Одна сторона медали 🥇

🔹 Китай — локомотив перехода: в 2024 году Китай обеспечил 60% мировых продаж EV (включая легковые и коммерческие авто). На его дорогах уже в 10 раз больше EV, чем в США. Компании вроде BYD выпускают по 3 млн EV за год — против 1,8 млн у Tesla. 7 из 10 EV, сходящих с конвейера в мире, производятся в КНР.

🔹 Цены снижаются: в Китае медианная цена EV снизилась до $24 тыс — на $700 меньше, чем у аналога с ДВС. EV становятся доступнее благодаря падению цен на батареи, конкуренции и масштабированию производства, но динамика по регионам разнится. В КНР и США цены снизились на 3-10%, в ФРГ — выросли.

🔹 Больше моделей, больше выбора: в 2024 году на рынке было более 660 моделей EV — против 120 в 2018-м. Особенно быстро растёт предложение в сегменте SUV, занимающем половину продаж новых автомобилей в мире. Ожидается рост доли недорогих моделей — около 60% анонсированных моделей с известной ценой выйдут дешевле $30 тыс.

🔹 Батареи дешевеют: средняя цена на аккумуляторы снизилась до $139 за кВт·ч — на 14% ниже, чем за год до этого. Прогноз на 2030 год — падение до $75, что сделает электромобили конкурентоспособными без субсидий в большинстве стран. А субсидии в том или ином виде — и это факт — действительно тот самый "тайный костыль" сферы.

Другая сторона медали 🥉

🔹 География ограничена: EV концентрируются в узкой группе стран. 95% всех продаж EV пока приходится на Китай, Европу и США. В остальном мире — Африка, Латинская Америка, Юго-Восточная Азия (за исключением Китая) — доля EV в продажах едва превышает 2%, а в большинстве стран — меньше 1%. Россия в их числе. Причины — цены и нехватка зарядок;

🔹 Стагнация в США и Европе: в ЕС продажи электромобилей остались на уровне 2,8 млн единиц — первый случай отсутствия роста за десятилетие. Стагнация. В США — 1,4 млн (+40%), но за счёт агрессивного дисконта. Впоследствии продажи начали замедляться, и к 2026 году рынок может достичь плато при текущей динамике отмены стимулов.

🔹 Устойчивость под вопросом: на 5 стран приходится более 80% мирового производства лития. Кобальт — на 70% добывается в Демократической Республике Конго. ESG-профили этих стран вызывают вопросы у регуляторов и инвесторов: нарушения прав человека, детский труд, отсутствие транспарентности. Прямо как в том меме.

🔹 Энергомикс — слон в комнате: в Индии и Южной Африке более 70% электроэнергии генерируется из угля. В Китае, несмотря на рост возобновляемых источников энергии, уголь всё ещё покрывает более 60% потребления. Электромобиль, подключённый к "грязной" розетке, — новая форма старого углеродного следа. Подробнее @esgworld писал об этом тут.

И тем не менее — прогресс очевиден. Особенно для Китая, ставшего абсолютным технологическим лидером в этом и других "чистых" секторах — и зарабатывающего на них миллиарды ежегодно, причём отнюдь не только в Азии и Европе.

@Esgworld недавно убедился в этом в Узбекистане: в Ташкенте, Бухаре, Самарканде на порядок выросло число EV, в частности китайских BYD. С 2023 года страна отменила пошлины на импорт EV, запустила субсидии для такси и установщиков зарядок, привлекла инвесторов.

Локальная революция "электричек" случилась

#Доклады #Электро

👍 ESG World

05.05.202507:23

Сравните: по данным недавнего опроса ВЦИОМ, только 23% россиян считают глобальное потепление серьёзной угрозой.

Молодёжь — в три раза чувствительнее к теме, чем средний обыватель. Причём молодые люди не просто тревожатся, а стараются действовать на личном уровне:

📍 19,6% экономят электричество,

📍 17,9% минимизируют использование пластика,

📍 17,4% стараются не садиться за руль без повода.

Почему так мало, спросите вы? Остальные 80% что, ничего не делают? Вероятно, многие молодые люди не думают, что от их усилий вообще что-то зависит. И в этом ключ к пониманию настроений.

С точки зрения ESG-повестки любопытен следующий нюанс. Только 8,4% студентов считают, что бизнес должен играть роль в решении климатической проблемы. Остальные возлагают основные надежды на международные организации и власть, а чаще — только на самих себя.

Но в целом российская молодёжь довольно пессимистична: лишь 35% считают, что всё решаемо в случае правильного подхода к митигации и адаптации. Хотя, как уже очевидно, климат точно изменится — вопрос только в масштабе изменений.

А что за границей? Судя по масштабному исследованию 2021 года, 70% молодых людей из разных стран "очень" или "крайне" обеспокоены изменением климата, особенно в развивающихся странах типа Индии и Филиппин, а также в Европе.

В другом международном опросе 2023 года указано, что изменение климата неизменно входит в тройку главных проблем молодёжи разных стран с 2016 года, наряду с бедностью и безработицей. А в некоторых странах типа Шри-Ланки потепление воспринимается как проблема №1.

Почти все молодые люди во всём мире уверены, что изменение климата надо преподавать в школах, говорится в докладе ООН от того же 2023-го. А 72% декларируют вовлечённость в климатическое движение — не "хотят" или "собираются", а уже.

Что общего у российской и зарубежной молодёжи?

Они одинаково обеспокоены, чувствуют личную ответственность, хотят участвовать в решении проблемы.

И при этом — одинаково разочарованы в институтах. Не верят, что "взрослые/старшие справятся". Пессимизм глобальный.

А в чём различия?

🔹 Во-первых, в России меньше веры в коллективные усилия и особенно в бизнес — ESG-повестка здесь пока меньше воспринимается молодёжью как зона реального влияния.

🔹 Во-вторых, за рубежом выше вовлечённость через институты: НКО, университеты, активистские движения. В России меньше институциональных мостов для включения в повестку.

🔹 В-третьих, в России ниже вовлечённость на индивидуальном уровне: по опросу "ВузЭкоФест", не более 20% студентов переходят от тревоги к действиям (хотя наверняка де-факто доля выше). За рубежом таких в 3–4 раза больше.

Молодёжь в конце концов — не просто объект ESG-коммуникаций: это голос будущего. И если он звучит скептически в сторону бизнеса — возможно, стоит слушать внимательнее ☝️

#Доклады

👍 ESG World

Молодёжь — в три раза чувствительнее к теме, чем средний обыватель. Причём молодые люди не просто тревожатся, а стараются действовать на личном уровне:

📍 19,6% экономят электричество,

📍 17,9% минимизируют использование пластика,

📍 17,4% стараются не садиться за руль без повода.

Почему так мало, спросите вы? Остальные 80% что, ничего не делают? Вероятно, многие молодые люди не думают, что от их усилий вообще что-то зависит. И в этом ключ к пониманию настроений.

С точки зрения ESG-повестки любопытен следующий нюанс. Только 8,4% студентов считают, что бизнес должен играть роль в решении климатической проблемы. Остальные возлагают основные надежды на международные организации и власть, а чаще — только на самих себя.

Но в целом российская молодёжь довольно пессимистична: лишь 35% считают, что всё решаемо в случае правильного подхода к митигации и адаптации. Хотя, как уже очевидно, климат точно изменится — вопрос только в масштабе изменений.

А что за границей? Судя по масштабному исследованию 2021 года, 70% молодых людей из разных стран "очень" или "крайне" обеспокоены изменением климата, особенно в развивающихся странах типа Индии и Филиппин, а также в Европе.

В другом международном опросе 2023 года указано, что изменение климата неизменно входит в тройку главных проблем молодёжи разных стран с 2016 года, наряду с бедностью и безработицей. А в некоторых странах типа Шри-Ланки потепление воспринимается как проблема №1.

Почти все молодые люди во всём мире уверены, что изменение климата надо преподавать в школах, говорится в докладе ООН от того же 2023-го. А 72% декларируют вовлечённость в климатическое движение — не "хотят" или "собираются", а уже.

Что общего у российской и зарубежной молодёжи?

Они одинаково обеспокоены, чувствуют личную ответственность, хотят участвовать в решении проблемы.

И при этом — одинаково разочарованы в институтах. Не верят, что "взрослые/старшие справятся". Пессимизм глобальный.

А в чём различия?

🔹 Во-первых, в России меньше веры в коллективные усилия и особенно в бизнес — ESG-повестка здесь пока меньше воспринимается молодёжью как зона реального влияния.

🔹 Во-вторых, за рубежом выше вовлечённость через институты: НКО, университеты, активистские движения. В России меньше институциональных мостов для включения в повестку.

🔹 В-третьих, в России ниже вовлечённость на индивидуальном уровне: по опросу "ВузЭкоФест", не более 20% студентов переходят от тревоги к действиям (хотя наверняка де-факто доля выше). За рубежом таких в 3–4 раза больше.

Молодёжь в конце концов — не просто объект ESG-коммуникаций: это голос будущего. И если он звучит скептически в сторону бизнеса — возможно, стоит слушать внимательнее ☝️

#Доклады

👍 ESG World

Көбүрөөк функцияларды ачуу үчүн кириңиз.