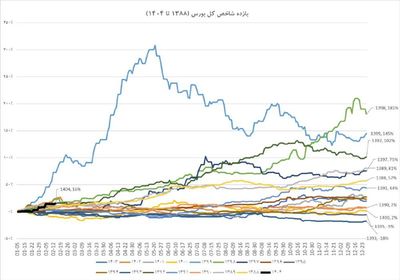

پاراگراف

تحلیل و ارزشگذاری سهام

مهدی رضایتی

@m_rezaayat

مهدی رضایتی

@m_rezaayat

TGlist rating

0

0

TypePublic

Verification

Not verifiedTrust

Not trustedLocationІран

LanguageOther

Channel creation dateMay 08, 2025

Added to TGlist

Sep 24, 2024Records

10.04.202515:29

10.4KSubscribers28.02.202523:59

200Citation index08.05.202506:11

11.7KAverage views per post31.05.202523:59

11.7KAverage views per ad post06.03.202518:22

17.85%ER13.05.202510:49

114.09%ERRReposted from: گاراژ ــ مهدی تدینی

گاراژ ــ مهدی تدینی

28.04.202522:21

«ما وجدان زندۀ قربانیانیم»

حالا درسته که ما اطلاعات لازم رو برای نظر دادن نداریم، اما دو روزه از دیدن تصاویر مرگ و درد و رنج هموطنانمون متأسف و اندوهگینیم. سوادش رو نداریم، ولی عقل که داریم. اتفاقی که در بندرعباس افتاد انفجار مهیبی بود. مشخص بود که این انفجار در پی آتشسوزی رخ داد.

انفجاری که رخ داد نشون میده یک مادۀ انفجاری بسیار خطرناک در اونجا به مقدار زیاد در کانتینرها وجود داشته. آیا مادهای که قابلیت انفجاری چنین شدیدی داره جاش در بین کالاهای دیگهست؟ یعنی نباید فرقی بین چنین محمولهای با مثلاً محمولۀ لاستیک و شیشه و اسباببازی باشه؟

اون آدمهایی که امروز گفته شد اجسادشون قابل شناسایی نیست خبر داشتند که در فاصلۀ چند قدمی چنین مادۀ خطرناکی دارن راه میرن؟ ما بیسواد، بیاطلاع و ناآگاه! لطفاً در این باره برامون توضیح بدید و روشنمون کنید که آیا در نگهداری محمولهها پروتکل امنیتی وجود نداره؟ یا اینکه وجود داشته و رعایت نشده. فرقی بین مادۀ قابل اشتعال و مادۀ قابل انفجار وجود نداره؟ اگر قضیه صرفاً یک آتشسوزی بود، قطعاً اینقدر کشته و زخمی بر جا نمیموند، اون انفجار باعث غافلگیری و مرگ قربانیان شد.

ما وجدان زندۀ اون عزیزانی هستیم که مثل هر روز با هزار آرزو رفتند سر کار و امروز خانوادهشون باید تست دیانای بده تا اونها رو شناسایی کنند. این رانندهها، کارگرها و کارمندان شریفی که از بین رفتند قربانی چی شدند؟

@Garajetadayoni | گاراژ

حالا درسته که ما اطلاعات لازم رو برای نظر دادن نداریم، اما دو روزه از دیدن تصاویر مرگ و درد و رنج هموطنانمون متأسف و اندوهگینیم. سوادش رو نداریم، ولی عقل که داریم. اتفاقی که در بندرعباس افتاد انفجار مهیبی بود. مشخص بود که این انفجار در پی آتشسوزی رخ داد.

انفجاری که رخ داد نشون میده یک مادۀ انفجاری بسیار خطرناک در اونجا به مقدار زیاد در کانتینرها وجود داشته. آیا مادهای که قابلیت انفجاری چنین شدیدی داره جاش در بین کالاهای دیگهست؟ یعنی نباید فرقی بین چنین محمولهای با مثلاً محمولۀ لاستیک و شیشه و اسباببازی باشه؟

اون آدمهایی که امروز گفته شد اجسادشون قابل شناسایی نیست خبر داشتند که در فاصلۀ چند قدمی چنین مادۀ خطرناکی دارن راه میرن؟ ما بیسواد، بیاطلاع و ناآگاه! لطفاً در این باره برامون توضیح بدید و روشنمون کنید که آیا در نگهداری محمولهها پروتکل امنیتی وجود نداره؟ یا اینکه وجود داشته و رعایت نشده. فرقی بین مادۀ قابل اشتعال و مادۀ قابل انفجار وجود نداره؟ اگر قضیه صرفاً یک آتشسوزی بود، قطعاً اینقدر کشته و زخمی بر جا نمیموند، اون انفجار باعث غافلگیری و مرگ قربانیان شد.

ما وجدان زندۀ اون عزیزانی هستیم که مثل هر روز با هزار آرزو رفتند سر کار و امروز خانوادهشون باید تست دیانای بده تا اونها رو شناسایی کنند. این رانندهها، کارگرها و کارمندان شریفی که از بین رفتند قربانی چی شدند؟

@Garajetadayoni | گاراژ

13.05.202506:40

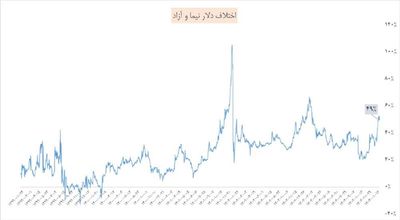

متوسط قیمت سهام

متوسط قیمت سهام (شاخص قیمت هم وزن) در آستانه سقف تاریخی قرار دارد. سقف تاریخی این شاخص اردیبهشت 1402 است نه مرداد 99 .

@rezayatee

متوسط قیمت سهام (شاخص قیمت هم وزن) در آستانه سقف تاریخی قرار دارد. سقف تاریخی این شاخص اردیبهشت 1402 است نه مرداد 99 .

@rezayatee

03.05.202507:27

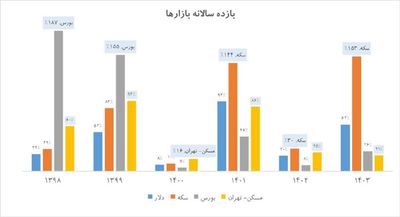

بازده 40 روز 1404

سال 1404 در 40 روز اول در حالیکه انتظار زیادی از آن نمیرفت، رتبه چهارم بازدهی در 16 سال گذشته را داشته است.

بالاترین بازده مربوط به سال 99 است که 73 درصد در 40 روز ثبت کرده است.

بجز سال 1402 ، معمولا سالی که یک آغاز خوب داشته است عملکرد سالانه قابل قبولی را هم به ثبت رسانده است.

@rezayatee

سال 1404 در 40 روز اول در حالیکه انتظار زیادی از آن نمیرفت، رتبه چهارم بازدهی در 16 سال گذشته را داشته است.

بالاترین بازده مربوط به سال 99 است که 73 درصد در 40 روز ثبت کرده است.

بجز سال 1402 ، معمولا سالی که یک آغاز خوب داشته است عملکرد سالانه قابل قبولی را هم به ثبت رسانده است.

@rezayatee

06.05.202511:45

برق در بورس انرژی

▪️متوسط ماهانه قیمت برق نیروگاههای گازی در بورس انرژی

#نیروگاه #قیمتبرق

@rezayatee

▪️متوسط ماهانه قیمت برق نیروگاههای گازی در بورس انرژی

#نیروگاه #قیمتبرق

@rezayatee

Log in to unlock more functionality.