📚 Доказательное Инвестирование

Канал о рациональном подходе к инвестированию.

По рекламе: @Blossom_Agency_Tg

Связь лично – ТОЛЬКО тут: @invest_science

Ютуб: https://youtube.com/@invest_science

РКН: https://knd.gov.ru/license?id=677fa6234e740947be1eebab®istryType=bloggersPermission

По рекламе: @Blossom_Agency_Tg

Связь лично – ТОЛЬКО тут: @invest_science

Ютуб: https://youtube.com/@invest_science

РКН: https://knd.gov.ru/license?id=677fa6234e740947be1eebab®istryType=bloggersPermission

TGlist rating

0

0

TypePublic

Verification

Not verifiedTrust

Not trustedLocationРосія

LanguageOther

Channel creation dateOct 08, 2021

Added to TGlist

Feb 09, 2025Linked chat

Чат Доказательного Инвестирования

731

Records

16.05.202512:40

36.5KSubscribers13.02.202523:59

100Citation index10.02.202512:39

10.8KAverage views per post11.02.202510:21

10.8KAverage views per ad post02.03.202512:41

15.95%ER10.02.202512:39

32.03%ERR

17.05.202511:31

Российские "заменители Ютуба" сами себя не прорекламируют, поэтому нужно купить ферму ботов, чтобы они у меня в комментариях на YouTube спамили о том, какая их платформа замечательная и как туда все бегут, роняя тапки. Комментарии на скриншоте появились с разницей в несколько минут.

Никаких претензий к тем, кому надоело использовать средства обхода блокировок для просмотра YouTube, как и к тем, кто дублирует видео на другие площадки, но сам подход к рекламе просто потрясающий. Достойно уважения – сразу видно, хороший продукт 💪

Никаких претензий к тем, кому надоело использовать средства обхода блокировок для просмотра YouTube, как и к тем, кто дублирует видео на другие площадки, но сам подход к рекламе просто потрясающий. Достойно уважения – сразу видно, хороший продукт 💪

19.04.202513:02

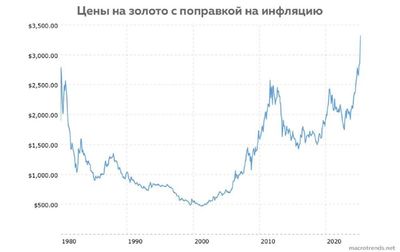

Золото наконец-то достигло исторического максимума с поправкой на инфляцию!

Только вдумайтесь: потребовалось 45 лет, чтобы стоимость унции металла достигла тех же значений, которые наблюдались в 1980 году, если делать поправку на инфляцию в США.

Если сегодня вы покупаете золото, то при повторении такого же негативного сценария вы можете до 2070 года ждать получения реальной прибыли!

Это связано в том числе с тем, что золото не генерирует никакой денежный поток, не создаёт прибыль и не имеет положительную реальную ожидаемую доходность, в отличие от акций и облигаций. Золото используется лишь в качестве дополнения для диверсификации, защиты от некоторых рисков и в качестве финансового резерва, не зависящего напрямую от государства.

Только вдумайтесь: потребовалось 45 лет, чтобы стоимость унции металла достигла тех же значений, которые наблюдались в 1980 году, если делать поправку на инфляцию в США.

Если сегодня вы покупаете золото, то при повторении такого же негативного сценария вы можете до 2070 года ждать получения реальной прибыли!

Это связано в том числе с тем, что золото не генерирует никакой денежный поток, не создаёт прибыль и не имеет положительную реальную ожидаемую доходность, в отличие от акций и облигаций. Золото используется лишь в качестве дополнения для диверсификации, защиты от некоторых рисков и в качестве финансового резерва, не зависящего напрямую от государства.

02.05.202511:05

Кто я?

Меня зовут Антон Воробьев. Я автор крупнейшего русскоязычного YouTube-канала о пассивном инвестировании — «Доказательное инвестирование».

Как я пришёл в сферу инвестиций?

До 2016 года я занимался мелким предпринимательством. В частности, был администратором крупных ВК-сообществ развлекательной и научно-популярной тематики, зарабатывая в основном на размещении рекламы. Благодаря этому и другим небольшим бизнесам я никогда не работал в найме — всегда стремился быть независимым, параллельно наращивая капитал с целью жить на пассивный доход.

Хотя сейчас я не являюсь большим сторонником вложений в криптовалюту, мне повезло познакомиться с биткоином в 2016 году — ещё до его массовой популяризации. Инвестировав на сравнительно раннем этапе, я смог сформировать стартовый капитал в несколько миллионов рублей. Возникла необходимость распорядиться этими деньгами разумно — так я и пришёл на фондовый рынок. С тех пор основой моего портфеля стал широкий рынок акций всего мира, благодаря чему я смог не только сохранить капитал, но и увеличил его в несколько раз.

На своём канале я также рассказываю о преимуществах недвижимости, облигаций и других классов активов, которые помогают эффективно сохранять и приумножать деньги. Вкладываю преимущественно в мировые рынки, частично - в российский.

Чего я хочу?

Цель моего блога — популяризация разумного подхода к инвестициям и управлению личными финансами. Я продвигаю научный подход: отказ от спекуляций и трейдинга, ставка на долгосрочную стратегию и широкую диверсификацию с учётом вашего риск-профиля. Я часто опираюсь на математику, статистику и анализ. Если вам нравятся цифры — наверняка вам будет интересно и на моём канале.

Кроме того, мой канал позволяет научиться создавать капитал для любых долгосрочных финансовых целей – без сложных стратегий, без навыков торговли на бирже, без попыток предсказать будущее.

Моя главная личная финансовая цель — сформировать достаточный капитал для жизни на пассивный доход. Это резервный план на случай снижения моего основного дохода. Я инвестирую большую часть прибыли, которую приносит блог, и надеюсь, что уже в ближайшее время смогу накопить сумму, равную 25-30 моим годовым расходам, чего будет достаточно для жизни с капитала.

Подписывайтесь, здесь интересно!

Меня зовут Антон Воробьев. Я автор крупнейшего русскоязычного YouTube-канала о пассивном инвестировании — «Доказательное инвестирование».

Как я пришёл в сферу инвестиций?

До 2016 года я занимался мелким предпринимательством. В частности, был администратором крупных ВК-сообществ развлекательной и научно-популярной тематики, зарабатывая в основном на размещении рекламы. Благодаря этому и другим небольшим бизнесам я никогда не работал в найме — всегда стремился быть независимым, параллельно наращивая капитал с целью жить на пассивный доход.

Хотя сейчас я не являюсь большим сторонником вложений в криптовалюту, мне повезло познакомиться с биткоином в 2016 году — ещё до его массовой популяризации. Инвестировав на сравнительно раннем этапе, я смог сформировать стартовый капитал в несколько миллионов рублей. Возникла необходимость распорядиться этими деньгами разумно — так я и пришёл на фондовый рынок. С тех пор основой моего портфеля стал широкий рынок акций всего мира, благодаря чему я смог не только сохранить капитал, но и увеличил его в несколько раз.

На своём канале я также рассказываю о преимуществах недвижимости, облигаций и других классов активов, которые помогают эффективно сохранять и приумножать деньги. Вкладываю преимущественно в мировые рынки, частично - в российский.

Чего я хочу?

Цель моего блога — популяризация разумного подхода к инвестициям и управлению личными финансами. Я продвигаю научный подход: отказ от спекуляций и трейдинга, ставка на долгосрочную стратегию и широкую диверсификацию с учётом вашего риск-профиля. Я часто опираюсь на математику, статистику и анализ. Если вам нравятся цифры — наверняка вам будет интересно и на моём канале.

Кроме того, мой канал позволяет научиться создавать капитал для любых долгосрочных финансовых целей – без сложных стратегий, без навыков торговли на бирже, без попыток предсказать будущее.

Моя главная личная финансовая цель — сформировать достаточный капитал для жизни на пассивный доход. Это резервный план на случай снижения моего основного дохода. Я инвестирую большую часть прибыли, которую приносит блог, и надеюсь, что уже в ближайшее время смогу накопить сумму, равную 25-30 моим годовым расходам, чего будет достаточно для жизни с капитала.

Подписывайтесь, здесь интересно!

06.05.202510:04

Самые продолжительные периоды отрицательной реальной доходности акций и облигаций в разных странах.

Интересные наблюдения:

– Во всех рассмотренных странах периоды реальных убытков по облигациям оказались более продолжительными, чем по акциям.

– Ни одной стране не удалось избежать как минимум 15-летнего периода отрицательной реальной доходности по акциям. С облигациями всё ещё хуже, поскольку доходность по ним ниже и зачастую не дотягивает до уровня инфляции.

– Даже глобальный портфель акций мог показывать реальную доходность ниже инфляции на протяжении 22 лет.

– А аналогичный портфель облигаций — целых 82 года!

Тем не менее, несмотря на столь длительные убыточные периоды, акции и облигации почти всех стран в долгосрочной перспективе принесли отличную реальную прибыль. Когда ваш инвестиционный портфель показывает отрицательную динамику на протяжении нескольких лет, стоит помнить, что это абсолютно нормально – рынок не сломался. Главное, чтобы не сломались вы!

@invest_science_channel

Источник: DMS Database

Интересные наблюдения:

– Во всех рассмотренных странах периоды реальных убытков по облигациям оказались более продолжительными, чем по акциям.

– Ни одной стране не удалось избежать как минимум 15-летнего периода отрицательной реальной доходности по акциям. С облигациями всё ещё хуже, поскольку доходность по ним ниже и зачастую не дотягивает до уровня инфляции.

– Даже глобальный портфель акций мог показывать реальную доходность ниже инфляции на протяжении 22 лет.

– А аналогичный портфель облигаций — целых 82 года!

Тем не менее, несмотря на столь длительные убыточные периоды, акции и облигации почти всех стран в долгосрочной перспективе принесли отличную реальную прибыль. Когда ваш инвестиционный портфель показывает отрицательную динамику на протяжении нескольких лет, стоит помнить, что это абсолютно нормально – рынок не сломался. Главное, чтобы не сломались вы!

@invest_science_channel

Источник: DMS Database

28.04.202515:05

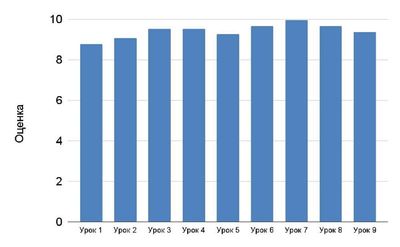

Выше всех ожиданий!

Подошёл к завершению первый поток моего курса, и невозможно переоценить, насколько позитивный фидбек я получил от участников. Ещё не все завершили его полностью, не было персональных созвонов, но я невероятно рад, что люди оценили те старания и пользу, которые я вложил в этот продукт.

Благодарю первых покупателей за доверие. За всё время вы поставили 192 оценки урокам, а средний балл составил 9.37 - феноменальный результат! Средние оценки каждого урока есть на прикреплённом изображении.

Публикую некоторые отзывы:

Высокие оценки и позитивные отзывы связаны со многими факторами: опора на множество источников данных, большое количество статистики, логичное построение структуры программы благодаря работе с профессионалами, дополнительные материалы, подробные ответы на возникающие вопросы.

В общем, результат даже превысил мои ожидания!

Подошёл к завершению первый поток моего курса, и невозможно переоценить, насколько позитивный фидбек я получил от участников. Ещё не все завершили его полностью, не было персональных созвонов, но я невероятно рад, что люди оценили те старания и пользу, которые я вложил в этот продукт.

Благодарю первых покупателей за доверие. За всё время вы поставили 192 оценки урокам, а средний балл составил 9.37 - феноменальный результат! Средние оценки каждого урока есть на прикреплённом изображении.

Публикую некоторые отзывы:

Без воды, изложена самая суть. Понятно и доходчиво. Хороший русский язык. Есть дополнительные материалы.

Очень нравится наличие домашних заданий и конспектов - можно вместо пересмотров одного и того же видео, получить ту же информацию, задействуя иные подходы

Есть некоторые моменты в которых сложно разобраться, но формат созвонов помогает задать уточняющие вопросы. В целом, пока все нравится)

Понравились конкретные практические рекомендации в условиях российских реалий

Очень понравилась наглядность данных

Высокие оценки и позитивные отзывы связаны со многими факторами: опора на множество источников данных, большое количество статистики, логичное построение структуры программы благодаря работе с профессионалами, дополнительные материалы, подробные ответы на возникающие вопросы.

В общем, результат даже превысил мои ожидания!

Log in to unlock more functionality.