Control Space

Канал Романа Пермякова о коммерческом космосе:

- тренды отрасли и анализ рынков

- пуски, спутникостроение, ДЗЗ, спутниковая связь, сервисы

- отчеты о финансовых результатах

- космос в графиках

Придумать что-то вместе и на консультацию: @r_permyakov

- тренды отрасли и анализ рынков

- пуски, спутникостроение, ДЗЗ, спутниковая связь, сервисы

- отчеты о финансовых результатах

- космос в графиках

Придумать что-то вместе и на консультацию: @r_permyakov

TGlist rating

0

0

TypePublic

Verification

Not verifiedTrust

Not trustedLocationРосія

LanguageOther

Channel creation dateJan 07, 2024

Added to TGlist

May 23, 2024Records

16.05.202523:59

789Subscribers14.11.202423:59

100Citation index12.05.202505:46

4.3KAverage views per post20.05.202514:16

0Average views per ad post01.03.202523:59

11.97%ER12.05.202505:46

548.01%ERR

16.05.202505:41

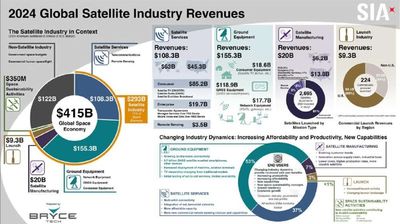

BryceTech совместно с SIA выпустили инфографику состояния коммерческой спутниковой индустрии в 2024

🛰️ Запущено 2 695 коммерческих спутников (-3% к 2023)

💰 Общий объем мировой космической экономики: $415 млрд (+4%), в т.ч.

1️⃣ Госбюджеты на космос и коммерческие пилотируемые программы: $122 млрд (+7%)

2️⃣ Обеспечение устойчивого использования космического пространства (мониторинг космических объектов, обслуживание спутников и т.п.): $0,35 млрд (+17%)

3️⃣ Выручка всех секторов спутниковой индустрии: $293 млрд (+3%), в т.ч:

🚀 Пусковые услуги: $9,3 млрд (+29%)

🛠️ Cпутникостроение: $20 млрд (+16%)

💻 Спутниковые сервисы: $108,3 млрд (-2%), в т.ч.

- ДЗЗ: $3,5 млрд (+9%)

- Телеком сервисы для физлиц: $85,2 млрд (-4%)

- Телеком сервисы для бизнеса: $19,7 млрд (+8%)

📡 Наземная инфраструктура: $155,3 млрд (+3%), в т.ч.

- Навигационные чипы и устройства: $118,9 млрд (+3%)

- Сетевое оборудование: $17,7 млрд (+6%)

- Терминалы и спутниковые тарелки: $18,6 млрд (+2%)

В абсолютных цифрах рост глобальной космической экономики с $400 млрд до $415 млрд за прошедший календарный год сформировался главным образом за счет наращивания государственных космических бюджетов (+$8 млрд), выручки от продажи навигационных устройств и чипов (+$3,4 млрд) и пусковых услуг (+$2,1 млрд)

🛰️ Запущено 2 695 коммерческих спутников (-3% к 2023)

💰 Общий объем мировой космической экономики: $415 млрд (+4%), в т.ч.

1️⃣ Госбюджеты на космос и коммерческие пилотируемые программы: $122 млрд (+7%)

2️⃣ Обеспечение устойчивого использования космического пространства (мониторинг космических объектов, обслуживание спутников и т.п.): $0,35 млрд (+17%)

3️⃣ Выручка всех секторов спутниковой индустрии: $293 млрд (+3%), в т.ч:

🚀 Пусковые услуги: $9,3 млрд (+29%)

🛠️ Cпутникостроение: $20 млрд (+16%)

💻 Спутниковые сервисы: $108,3 млрд (-2%), в т.ч.

- ДЗЗ: $3,5 млрд (+9%)

- Телеком сервисы для физлиц: $85,2 млрд (-4%)

- Телеком сервисы для бизнеса: $19,7 млрд (+8%)

📡 Наземная инфраструктура: $155,3 млрд (+3%), в т.ч.

- Навигационные чипы и устройства: $118,9 млрд (+3%)

- Сетевое оборудование: $17,7 млрд (+6%)

- Терминалы и спутниковые тарелки: $18,6 млрд (+2%)

В абсолютных цифрах рост глобальной космической экономики с $400 млрд до $415 млрд за прошедший календарный год сформировался главным образом за счет наращивания государственных космических бюджетов (+$8 млрд), выручки от продажи навигационных устройств и чипов (+$3,4 млрд) и пусковых услуг (+$2,1 млрд)

05.05.202505:22

Апрельский отчет с динамикой основных финпоказателей публичных космических компаний. Часть 1

✈️ В минусе все старые игроки, кроме L3Harris (+6%), Boeing и Lockheed Martin (по +7%)

🌍 В плюсе все компании сектора ДЗЗ (+1:+20%)

🚀 Максимальный рост капитализации среди секторов – у пусковых услуг (+25%)

🛰 Ниже всех просела спутниковая связь (-10%)

✈️ В минусе все старые игроки, кроме L3Harris (+6%), Boeing и Lockheed Martin (по +7%)

🌍 В плюсе все компании сектора ДЗЗ (+1:+20%)

🚀 Максимальный рост капитализации среди секторов – у пусковых услуг (+25%)

🛰 Ниже всех просела спутниковая связь (-10%)

Log in to unlock more functionality.