بورس اتومات

این کانال توسط رباتها اداره میشود.:)

نمایش بخشی از نتایج پروژههای برنامهنویسی.

سلیمان کرمی

نمایش بخشی از نتایج پروژههای برنامهنویسی.

سلیمان کرمی

TGlist rating

0

0

TypePublic

Verification

Not verifiedTrust

Not trustedLocation

LanguageOther

Channel creation dateFeb 22, 2021

Added to TGlist

Sep 18, 2024Latest posts in group "بورس اتومات"

19.05.202518:34

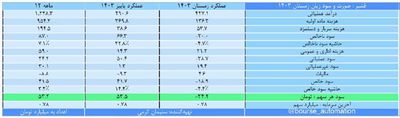

#قشیر

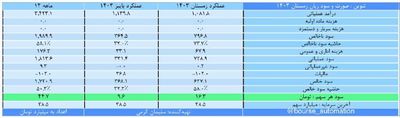

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل قشیر

این شرکت در زمستان 1403 با فروش 427.1 میلیارد تومان سود خالص -18.9 میلیارد تومانی را محقق کرد؛ با سرمایه 78.0 میلیارد تومان موفق به ساخت سود -24.2 تومانی به ازای هر سهم شده است. «قشیر» در پاییز سود خالص 41.7 میلیارد تومانی را با فروش 290.6 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 53.5 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با -4.7 و 22.8 درصد است. ارزش بازار کنونی این سهم 757.0 میلیارد تومان و آخرین معاملات قشیر در قیمت 9680.0 ریال انجام شده است.

@bourse_automation

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل قشیر

این شرکت در زمستان 1403 با فروش 427.1 میلیارد تومان سود خالص -18.9 میلیارد تومانی را محقق کرد؛ با سرمایه 78.0 میلیارد تومان موفق به ساخت سود -24.2 تومانی به ازای هر سهم شده است. «قشیر» در پاییز سود خالص 41.7 میلیارد تومانی را با فروش 290.6 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 53.5 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با -4.7 و 22.8 درصد است. ارزش بازار کنونی این سهم 757.0 میلیارد تومان و آخرین معاملات قشیر در قیمت 9680.0 ریال انجام شده است.

@bourse_automation

17.05.202514:16

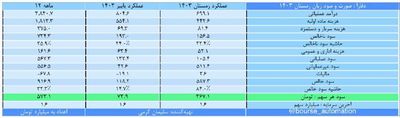

#دفارا

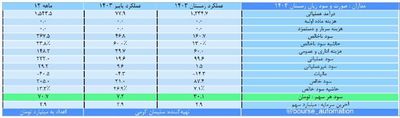

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل دفارا

این شرکت در زمستان 1403 با فروش 699.1 میلیارد تومان سود خالص 587.3 میلیارد تومانی را محقق کرد؛ با سرمایه 160.0 میلیارد تومان موفق به ساخت سود 367.1 تومانی به ازای هر سهم شده است. «دفارا» در پاییز سود خالص 118.2 میلیارد تومانی را با فروش 804.6 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 73.9 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 22.4 و 24.0 درصد است. ارزش بازار کنونی این سهم 5498.0 میلیارد تومان و آخرین معاملات دفارا در قیمت 34340.0 ریال انجام شده است.

@bourse_automation

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل دفارا

این شرکت در زمستان 1403 با فروش 699.1 میلیارد تومان سود خالص 587.3 میلیارد تومانی را محقق کرد؛ با سرمایه 160.0 میلیارد تومان موفق به ساخت سود 367.1 تومانی به ازای هر سهم شده است. «دفارا» در پاییز سود خالص 118.2 میلیارد تومانی را با فروش 804.6 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 73.9 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 22.4 و 24.0 درصد است. ارزش بازار کنونی این سهم 5498.0 میلیارد تومان و آخرین معاملات دفارا در قیمت 34340.0 ریال انجام شده است.

@bourse_automation

17.05.202510:24

یک سوال درباره بلوک سایپا

چون بحث درباره بلوک سایپا داغ شده است. بلوک مدیریتی وساپا و ورنا در سایپا برای فروش گذاشته میشود. حالا کنترل مدیریتی وساپا و ورنا در اختیار سایپا است. اگر شخصی بلوک سایپا را از وساپا و ورنا خریداری کند در واقع به خودش پول داده است. یعنی برای مثال “شرکت الف” بلوک خساپا را خریداری میکند و در ادامه چون مدیریت وساپا و ورنا را در اختیار دارد اجازه تقسیم سود را نداده و پول در واقع دوباره در اختیار خود “شرکت الف” به عنوان دارنده کنترل مدیریتی خساپا، ورنا و وساپا قرار دارد. در واقع اگر معامله نقدی نباشد “شرکت الف” طی این معامله از خودش طلب دارد!

آیا واقعا همین اتفاق رخ میدهد؟

پ.ن: نگارنده هیچ اطلاعی از احتمال وقوع معامله، مشتریان احتمالی، قیمت یا هر موضوع دیگری ندارد و صرفا این سوال ذهن را مشغول کرده است. یا حتی اینکه ایا همین بلوک برای عرضه ارائه خواهد شد یا خیر؟

چون بحث درباره بلوک سایپا داغ شده است. بلوک مدیریتی وساپا و ورنا در سایپا برای فروش گذاشته میشود. حالا کنترل مدیریتی وساپا و ورنا در اختیار سایپا است. اگر شخصی بلوک سایپا را از وساپا و ورنا خریداری کند در واقع به خودش پول داده است. یعنی برای مثال “شرکت الف” بلوک خساپا را خریداری میکند و در ادامه چون مدیریت وساپا و ورنا را در اختیار دارد اجازه تقسیم سود را نداده و پول در واقع دوباره در اختیار خود “شرکت الف” به عنوان دارنده کنترل مدیریتی خساپا، ورنا و وساپا قرار دارد. در واقع اگر معامله نقدی نباشد “شرکت الف” طی این معامله از خودش طلب دارد!

آیا واقعا همین اتفاق رخ میدهد؟

پ.ن: نگارنده هیچ اطلاعی از احتمال وقوع معامله، مشتریان احتمالی، قیمت یا هر موضوع دیگری ندارد و صرفا این سوال ذهن را مشغول کرده است. یا حتی اینکه ایا همین بلوک برای عرضه ارائه خواهد شد یا خیر؟

17.05.202508:27

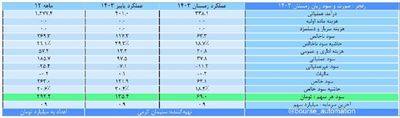

#زفجر

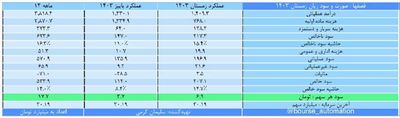

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل زفجر

این شرکت در زمستان 1403 با فروش 338.1 میلیارد تومان سود خالص 62.1 میلیارد تومانی را محقق کرد؛ با سرمایه 90.0 میلیارد تومان موفق به ساخت سود 69.0 تومانی به ازای هر سهم شده است. «زفجر» در پاییز سود خالص 121.9 میلیارد تومانی را با فروش 401.0 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 135.4 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 18.7 و 29.3 درصد است. ارزش بازار کنونی این سهم 2187.0 میلیارد تومان و آخرین معاملات زفجر در قیمت 24000.0 ریال انجام شده است.

@bourse_automation

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل زفجر

این شرکت در زمستان 1403 با فروش 338.1 میلیارد تومان سود خالص 62.1 میلیارد تومانی را محقق کرد؛ با سرمایه 90.0 میلیارد تومان موفق به ساخت سود 69.0 تومانی به ازای هر سهم شده است. «زفجر» در پاییز سود خالص 121.9 میلیارد تومانی را با فروش 401.0 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 135.4 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 18.7 و 29.3 درصد است. ارزش بازار کنونی این سهم 2187.0 میلیارد تومان و آخرین معاملات زفجر در قیمت 24000.0 ریال انجام شده است.

@bourse_automation

17.05.202506:29

مطالب کانال در خصوص سایر سهام دوباره کام برخی را تلخ کرده است. از تمامی عزیزان و همراهان از این بابت عذرخواهی میکنم. اشاره شد طبیعتا تمام تحلیل به مذاق همه نباید خوش آید با این حال هدف اصلا ناراحتی مخاطبین عزیز نبود.

فقط یک سوال ذهن نگارنده را مشغول میکند که آیا تحلیلها مشکل دارد یا موضوع صرفا مخفی کردن واقعیت است؟ اگر تحلیلهای گفتهشده در خصوص سهام مختلف مانند خساپا و خودرو و کالا و حکشتی و حفاری و سایر موارد دارای مشکل است که به جای ابراز خشم میتوان به تحلیلها نقد وارد کرد و اشتباهات را تصحیح کرد. حتی نگارنده با مخفی کردن بخش یا همه واقعیت هم مشکلی ندارد ولی خب بهتر نیست تحلیلهای شما به جای خشم فعلی ارائه شود شاید اینگونه سایرین و حتی نگارنده هم خریدار همان سهم مورد نظر شما بودند و بازدهی پرتفوی شما بیشتر شود؟

فقط یک سوال ذهن نگارنده را مشغول میکند که آیا تحلیلها مشکل دارد یا موضوع صرفا مخفی کردن واقعیت است؟ اگر تحلیلهای گفتهشده در خصوص سهام مختلف مانند خساپا و خودرو و کالا و حکشتی و حفاری و سایر موارد دارای مشکل است که به جای ابراز خشم میتوان به تحلیلها نقد وارد کرد و اشتباهات را تصحیح کرد. حتی نگارنده با مخفی کردن بخش یا همه واقعیت هم مشکلی ندارد ولی خب بهتر نیست تحلیلهای شما به جای خشم فعلی ارائه شود شاید اینگونه سایرین و حتی نگارنده هم خریدار همان سهم مورد نظر شما بودند و بازدهی پرتفوی شما بیشتر شود؟

17.05.202505:46

صف خرید موج

17.05.202505:29

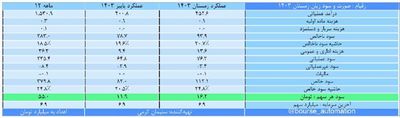

#زقیام

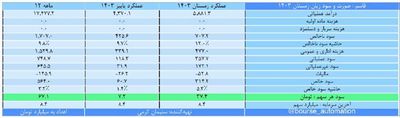

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل زقیام

این شرکت در زمستان 1403 با فروش 452.6 میلیارد تومان سود خالص 112.1 میلیارد تومانی را محقق کرد؛ با سرمایه 690.0 میلیارد تومان موفق به ساخت سود 16.2 تومانی به ازای هر سهم شده است. «زقیام» در پاییز سود خالص 82.0 میلیارد تومانی را با فروش 400.8 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 11.9 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 20.7 و 19.6 درصد است. ارزش بازار کنونی این سهم 3491.0 میلیارد تومان و آخرین معاملات زقیام در قیمت 5010.0 ریال انجام شده است.

@bourse_automation

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل زقیام

این شرکت در زمستان 1403 با فروش 452.6 میلیارد تومان سود خالص 112.1 میلیارد تومانی را محقق کرد؛ با سرمایه 690.0 میلیارد تومان موفق به ساخت سود 16.2 تومانی به ازای هر سهم شده است. «زقیام» در پاییز سود خالص 82.0 میلیارد تومانی را با فروش 400.8 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 11.9 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 20.7 و 19.6 درصد است. ارزش بازار کنونی این سهم 3491.0 میلیارد تومان و آخرین معاملات زقیام در قیمت 5010.0 ریال انجام شده است.

@bourse_automation

16.05.202512:39

اثرات مثبت رفع تحریم بر بورس چیست؟

کدام سهام از رفع تحریمها اثر مثبت میپذیرند؟

اثر رفع تحریم احتمالی از اقتصاد کشور بر بورس تهران از جهات مختلف قابل بررسی است. برخی از تحلیلهای اولیه نگارنده بر اساس بررسیهای هفتههای گذشته به موارد زیر خلاصه میشود.

افت نرخ سود و افزایش قیمت به درآمد شرکتها

با رفع واقعی و سریع تحریمها، احتمالا نرخ سود همگام با افت انتظارات تورمی نزولی شود. تقاضای بالای پول از سمت دولت و بنگاهها در برابر انقباض سنگین بانک مرکزی طبیعتا مانعی سنگین در برابر افت نرخ سود است اما این موارد (عرضه و تقاضای پول) خود تابع شرایط هستند. در این خصوص نمیتوان انتظار داشت رشد نقدینگی به کمتر از ۲۵ تا ۲۰ درصد افت کند، رشد نرخ دلار سالیانه به شدت محدود شود و اما نرخ سود برای مدت زیادی بالا بماند و به نظر انتظارات آتی نرخ فعلی را کاهشی میکند. بر این اساس نگارنده در مطالب قبل به هلدینگهایی که قیمت به سود تقسیمی مناسبی دارند به عنوان گزینه اصلی سرمایهگذاری این روزها اشاره کرد. بازار سهام اگر واقعا رفع تحریم و ارتباط جهان برقرار شود توانایی رشد قیمت به درآمد تا سطوح بورسهای کشورهای در حال توسعه را دارد. بر این اساس نگارنده در سناریو رفع تحریم سهامی که قیمت به سود تقسیمی پایینتری دارند و احتمالا ثبات سودآوری بسیار بالاتری دارند را به بازیهای خطرناک مثل خودرو و خساپا ترجیح میدهد؛ واقعا رویابافی برای خودرو و خساپا با واقعیتها خیلی فاصله دارد. پس سهام شرکتهای سودده با قیمت به درآمد پایین که تقسیم سود خوبی دارند و از ثبات سودآوری مناسبی هم برخوردار هستند از سایر گزینهها جذابتر هستند.

تخفیف اوره صادراتی کاهش مییابد؟

بعضا تخفیفات زیادی در پی تحریم اقتصاد کشور بر کالاهای صادراتی داده میشد. یکی از نمونههای بارز آن اختلاف فاحش قیمت اوره فوب ایران و خاورمیانه است. که بعضا تا ۴۰ یا ۵۰ دلار هم بوده است. اگر واقعا نرخ فوب ایران به فوب خاورمیانه برسد برای ۳۰ دلار افزایش قیمت در پتروشیمی پردیس در یک سال حدود ۹۰ میلیون دلار و با دلار ۷۰ هزار تومانی حدود ۶ هزار میلیارد تومان معادل هزار تومان به ازای هر سهم تفاوت ایجاد میکند.

با محدودیت رشد سودآوری اسمی، باید به دنبال طرحها در شرکتها برای رشد سود واقعی باشید

اگر تحریمها رفع شود شما بعد از انتظار رشد قیمت به درآمد شرکتها باید دنبال طرحهای جذابی باشید که در نبود تحریم میتوانند سریعتر به نتیجه برسند و سود شرکتها را افزایش دهند. در فضای کلان احتمالا با رفع تحریم سرمایهگذاری در پنلهای خورشیدی سرعت بیشتری پیدا میکند و شاید سال بعد شدت ناترازی برق به مراتب کمتر شده باشد. علاقه نگارنده به طرحهای جذاب طلای تاصیکو یا راهاندازی کارخانه دوم شگستر در باشت هم از همینجا شکل میگیرد. برخلاف تصور بسیاری پس از رفع تحریم شما به ندرت شرکتی را پیدا کنید که رشد سود داشته باشد. اینجا دیگر با کاهش شتاب رشد نرخ دلار رشدهای اسمی و تورمی سودآوری محدود میشوند و رشدهای واقعی نیز با اجرای طرحهای مناسب امکانپذیر است. در عین حال از نگاه نگارنده سود برخی از شرکتهای بورسی بعد از رفع تحریم میتواند افت داشته باشد.

سهام بانکی در رفع تحریم واقعی گزینههای جالبی خواهند بود

گرچه از نگاه نگارنده سهام خودرویی (خودرو و خساپا) دیگر جای رشد ندارند و حتی در مواجهه با واقعیتهای رفع تحریم احتمالی ممکن است افت محسوس قیمت سهام را تجربه کنند اثر رفع تحریم بر بانکها بسیار پررنگ است. با خصوصیسازی خودروسازان و رفع قیمتگذاری دستوری، احتمالا تعرفه واردات نیز افت محسوسی داشته باشد و برای نگارنده دور از ذهن است که خودروسازان داخلی حتی با شریک خارجی توان رقابت زیادی با وارداتیها داشته باشند. در مورد بانکها اما اگر بنا بر رفع تحریم و ارتباط با جهان است پل ارتباطی اصلی همین بانکها خواهند بود و احتمالا در میان صنایع بورسی بیشترین نفع را از رفع تحریم واقعی همین بانکها ببرند؛ البته نه همه بانکها و منظور از رفع تحریم واقعی طبیعتا برجام نیست. نگارنده همچنان بر گزینههایی مانند وخاور، وبملت و ونوین در میان گزینههای بانکی موجود تاکید دارد.

فرمول گاز خوراک با کاهش تنگنای مالی دولت منطقی میشود؟

یکی از اتفاقات دیگر در صورت رفع تحریم واقعی کاهش تنگنای مالی دولت است و به این ترتیب میتوان امیدوار بود که با شرکتها مهربانتر باشد. نگارنده حتی امیدوار است در صورت رفع تحریمها دولت از فرمول ناروای محاسبه قیمت گاز خوراک پتروشیمیها بر اساس هابهای اروپایی پا پس بکشد. همچنین باید امیدوار بود با افزایش سرمایهگذاری در بالادست قطعی گاز و برق کاهش پیدا کند.

@bourse_automation

کدام سهام از رفع تحریمها اثر مثبت میپذیرند؟

اثر رفع تحریم احتمالی از اقتصاد کشور بر بورس تهران از جهات مختلف قابل بررسی است. برخی از تحلیلهای اولیه نگارنده بر اساس بررسیهای هفتههای گذشته به موارد زیر خلاصه میشود.

افت نرخ سود و افزایش قیمت به درآمد شرکتها

با رفع واقعی و سریع تحریمها، احتمالا نرخ سود همگام با افت انتظارات تورمی نزولی شود. تقاضای بالای پول از سمت دولت و بنگاهها در برابر انقباض سنگین بانک مرکزی طبیعتا مانعی سنگین در برابر افت نرخ سود است اما این موارد (عرضه و تقاضای پول) خود تابع شرایط هستند. در این خصوص نمیتوان انتظار داشت رشد نقدینگی به کمتر از ۲۵ تا ۲۰ درصد افت کند، رشد نرخ دلار سالیانه به شدت محدود شود و اما نرخ سود برای مدت زیادی بالا بماند و به نظر انتظارات آتی نرخ فعلی را کاهشی میکند. بر این اساس نگارنده در مطالب قبل به هلدینگهایی که قیمت به سود تقسیمی مناسبی دارند به عنوان گزینه اصلی سرمایهگذاری این روزها اشاره کرد. بازار سهام اگر واقعا رفع تحریم و ارتباط جهان برقرار شود توانایی رشد قیمت به درآمد تا سطوح بورسهای کشورهای در حال توسعه را دارد. بر این اساس نگارنده در سناریو رفع تحریم سهامی که قیمت به سود تقسیمی پایینتری دارند و احتمالا ثبات سودآوری بسیار بالاتری دارند را به بازیهای خطرناک مثل خودرو و خساپا ترجیح میدهد؛ واقعا رویابافی برای خودرو و خساپا با واقعیتها خیلی فاصله دارد. پس سهام شرکتهای سودده با قیمت به درآمد پایین که تقسیم سود خوبی دارند و از ثبات سودآوری مناسبی هم برخوردار هستند از سایر گزینهها جذابتر هستند.

تخفیف اوره صادراتی کاهش مییابد؟

بعضا تخفیفات زیادی در پی تحریم اقتصاد کشور بر کالاهای صادراتی داده میشد. یکی از نمونههای بارز آن اختلاف فاحش قیمت اوره فوب ایران و خاورمیانه است. که بعضا تا ۴۰ یا ۵۰ دلار هم بوده است. اگر واقعا نرخ فوب ایران به فوب خاورمیانه برسد برای ۳۰ دلار افزایش قیمت در پتروشیمی پردیس در یک سال حدود ۹۰ میلیون دلار و با دلار ۷۰ هزار تومانی حدود ۶ هزار میلیارد تومان معادل هزار تومان به ازای هر سهم تفاوت ایجاد میکند.

با محدودیت رشد سودآوری اسمی، باید به دنبال طرحها در شرکتها برای رشد سود واقعی باشید

اگر تحریمها رفع شود شما بعد از انتظار رشد قیمت به درآمد شرکتها باید دنبال طرحهای جذابی باشید که در نبود تحریم میتوانند سریعتر به نتیجه برسند و سود شرکتها را افزایش دهند. در فضای کلان احتمالا با رفع تحریم سرمایهگذاری در پنلهای خورشیدی سرعت بیشتری پیدا میکند و شاید سال بعد شدت ناترازی برق به مراتب کمتر شده باشد. علاقه نگارنده به طرحهای جذاب طلای تاصیکو یا راهاندازی کارخانه دوم شگستر در باشت هم از همینجا شکل میگیرد. برخلاف تصور بسیاری پس از رفع تحریم شما به ندرت شرکتی را پیدا کنید که رشد سود داشته باشد. اینجا دیگر با کاهش شتاب رشد نرخ دلار رشدهای اسمی و تورمی سودآوری محدود میشوند و رشدهای واقعی نیز با اجرای طرحهای مناسب امکانپذیر است. در عین حال از نگاه نگارنده سود برخی از شرکتهای بورسی بعد از رفع تحریم میتواند افت داشته باشد.

سهام بانکی در رفع تحریم واقعی گزینههای جالبی خواهند بود

گرچه از نگاه نگارنده سهام خودرویی (خودرو و خساپا) دیگر جای رشد ندارند و حتی در مواجهه با واقعیتهای رفع تحریم احتمالی ممکن است افت محسوس قیمت سهام را تجربه کنند اثر رفع تحریم بر بانکها بسیار پررنگ است. با خصوصیسازی خودروسازان و رفع قیمتگذاری دستوری، احتمالا تعرفه واردات نیز افت محسوسی داشته باشد و برای نگارنده دور از ذهن است که خودروسازان داخلی حتی با شریک خارجی توان رقابت زیادی با وارداتیها داشته باشند. در مورد بانکها اما اگر بنا بر رفع تحریم و ارتباط با جهان است پل ارتباطی اصلی همین بانکها خواهند بود و احتمالا در میان صنایع بورسی بیشترین نفع را از رفع تحریم واقعی همین بانکها ببرند؛ البته نه همه بانکها و منظور از رفع تحریم واقعی طبیعتا برجام نیست. نگارنده همچنان بر گزینههایی مانند وخاور، وبملت و ونوین در میان گزینههای بانکی موجود تاکید دارد.

فرمول گاز خوراک با کاهش تنگنای مالی دولت منطقی میشود؟

یکی از اتفاقات دیگر در صورت رفع تحریم واقعی کاهش تنگنای مالی دولت است و به این ترتیب میتوان امیدوار بود که با شرکتها مهربانتر باشد. نگارنده حتی امیدوار است در صورت رفع تحریمها دولت از فرمول ناروای محاسبه قیمت گاز خوراک پتروشیمیها بر اساس هابهای اروپایی پا پس بکشد. همچنین باید امیدوار بود با افزایش سرمایهگذاری در بالادست قطعی گاز و برق کاهش پیدا کند.

@bourse_automation

15.05.202514:27

#تنوین

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل تنوین

این شرکت در زمستان 1403 با فروش 1,081.8 میلیارد تومان سود خالص 627.1 میلیارد تومانی را محقق کرد؛ با سرمایه 3,850.0 میلیارد تومان موفق به ساخت سود 16.3 تومانی به ازای هر سهم شده است. «تنوین» در پاییز سود خالص 368.1 میلیارد تومانی را با فروش 1,139.8 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 9.6 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 73.7 و 32.0 درصد است. ارزش بازار کنونی این سهم 7319.0 میلیارد تومان و آخرین معاملات تنوین در قیمت 1919.0 ریال انجام شده است.

@bourse_automation

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل تنوین

این شرکت در زمستان 1403 با فروش 1,081.8 میلیارد تومان سود خالص 627.1 میلیارد تومانی را محقق کرد؛ با سرمایه 3,850.0 میلیارد تومان موفق به ساخت سود 16.3 تومانی به ازای هر سهم شده است. «تنوین» در پاییز سود خالص 368.1 میلیارد تومانی را با فروش 1,139.8 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 9.6 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 73.7 و 32.0 درصد است. ارزش بازار کنونی این سهم 7319.0 میلیارد تومان و آخرین معاملات تنوین در قیمت 1919.0 ریال انجام شده است.

@bourse_automation

14.05.202519:04

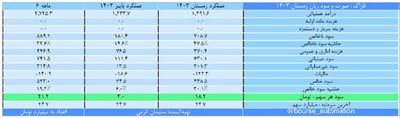

درباره صندوق اهرمی موج فیروزه

۶۰ درصد « موج » در سه روز گذشته معامله شد و هنوز برخی به دنبال خرید سایر صندوقهای اهرمی هستند:). ارزش معاملات موج در سه روز گذشته حدود ۴۲۰۰ میلیارد تومان بود.

این مطلب بنا بود درباره بازار و اثر قطعی برق باشد و ناخواسته با توجه به اتفاقات هفته قبل به سمت موج کشیده شد.

حرف و حدیث همیشگی برای موج پرطرفدار فیروزه

حرف و حدیث درباره صندوق اهرمی موج فیروزه در این هفته زیاد بود؛ همیشه زیاد بوده البته که لطف عزیزان را میرساند:). فقط یک نکته علیالحساب به ذهن نگارنده میرسد، اینکه اگر بنا بود تمام استراتژیهای مد نظر مدیریت پرتفو موج مطرح شود که چنین اختلاف بازدهی فاحشی با سایرین برقرار نبود. کمی شاید باید زمان بیشتری داد تا بتوان بهتر نتیجه همین تصمیم اخیر را قضاوت کرد.

خروج از حکشتی

از طرفی نگارنده با تمام بررسیهای انجام داده درکل نمادهای بازار تاکید دارد پرتفو موج بهترین سهام بازار را شامل میشود. از طرفی اگر موج از سهام خارج میشود طبیعتا نگاه مدیریت پرتفو بر کاهش انتظار بازدهی از سهم مزبور است. برخی علت خروج از حکشتی را جویا میشوند. در این خصوص باید گفت با وجود سود مناسب سال مالی منتهی به خرداد ۱۴۰۴ افت شدید نرخ حمل دریایی میتواند به شدت سود این شرکت را برای سال مالی بعد کاهش دهد که حتی با رفع تحریمها وضعیت بدتر هم شود؛ چون پیش از این نکاتی در این خصوص در این کانال مطرح شده بود لازم بود برای رفع مسئولیت از ادامه مسیر این سهم به این ریسک اشاره کرد (با وجود انتظار زیاد برای تحول در نرخ حمل کشتی اما در برخی از سناریوها احتمال زیان حکشتی در سال مالی بعد مشاهده میشود).

واقعا انتظار نداشته باشید موج، خودرو و خساپا بخرد!

در این میان جالب است که همچنان برخی عنوان میکنند چرا سهامی که همه میخرند خریداری نمیشود که در این خصوص باید دوباره گفت برخی از صنایع ریسکهای بسیار سنگینی ندارند و کاش چنین ریسکهایی وجود نداشت و امکان انتخاب سهام سادهتر بود. در خصوص خساپا و خودرو بارها اشاره شده که فرض کنید یک سال دیگر وضعیت این دو سهم چیست. دیگر بهانه تجدید ارزیابی ندارند و احتمال اینکه میزان زیان انباشته آنها بیشتر شده باشد بسیار بالا است و در چنین وضعیتی واقعا چرا باید چنین سهامی را خرید. اصلا فکر کردهاید نفر بعدی باید با چه امیدی چنین سهمی را از شما بخرد؟! به هر حال چنین ریسکی برای مدیریت موج غیر قابل پذیرش است. یا در قبال فولادیها گرچه مدیریت موج بارها با سرزنش سایرین در یک سال گذشته مواجه شد اما بسیاری حالا عدم رغبت موج به این سهام را متوجه میشوند! نگارنده منتظر گزارشهای سالانه خودرو و خساپا و فولادیها و واکنش بازار به این گزارشها است.

موج به تیم تحلیل خود دلگرم است

در نظر داشته باشید برای موج سهم بزرگ و کوچک ندارد و تمامی سهام به پشتوانه یک تیم تحلیل بسیار قوی لحظهای بررسی میشود ولی نتیجه همان است که در پرتفو موج مشاهده میکنید.

پ.ن: اگر توضیحات در خصوص موج کافی نبود در ادامه هم مطالب بیشتری ارائه خواهد شد.

پ.ن: درباره علت خرید برخی از سهام هم در مطالب بعد گفته خواهد شد گرچه عمده موارد پیش از این در همین کانال گفته شده است.

پ.ن: یک نکته پایانی هر بار موج صدور میزند بسیاری عنوان میکنند که دیدید که چه کار بدی انجام داد و دیگر حباب مثبت نخواهد داشت چند روز نگذشته دوباره موج به اوج خود باز میگردد. فارغ از تحلیلها و قضاوتهای اشتباه در نهایت عملکرد واقعی صندوق در میانمدت مهم است. شرایط بازار یاری کند وضعیت متفاوتی را شاهد خواهیم بود.

پ.ن: در هفته گذشته گویا موج حجم سنگینی از وغدیر، وصندوق و ونوین را خریداری کرده که مانند گذشته استدلال قوی برای این خریدها وجود دارد. مدیریت موج معتقد است این نمادها بیشترین بازدهی را در یک سال آینده خواهند داشت.

پ.ن: نگارنده در موج، وغدیر، وصندوق و ونوین ذینفع است و در حکشتی دیگر ذینفع نیست.

پ.ن: از ۲.۵ میلیارد واحد فعال صندوق اهرمی موج فیروزه حدود ۱.۵ میلیارد واحد در سه روز گذشته معامله شده است؛ ۶۰ درصد از کل صندوق.

@bourse_automation

۶۰ درصد « موج » در سه روز گذشته معامله شد و هنوز برخی به دنبال خرید سایر صندوقهای اهرمی هستند:). ارزش معاملات موج در سه روز گذشته حدود ۴۲۰۰ میلیارد تومان بود.

این مطلب بنا بود درباره بازار و اثر قطعی برق باشد و ناخواسته با توجه به اتفاقات هفته قبل به سمت موج کشیده شد.

حرف و حدیث همیشگی برای موج پرطرفدار فیروزه

حرف و حدیث درباره صندوق اهرمی موج فیروزه در این هفته زیاد بود؛ همیشه زیاد بوده البته که لطف عزیزان را میرساند:). فقط یک نکته علیالحساب به ذهن نگارنده میرسد، اینکه اگر بنا بود تمام استراتژیهای مد نظر مدیریت پرتفو موج مطرح شود که چنین اختلاف بازدهی فاحشی با سایرین برقرار نبود. کمی شاید باید زمان بیشتری داد تا بتوان بهتر نتیجه همین تصمیم اخیر را قضاوت کرد.

خروج از حکشتی

از طرفی نگارنده با تمام بررسیهای انجام داده درکل نمادهای بازار تاکید دارد پرتفو موج بهترین سهام بازار را شامل میشود. از طرفی اگر موج از سهام خارج میشود طبیعتا نگاه مدیریت پرتفو بر کاهش انتظار بازدهی از سهم مزبور است. برخی علت خروج از حکشتی را جویا میشوند. در این خصوص باید گفت با وجود سود مناسب سال مالی منتهی به خرداد ۱۴۰۴ افت شدید نرخ حمل دریایی میتواند به شدت سود این شرکت را برای سال مالی بعد کاهش دهد که حتی با رفع تحریمها وضعیت بدتر هم شود؛ چون پیش از این نکاتی در این خصوص در این کانال مطرح شده بود لازم بود برای رفع مسئولیت از ادامه مسیر این سهم به این ریسک اشاره کرد (با وجود انتظار زیاد برای تحول در نرخ حمل کشتی اما در برخی از سناریوها احتمال زیان حکشتی در سال مالی بعد مشاهده میشود).

واقعا انتظار نداشته باشید موج، خودرو و خساپا بخرد!

در این میان جالب است که همچنان برخی عنوان میکنند چرا سهامی که همه میخرند خریداری نمیشود که در این خصوص باید دوباره گفت برخی از صنایع ریسکهای بسیار سنگینی ندارند و کاش چنین ریسکهایی وجود نداشت و امکان انتخاب سهام سادهتر بود. در خصوص خساپا و خودرو بارها اشاره شده که فرض کنید یک سال دیگر وضعیت این دو سهم چیست. دیگر بهانه تجدید ارزیابی ندارند و احتمال اینکه میزان زیان انباشته آنها بیشتر شده باشد بسیار بالا است و در چنین وضعیتی واقعا چرا باید چنین سهامی را خرید. اصلا فکر کردهاید نفر بعدی باید با چه امیدی چنین سهمی را از شما بخرد؟! به هر حال چنین ریسکی برای مدیریت موج غیر قابل پذیرش است. یا در قبال فولادیها گرچه مدیریت موج بارها با سرزنش سایرین در یک سال گذشته مواجه شد اما بسیاری حالا عدم رغبت موج به این سهام را متوجه میشوند! نگارنده منتظر گزارشهای سالانه خودرو و خساپا و فولادیها و واکنش بازار به این گزارشها است.

موج به تیم تحلیل خود دلگرم است

در نظر داشته باشید برای موج سهم بزرگ و کوچک ندارد و تمامی سهام به پشتوانه یک تیم تحلیل بسیار قوی لحظهای بررسی میشود ولی نتیجه همان است که در پرتفو موج مشاهده میکنید.

پ.ن: اگر توضیحات در خصوص موج کافی نبود در ادامه هم مطالب بیشتری ارائه خواهد شد.

پ.ن: درباره علت خرید برخی از سهام هم در مطالب بعد گفته خواهد شد گرچه عمده موارد پیش از این در همین کانال گفته شده است.

پ.ن: یک نکته پایانی هر بار موج صدور میزند بسیاری عنوان میکنند که دیدید که چه کار بدی انجام داد و دیگر حباب مثبت نخواهد داشت چند روز نگذشته دوباره موج به اوج خود باز میگردد. فارغ از تحلیلها و قضاوتهای اشتباه در نهایت عملکرد واقعی صندوق در میانمدت مهم است. شرایط بازار یاری کند وضعیت متفاوتی را شاهد خواهیم بود.

پ.ن: در هفته گذشته گویا موج حجم سنگینی از وغدیر، وصندوق و ونوین را خریداری کرده که مانند گذشته استدلال قوی برای این خریدها وجود دارد. مدیریت موج معتقد است این نمادها بیشترین بازدهی را در یک سال آینده خواهند داشت.

پ.ن: نگارنده در موج، وغدیر، وصندوق و ونوین ذینفع است و در حکشتی دیگر ذینفع نیست.

پ.ن: از ۲.۵ میلیارد واحد فعال صندوق اهرمی موج فیروزه حدود ۱.۵ میلیارد واحد در سه روز گذشته معامله شده است؛ ۶۰ درصد از کل صندوق.

@bourse_automation

13.05.202510:11

#مداران

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل مداران

این شرکت در زمستان 1403 با فروش 1,234.7 میلیارد تومان سود خالص 87.4 میلیارد تومانی را محقق کرد؛ با سرمایه 290.0 میلیارد تومان موفق به ساخت سود 30.1 تومانی به ازای هر سهم شده است. «مداران» در پاییز سود خالص 21.0 میلیارد تومانی را با فروش 77.9 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 7.2 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 13.0 و 60.0 درصد است. ارزش بازار کنونی این سهم 1489.0 میلیارد تومان و آخرین معاملات مداران در قیمت 5163.0 ریال انجام شده است.

@bourse_automation

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل مداران

این شرکت در زمستان 1403 با فروش 1,234.7 میلیارد تومان سود خالص 87.4 میلیارد تومانی را محقق کرد؛ با سرمایه 290.0 میلیارد تومان موفق به ساخت سود 30.1 تومانی به ازای هر سهم شده است. «مداران» در پاییز سود خالص 21.0 میلیارد تومانی را با فروش 77.9 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 7.2 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 13.0 و 60.0 درصد است. ارزش بازار کنونی این سهم 1489.0 میلیارد تومان و آخرین معاملات مداران در قیمت 5163.0 ریال انجام شده است.

@bourse_automation

13.05.202510:00

#غشوکو

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل غشوکو

این شرکت در زمستان 1403 با فروش 72.6 میلیارد تومان سود خالص 4.4 میلیارد تومانی را محقق کرد؛ با سرمایه 80.0 میلیارد تومان موفق به ساخت سود 5.5 تومانی به ازای هر سهم شده است. «غشوکو» در پاییز سود خالص 15.3 میلیارد تومانی را با فروش 83.3 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 19.1 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 27.0 و 34.3 درصد است. ارزش بازار کنونی این سهم 397.0 میلیارد تومان و آخرین معاملات غشوکو در قیمت 5045.0 ریال انجام شده است.

@bourse_automation

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل غشوکو

این شرکت در زمستان 1403 با فروش 72.6 میلیارد تومان سود خالص 4.4 میلیارد تومانی را محقق کرد؛ با سرمایه 80.0 میلیارد تومان موفق به ساخت سود 5.5 تومانی به ازای هر سهم شده است. «غشوکو» در پاییز سود خالص 15.3 میلیارد تومانی را با فروش 83.3 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 19.1 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 27.0 و 34.3 درصد است. ارزش بازار کنونی این سهم 397.0 میلیارد تومان و آخرین معاملات غشوکو در قیمت 5045.0 ریال انجام شده است.

@bourse_automation

13.05.202507:56

#قصفها

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل قصفها

این شرکت در زمستان 1403 با فروش 1,409.3 میلیارد تومان سود خالص 207.1 میلیارد تومانی را محقق کرد؛ با سرمایه 3,019.0 میلیارد تومان موفق به ساخت سود 6.9 تومانی به ازای هر سهم شده است. «قصفها» در پاییز سود خالص 112.0 میلیارد تومانی را با فروش 1,330.1 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 3.7 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 15.4 و 11.0 درصد است. ارزش بازار کنونی این سهم 3898.0 میلیارد تومان و آخرین معاملات قصفها در قیمت 1295.0 ریال انجام شده است.

@bourse_automation

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل قصفها

این شرکت در زمستان 1403 با فروش 1,409.3 میلیارد تومان سود خالص 207.1 میلیارد تومانی را محقق کرد؛ با سرمایه 3,019.0 میلیارد تومان موفق به ساخت سود 6.9 تومانی به ازای هر سهم شده است. «قصفها» در پاییز سود خالص 112.0 میلیارد تومانی را با فروش 1,330.1 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 3.7 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 15.4 و 11.0 درصد است. ارزش بازار کنونی این سهم 3898.0 میلیارد تومان و آخرین معاملات قصفها در قیمت 1295.0 ریال انجام شده است.

@bourse_automation

13.05.202505:52

#ثشرق

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل ثشرق

این شرکت در زمستان 1403 با فروش 8.4 میلیارد تومان سود خالص -12.1 میلیارد تومانی را محقق کرد؛ با سرمایه 110.0 میلیارد تومان موفق به ساخت سود -11.0 تومانی به ازای هر سهم شده است. «ثشرق» در پاییز سود خالص 228.4 میلیارد تومانی را با فروش 315.0 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 207.6 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با -3.6 و 74.1 درصد است. ارزش بازار کنونی این سهم 6065.0 میلیارد تومان و آخرین معاملات ثشرق در قیمت 55200.0 ریال انجام شده است.

@bourse_automation

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل ثشرق

این شرکت در زمستان 1403 با فروش 8.4 میلیارد تومان سود خالص -12.1 میلیارد تومانی را محقق کرد؛ با سرمایه 110.0 میلیارد تومان موفق به ساخت سود -11.0 تومانی به ازای هر سهم شده است. «ثشرق» در پاییز سود خالص 228.4 میلیارد تومانی را با فروش 315.0 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 207.6 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با -3.6 و 74.1 درصد است. ارزش بازار کنونی این سهم 6065.0 میلیارد تومان و آخرین معاملات ثشرق در قیمت 55200.0 ریال انجام شده است.

@bourse_automation

13.05.202505:46

#قاسم

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل قاسم

این شرکت در زمستان 1403 با فروش 5,881.3 میلیارد تومان سود خالص 314.2 میلیارد تومانی را محقق کرد؛ با سرمایه 840.0 میلیارد تومان موفق به ساخت سود 37.4 تومانی به ازای هر سهم شده است. «قاسم» در پاییز سود خالص 60.7 میلیارد تومانی را با فروش 4,370.1 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 7.2 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 12.0 و 9.7 درصد است. ارزش بازار کنونی این سهم 3496.0 میلیارد تومان و آخرین معاملات قاسم در قیمت 4276.0 ریال انجام شده است.

@bourse_automation

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل قاسم

این شرکت در زمستان 1403 با فروش 5,881.3 میلیارد تومان سود خالص 314.2 میلیارد تومانی را محقق کرد؛ با سرمایه 840.0 میلیارد تومان موفق به ساخت سود 37.4 تومانی به ازای هر سهم شده است. «قاسم» در پاییز سود خالص 60.7 میلیارد تومانی را با فروش 4,370.1 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 7.2 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 12.0 و 9.7 درصد است. ارزش بازار کنونی این سهم 3496.0 میلیارد تومان و آخرین معاملات قاسم در قیمت 4276.0 ریال انجام شده است.

@bourse_automation

Records

19.05.202523:59

4.7KSubscribers18.09.202423:59

0Citation index21.09.202423:59

20.2KAverage views per post30.10.202423:59

10.5KAverage views per ad post26.09.202423:59

33.33%ER19.09.202423:59

518.01%ERR15.05.202514:27

#تنوین

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل تنوین

این شرکت در زمستان 1403 با فروش 1,081.8 میلیارد تومان سود خالص 627.1 میلیارد تومانی را محقق کرد؛ با سرمایه 3,850.0 میلیارد تومان موفق به ساخت سود 16.3 تومانی به ازای هر سهم شده است. «تنوین» در پاییز سود خالص 368.1 میلیارد تومانی را با فروش 1,139.8 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 9.6 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 73.7 و 32.0 درصد است. ارزش بازار کنونی این سهم 7319.0 میلیارد تومان و آخرین معاملات تنوین در قیمت 1919.0 ریال انجام شده است.

@bourse_automation

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل تنوین

این شرکت در زمستان 1403 با فروش 1,081.8 میلیارد تومان سود خالص 627.1 میلیارد تومانی را محقق کرد؛ با سرمایه 3,850.0 میلیارد تومان موفق به ساخت سود 16.3 تومانی به ازای هر سهم شده است. «تنوین» در پاییز سود خالص 368.1 میلیارد تومانی را با فروش 1,139.8 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 9.6 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 73.7 و 32.0 درصد است. ارزش بازار کنونی این سهم 7319.0 میلیارد تومان و آخرین معاملات تنوین در قیمت 1919.0 ریال انجام شده است.

@bourse_automation

24.04.202518:40

#شتوکا

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل شتوکا

این شرکت در زمستان 1403 با فروش 196.8 میلیارد تومان سود خالص 76.0 میلیارد تومانی را محقق کرد؛ با سرمایه 126.0 میلیارد تومان موفق به ساخت سود 60.3 تومانی به ازای هر سهم شده است. «شتوکا» در پاییز سود خالص 24.4 میلیارد تومانی را با فروش 147.6 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 19.4 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 49.4 و 24.3 درصد است. ارزش بازار کنونی این سهم 881.0 میلیارد تومان و آخرین معاملات شتوکا در قیمت 7100.0 ریال انجام شده است.

@bourse_automation

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل شتوکا

این شرکت در زمستان 1403 با فروش 196.8 میلیارد تومان سود خالص 76.0 میلیارد تومانی را محقق کرد؛ با سرمایه 126.0 میلیارد تومان موفق به ساخت سود 60.3 تومانی به ازای هر سهم شده است. «شتوکا» در پاییز سود خالص 24.4 میلیارد تومانی را با فروش 147.6 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 19.4 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 49.4 و 24.3 درصد است. ارزش بازار کنونی این سهم 881.0 میلیارد تومان و آخرین معاملات شتوکا در قیمت 7100.0 ریال انجام شده است.

@bourse_automation

24.04.202510:38

#ساروم

عملکرد فروردین ۱۴۰۴ و مقایسه با اسفند و زمستان ساروم

این شرکت در فروردین فروش 294.5 میلیارد تومانی را ثبت کرد که نشان از رشد 50.0 درصدی نسبت به اسفند و رشد 100.0 درصدی نسبت به میانگین فروش ماهانه زمستان دارد. ساروم در زمستان با فروش 441.2 میلیارد تومان به سود خالص 466.2 میلیارد تومان رسیده بود؛ سود هر سهم شرکت در این فصل 4,662.0 ریال بود.

آخرین معاملات این سهم در قیمت 123,560.0 ریال به ثبت رسیده است.

@bourse_automation

عملکرد فروردین ۱۴۰۴ و مقایسه با اسفند و زمستان ساروم

این شرکت در فروردین فروش 294.5 میلیارد تومانی را ثبت کرد که نشان از رشد 50.0 درصدی نسبت به اسفند و رشد 100.0 درصدی نسبت به میانگین فروش ماهانه زمستان دارد. ساروم در زمستان با فروش 441.2 میلیارد تومان به سود خالص 466.2 میلیارد تومان رسیده بود؛ سود هر سهم شرکت در این فصل 4,662.0 ریال بود.

آخرین معاملات این سهم در قیمت 123,560.0 ریال به ثبت رسیده است.

@bourse_automation

24.04.202517:05

#فاراک

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل فاراک

این شرکت در زمستان 1403 با فروش 1,491.6 میلیارد تومان سود خالص 448.5 میلیارد تومانی را محقق کرد؛ با سرمایه 2,470.0 میلیارد تومان موفق به ساخت سود 18.2 تومانی به ازای هر سهم شده است. «فاراک» در پاییز سود خالص 74.5 میلیارد تومانی را با فروش 1,233.7 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 3.0 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 47.5 و 14.6 درصد است. ارزش بازار کنونی این سهم 3456.0 میلیارد تومان و آخرین معاملات فاراک در قیمت 1423.0 ریال انجام شده است.

@bourse_automation

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل فاراک

این شرکت در زمستان 1403 با فروش 1,491.6 میلیارد تومان سود خالص 448.5 میلیارد تومانی را محقق کرد؛ با سرمایه 2,470.0 میلیارد تومان موفق به ساخت سود 18.2 تومانی به ازای هر سهم شده است. «فاراک» در پاییز سود خالص 74.5 میلیارد تومانی را با فروش 1,233.7 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 3.0 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 47.5 و 14.6 درصد است. ارزش بازار کنونی این سهم 3456.0 میلیارد تومان و آخرین معاملات فاراک در قیمت 1423.0 ریال انجام شده است.

@bourse_automation

24.04.202509:27

#شاملا

عملکرد فروردین ۱۴۰۴ و مقایسه با اسفند و زمستان شاملا

این شرکت در فروردین فروش 199.3 میلیارد تومانی را ثبت کرد که نشان از رشد 42.0 درصدی نسبت به اسفند و رشد 17.0 درصدی نسبت به میانگین فروش ماهانه زمستان دارد. شاملا در پاییز با فروش 568.5 میلیارد تومان به سود خالص 258.6 میلیارد تومان رسیده بود؛ سود هر سهم شرکت در این فصل 517.0 ریال بود.

آخرین معاملات این سهم در قیمت 16,100.0 ریال به ثبت رسیده است.

@bourse_automation

عملکرد فروردین ۱۴۰۴ و مقایسه با اسفند و زمستان شاملا

این شرکت در فروردین فروش 199.3 میلیارد تومانی را ثبت کرد که نشان از رشد 42.0 درصدی نسبت به اسفند و رشد 17.0 درصدی نسبت به میانگین فروش ماهانه زمستان دارد. شاملا در پاییز با فروش 568.5 میلیارد تومان به سود خالص 258.6 میلیارد تومان رسیده بود؛ سود هر سهم شرکت در این فصل 517.0 ریال بود.

آخرین معاملات این سهم در قیمت 16,100.0 ریال به ثبت رسیده است.

@bourse_automation

17.05.202514:16

#دفارا

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل دفارا

این شرکت در زمستان 1403 با فروش 699.1 میلیارد تومان سود خالص 587.3 میلیارد تومانی را محقق کرد؛ با سرمایه 160.0 میلیارد تومان موفق به ساخت سود 367.1 تومانی به ازای هر سهم شده است. «دفارا» در پاییز سود خالص 118.2 میلیارد تومانی را با فروش 804.6 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 73.9 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 22.4 و 24.0 درصد است. ارزش بازار کنونی این سهم 5498.0 میلیارد تومان و آخرین معاملات دفارا در قیمت 34340.0 ریال انجام شده است.

@bourse_automation

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل دفارا

این شرکت در زمستان 1403 با فروش 699.1 میلیارد تومان سود خالص 587.3 میلیارد تومانی را محقق کرد؛ با سرمایه 160.0 میلیارد تومان موفق به ساخت سود 367.1 تومانی به ازای هر سهم شده است. «دفارا» در پاییز سود خالص 118.2 میلیارد تومانی را با فروش 804.6 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 73.9 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 22.4 و 24.0 درصد است. ارزش بازار کنونی این سهم 5498.0 میلیارد تومان و آخرین معاملات دفارا در قیمت 34340.0 ریال انجام شده است.

@bourse_automation

12.05.202503:24

#سخوز

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل سخوز

این شرکت در زمستان 1403 با فروش 1,065.3 میلیارد تومان سود خالص 613.8 میلیارد تومانی را محقق کرد؛ با سرمایه 140.0 میلیارد تومان موفق به ساخت سود 438.4 تومانی به ازای هر سهم شده است. «سخوز» در پاییز سود خالص 436.3 میلیارد تومانی را با فروش 1,102.7 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 311.6 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 43.1 و 49.0 درصد است. ارزش بازار کنونی این سهم 10392.0 میلیارد تومان و آخرین معاملات سخوز در قیمت 73390.0 ریال انجام شده است.

@bourse_automation

صورت سود و زیان زمستان 1403 و مقایسه با فصل قبل سخوز

این شرکت در زمستان 1403 با فروش 1,065.3 میلیارد تومان سود خالص 613.8 میلیارد تومانی را محقق کرد؛ با سرمایه 140.0 میلیارد تومان موفق به ساخت سود 438.4 تومانی به ازای هر سهم شده است. «سخوز» در پاییز سود خالص 436.3 میلیارد تومانی را با فروش 1,102.7 میلیارد تومان شناسایی کرده بود؛ سود هر سهم 311.6 تومانی در پاییز. حاشیه سود ناخالص زمستان و پاییز به ترتیب برابر با 43.1 و 49.0 درصد است. ارزش بازار کنونی این سهم 10392.0 میلیارد تومان و آخرین معاملات سخوز در قیمت 73390.0 ریال انجام شده است.

@bourse_automation

Log in to unlock more functionality.